மூலதன கியரிங் விகிதம் (பொருள், ஃபார்முலா) | கணக்கீடு எடுத்துக்காட்டுகள்

மூலதன கியரிங் விகிதம் என்றால் என்ன?

மூலதன பற்சக்கர விகிதம் என்பது மொத்த பங்குக்கும் மொத்த கடனுக்கும் இடையிலான விகிதமாகும்; ஒரு ஆய்வாளர் ஒரு நிறுவனத்தில் முதலீடு செய்ய முயற்சிக்கும்போது, நிறுவனம் சரியான மூலதன கட்டமைப்பை வைத்திருக்கிறதா இல்லையா என்பதை ஒப்பிட விரும்பினால் இது குறிப்பாக முக்கியமான மெட்ரிக் ஆகும்.

மூலதன கியரிங் விகிதம் பெரும்பாலான எண்ணெய் மற்றும் எரிவாயு நிறுவனங்கள் 2013 முதல் சரிவை சந்தித்தன. ஏன்? இது நல்லதா கெட்டதா?

ஆனால் முதலில், மூலதன கியரிங் விகிதம் என்ன? இது நிறுவனங்களின் மூலதன கட்டமைப்பைப் பற்றி சொல்கிறது. பரவலாக, மூலதன கியரிங் என்பது மொத்த கடனுக்கான ஈக்விட்டி விகிதத்தைத் தவிர வேறில்லை. மூலதன கட்டமைப்பைப் பற்றிய இந்த முக்கியமான தகவல் இந்த விகிதத்தை முதலீட்டிற்கு முன் பார்க்க வேண்டிய மிக முக்கியமான விகிதங்களில் ஒன்றாக ஆக்குகிறது.

இந்த விகிதத்தின் மூலம், நிறுவனத்தின் மூலதனம் எவ்வளவு உதவுகிறது என்பதை முதலீட்டாளர்கள் புரிந்து கொள்ள முடியும். நிறுவனத்தின் மூலதனம் குறைந்த அளவிலான அல்லது அதிக அக்கறை கொண்டதாக இருக்கலாம். ஒரு நிறுவனத்தின் மூலதனம் மற்ற நிலையான வட்டி அல்லது ஈவுத்தொகை தாங்கும் நிதியைக் காட்டிலும் பொதுவான பங்குகளால் ஆனபோது, அது குறைந்த அளவிலான உதவியைக் கொண்டதாகக் கூறப்படுகிறது. மறுபுறம், நிறுவனத்தின் மூலதனம் குறைவான பொதுவான பங்குகள் மற்றும் அதிக வட்டி அல்லது ஈவுத்தொகை தாங்கும் நிதிகளைக் கொண்டிருக்கும் போது, அது மிகவும் உதவுகிறது என்று கூறப்படுகிறது.

இப்போது நிறுவனத்தின் மூலதனம் அதிக அக்கறை உள்ளதா அல்லது குறைந்த அளவிலானதா என்பதை அறிந்து கொள்வது ஏன் முக்கியம்? அதற்கான காரணம் இங்கே. குறைந்த அளவிலான நிறுவனங்கள் குறைந்த வட்டி அல்லது ஈவுத்தொகையை செலுத்த முனைகின்றன, இது பொதுவான பங்குதாரர்களின் ஆர்வத்தை உறுதி செய்கிறது. மறுபுறம், அதிக அக்கறை கொண்ட நிறுவனங்கள் முதலீட்டாளர்களின் அபாயத்தை அதிகரிக்கும் அதிக ஆர்வத்தை கொடுக்க வேண்டும். இந்த காரணத்திற்காக, வங்கிகளும் நிதி நிறுவனங்களும் ஏற்கனவே அதிக அக்கறை கொண்ட நிறுவனங்களுக்கு கடன் கொடுக்க விரும்பவில்லை.

மேலும், மூலதனமயமாக்கல் விகிதத்தைப் பாருங்கள்

மூலதன கியரிங் விகிதம் ஃபார்முலா

இப்போது சூத்திரத்தை மிக நெருக்கமாகப் பார்ப்போம், இதன் மூலம் ஒரு நிறுவனத்தின் மூலதன கட்டமைப்பின் அபாயத்தை புரிந்துகொள்வதற்கான விகிதத்தை நம்மால் கணக்கிட முடியும்.

மூலதன பற்சக்கர விகிதத்தை நீங்கள் எவ்வாறு கணக்கிடலாம் என்பது இங்கே -

மூலதன கியரிங் விகிதம் = பொதுவான பங்குதாரர்களின் பங்கு / நிலையான வட்டி தாங்கும் நிதி.

பொதுவான பங்குதாரர்களின் பங்கு மற்றும் நிலையான (வருமானம்) வட்டி தாங்கும் நிதிகளில் எதைச் சேர்ப்போம் என்பதைப் புரிந்துகொள்வோம்.

- பொதுவான பங்குதாரர்களின் பங்கு: நாங்கள் பங்குதாரர்களின் பங்குகளை எடுத்து விருப்பமான பங்குகளை (ஏதேனும் இருந்தால்) கழிப்போம்.

- நிலையான வட்டி தாங்கும் நிதி: இங்கே, பட்டியல் நீளமானது. நிறுவனங்கள் வட்டி செலுத்தும் பல கூறுகளை நாம் சேர்க்க வேண்டும். எடுத்துக்காட்டாக, நீண்ட கால கடன்கள் / கடன்கள், கடனீடுகள், பத்திரங்கள் மற்றும் விருப்பமான பங்கு ஆகியவற்றை நாங்கள் சேர்ப்போம்.

எனவே மேலே இருந்து, பொதுவான பங்குக்கும் மூலதன கட்டமைப்பின் மற்ற அனைத்து கூறுகளுக்கும் இடையிலான எளிய விகிதத்தை நாங்கள் எடுப்போம் என்பது தெளிவாகிறது. விகிதத்தில் இருந்து, நிறுவனத்தின் மூலதனம் அதிக அக்கறை உள்ளதா அல்லது குறைந்த அளவிலானதா என்பதை நாம் புரிந்து கொள்ள முடியும்.

மூலதன கியரிங் விகிதத்தின் விளக்கம்

முதலாவதாக, மூலதன பற்சக்கர விகிதம் நிதி அந்நியச் செலாவணி என்றும் அழைக்கப்படுகிறது. நிதி வரம்பு என்பது ஒரு நிறுவனத்திற்கு அவர்களின் வரம்பை விரிவுபடுத்த வேண்டும். ஆனால் அதே நேரத்தில், ஒரு நிறுவனம் தாங்கள் கடன் வாங்கிய கடன்களுக்கான நலன்களை அடைப்பதற்கும் கடனை அடைப்பதற்கும் போதுமான வருமானத்தை ஈட்டுவது சமமாக பயனுள்ளதாக இருக்கும். அதனால்தான் எந்தவொரு பொருளாதார வீழ்ச்சியும் நிகழும்போது அதிக அக்கறை கொண்ட நிறுவனங்கள் பெரும் ஆபத்தில் உள்ளன. பொருளாதார வீழ்ச்சியின் போது, இந்த நிறுவனங்கள் திவால்நிலைக்குத் தாக்கல் செய்கின்றன. எனவே, நிறுவனத்தின் தொடர்ச்சியான செயல்பாட்டிற்கு செலுத்த வேண்டிய கடனைப் பொறுத்து எப்போதும் நல்ல யோசனை இல்லை. எனவே நிறுவனங்களுக்கு என்ன தேவை? ஒரு சொல் பதில் “சமநிலை”.

இரண்டாவதாக, நிறுவனங்கள் தங்கள் மூலதன அளவீடுகளை வடிவமைக்கும்போது கவனிக்க வேண்டிய ஒரு கருத்து உள்ளது, அது “பங்கு மீதான வர்த்தகம்”. மூலதன பியரிங் முன்கூட்டியே திட்டமிடப்பட வேண்டும் என்பதால், நிறுவனங்கள் “பங்கு மீதான வர்த்தகம்” என்ற இந்த கருத்தை மதிக்க வேண்டியது அவசியம். இதன் பொருள் வணிகத்தின் நிகர வருமானம் வட்டி செலுத்தும் செலவை விட அதிகமாக இருக்கும் வரை, பொதுவான பங்கு பங்குதாரர்கள் தங்கள் பங்கைப் பெறுவார்கள், எளிமையான சொற்களில் “பங்குதாரர்களின் செல்வத்தை அதிகப்படுத்துதல்” என்று அழைக்கலாம். பல வணிக சிந்தனையாளர்கள் "பங்குதாரர்களின் செல்வத்தை அதிகரிப்பது" ஒரு வணிகத்தை நடத்துவதற்கான மிக முக்கியமான நோக்கங்களில் ஒன்றாகும் என்று வாதிடுகின்றனர். அதனால்தான், நிறுவனம் அதிக அக்கறை கொண்டதா அல்லது குறைந்த அக்கறை கொண்டதா என்பதையும், வட்டி செலுத்துதலை ஈடுகட்டுவதற்கும், ஒரு நல்ல லாபத்தைப் பெறுவதற்கும் நிறுவனம் எவ்வாறு செயல்படுகிறது என்பதைப் புரிந்துகொள்வது முக்கியம்.

மூலதன கியரிங் விகிதம் எடுத்துக்காட்டு

மூலதன கருவிகளை விளக்குவதற்கு சில எடுத்துக்காட்டுகளை எடுத்துக்கொள்வோம், இதன் மூலம் இந்த கருத்தை அனைத்து அம்சங்களிலிருந்தும் மறைக்க முடியும்.

எடுத்துக்காட்டு # 1

நிறுவனம் A பற்றி பின்வரும் தகவல்கள் எங்களிடம் உள்ளன -

| விவரங்கள் | அமெரிக்க டாலரில் |

| பங்குதாரர்களுக்கு பங்கு | 300,000 |

| குறுகிய கால கடன் | 200,000 |

| நீண்ட கால கடன் | 300,000 |

மூலதன பற்சக்கர விகிதத்தை நாம் கண்டுபிடிக்க வேண்டும்.

இந்த எடுத்துக்காட்டு அடிப்படை, மற்றும் விகிதத்தைக் கண்டறிய மதிப்பை சரியான இடத்தில் வைப்போம்.

| விவரங்கள் | அமெரிக்க டாலரில் |

| குறுகிய கால கடன் (1) | 200,000 |

| நீண்ட கால கடன் (2) | 300,000 |

| வட்டி தாங்கும் நிதி (1 + 2) | 500,000 |

மூலதன கியரிங் விகிதம் = பொதுவான பங்குதாரர்களின் பங்கு / நிலையான வட்டி தாங்கும் நிதி

| விவரங்கள் | அமெரிக்க டாலரில் |

| பங்குதாரர்களின் பங்கு (3) | 300,000 |

| வட்டி தாங்கும் நிதி (4) | 500,000 |

| மூலதன கியரிங் விகிதம் | 3: 5 (உயர் ஏற்றம்) |

மேற்கண்ட விகிதத்தில் இருந்து, பங்குதாரர்களின் பங்குகளை விட மூலதன கட்டமைப்பில் கடன் அதிகமாக உள்ளது என்று நாம் முடிவு செய்யலாம். எனவே, இது மிகவும் உதவுகிறது.

எடுத்துக்காட்டு # 2

எம்.என்.பி நிறுவனம் கடந்த 2 ஆண்டுகளாக கீழே உள்ள தகவல்களை வழங்கியுள்ளது -

| விவரங்கள் | 2015 (அமெரிக்க டாலரில்) | 2016 (அமெரிக்க டாலரில்) |

| பொதுவான பங்கு | 300,000 | 400,000 |

| விருப்பமான பங்கு @ 7% | 200,000 | 100,000 |

| பாண்ட் @ 8% | 300,000 | 200,000 |

மூலதன பற்சக்கர விகிதத்தை நாம் கணக்கிட வேண்டும், மேலும் நிறுவனம் கடந்த 2 ஆண்டுகளாக அதிக அக்கறை கொண்டதா அல்லது குறைந்த அளவிலானதா என்பதைப் பார்ப்போம்.

மேலேயுள்ள எடுத்துக்காட்டில் இருந்து, விருப்பமான பங்கு மற்றும் பத்திரங்கள் ஈவுத்தொகை மற்றும் வட்டி தாங்கும் நிதிகள் என்பதைக் காணலாம். எங்களுக்கு பொதுவான சமபங்கு வழங்கப்பட்டுள்ளது.

எனவே வட்டி / ஈவுத்தொகை தாங்கும் நிதிகளைச் தொகுப்பதன் மூலம், நமக்குக் கிடைக்கும் -

| விவரங்கள் | 2015 (அமெரிக்க டாலரில்) | 2016 (அமெரிக்க டாலரில்) |

| விருப்பமான பங்கு @ 7% | 200,000 | 100,000 |

| பாண்ட் @ 8% | 300,000 | 200,000 |

| மொத்த வட்டி / ஈவுத்தொகை தாங்கும் நிதி | 500,000 | 300,000 |

கடந்த 2 ஆண்டுகளாக மூலதன பற்சக்கர விகிதத்தை இப்போது நாம் கணக்கிடலாம் -

| விவரங்கள் | 2015 (அமெரிக்க டாலரில்) | 2016 (அமெரிக்க டாலரில்) |

| பொதுவான ஈக்விட்டி (ஏ) | 300,000 | 400,000 |

| மொத்த வட்டி / ஈவுத்தொகை தாங்கும் நிதி (பி) | 500,000 | 300,000 |

| மூலதன கியரிங் விகிதம் (ஏ / பி) | 3:5 | 4:3 |

இந்த விகிதத்தின்படி, 2015 ஆம் ஆண்டில், நிறுவனம் அதிக கவனம் செலுத்தியது என்று நாம் எளிதாகக் கூறலாம். ஆனால் பின்னர், 2016 ஆம் ஆண்டில் பொதுவான பங்கு அதிகரிப்புடன், நிறுவனத்தின் மூலதன அமைப்பு குறைந்த அளவிலானதாக மாறியது. பொதுவான பங்கு ஈக்விட்டி மற்றும் வட்டி / ஈவுத்தொகை தாங்கும் நிதிகளை ஒரு மூலதன கட்டமைப்பில் காண வேண்டும் என்பதே இதன் யோசனை. நிறுவனத்தின் மூலதன கட்டமைப்பில் அதிக வட்டி / ஈவுத்தொகை தாங்கும் நிதிகள் இருந்தால், நிறுவனத்தின் மூலதனம் மிகவும் உதவுகிறது மற்றும் நேர்மாறாக இருக்கும்.

எடுத்துக்காட்டு # 3

எஃப் கார்ப்பரேஷன் வழங்கிய கீழே உள்ள தகவல்களைப் பார்ப்போம் -

| விவரங்கள் | அமெரிக்க டாலரில் |

| பங்குதாரர்களுக்கு பங்கு | 840,000 |

| விருப்ப பங்கு | 160,000 |

| வங்கி மிகைப்பற்று | 50,000 |

| குறுகிய கால கடன் | 600,000 |

| நீண்ட கால கடன் | 300,000 |

எஃப் கார்ப்பரேஷனுக்கான மூலதன பற்சக்கர விகிதத்தைக் கணக்கிடுங்கள்.

இங்கே, ஒரு சுவாரஸ்யமான கூடுதலாக உள்ளது. வங்கி ஓவர் டிராஃப்ட் வழங்கப்படுவதை நாம் காணலாம். பொதுவான பங்கு வைத்திருப்பதில் வங்கி ஓவர் டிராப்ட்டை நாம் சேர்க்க வேண்டுமா, அல்லது வட்டி தாங்கும் நிதியில் சேர்க்க வேண்டுமா?

நாம் உற்று நோக்கினால், ஒரு வங்கியின் ஓவர் டிராஃப்ட் என்பது கடனின் ஒரு வடிவமாகும், இது கூடுதல் கடன் வாங்குபவரின் பணத்தை அவரது கணக்கில் இல்லாதபோது வழங்குவதன் மூலம் வட்டியைக் கோருகிறது. எனவே வங்கி ஓவர் டிராப்டுக்கு, கடன் வாங்கியவர் வட்டி செலுத்த வேண்டும். அதாவது வட்டி தாங்கும் நிதிகளில் இது சேர்க்கப்பட வேண்டும்.

எனவே, இந்த எடுத்துக்காட்டின் போது வட்டி / ஈவுத்தொகை தாங்கும் நிதியைக் கணக்கிடுவோம் -

| விவரங்கள் | அமெரிக்க டாலரில் |

| விருப்ப பங்கு | 160,000 |

| வங்கி மிகைப்பற்று | 50,000 |

| குறுகிய கால கடன் | 600,000 |

| நீண்ட கால கடன் | 300,000 |

| மொத்த வட்டி / ஈவுத்தொகை தாங்கும் நிதி | 11,10,000 |

இப்போது, இந்த விகிதம் இருக்கும் -

| விவரங்கள் | அமெரிக்க டாலரில் |

| பங்குதாரர்களுக்கு பங்கு | 840,000 |

| வட்டி / ஈவுத்தொகை தாங்கும் நிதி | 11,10,000 |

| மூலதன கியரிங் விகிதம் | 21:37 (உயர் ஏற்றம்) |

இந்த விஷயத்தில், நிறுவனத்தின் மூலதனம் மிகவும் உதவுகிறது.

இப்போது கேள்வி என்னவென்றால், ஒரு நிறுவனம் அதன் மூலதனம் மிகவும் பொருத்தமாக இருப்பதைக் கண்டறிந்தால் என்ன செய்யும், மேலும் மூலதனத்தை படிப்படியாகக் குறைக்க நடவடிக்கை எடுக்க வேண்டும்.

மூலதன கியரிங் விகிதத்தைக் கணக்கிடுங்கள் - நெஸ்லே எடுத்துக்காட்டு

கீழே உள்ள ஸ்னாப்ஷாட் 31 டிசம்பர் 2014 & 2015 நிலவரப்படி நெஸ்லேவின் ஒருங்கிணைந்த இருப்புநிலை

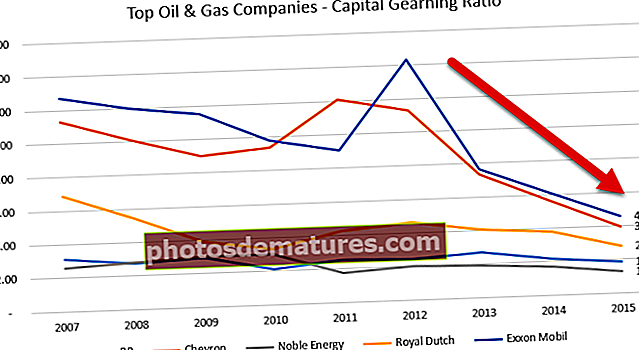

மூல: நெஸ்லே 2015 மற்றும் 2014 ஆம் ஆண்டுகளில் நெஸ்லேவின் மொத்த கடனின் கணக்கீடு பின்வருமாறு - மூலதன கியரிங் விகிதம் 2014 இல் 3.38x இலிருந்து 2015 இல் 3.01x ஆகக் குறைந்தது. கருவூலப் பங்குகளை வாங்குவதன் மூலம் பங்களிப்பு செய்யப்பட்ட ஈக்விட்டி குறைந்து வருவதாலும், மொழிபெயர்ப்பு இருப்புக்கள் குறைவதாலும் இந்த விகிதம் குறைந்தது. எக்ஸான், ராயல் டச்சு, பிபி, நோபல் எனர்ஜி மற்றும் செவ்ரான் ஆகியவற்றின் கடன் வரைபடத்தின் ஈக்விட்டி கீழே உள்ளது. தரவு மூல: ycharts இந்த எண்ணெய் மற்றும் எரிவாயு நிறுவனங்களின் 2007 - 2015 முதல் மூலதன கியர் விகிதங்களை கீழே உள்ள அட்டவணை வழங்குகிறது. தரவு மூல: ycharts மூலதன அளவீட்டு விகிதம் குறைந்து வருவதில் அனைத்து நிறுவனங்களிலும் பொதுவான போக்கு, குறிப்பாக 2013 ஆம் ஆண்டிற்குப் பிறகு. 2013-2014 ஆம் ஆண்டில், பொருட்களின் (எண்ணெய்) விலைகளில் மந்தநிலை தொடங்கியது, இங்குதான் பெரும்பாலான எண்ணெய் மற்றும் எரிவாயு நிறுவனங்கள் பாதிக்கப்பட்டுள்ளன. இந்த நிறுவனங்கள் செயல்பாடுகளில் இருந்து வலுவான பணப்புழக்கத்தை உருவாக்க முடியவில்லை மற்றும் நிதி ஆதாரமாக கடனை நம்ப வேண்டியிருந்தது, இதனால் அதன் மொத்த கடனை அதிகரித்தது. கடனின் இந்த அதிகரிப்பு விகிதத்தில் குறைவு ஏற்பட்டது. பெப்சியின் மூலதன கியரிங் விகிதம் குறைந்துவிட்டது என்று ஏன் நினைக்கிறீர்கள்? தரவு மூல: ycharts மூன்று காரணங்களால் மூலதன கியரிங் விகிதம் குறையக்கூடும் - கீழேயுள்ள வரைபடத்தில் பல ஆண்டுகளாக பெப்சியின் கடன் மற்றும் ஈக்விட்டி ஆகியவற்றைப் பார்ப்போம். மூல: ycharts கடந்த 5 ஆண்டுகளில் கடன் படிப்படியாக அதிகரித்துள்ளது என்பதை நாங்கள் கவனிக்கிறோம். 2015 ஆம் ஆண்டில், பெப்சியின் கடன் 28.90 பில்லியன் டாலருடன் ஒப்பிடும்போது 32.28 பில்லியன் டாலராக இருந்தது. இருப்பினும், கவனிக்க வேண்டியது என்னவென்றால், பங்குதாரரின் பங்குகளில் திடீர் மாற்றம். பெப்சியின் பங்குதாரர்களின் பங்கு 2013 இல் 24.28 பில்லியன் டாலர்களிலிருந்து 2015 இல் 11.92 பில்லியன் டாலராகக் குறைந்தது. பங்குதாரரின் பங்குகளில் இந்த திடீர் குறைவுக்கு என்ன காரணம் என்று ஆராய்வோம். 2015 மற்றும் 2014 ஆம் ஆண்டின் பெப்சியின் இருப்புநிலை பங்குதாரரின் ஈக்விட்டி பிரிவின் ஸ்னாப்ஷாட் கீழே உள்ளது. ஆதாரம்: பெப்சி எஸ்.இ.சி தாக்கல் பங்குதாரரின் பங்கு குறைவதற்கு இரண்டு உருப்படிகள் பங்களித்திருப்பதை நாங்கள் கவனிக்கிறோம். மேலே இருந்து நாம் காணக்கூடியபடி, பெப்சியின் மூலதன கியரிங் விகிதம் குறைவதற்கு முக்கிய காரணியாக இருப்பது பங்குதாரரின் ஈக்விட்டியின் கூர்மையான குறைவு ஆகும். மூலதன அளவைக் குறைக்க ஒரு நிறுவனம் செய்யக்கூடிய நான்கு விஷயங்கள் பொதுவாக உள்ளன. நிறுவனங்கள் தங்கள் மூலதன அளவைக் குறைக்க இரண்டு காரணங்கள் உள்ளன. முதலாவதாக, நிறுவனம் அதிக முதலீட்டாளர்களை எளிதாக்குவதன் மூலம் அவர்களை ஈர்க்க வேண்டும். நிறுவனத்தின் மூலதனம் மிகவும் பொருத்தமாக இருந்தால், முதலீட்டாளர்கள் முதலீடு செய்வது மிகவும் ஆபத்தானது. எனவே, நிறுவனம் அதன் மூலதன அளவைக் குறைக்கும் வரை, அதிக முதலீட்டாளர்களை ஈர்ப்பது கடினம். இரண்டாவதாக, நிறுவனம் நிரந்தரத்தின் கொள்கையைப் பின்பற்ற வேண்டும். நிறுவனத்தின் மூலதனம் நீண்ட காலத்திற்கு அதிகமாக இருந்தால், கடனை அடைப்பது அவர்களுக்கு கடினமாக இருக்கும், இதன் விளைவாக அவர்கள் திவால்நிலைக்கு தாக்கல் செய்ய வேண்டும். மூலதன அளவைக் குறைக்க நிறுவனங்கள் என்ன செய்ய முடியும்? இங்கே அவர்கள் - ஒரு நிறுவனத்தின் மூலதனம் சரியாகப் பயன்படுத்தப்படுகிறதா இல்லையா என்பதைக் கண்டறிய மூலதன கியரிங் விகிதம் ஒரு பயனுள்ள விகிதமாகும். முதலீட்டாளர்களுக்கு, மூலதன பியரிங் விகிதத்தின் முக்கியத்துவம் முதலீடு ஆபத்தானதா இல்லையா என்பதில் உள்ளது. நிறுவனத்தின் மூலதனம் அதிக வட்டி தாங்கும் நிதிகளைக் கொண்டிருந்தால், அது முதலீட்டாளர்களுக்கு ஆபத்தான முதலீடு என்று பொருள். மறுபுறம், நிறுவனத்திற்கு பொதுவான பங்கு இருந்தால், முதலீட்டாளர்களின் ஆர்வம் கவனிக்கப்படும். மூலதன பற்சக்கர விகிதத்தின் ஒரே வரம்பு இதுதான் - இந்த விகிதம் நீங்கள் ஒரு நிறுவனத்தில் முதலீடு செய்ய நினைக்கும் போதெல்லாம் நீங்கள் பார்க்க வேண்டிய ஒரே விகிதம் அல்ல. இதன் பின்னணியில் உள்ள அடிப்படை தர்க்கம் இங்கே. கம்பெனி ஏ நிறுவனத்தின் மூலதன கட்டமைப்பைப் பார்க்கிறீர்கள் என்று சொல்லலாம். கம்பெனி ஏ நிறுவனத்தில் 40% பொதுவான பங்கு மற்றும் 2016 ஆம் ஆண்டில் 60% கடன் வாங்கிய நிதிகள் உள்ளன. இப்போது நிறுவனம் ஏ ஆபத்தான முதலீடாக இருக்கும் என்று நீங்கள் தீர்மானிக்கிறீர்கள், ஏனெனில் அது மிகவும் உதவுகிறது. ஆனால் ஒரு பெரிய படத்தைப் பெற, நீங்கள் ஒன்று அல்லது இரண்டு வருட தரவுகளுக்கு அப்பால் பார்க்க வேண்டும். நிறுவனத்தின் மூலதன கட்டமைப்பின் கடைசி தசாப்தத்தை நீங்கள் பார்க்க வேண்டும், பின்னர் கம்பெனி ஏ நிறுவனம் நீண்ட காலத்திற்கு உயர் கியரைப் பராமரிக்கிறதா என்பதைப் பார்க்க வேண்டும். ஆம் எனில், அது நிச்சயமாக ஆபத்தான முதலீடாகும். ஆனால் அது சூழ்நிலை இல்லையென்றால், அவர்கள் உடனடித் தேவைக்காக அவர்கள் கொஞ்சம் கடன் வாங்கியிருந்தால், நீங்கள் மேலே சென்று முதலீட்டைப் பற்றி சிந்திக்கலாம் (நிறுவனத்தின் பிற விகிதங்களையும் நீங்கள் சரிபார்க்கிறீர்கள் என்பதற்கு உட்பட்டு). மூலதன பற்சக்கர விகிதம் கருதப்படுவதை விட முக்கியமானது. நீங்கள் ஒரு நிறுவனத்தில் முதலீடு செய்ய விரும்புகிறீர்களா என்பதை நீங்கள் பார்க்க வேண்டிய முதல் விஷயங்களில் இதுவும் ஒன்றாகும். ஒரு நிறுவனம் தனது திட்டங்களுக்கு நிதியளிக்க முடிவு செய்யும் விதம் நிறுவனத்தின் நீண்டகால இருப்பைப் பற்றி நிறைய கூறுகிறது. இலாபகரமான திட்டங்களில் முதலீடு செய்ய வேண்டியிருப்பதால் நிறுவனம் தொடர்ந்து அதிக ஆபத்தை எடுத்துக் கொண்டால், முதலீடு செய்வதற்கு முன் நீங்கள் இரண்டு முறை சிந்திக்க வேண்டும். விவேகம் இல்லாமல், எந்த திட்டமும் வெற்றிகரமாக இருக்க முடியாது. எனவே நிறுவனத்தின் மூலதன பற்சக்கர விகிதத்தைப் பாருங்கள், நிறுவனத்தின் நிகர பணப்புழக்கத்தைப் பாருங்கள், முதலீடு குறித்து எந்த முடிவும் எடுப்பதற்கு முன்பு நிறுவனத்தின் நிகர வருமானத்தைப் பாருங்கள்.மூலதன கியரிங் விகிதத்தை கணக்கிடுகிறது

மில்லியன் கணக்கான சி.எச்.எஃப் 2015 2014 மொத்த பங்கு (1) 63,986 71,884 மொத்த கடன் (2) 21,230 21,206 கடனுக்கான மொத்த பங்கு 3.01 எக்ஸ் 3.38 எக்ஸ் மூலதன கியர் விகிதம் - எண்ணெய் மற்றும் எரிவாயு நிறுவனங்கள் வழக்கு ஆய்வு

ஆண்டு பிபி செவ்ரான் நோபல் எனர்ஜி ராயல் டச்சு எக்ஸான் மொபில் 2015 1.85 3.97 1.30 2.79 4.56 2014 2.14 5.59 1.70 3.78 6.07 2013 2.69 7.33 1.93 4.04 7.66 2012 2.43 11.29 2.03 4.63 14.33 2011 2.52 12.11 1.77 4.26 9.07 2010 2.10 9.39 3.01 3.34 9.78 2009 2.93 9.00 3.02 3.89 11.51 2008 2.75 10.12 2.78 5.47 11.99 2007 3.08 11.30 2.56 6.85 12.72 மூலதன கியர் விகிதத்தில் பெப்சியின் குறைவை ஆராய்வது

நிறுவனங்கள் மூலதன கியர் விகிதத்தை எவ்வாறு குறைக்கின்றன?

வரம்புகள்

இறுதி ஆய்வில்

பயனுள்ள இடுகை