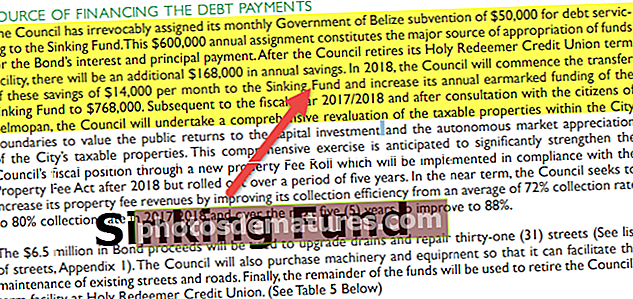

சராசரி செலவு vs விளிம்பு செலவு | சிறந்த 6 சிறந்த வேறுபாடுகள் (இன்போ கிராபிக்ஸ் மூலம்)

சராசரி செலவு மற்றும் விளிம்பு செலவு ஆகியவற்றுக்கு இடையேயான முக்கிய வேறுபாடு என்னவென்றால், சராசரி செலவு என்பது நிறுவனத்தில் உற்பத்தி செய்யப்படும் பொருட்களின் ஒரு யூனிட் உற்பத்தி செலவைக் குறிக்கிறது, அதேசமயம் விளிம்பு செலவு என்பது நிறுவனத்தின் மொத்த உற்பத்தி செலவின் அதிகரிப்பு அல்லது குறைவின் மதிப்பைக் குறிக்கிறது ஒரு கூடுதல் அலகு மூலம் வெளியீட்டில் மாற்றம் இருந்தால் பரிசீலிக்கப்படும் காலம்.

சராசரி செலவு vs விளிம்பு செலவு வேறுபாடுகள்

சராசரி செலவு எதிராக விளிம்பு செலவு - சராசரி செலவு என்பது பொருட்கள் அல்லது சேவைகளின் மொத்த விலையின் மொத்த தொகை அல்லது சேவைகளின் எண்ணிக்கையால் வகுக்கப்படுகிறது. விளிம்பு செலவு அதிகரிப்பு என்பது ஒரு யூனிட் அல்லது கூடுதல் யூனிட் தயாரிப்பு அல்லது சேவையை உற்பத்தி செய்வதற்கான செலவு ஆகும். சராசரி செலவு மற்றும் விளிம்பு செலவு இரண்டும் கணக்கியல் நிர்வாகத்தில் ஒரு முக்கிய கருத்தாகும், இது முடிவெடுப்பதில் மற்றும் வருவாயைக் கணக்கிடுவதில் பரவலாகப் பயன்படுத்தப்படுகிறது.

சராசரி செலவு என்றால் என்ன?

சராசரி செலவு என்பது பொருட்களின் மொத்த விலையின் மொத்த பொருட்களின் எண்ணிக்கையால் வகுக்கப்படுகிறது. சராசரி செலவு யூனிட் செலவு என்றும் அழைக்கப்படுகிறது. கீழேயுள்ள சூத்திரம் சராசரி செலவைக் கணக்கிட முடியும்.

சராசரி செலவு = மொத்த செலவு / உற்பத்தி செய்யப்பட்ட அலகுகளின் எண்ணிக்கை

இது பொருட்களின் மொத்த விலைக்கு நேரடியாக விகிதாசாரமாகவும், பொருட்களின் எண்ணிக்கையில் நேர்மாறாகவும் இருக்கும், எனவே பொருட்களின் எண்ணிக்கை அதிகரிக்கும் போது சராசரி செலவு குறைகிறது. இது இரண்டு கூறுகளைக் கொண்டுள்ளது மாறி செலவு மற்றும் நிலையான செலவு. வெளியீட்டு மட்டத்தின் மாற்றத்துடன் மொத்த அலகு செலவில் ஏற்படும் தாக்கத்தை அணுக சராசரி செலவு நோக்கமாக உள்ளது.

விளிம்பு செலவு என்றால் என்ன?

தயாரிப்பு அல்லது சேவையின் கூடுதல் அலகு அல்லது கூடுதல் அலகு உற்பத்தி செய்வதற்கான செலவில் விளிம்பு செலவு அதிகரிக்கிறது. உற்பத்தியின் அளவை மாற்றும் வெளியீட்டின் மாற்றத்தின் அடிப்படையில் மொத்த உற்பத்தி செலவில் விளிம்பு செலவு மாற்றங்கள். வெளியீட்டை நிர்ணயிப்பதில் மாறுபடும் செலவு முக்கிய காரணி.

சுருக்கமாக, விளிம்பு செலவு என்பது ஒரு யூனிட்டால் உற்பத்தி செய்யப்படும் அளவு மாறும்போது எழும் மொத்த செலவில் ஏற்படும் மாற்றமாகும். கணித ரீதியாக, விளிம்பு செலவு செயல்பாடு அளவு தொடர்பாக மொத்த செலவின் வழித்தோன்றலாக வெளிப்படுத்தப்படுகிறது. இது அளவோடு மாறக்கூடும், எனவே உற்பத்தியின் ஒவ்வொரு மட்டத்திலும், உற்பத்தி செய்யப்படும் அடுத்த அலகுக்கான செலவுதான் விளிம்பு செலவு. விளிம்பு செலவு அளவு மாற்றத்தால் வகுக்கப்பட்ட மொத்த செலவின் மாற்றத்திற்கு சமம் மற்றும் கீழே குறிப்பிடலாம்: -

விளிம்பு செலவு = மொத்த செலவில் மாற்றம் / அளவு மாற்றம்

எங்கே,

- மொத்த செலவில் மாற்றம் என்பது கூடுதல் அலகு மற்றும் சாதாரண அலகு மொத்த உற்பத்தி செலவு உட்பட மொத்த உற்பத்தி செலவில் உள்ள வேறுபாடு ஆகும்.

- மொத்த செலவில் மாற்றம் = கூடுதல் அலகு உட்பட மொத்த உற்பத்தி செலவு - சாதாரண அலகு உற்பத்தி மொத்த செலவு

- அளவு மாற்றம் என்பது கூடுதல் அலகு மற்றும் சாதாரண அலகு மொத்த அளவு தயாரிப்பு உட்பட மொத்த அளவு உற்பத்தியின் வேறுபாடு ஆகும்.

- அளவு மாற்றம் = கூடுதல் அலகு உட்பட மொத்த அளவு தயாரிப்பு - சாதாரண அலகு மொத்த அளவு தயாரிப்பு

ஒரு கூடுதல் அலகு உற்பத்தி செய்வதற்கான கூடுதல் செலவு என்று சொல்லலாம். இது நிறுவனத்திற்கு சிறந்த முடிவை எடுக்கவும், அதன் வளங்களை ஒரு சிறந்த மற்றும் இலாபகரமான வழியில் பயன்படுத்தவும் நிர்வாகத்திற்கு உதவுகிறது.

சராசரி செலவு எதிராக விளிம்பு செலவு இன்போ கிராபிக்ஸ்

சராசரி செலவு மற்றும் விளிம்பு செலவு ஆகியவற்றுக்கு இடையேயான முதல் 6 வித்தியாசத்தை இங்கே நாங்கள் உங்களுக்கு வழங்குகிறோம்.

சராசரி செலவு எதிராக விளிம்பு செலவு - முக்கிய வேறுபாடுகள்

சராசரி செலவு மற்றும் விளிம்பு செலவு ஆகியவற்றுக்கு இடையிலான முக்கியமான வேறுபாடுகள் பின்வருமாறு -

- சராசரி செலவு என்பது மொத்த பொருட்களின் எண்ணிக்கையால் வகுக்கப்பட்ட பொருட்களின் மொத்த செலவின் கூட்டுத்தொகையாகும், அதேசமயம் ஒரு யூனிட் அல்லது கூடுதல் யூனிட் தயாரிப்பு அல்லது சேவையை உற்பத்தி செய்வதற்கான செலவில் விளிம்பு செலவு அதிகரிக்கிறது. உற்பத்தியின் அளவை மாற்றும் வெளியீட்டின் மாற்றத்தின் அடிப்படையில் மொத்த உற்பத்தி செலவில் விளிம்பு செலவு மாற்றங்கள்.

- வெளியீட்டு மட்டத்தின் மாற்றத்துடன் மொத்த அலகு செலவில் ஏற்படும் தாக்கத்தை மதிப்பிடுவதை சராசரி செலவு நோக்கமாகக் கொண்டுள்ளது. இதற்கு நேர்மாறாக, விளிம்புச் செலவின் நோக்கம் கூடுதல் யூனிட் பொருட்களை உற்பத்தி செய்வது நன்மை பயக்கிறதா என்பதைக் கண்டுபிடிப்பதாகும்.

- சராசரி செலவுக்கான சூத்திரம் = மொத்த செலவு / பொருட்களின் எண்ணிக்கை, அதேசமயம் சூத்திரம் விளிம்பு செலவு = மொத்த செலவில் மாற்றம் / அளவு மாற்றம்.

- தொடக்கத்தில் சராசரி செலவு வளைவு நிலையான செலவு குறைந்து வருவதால் வீழ்ச்சியடைகிறது, ஆனால் பின்னர் சராசரி மாறி செலவுகள் அதிகரிப்பதால் உயர்கிறது. மார்ஜினல் செலவு வளைவு அதிகரிக்கும் வருவாயுடன் குழிவானது, பின்னர் ஒரு நிலையான வருவாயுடன் நேரியல் மற்றும் சுமூகமாக நகர்கிறது மற்றும் ஓரளவு செலவு வருமானத்தை அதிகரிக்கும் போது இறுதியாக குவிந்தத்தில் மாறுகிறது.

- சராசரி செலவில் உற்பத்தி அளவை தீர்மானிக்க சிறந்த அளவுகோல் செலவு குறைக்கப்படும்போது, மற்றும் லாபம் அதிகரிக்கும் போது விளிம்பு செலவு ஆகும்.

- சராசரி செலவு இரண்டு கூறுகளைக் கொண்டுள்ளது சராசரி நிலையான செலவு மற்றும் சராசரி மாறி செலவு, மற்றும் விளிம்பு செலவு ஒரு ஒற்றை அலகு மற்றும் எந்த கூறுகளும் இல்லை.

சராசரி செலவு எதிராக விளிம்பு செலவு தலை வேறுபாடு

சராசரி செலவு மற்றும் விளிம்பு செலவு ஆகியவற்றுக்கு இடையிலான வித்தியாசத்தை இப்போது தலையில் பார்ப்போம்.

| அடிப்படை - சராசரி செலவு எதிராக விளிம்பு செலவு | சராசரி செலவு | விளிம்பு செலவு | ||

| வரையறை | இது பொருட்களின் மொத்த விலையின் மொத்த தொகை ஆகும். | இது ஒரு யூனிட் அல்லது கூடுதல் யூனிட் தயாரிப்பு அல்லது சேவையை உற்பத்தி செய்வதற்கான செலவில் அதிகரிக்கிறது. உற்பத்தியின் அளவை மாற்றும் வெளியீட்டில் ஏற்படும் மாற்றத்தின் அடிப்படையில் மொத்த உற்பத்தி செலவில் விளிம்பு செலவு மாற்றங்கள்; | ||

| நோக்கம் | சராசரி செலவு வெளியீட்டு மட்டத்தில் மாற்றத்துடன் மொத்த அலகு செலவில் ஏற்படும் தாக்கத்தை அணுகுவதை நோக்கமாகக் கொண்டுள்ளது. | விளிம்புச் செலவு கூடுதல் யூனிட் பொருட்களை உற்பத்தி செய்வது நன்மை பயக்கிறதா என்பதைக் கண்டுபிடிப்பதை நோக்கமாகக் கொண்டுள்ளது. | ||

| ஃபார்முலா | சராசரி செலவு = மொத்த செலவு / பொருட்களின் எண்ணிக்கை | விளிம்பு செலவு = மொத்த செலவில் மாற்றம் / அளவு மாற்றம். | ||

| வளைவின் வடிவம் | நிலையான செலவு குறைந்து வருவதால் வீழ்ச்சியைத் தொடங்க இது வளைகிறது, ஆனால் பின்னர் சராசரி மாறி செலவினங்களின் அதிகரிப்பு காரணமாக உயர்கிறது. | வருமானம் அதிகரிக்கும் போது இது வளைவுகள் குழிவானது, பின்னர் நிலையான வருவாயுடன் நேர்கோட்டு மற்றும் சுமூகமாக நகரும் மற்றும் ஓரளவு செலவு நிகழ்ச்சி அதிகரிக்கும் வருவாயைக் கொண்டிருக்கும்போது இறுதியாக குவிவில் மாறுகிறது. | ||

| சிறந்த அளவுகோல் | செலவைக் குறைப்பதே நோக்கம்; | நோக்கம் லாப அதிகரிப்பு ஆகும் போது; | ||

| கூறு | இது சராசரி நிலையான செலவு மற்றும் சராசரி மாறி செலவு ஆகிய இரண்டு கூறுகளைக் கொண்டுள்ளது. | இது ஒரு ஒற்றை அலகு மற்றும் எந்த கூறுகளும் இல்லை. |

முடிவுரை

வளங்களை திறமையாகப் பயன்படுத்துவதன் மூலம் சிறந்த முடிவெடுப்பதற்கும் உகந்த உற்பத்தி நிலைகளைக் கண்டறிந்து பயிற்சி செய்வதற்கும் சராசரி செலவு எதிராக விளிம்பு செலவு பயன்படுத்தப்படுகிறது. சராசரி செலவு என்பது பொருட்களின் மொத்த விலையின் மொத்த பொருட்களின் எண்ணிக்கையால் வகுக்கப்படுகிறது. ஒரு கூடுதல் அலகு உற்பத்தி செய்வதற்கான கூடுதல் செலவு என ஓரளவு செலவு என்று கூறலாம். இது நிறுவனத்திற்கு சிறந்த முடிவை எடுக்கவும், அதன் வளங்களை சிறந்த மற்றும் இலாபகரமான வழியில் பயன்படுத்தவும் நிர்வாகத்திற்கு உதவுகிறது.