பதில்களுடன் சிறந்த 25 மதிப்பீட்டு நேர்காணல் கேள்விகள் (தெரிந்து கொள்ள வேண்டும்!)

மதிப்பீட்டு நேர்காணல் கேள்விகள்

இந்த மதிப்பீட்டு நேர்காணல் கேள்விகள் மற்றும் பதில்களில், மதிப்பீட்டில் முதல் 25 கேள்விகளைக் கேட்பீர்கள், அடிப்படை, பயன்பாட்டு சார்ந்த கேள்விகளுக்கு பதில்களுடன் மேம்பட்டது, இது உங்கள் மதிப்பீட்டு நேர்காணலின் மிகவும் கடினமான அம்சத்தை வைராக்கியத்துடனும் நம்பிக்கையுடனும் சிதைக்க உதவும்.

நீங்கள் ஒரு மதிப்பீட்டு நேர்காணலை சிதைக்க விரும்பினால், நீங்கள் உங்கள் கால்விரல்களில் இருப்பது நல்லது, உங்களால் முடிந்தவரை தயார் செய்யுங்கள்; ஏனெனில் இப்போதெல்லாம், நேர்காணல் கேள்விகளுக்கு பதிலளிக்க நீங்கள் ஆழம் மற்றும் அகலம் இரண்டையும் செல்ல வேண்டும்.

மதிப்பீட்டு நேர்காணல்களில் அடிக்கடி கேட்கப்படும் முதல் 25 மதிப்பீட்டு நேர்காணல் கேள்விகளை இங்கே எடுத்துக்கொள்கிறோம். அவை எந்த வகையிலும் உங்கள் “தயாரிப்புக்கு” மாற்றாக இல்லை; இருப்பினும், இந்த வழிகாட்டி உங்கள் கவனத்தை சரியான விஷயங்களுக்கு செலுத்த உதவும்.

தொடங்குவோம். இந்த முதல் 25 மதிப்பீட்டு நேர்காணல் கேள்விகளை நாங்கள் மூன்று பிரிவுகளாகப் பிரித்துள்ளோம்.

மதிப்பீட்டு நேர்காணல் கேள்விகள் - அடிப்படைகள்

இந்த அடிப்படை மதிப்பீட்டு நேர்காணல் கேள்விகளை பதில்களுடன் பார்ப்போம்.

# 1 - நிறுவனத்திற்கு இலவச பணப்புழக்கம் என்றால் என்ன?

எஃப்.சி.எஃப்.எஃப் அல்லது நிறுவனத்திற்கு இலவச பணப்புழக்கம் டி.சி.எஃப் நிதி மாடலிங் பயன்படுத்தப்படுகிறது. ஒரு நிறுவனம் அதன் செயல்பாடுகளில் இருந்து பொருட்கள் அல்லது சேவைகளை விற்பதன் மூலம் பணப்புழக்கத்தை உருவாக்குகிறது. நிலையான சொத்துக்களை புதுப்பிப்பதற்கும், மூலதன தேவைகளுக்கும் அதன் சில பணம் மீண்டும் வணிகத்திற்கு செல்கிறது. நிறுவனத்திற்கு இலவச பணப்புழக்கம் என்பது இந்த செலவுகளுக்கு மேல் மற்றும் அதற்கு மேல் உருவாக்கப்படும் அதிகப்படியான பணம். நிறுவனத்திற்கு இலவச பணப்புழக்கம் கடன் வைத்திருப்பவர்களுக்கும் பங்கு வைத்திருப்பவர்களுக்கும் செல்கிறது.

நிறுவனம் அல்லது எஃப்.சி.எஃப்.எஃப் கணக்கீடுக்கு இலவச பணப்புழக்கம் = ஈபிஐடி எக்ஸ் (1-வரி விகிதம்) + பணமில்லா கட்டணங்கள் + பணி மூலதனத்தில் மாற்றங்கள் - மூலதன செலவு

# 2- ஈக்விட்டிக்கு இலவச பணப்புழக்கம் என்றால் என்ன?

பங்கு விலையை கணக்கிட DCF அணுகுமுறைகளில் (FCFF உடன்) FCFE அல்லது இலவச பணப்புழக்கமும் ஒன்றாகும். ஒரு நிறுவனம் தனது பங்குதாரர்களுக்கு எவ்வளவு "பணம்" திரும்பப் பெற முடியும் என்பதை FCFE அளவிடுகிறது மற்றும் வரி, மூலதனச் செலவு மற்றும் கடன் பணப்புழக்கங்களைக் கவனித்தபின் கணக்கிடப்படுகிறது.

FCFE மாதிரி சில வரம்புகளைக் கொண்டுள்ளது. எடுத்துக்காட்டாக, நிறுவனத்தின் அந்நியச் செலாவணி நிலையற்றதாக இல்லாத சந்தர்ப்பங்களில் மட்டுமே இது பயனுள்ளதாக இருக்கும், மேலும் கடன் திறனை மாற்றும் நிறுவனங்களுக்கு இதைப் பயன்படுத்த முடியாது.

FCFE ஃபார்முலா = நிகர வருமானம் + தேய்மானம் மற்றும் கடன்தொகை + WC + Capex + Net கடன் வாங்குதல்

# 3 - டிவிடென்ட் தள்ளுபடி மாதிரி என்றால் என்ன?

ஈவுத்தொகை தள்ளுபடி மாதிரி ஒரு பங்கின் நியாயமான மதிப்பு அதன் அனைத்து எதிர்கால ஈவுத்தொகைகளின் தற்போதைய மதிப்பு என்ற புரிதலின் அடிப்படையில் அமைந்துள்ளது.

இங்கே சி.எஃப் = ஈவுத்தொகை.

வழக்கமான ஈவுத்தொகை செலுத்தும் நிறுவனங்களின் சில எடுத்துக்காட்டுகள் மெக்டொனால்ட்ஸ், ப்ராக்டர் & கேம்பிள், கிம்பர்லி கிளார்க், பெப்சிகோ, 3 எம், கோகோகோலா, ஜான்சன் & ஜான்சன், ஏடி அண்ட் டி, வால்மார்ட் போன்றவை. இந்த நிறுவனங்களை மதிப்பிடுவதற்கு டிவிடென்ட் தள்ளுபடி மாதிரியைப் பயன்படுத்தலாம்.

மூல: ycharts

# 4 - நிறுவன மதிப்புக்கும் பங்கு மதிப்புக்கும் உள்ள வேறுபாடு என்ன?

மதிப்பீடு குறித்த மிக அடிப்படையான நேர்காணல் கேள்விகளில் இதுவும் ஒன்றாகும். நேரடியான பதில் -

- நிறுவன மதிப்பு = இயக்க சொத்துக்களின் சந்தை மதிப்பு

- பங்கு மதிப்பு = பங்குதாரர்களின் பங்கு மதிப்பு

மேலும் விவரங்களுக்கு, நிறுவன மதிப்பு மற்றும் பங்கு மதிப்பு ஆகியவற்றைப் பாருங்கள்

# 5 - PE ஐப் பின்தொடர்வதற்கும் முன்னோக்கி PE செய்வதற்கும் என்ன வித்தியாசம்?

PE விகிதம் பின்னால் வரலாற்று EPS ஐப் பயன்படுத்துகிறது, முன்னோக்கி PE விகிதம் முன்னறிவிப்பு EPS ஐப் பயன்படுத்துகிறது. பின்தங்கிய PE எதிராக முன்னோக்கி PE விகிதத்தைக் கணக்கிட பின்வரும் உதாரணத்தைப் பார்ப்போம்.

- பின்தங்கிய விலை சம்பாதிக்கும் விகித சூத்திரம் = $ 234 / $ 10 = $ 23.4x

- முன்னோக்கி விலை சம்பாதிக்கும் விகித சூத்திரம் = $ 234 / $ 11 = $ 21.3x

மேலும் விவரங்களுக்கு, பின்னால் PE மற்றும் முன்னோக்கி PE ஐப் பாருங்கள்

# 6 - மதிப்பீட்டில் பயன்படுத்தப்படும் பொதுவான மடங்குகள் யாவை?

இது மற்றொரு அடிப்படை மதிப்பீட்டு நேர்காணல் கேள்வி. மதிப்பீட்டில் அடிக்கடி பயன்படுத்தப்படும் சில பொதுவான வர்த்தக மதிப்பீட்டு மடங்குகள் உள்ளன -

- EV to EBIT

- பணப்புழக்கத்திற்கான விலை

- விற்பனைக்கான நிறுவன மதிப்பு

- EV to EBITDA

- PEG விகிதம்

- புத்தக மதிப்புக்கு விலை

- PE விகிதம்

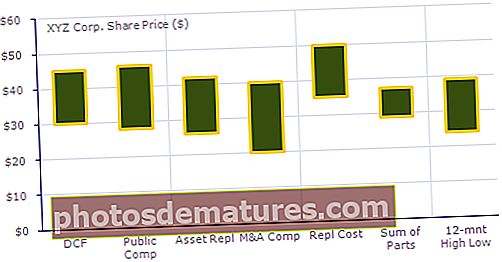

# 7 - முதலீட்டாளர்களுக்கு இந்த மதிப்பீட்டு முறைகளை எவ்வாறு வழங்குவீர்கள்?

இதை அணுகுவதற்கான சிறந்த வழி முதலில் உங்கள் வீட்டுப்பாடத்தைச் செய்வதாகும். முடிந்தால், ஒவ்வொரு முறையையும் பயன்படுத்தி நிறுவனத்தின் மதிப்பீட்டைக் கண்டுபிடித்து அதை முதலீட்டாளர்களுக்கு “கால்பந்து மைதானம்” விளக்கப்படமாகக் காட்டுங்கள். நீங்கள் நினைவில் கொள்ள வேண்டிய ஒரு விஷயம் என்னவென்றால், ஒரு குறிப்பிட்ட எண்ணுக்கு பதிலாக நீங்கள் எப்போதும் ஒரு வரம்பைக் காட்ட வேண்டும், ஏனெனில் முடிவுகளுக்கு வருவதற்கு முன்பு பல காரணிகளை மதிப்பிட வேண்டும்.

முதலீட்டு வங்கி விளக்கப்படங்களைப் பற்றி மேலும் அறிக

# 8 - மதிப்பீட்டின் மிகவும் பயன்படுத்தப்படும் மூன்று முறைகள் யாவை, அவற்றை எவ்வாறு மதிப்பிடுவீர்கள்?

இது மிகவும் பொதுவான கேள்வி, ஆனால் இது அடிக்கடி கேட்கப்படுகிறது. நீங்கள் சொல்வீர்கள் - தள்ளுபடி செய்யப்பட்ட பணப்புழக்க பகுப்பாய்வு (டி.சி.எஃப்) மதிப்பீடு, ஒப்பிடக்கூடிய ஒப்பீட்டு பகுப்பாய்வு மற்றும் முன்னோடி பரிவர்த்தனைகள் ஆகியவை மதிப்பீட்டிற்கு மிகவும் பயன்படுத்தப்படும் மூன்று முறைகள். தரவரிசை பற்றிய கேள்வி தந்திரமானது. வழக்கமாக, ஒரு கட்டுப்பாட்டு பிரீமியம் அதில் கட்டமைக்கப்படுவதால், ஒப்பிடக்கூடிய நிறுவனங்களை விட முன்னோடி பரிவர்த்தனைகள் அதிகம். டி.சி.எஃப் விஷயத்தில், கணக்கீட்டின் போது நீங்கள் செய்யும் அனுமானங்களைப் பொறுத்து இது இரு வழிகளிலும் (மிக உயர்ந்த அல்லது குறைந்த) செல்லலாம்.

# 9 - இந்த மூன்றைத் தவிர, மற்ற முறைகள் என்ன? சுருக்கமாக கொடுங்கள்.

மேலே உள்ள 3 ஐத் தவிர, பின்வரும் வழிமுறைகளைப் பற்றி நீங்கள் பேசலாம் -

- எல்பிஓ பகுப்பாய்வு:"இலக்கு ஐஆர்ஆர்" ஐ தாக்க ஒரு நிறுவனம் எவ்வளவு PE செலுத்த முடியும் என்பதை தீர்மானிக்க எல்.பி.ஓ பகுப்பாய்வு உதவுகிறது (பொதுவாக, "இலக்கு ஐஆர்ஆர்" 15-25% வரம்பில் இருக்கும்).

- பகுதிகளின் தொகை:இதற்கு இரண்டு படிகள் உள்ளன. முதலாவதாக, ஒவ்வொரு பகுதியும் தனித்தனியாக மதிப்பிடப்படுகின்றன. பின்னர், அவை ஒன்றாக சேர்க்கப்படுகின்றன.

- பணப்புழக்க மதிப்பீடு:பணப்புழக்க மதிப்பின் முழு யோசனையும் நிறுவனத்தின் அனைத்து சொத்துக்களும் விற்கப்படுகின்றன என்று கற்பனை செய்வதாகும். பின்னர், எண்ணிக்கை வந்தவுடன், பொறுப்புகள் புள்ளிவிவரத்திலிருந்து கழிக்கப்படுகின்றன. இது முதலீட்டாளர்கள் பெறும் மூலதனம் (எப்படியிருந்தாலும்).

- எம் & ஏ பிரீமியம் பகுப்பாய்வு:முதலாவதாக, ஒவ்வொரு வாங்குபவரும் எவ்வளவு பிரீமியம் செலுத்தினார்கள் என்பதைக் கண்டறிய எம் & ஏ ஒப்பந்தங்கள் பகுப்பாய்வு செய்யப்படுகின்றன, பின்னர் நிறுவனத்தின் மதிப்பு எவ்வளவு என்பதைக் கண்டறிய தகவல்களைப் பயன்படுத்துகின்றன.

- மாற்று மதிப்பு:நிறுவனத்தின் சொத்துக்களை மாற்றுவதற்கான மதிப்பீடு மாற்று மதிப்பாக இருக்கும்.

# 10 - முன்னோடி பரிவர்த்தனை பகுப்பாய்வு என்றால் என்ன?

எளிமையான சொற்களில், முன்னோடி பரிவர்த்தனை பகுப்பாய்வு என்பது ஒரு மதிப்பீட்டு முறையாகும், இது ஒரு நிறுவனத்தை மதிப்பிடுவதற்கு ஒத்த நிறுவனங்களின் கடந்த பரிவர்த்தனைகளை எடுக்கும்.

இந்த முறையை சில படிகளில் உடைத்தால், அவை இங்கே -

- முதலில், ஒத்த அம்சங்கள் ஒத்த அம்சங்களின் அடிப்படையில் அல்லது ஒத்த தொழிலில் இருப்பதன் அடிப்படையில் தேர்வு செய்யப்படுகின்றன.

- இரண்டாவதாக, பரிவர்த்தனைகளின் அளவு ஒத்ததாக இருக்க வேண்டும்.

- மூன்றாவதாக, பரிவர்த்தனை வகை மற்றும் வாங்குபவர்களின் அம்சங்கள் ஒரே மாதிரியாக இருக்கும்.

- நான்காவதாக, மிக சமீபத்தில் நடந்த பரிவர்த்தனைகள் மிகவும் மதிப்புமிக்கதாக கருதப்படுகின்றன.

- ஐந்தாவது, மேற்கூறிய காரணிகளின் அடிப்படையில் மதிப்பீடு செய்யப்படுகிறது.

# 11 - ஒப்பிடக்கூடிய நிறுவனங்களை நீங்கள் தேர்வுசெய்யக்கூடிய காரணிகள் ஏதேனும் உள்ளதா?

இந்த மதிப்பீட்டு நேர்காணல் கேள்விக்கு பதிலளிக்க எளிதாக இருக்க வேண்டும். ஒப்பிடக்கூடிய நிறுவனங்களைத் தேர்வுசெய்ய சரியாக மூன்று காரணிகள் பயன்படுத்தப்படுகின்றன.

- முதலில், மிக முக்கியமான காரணி தொழில் வகைப்பாடு ஆகும். இது மிகவும் முக்கியமானது, ஏனெனில், இதன் அடிப்படையில், நிறுவனங்களை உயர் மட்டத்தில் எளிதாக ஒப்பிடலாம்.

- இரண்டாவதாக, நீங்கள் இன்னும் குறிப்பிட்டதாக செல்ல விரும்பினால் நிதி அளவுகோல்களை நீங்கள் கருத்தில் கொள்ள வேண்டும். நிதி அளவுகோல்களின் கீழ், நீங்கள் வருவாய், ஈபிஐடிடிஏ, ஈபிடார், ஈபிஐடி போன்றவற்றைப் பார்ப்பீர்கள்.

- மூன்றாவதாக, கடைசியாக நீங்கள் கருத்தில் கொள்ள வேண்டியது புவியியல்.

வழக்கமாக, முதல் காரணி (தொழில் வகைப்பாடு) அதிகம் பயன்படுத்தப்படுகிறது, மேலும் குறைவாகப் பயன்படுத்தப்படும் காரணி புவியியல் ஆகும்.

மதிப்பீட்டு நேர்காணல் கேள்விகள் - விண்ணப்பம்

பயன்பாடு சார்ந்த மதிப்பீட்டு நேர்காணல் கேள்விகளைப் பார்ப்போம் (பதில்களுடன்)

# 12 - ஒரு வங்கியை எவ்வாறு மதிக்கிறீர்கள்?

இது எதிர்பார்க்கப்படும் மதிப்பீட்டு நேர்காணல் கேள்வி. இதற்கு சரியாக பதிலளிக்க மறக்காதீர்கள்.

வங்கிகள் முதன்மையாக விலை முதல் புத்தக மதிப்பு வரை பலவற்றைப் பயன்படுத்தி மதிப்பிடப்படுகின்றன. இது பின்வரும் காரணங்களால் -

- வங்கிகளுக்கு சொத்துக்கள் மற்றும் பொறுப்புகள் உள்ளன, அவை அவ்வப்போது சந்தைக்கு குறிக்கப்படுகின்றன, ஏனெனில் இது விதிமுறைகளின் கீழ் கட்டாயமாகும். எனவே, இருப்புநிலை மதிப்பு சந்தை மதிப்பைக் குறிக்கிறது, மற்ற தொழில்களைப் போலல்லாமல் இருப்புநிலை என்பது சொத்துக்கள் / பொறுப்புகளின் வரலாற்று செலவைக் குறிக்கிறது.

- வங்கி சொத்துக்களில் அரசாங்க பத்திரங்கள், உயர் தர கார்ப்பரேட் பத்திரங்கள் அல்லது நகராட்சி பத்திரங்கள், வணிக, அடமானம் அல்லது தனிப்பட்ட கடன்களுடன் முதலீடுகள் அடங்கும், அவை பொதுவாக வசூலிக்கப்படும் என்று எதிர்பார்க்கப்படுகிறது.

கீழேயுள்ள வரைபடம் ஜே.பி மோர்கன், யுபிஎஸ், சிட்டி குழுமம் மற்றும் மோர்கன் ஸ்டான்லி ஆகியோரின் வரலாற்று புத்தக மதிப்புகளின் விரைவான ஒப்பீட்டைக் காட்டுகிறது.

மூல: விளக்கப்படங்கள்

# 13 - தொழில் சார்ந்த பெருக்கங்களின் சில எடுத்துக்காட்டுகள் யாவை?

இது மற்றொரு முக்கியமான மதிப்பீட்டு நேர்காணல் கேள்வி. தொழில்துறை சார்ந்த பெருக்கங்கள் தொழில்துறை காரணிகளின்படி மாறுபடும். நான்கு எடுத்துக்காட்டுகளைப் பார்ப்போம் -

- ரியல் எஸ்டேட் முதலீட்டு அறக்கட்டளைகள் (REIT கள்):செயல்பாடுகளிலிருந்து விலை / நிதி (FFO); செயல்பாடுகளிலிருந்து விலை / சரிசெய்யப்பட்ட நிதி (AFFO)

- சில்லறை அல்லது விமான நிறுவனங்கள்:நிறுவன மதிப்பு (EV) / ஆர்வங்கள், வரி, தேய்மானம், கடன்தொகை மற்றும் வாடகைக்கு முன் வருவாய் (EBITDAR)

- தொழில்நுட்பம்: ஈ.வி / தனித்துவமான பார்வையாளர்கள்; EV / Page-views

- ஆற்றல்:விலை (பி) / நிகர சொத்து மதிப்பு (என்ஏவி); பி / 1 மில்லியன் கன அடி சமமான (MCFE); ஒரு நாளைக்கு பி / 1 மில்லியன் கன அடி சமம் (MCFE / D)

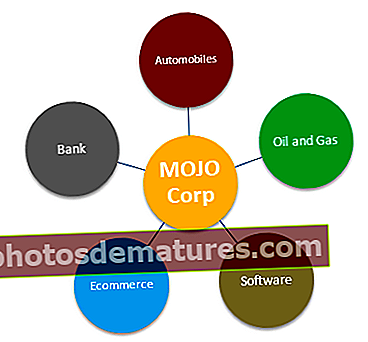

# 14 - பகுதிகளின் தொகையை எப்போது பயன்படுத்துவீர்கள்?

ஒருவருக்கொருவர் தொடர்பில்லாத பல பிரிவுகளைக் கொண்ட நிறுவனங்களுக்கு பாகங்களின் தொகை பெரும்பாலும் பயனுள்ளதாக இருக்கும். எடுத்துக்காட்டாக, ஒரு நிறுவனத்தில் எரிசக்தி பிரிவு, நுகர்வோர் நிதி பிரிவு, தொழில்நுட்ப பிரிவு மற்றும் ஊடக பிரிவு இருந்தால், பகுதிகளின் தொகை மிகவும் பயனுள்ளதாக இருக்கும்.

பின்வரும் வணிகப் பிரிவுகளை இயக்கும் ஒரு பெரிய கூட்டு நிறுவனத்தின் (டிக்கர் மோஜோ) உதாரணத்தைப் பயன்படுத்தி பாகங்கள் மதிப்பீட்டின் தொகையைப் புரிந்துகொள்வோம்.

- ஆட்டோமொபைல் பிரிவு மதிப்பீடு - ஆட்டோமொபைல் பிரிவு EV / EBITDA அல்லது PE விகிதங்களைப் பயன்படுத்தி சிறந்ததாக மதிப்பிடப்படலாம்.

- எண்ணெய் மற்றும் எரிவாயு பிரிவு மதிப்பீடு - எண்ணெய் மற்றும் எரிவாயு நிறுவனங்களைப் பொறுத்தவரை, சிறந்த அணுகுமுறை EV / EBITDA அல்லது P / CF அல்லது EV / boe (EV / பீப்பாய்கள் எண்ணெய் சமமானவை)

- மென்பொருள் பிரிவு மதிப்பீடு - மென்பொருள் பகுதியை மதிப்பிடுவதற்கு PE அல்லது EV / EBIT பலவற்றைப் பயன்படுத்துகிறோம்

- வங்கி பிரிவு மதிப்பீடு - வங்கித் துறையை மதிப்பிடுவதற்கு நாங்கள் பொதுவாக பி / பி.வி அல்லது மீதமுள்ள வருமான முறையைப் பயன்படுத்துகிறோம்

- மின் வணிகம் பிரிவு - ஈ-காமர்ஸ் பிரிவை (பிரிவு லாபம் ஈட்டவில்லை என்றால்) அல்லது ஈ.வி / சந்தாதாரர் அல்லது பி.இ.

# 15 - நீங்கள் ஒரு கலைப்பு மதிப்பீட்டை எப்போது பயன்படுத்துவீர்கள் & எப்போது கலைப்பு மதிப்பீடு அதிக மதிப்பை உருவாக்கும்?

ஏதேனும் திவால்நிலை சூழ்நிலைகள் இருக்கும்போது பணப்புழக்க மதிப்பீடு பயனுள்ளதாக இருக்கும். ஒரு நிறுவனத்திற்கு வயிற்றுக்குச் செல்ல வாய்ப்பு இருந்தால், கடன்களை அடைத்த பிறகு மூலதன பங்கு முதலீட்டாளர்கள் எவ்வளவு பெறுவார்கள் என்பதைப் புரிந்துகொள்ள கலைப்பு மதிப்பீடு உதவும்.

அதிக மதிப்பை உருவாக்கும் பணப்புழக்க மதிப்பீடு மிகவும் குறைவு. ஆனால் சந்தை ஒரு குறிப்பிட்ட காரணத்திற்காக சொத்துக்களை கடுமையாக மதிப்பிடுகிறது மற்றும் நிறுவனத்திற்கு கணிசமான கடினமான சொத்துக்கள் இருந்தால், அது சாத்தியமாகும். இதன் காரணமாக, நிறுவனத்தின் ஒப்பிடக்கூடிய நிறுவனங்கள் மற்றும் முன்னோடி பரிவர்த்தனைகள் குறைந்த மதிப்புகளை உருவாக்கும், மேலும் சொத்துக்கள் மிகவும் அதிகமாக மதிப்பிடப்படுவதால், கலைப்பு மதிப்பீடு அதிக மதிப்பை உருவாக்கும்.

# 16 - இலவச பணப்புழக்க மடங்குகளின் விஷயத்தில், நீங்கள் எதைப் பயன்படுத்துவீர்கள் - பங்கு மதிப்பு அல்லது நிறுவன மதிப்பு?

இங்கே நினைவில் கொள்ள இரண்டு விஷயங்கள் உள்ளன. முதலில், வெளியிடப்படாத இலவச பணப்புழக்கத்தின் போது, நீங்கள் நிறுவன மதிப்பைப் பயன்படுத்த வேண்டும்.

நிறுவன மதிப்பு மடங்குகள் கீழே -

மேலும், இலவச பணப்புழக்கத்தின் போது, நீங்கள் பங்கு மதிப்பைப் பயன்படுத்த வேண்டும். அதற்கான காரணம் இங்கே. வெளியிடப்படாத இலவச பணப்புழக்கத்தில், வட்டி விலக்கப்படுகிறது. இதனால், பணம் முதலீட்டாளர்களுக்கு கிடைக்கிறது. ஆனால் இலவச பணப்புழக்கத்தின் விஷயத்தில், வட்டி சேர்க்கப்பட்டுள்ளது; எனவே, இது பங்கு வைத்திருப்பவர்களுக்கு மட்டுமே கிடைக்கும்.

பங்கு மதிப்பு பெருக்கங்களின் பட்டியல் கீழே -

மதிப்பீட்டு நேர்காணல் கேள்விகள் - மேம்பட்டவை

இப்போது சில மேம்பட்ட மதிப்பீட்டு நேர்காணல் கேள்விகளைப் பார்ப்போம்.

# 17 - இது EBITDA க்கு சிறந்த PE அல்லது EV ஆகும்

இது ஒரு தந்திரமான மதிப்பீட்டு நேர்காணல் கேள்வி. பெரும்பாலான மக்கள் PE விகிதத்தை முதன்மை மதிப்பீட்டு கருவியாகப் பயன்படுத்துகின்றனர். இருப்பினும், PE விகிதத்தில் பல வரம்புகள் உள்ளன, இதன் காரணமாக EV to EBITDA ஒரு சிறந்த மதிப்பீட்டு மல்டிபலாக கருதப்படுகிறது.

- PE விகிதம் இருப்புநிலை அபாயத்தை கருத்தில் கொள்ளாது. நிறுவனத்தின் அடிப்படை நிலை PE மல்டிபிளில் சரியாக பிரதிபலிக்கப்படவில்லை.

- பங்கு கட்டமைப்பிற்கு வேறுபட்ட கடன் நிறுவனத்தின் வருவாயில் குறிப்பிடத்தக்க தாக்கத்தை ஏற்படுத்தும். ஒரு பங்குக்கான வருவாயைப் பாதிக்கும் வட்டி கொடுப்பனவுகளின் ஒரு கூறு காரணமாக கடன் உள்ள நிறுவனங்களுக்கு வருவாய் பரவலாக மாறுபடும்.

- வருவாய் எதிர்மறையாக இருக்கும்போது இதைப் பயன்படுத்த முடியாது. எடுத்துக்காட்டாக, பாக்ஸ் இன்க். இத்தகைய லாபம் ஈட்டாத நிறுவனங்களுக்கு PE மல்டிபிளை நீங்கள் கண்டுபிடிக்க முடியாது. இதுபோன்ற சந்தர்ப்பங்களில் ஒருவர் இயல்பாக்கப்பட்ட வருவாயை அல்லது முன்னோக்கி மடங்குகளைப் பயன்படுத்த வேண்டும்.

- வருவாய் வெவ்வேறு கணக்கியல் கொள்கைகளுக்கு உட்பட்டது. இதை நிர்வாகத்தால் எளிதில் கையாள முடியும்.

# 18 - பெட்டியை எவ்வாறு மதிப்பிடுவீர்கள்?

முன்னறிவிப்புகளுடன் மேலே உள்ள பெட்டி ஐபிஓ நிதி மாதிரியைப் பாருங்கள். நாம் கவனிக்க வேண்டியது என்னவென்றால், BOX இயக்கத்தில் மட்டுமல்ல, நிகர வருமான மட்டத்திலும் இழப்பை ஏற்படுத்துகிறது. வேகமாக வளரும் ஆனால் இலவச பணப்புழக்கம் எதிர்மறையான அத்தகைய நிறுவனங்களை நீங்கள் எவ்வாறு மதிக்கிறீர்கள்?

இதுபோன்ற சந்தர்ப்பங்களில், PE விகிதம் (எதிர்மறை வருவாய் காரணமாக), EV முதல் EBITDA வரை (EBITDA எதிர்மறையாக இருந்தால்), அல்லது DCF அணுகுமுறை (FCFF எதிர்மறையாக இருக்கும்போது) போன்ற மதிப்பீட்டு மடங்குகளைப் பயன்படுத்த முடியாது. எங்கள் மீட்புக்கு வரும் மதிப்பீட்டு கருவிவிற்பனைக்கு ஈ.வி!

# 19 - முனைய மதிப்பு எதிர்மறையாக இருக்க முடியுமா?

மற்றொரு தந்திரமான மதிப்பீட்டு நேர்காணல் கேள்வி. பதில் கோட்பாட்டளவில் ஆம், நடைமுறையில் இல்லை!

கோட்பாட்டளவில், நிரந்தர வளர்ச்சி முறையைப் பயன்படுத்தி முனைய மதிப்பைக் கணக்கிடும்போது இது நிகழலாம்.

மேலே உள்ள சூத்திரத்தில், நாம் கருதினால்WACC <வளர்ச்சி விகிதம், பின்னர் சூத்திரத்திலிருந்து பெறப்பட்ட முனைய மதிப்பு எதிர்மறையாக இருக்கும். ஒரு உயர் வளர்ச்சி நிறுவனம் இப்போது பயன்படுத்தப்படும் சூத்திரத்தின் காரணமாக எதிர்மறை முனைய மதிப்பைக் காண்பிப்பதால் இது ஜீரணிக்க மிகவும் கடினம். இருப்பினும், இந்த உயர் வளர்ச்சி விகிதம் அனுமானம் தவறானது. ஒரு நிறுவனம் எல்லையற்ற வரை மிக உயர்ந்த விகிதத்தில் வளரப் போகிறது என்று நாம் கருத முடியாது.

மேலும் விவரங்களுக்கு, டெர்மினல் மதிப்பிற்கான இந்த விரிவான வழிகாட்டியைப் பாருங்கள்

# 20 - மதிப்பீட்டில் நீங்கள் எப்போது டி.சி.எஃப் பயன்படுத்த மாட்டீர்கள்?

இரண்டு குறிப்பிட்ட சூழ்நிலைகளில், நீங்கள் ஒருபோதும் DCF ஐப் பயன்படுத்தக்கூடாது -

- முதலில், நிறுவனம் கணிக்க முடியாத அல்லது நிலையற்ற பணப்புழக்கங்களைக் கொண்டிருந்தால்;

- இரண்டாவதாக, கடன் மற்றும் செயல்பாட்டு மூலதனம் முற்றிலும் மாறுபட்ட பாத்திரத்தை வழங்கும் போது. எடுத்துக்காட்டாக, வங்கிகள் மற்றும் நிதி நிறுவனங்கள் தங்கள் கடன் மற்றும் பணி மூலதனத்தை மறு முதலீடு செய்யாததால் வங்கிகளை மதிப்பிடுவதற்கு DCF பயன்படுத்தப்படுவதில்லை.

# 21 - ஒரு எல்.பி.ஓ அல்லது டி.சி.எஃப் அதிக மதிப்பீட்டைக் கொடுக்குமா? ஏன்?

வழக்கமாக, டி.சி.எஃப் அதிக மதிப்பீட்டைக் கொடுக்கும். டி.சி.எஃப் போலல்லாமல், எல்.பி.ஓ பகுப்பாய்வில், ஆண்டு 1 முதல் இறுதி ஆண்டு வரை உங்களுக்கு பணப்புழக்கம் கிடைக்காது. எனவே பகுப்பாய்வு முனைய மதிப்பின் அடிப்படையில் மட்டுமே செய்யப்படுகிறது. டி.சி.எஃப் விஷயத்தில், பணப்புழக்கங்கள் மற்றும் முனையத்தின் மதிப்புகள் ஆகியவற்றின் அடிப்படையில் மதிப்பீடு செய்யப்படுகிறது; இதனால், இது அதிகமாக இருக்கும்.

மேலும், எல்பிஓவில், எதிர்பார்க்கப்படும் ஐஆர்ஆர் (உள்நாட்டு வருவாய் விகிதம்) அமைக்கப்படுகிறது, பின்னர் மதிப்பீடு செய்யப்படுகிறது.

# 22 - ஒரு நிறுவனத்திற்கு லாபமும் வருவாயும் இல்லை என்று சொல்லலாம். அந்த நிறுவனத்தை நீங்கள் எவ்வாறு மதிப்பிடுவீர்கள்?

அதைப் பார்ப்பதற்கான எளிய வழி, அதற்கு பதிலளிப்பதே நிறுவனத்தின் மதிப்பீடு மற்ற அளவீடுகளைப் பயன்படுத்தி செய்யப்படும் என்று சொல்வதுதான். லாபம் மற்றும் வருவாய் இல்லாததால், பணப்புழக்கம் இருக்காது. எனவே, வணிகத்தின் உள்ளார்ந்த தன்மையுடன் செல்லும் படைப்பு மடங்குகளைப் பயன்படுத்துவது தந்திரத்தை செய்யும்.

# 23 - ஒரு மா மரத்தை எவ்வாறு மதிப்பிடுவீர்கள்?

இது ஒரு தந்திரமான கேள்வி என்று தோன்றலாம், ஆனால் நீங்கள் இதை நினைத்தால், அது உண்மையில் இல்லை.

இந்த கேள்வியை உங்களிடம் கேட்கும்போது, ஒரு நிறுவனத்தை மதிப்பிட முடியும் என்பதால் மா மரத்தை மதிப்பிடுவீர்கள் என்று நீங்கள் வெறுமனே கூறுவீர்கள் - முதலில் ஒப்பிடக்கூடிய மா மரங்களை நோக்கியும் அவற்றின் மதிப்பு என்ன (அதாவது உறவினர் மதிப்பீடு) மற்றும் அதன் மதிப்பைக் கண்டுபிடிப்பதன் மூலமும் மா மரத்தின் பணப்புழக்கங்களில் (அதாவது, உள்ளார்ந்த மதிப்பீடு).

# 24 - பொது நிறுவன ஒப்பீடுகளில் உள்ள குறைபாடுகள் என்ன?

பொது நிறுவன ஒப்பீடுகளுடன் பல்வேறு குறைபாடுகள் இருக்கலாம். ஆனால் பின்வரும் மூன்று தனித்து நிற்கின்றன -

- பங்குச் சந்தையில் வினைபுரியும் நிலையான வழி இல்லை. இது சந்தையில் நடக்கும் நிகழ்வுகள் அல்லது நிகழ்வுகளுக்கு மனக்கிளர்ச்சியுடன் செயல்படுகிறது. எனவே, ஒரு குறிப்பிட்ட நாளில் பங்குச் சந்தையின் எதிர்வினையை கணிப்பது மிகவும் கடினம். எனவே, நீங்கள் பயன்படுத்தும் காரணிகள் உங்களுக்கு உதவாது.

- ஒரு நிறுவனத்தை மற்றொரு நிறுவனத்துடன் 100% ஒப்பிடுவது ஒருபோதும் சாத்தியமில்லை. பிழைக்கு எப்போதும் இடம் இருக்கும்.

- மிகச்சிறிய நிறுவனங்களில் மிகச்சிறிய பங்குகள் உள்ளன. இந்த பங்குகள் எப்போதும் நிறுவனத்தின் உண்மையான மதிப்பை பிரதிபலிக்காது.

# 25 - ஒரு தனியார் நிறுவனத்தை எவ்வாறு மதிப்பிடுவீர்கள்?

ஒரு தனியார் நிறுவனத்தை மதிப்பிடுவது ஒரு பொது நிறுவனத்தை மதிப்பிடுவதை விட சற்று வித்தியாசமானது. நிச்சயமாக, நீங்கள் ஒப்பிடக்கூடியவை, முன்னோடி பரிவர்த்தனைகள், டி.சி.எஃப் ஆகியவற்றைப் பயன்படுத்துவீர்கள், ஆனால் இங்கே சில வேறுபாடுகள் உள்ளன -

- முதலில், நீங்கள் தனியார் நிறுவனத்தின் பணப்புழக்கத்தைப் பற்றி சிந்திக்க வேண்டும். இயற்கையாகவே, தனியார் நிறுவனங்கள் பொது நிறுவனங்களைப் போல திரவமாக இருக்காது. இதனால், தனியார் நிறுவனத்தை மதிப்பிடும்போது, தள்ளுபடி விகிதம் அதிகரிக்கும்.

- எதிர்கால பங்கு விலை பகுப்பாய்வைப் பயன்படுத்த முடியாது; ஏனெனில் யாரும் இருக்க மாட்டார்கள்.

- ஒரு தனியார் நிறுவனத்தின் விஷயத்தில் பீட்டா இல்லாததால் டி.சி.எஃப் மிகவும் கடினமாகிறது.

ஒரு தனியார் நிறுவனத்தின் விஷயத்தில், நிறுவன மதிப்பு கணக்கில் எடுத்துக்கொள்ளப்படும்.