சொத்து மறுசீரமைப்பு என்றால் என்ன? | வகைகள் | கட்டணங்கள் | எடுத்துக்காட்டுகள் - வால்ஸ்ட்ரீட் மோஜோ

இலக்கு நிறுவனத்தின் ஒருங்கிணைந்த சொத்துகளில் பாதிக்கும் மேலான ஒரு நிறுவனத்தின் சொத்துக்களை விற்பனை செய்வதையும் வாங்குவதையும் உள்ளடக்கிய செயல்முறை சொத்து மறுசீரமைப்பு என அழைக்கப்படுகிறது, மேலும் இது அடிப்படையில் எந்தவொரு மறுசீரமைப்பிலும் எந்தவொரு நிறுவனத்திற்கும் நிதியளிக்க வேண்டிய ஒரு நேரத்திற்கான செலவு ஆகும். நடைபெறும் என்று எதிர்பார்க்கப்படுகிறது.

சொத்து மறுசீரமைப்பு பொருள்

சொத்து மறுசீரமைப்பு இலக்கு நிறுவனத்தின் ஒருங்கிணைந்த சொத்துகளில் பாதிக்கும் மேலான ஒரு நிறுவனத்தின் சொத்துக்களை வாங்குவது அல்லது விற்பது. இது வழக்கமாக ஒரு முறை செலவாகும், இது மறுசீரமைப்பு நடைபெறும் போது எந்தவொரு நிறுவனமும் நிதியளிக்க வேண்டும். சொத்து மறுசீரமைப்பு என்பது அதன் சொத்துக்களை மூலோபாய ரீதியாக எழுதுவது அல்லது சில நேரங்களில் முழு உற்பத்தி வசதியையும் எந்தவொரு புதிய இடத்திற்கும் மாற்றுவது, உற்பத்தி வசதிகளை மூடுவது மற்றும் மூலோபாயமற்ற அனைத்து ஊழியர்களையும் தனித்தனியாக பணிநீக்கம் செய்வதற்கான முழுச் செயல்பாட்டின் போது ஏற்படக்கூடிய செலவு ஆகும்.

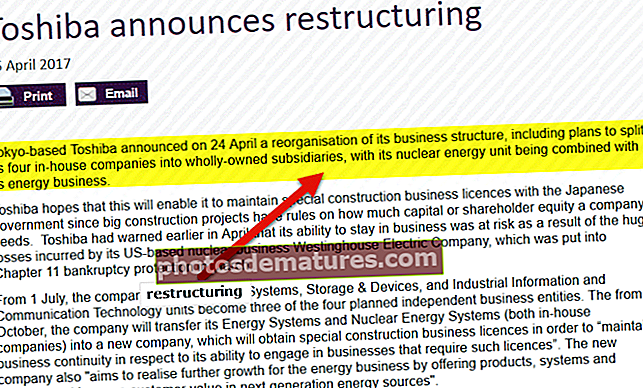

மிக சமீபத்தில், தோஷிபா தனது நான்கு உள் நிறுவனங்களை முழுமையாக சொந்தமான துணை நிறுவனங்களாகப் பிரிக்கும் திட்டத்தை அறிவித்தது, இது அணுசக்தி ஆலைகளை உருவாக்கும் தொழிலில் இருந்து முற்றிலும் வெளியேறக்கூடும் என்பதற்கான சமிக்ஞை.

பல நிறுவனங்கள் பல நாடுகளில் மறுசீரமைப்பு சிறகுகளையும் அதிகாரிகளையும் வெற்றிகரமாக உருவாக்கியுள்ளன. பல்வேறு நாடுகளில் உள்ள பல எம்.என்.சிக்கள் இந்த கடுமையான பணியில் தீவிரமாக ஈடுபட்டுள்ளன, மேலும் சொத்து மறுசீரமைப்பு செயல்முறையை மூலோபாய ரீதியாக வகுத்து வருகின்றன.

மூல: neimagazine.com

சொத்து மறுசீரமைப்பு ஏன் தேவை?

பொதுவாக, எந்தவொரு அசையா சொத்தையும் வாங்கும் போது மக்கள் வங்கிகளிடமிருந்து கடன் வாங்குகிறார்கள். பல வங்கிகள் வாடிக்கையாளர்களுக்கு சரியான பின்னணி சரிபார்ப்பு செய்யாமல் கடன் தொகையை நிர்ணயிக்கப்பட்ட காலத்திற்குள் வட்டியுடன் திருப்பிச் செலுத்த முடியுமா அல்லது அவர்களின் கடன் தகுதியை செலுத்துகின்றன. எனவே, கடன் மோசமாகச் செல்வதற்கான வாய்ப்புகள் கணிசமாக அதிகரிக்கின்றன, இதனால் இந்த நிதி நிறுவனங்கள் தங்கள் நிதிக் கடன்களை அதிகரிப்பதன் மூலம் தீங்கு விளைவிக்கும்.

எனவே, இத்தகைய மோசடிகளைச் சரிபார்ப்பதற்காக உருவாக்கப்பட்ட சொத்து மறுசீரமைப்பு மற்றும் திடீர் நிதி இழப்பு தோன்றினால் பொருத்தமான பழுதுபார்ப்பை வழங்குதல். இத்தகைய நடவடிக்கைகளால், பல மோசடிகள் வெற்றிகரமாக தடுக்கப்பட்டன மற்றும் மோசடி மற்றும் குற்றச் செயல்களில் குறிப்பிடத்தக்க வீழ்ச்சியுடன் தனித்துவமாக உரையாற்றப்பட்டன. கூடுதலாக, பல கடன் மோசடிகளை ஒரு வலுவான சொத்து மறுசீரமைப்பு பொறிமுறையால் கூட தடுக்க முடியும். முக்கிய திட்டத்தில் பல நிறுவனங்கள் செயல்பட்டு வருகின்றன, அதே கருத்து பல நாடுகளில் வெற்றிகரமாக செயல்படுத்தப்பட்டுள்ளது.

பல்வேறு காரணங்களால் சொத்து மறுசீரமைப்பு செயல்படுத்தப்படலாம், அமைப்பு மிகவும் போட்டித்தன்மையுள்ளதாக இலக்கு வைப்பது, வெற்றிகரமாக உயிர்வாழ்வது மற்றும் தற்போதுள்ள விரோத பொருளாதார சூழலில் இருந்து வலுவாக வெளிப்படுவது அல்லது நிறுவனத்தை முற்றிலும் புதிய திசையை நோக்கி நகர்த்துவது.

மறுசீரமைப்பு வகைகள்

கீழேயுள்ள வரைபடத்தில் காட்டப்பட்டுள்ளபடி பரந்த அளவிலான மறுசீரமைப்பு உள்ளது:

சொத்து மறுசீரமைப்பில் பணத்தை உருவாக்குவதற்காக இலக்கு நிறுவனத்தின் அருவமான அல்லது உறுதியான சொத்துக்களை நன்கு திட்டமிட்ட விற்பனையும் உள்ளடக்குகிறது.

சொத்துக்களை மறுசீரமைப்பது நிறுவனத்தின் சொத்துக்கள் விற்பனை, அல்லது பிராண்ட், அல்லது பிரிவுகள் அல்லது தயாரிப்பு வரிகளை மூன்றாம் தரப்பினருக்கு உள்ளடக்கிய ஒரு விலக்கு அல்லது நன்கு திட்டமிடப்பட்ட விலக்குதல் வடிவமாக இருக்கலாம்.

இது தலைகீழ் ஒரு கையகப்படுத்தல் என்றும் சொல்லலாம்.

நீக்கம் தேவை

- மூலோபாய மாற்றம்

- மூலோபாயமாக பண மாடுகளை விற்பனை செய்தல்

- இலாப நோக்கற்ற வணிகங்களின் தனித்துவமான அகற்றல்

- ஒருங்கிணைப்பு

- கவர்ச்சிகரமான மதிப்பைத் திறக்கிறது

விற்க

விற்கப்படுவது சொத்து மறுசீரமைப்பு செயல்முறையின் ஒரு பகுதியாக இருக்கக்கூடும், நிறுவனம் அதன் முக்கியமற்ற வணிகத்தின் ஒரு பகுதியை ஒப்புக் கொண்ட மூன்றாம் தரப்பினருக்கு விற்கிறது. பல பெரிய நிறுவனங்கள் அதன் முக்கிய வளங்கள் மீது மேலும் அழுத்தத்தைத் தவிர்ப்பதற்காக தங்கள் குறைந்த இலாபகரமான அல்லது இலாப நோக்கற்ற வணிகங்களை விற்க அல்லது விலக்குவதற்கு இது ஒரு சாதாரண நடைமுறையாகக் கருதப்படலாம்.

பல முறை நிறுவனம் தங்கள் இலாபகரமான ஆனால் அத்தியாவசியமற்ற வணிகங்களை அதன் அன்றாட நடவடிக்கைகளை லாபகரமாகத் தொடர போதுமான பணப்புழக்கத்தை உருவாக்க வர்த்தகம் செய்யலாம்.

சொத்து மறுசீரமைப்பின் விளைவுகள்

இந்த சொத்து மறுசீரமைப்பு திட்டத்தின் நேர்மறையான மற்றும் சாதகமான முடிவுகளைத் தவிர, செயல்பாட்டின் சில துணை தயாரிப்புகளும் உள்ளன, இது ஒரு முறை உருப்படி, இது எந்தவொரு நிறுவனத்தின் வருமான அறிக்கையிலும் பொதுவாக கணக்கியல் காலமாகும், இது இயற்கையால் மீண்டும் நிகழாது என்று நம்பப்படுகிறது . மேலும், எந்தவொரு நிறுவனத்தின் நிதி செயல்திறனைப் பற்றியும் சரியான மதிப்பீட்டைப் பெறுவதற்கு, எந்தவொரு நிறுவனத்தையும் துல்லியமாக ஆராயும்போது முதலீட்டாளர்கள் மற்றும் ஆய்வாளர்களால் ஒரு முறை கூறுகள் பொதுவாக விலக்கப்படுகின்றன. ஒரு முறை கூறுகள் பொதுவாக எந்தவொரு நிறுவனத்தின் செயல்பாடுகளிலிருந்தும் வருவாயைப் பாதிக்கும், இருப்பினும், இது சில நேரங்களில் ஆரோக்கியமான தாக்கத்தையும் ஏற்படுத்தக்கூடும்.

சொத்து மறுசீரமைப்பின் முக்கிய நன்மைகள்

- நிறுவனத்தின் முக்கிய அல்லாத மற்றும் இலாப நோக்கற்ற சொத்துக்களின் மறுசீரமைப்புக்குப் பிறகு, அதன் வணிகம் கவர்ச்சிகரமான முறையில் ஒருங்கிணைக்கப்பட்டு அதிக லாபம் ஈட்டுகிறது. மறுசீரமைப்பு திட்டங்களை மூலோபாய ரீதியாக பேச்சுவார்த்தை நடத்துவதற்கும் வடிவமைப்பதற்கும் நிறுவனம் பெரும்பாலும் சட்ட மற்றும் நிதி ஆலோசகர்களை நியமிக்கிறது.

- சொத்து மறுசீரமைப்பு என்பது மூலோபாயமற்ற சொத்துக்களை விற்பனை செய்வதால் மிகவும் மென்மையான மற்றும் அதிக பொருளாதார வணிக நடவடிக்கைகளுக்கு வழிவகுக்கும், மேலும் வணிக நடவடிக்கைகளை விரிவுபடுத்துவதில் முக்கியமான பல முக்கிய சொத்துக்களை வாங்குவது தொடர்ந்து நிலையான நீண்டகால நிறுவன வளர்ச்சியை தொடர்ந்து வழங்கும் என்று நம்பப்படுகிறது கவர்ச்சிகரமான பங்குதாரர் வருமானத்தை வழங்குகிறது.

சொத்து மறுசீரமைப்பின் செலவுகள்

சொத்து மறுசீரமைப்பின் செயல்முறை நிச்சயமாக நிறுவனத்திற்கு சில செலவுகளை ஏற்படுத்துகிறது, சொத்துக்களை எழுதுவது, சேவை அல்லது தயாரிப்பு வரிகளை குறைத்தல் அல்லது நீக்குதல், ஒப்பந்தங்களை நிராகரித்தல், பிரிவுகளை நீக்குதல் மற்றும் வசதிகளை மூடுவது தொடர்பான செலவுகள். மேலும், சில முக்கிய சொத்துக்களை வாங்குவது ஒட்டுமொத்த சொத்து மறுசீரமைப்பு செலவுகளை அதிகரிக்கிறது.

சொத்து மறுசீரமைப்பு கட்டணம்

எந்தவொரு நிறுவனமும் சொத்து மறுசீரமைப்பு அல்லது மறுசீரமைப்பு செயல்முறைக்குச் செல்லும்போது நிதியளிக்க வேண்டிய ஒரு முறை செலவு. மையமற்ற சொத்துக்களை எழுதுகையில் அல்லது முழு உற்பத்தி வசதியையும் வேறொரு இடத்திற்கு மாற்றும்போது, உற்பத்தி வசதியை மூடிவிட்டு, செலவுகளைக் குறைக்க அதன் ஊழியர்களை பணிநீக்கம் செய்யும் போது மறுசீரமைப்பு கட்டணம் விதிக்கப்படலாம்.

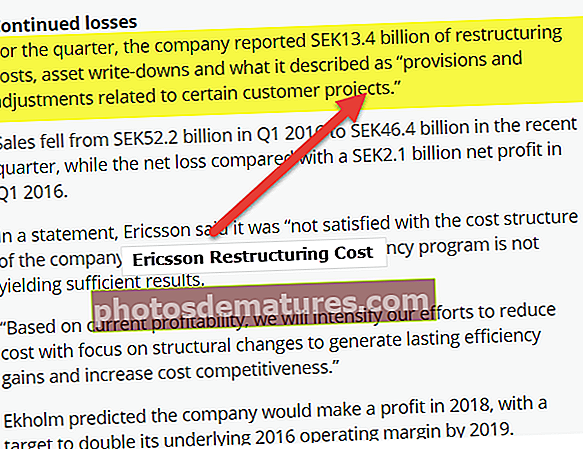

மூல: mobileworldlive.com

Q1 2016 இல் எரிக்சன் SEK 13.4 பில்லியன் மறுசீரமைப்பு செலவுகள், சொத்து எழுதுதல்-குறைவுகள் ஆகியவற்றைப் புகாரளித்தது, இதன் காரணமாக Q1 2016 இல் SEK 2.1 பில்லியன் நிகர இழப்பு ஏற்பட்டுள்ளது.

சொத்து மறுசீரமைப்பு என்பது ஒரு நிறுவனத்தின் செயல்பாட்டு மறுசீரமைப்பு ஆகும், அங்கு ஒரு நிறுவனத்தின் சொத்துக்கள் மூலோபாய ரீதியாக வாங்கப்படலாம் அல்லது விற்கப்படலாம், மேலும் இது முக்கிய வணிக மாதிரியின் பொருளாதார சாத்தியத்தை விரிவாக்குவதற்கான முழு செயல்முறையையும் சார்ந்துள்ளது. சில எடுத்துக்காட்டுகள், மையமற்ற தயாரிப்பு வரிகளை கைவிடுதல் அல்லது மூலோபாயமற்ற மற்றும் இலாப நோக்கற்ற பிரிவுகளின் விற்பனை, நன்கு திட்டமிடப்பட்ட இணைப்புகள் அல்லது இலாப நோக்கற்ற வசதிகளை மூடுவது போன்ற செலவு மேம்படுத்தல் முயற்சிகள் ஆகியவை அடங்கும். சொத்து மறுசீரமைப்பு பெரும்பாலும் பெரிய திவால்நிலை மற்றும் வணிகத்தை சேமிப்பதற்கான திருப்புமுனை சூழ்நிலைகளின் கீழ் நிறுவனங்களால் செய்யப்படுகிறது.

சொத்து மறுசீரமைப்பு எவ்வாறு செயல்படுகிறது?

ஒரு முக்கிய மாற்றத்தின் போது, திவால்நிலை அல்லது வாங்குதல், எடுத்துக்காட்டாக, நிறுவனத்தின் மூலோபாய சொத்து மறுசீரமைப்பை நிர்வாகம் கருத்தில் கொள்ளலாம். சொத்து மறுசீரமைப்பில் முக்கிய செயல்பாடுகள் மற்றும் நிர்வாகத்தை ஒழுங்குபடுத்துதல் மற்றும் மறுசீரமைத்தல், புதிய உரிமையாளர்கள் அல்லது வாங்குபவர்களின் நிர்வாக குழுக்களை ஒருங்கிணைத்தல் போன்ற அளவிலான பொருளாதாரங்களை அகற்றுவதற்கான பல நடவடிக்கைகள் அடங்கும்.

சொத்து மறுசீரமைப்பில் புதிய மூலதனம், புதிய மேலாண்மை மற்றும் வணிகத் திட்டம் மற்றும் அமைப்பை மறுபரிசீலனை செய்வதற்கான எந்தவொரு புதிய வாய்ப்பும் இருக்கலாம். பலனளிக்கும் சொத்து மறுசீரமைப்பு பொதுவாக உயர் நிறுவனத்தின் மதிப்பீட்டிற்கு வழிவகுக்கும்.

சொத்து மறுசீரமைப்பு குறித்து சில தெளிவைப் பெறுவதற்கு சில எடுத்துக்காட்டுகளை எடுத்துக்கொள்வோம்:

சொத்து மறுசீரமைப்பு எடுத்துக்காட்டு 1

எடுத்துக்காட்டு 1: சில பழைய தளபாடங்கள் மற்றும் ஒரு பாரம்பரிய லாக்கரைக் கொண்ட ஒரு வங்கியைக் கருதுங்கள், அது வங்கிக்கு எந்தப் பயனும் இல்லை, ஏனெனில் அது செயல்படாத சொத்துகள் அல்லது NPA ஆக கருதப்படலாம். இப்போது, வங்கியின் உயர் நிர்வாகம் அதை முன்னரே தீர்மானிக்கப்பட்ட விலையில் விற்க முடிவு செய்கிறது. இது ஏற்கனவே வங்கிக்கு எந்தப் பயனும் இல்லாத வங்கியில் இருந்து கொஞ்சம் பணம் சம்பாதிக்கும் போது இதுபோன்ற NPA களை அகற்ற வங்கியை அனுமதிக்கும்.

எவ்வாறாயினும், எந்தவொரு நிலையான சொத்துக்களையும் விற்கும்போது செய்ய வேண்டிய கணக்கியல் உள்ளீடுகள் குறித்து சில விஷயங்களை ஒருவர் மனதில் கொள்ள வேண்டும்,

- சொத்து விற்பனை செய்யப்பட்ட தேதி வரை தேய்மான செலவைப் பதிவு செய்தல்.

- சொத்தின் திரட்டப்பட்ட தேய்மானம் மற்றும் செலவை நீக்குதல்.

- பெறப்பட்ட மொத்த தொகையை பதிவு செய்தல்.

- எந்தவொரு வித்தியாசமும் இழப்பு அல்லது ஆதாயமாக பதிவு செய்யப்பட வேண்டும்.

சொத்து மறுசீரமைப்பு எடுத்துக்காட்டு 2

எடுத்துக்காட்டு 2: ஒரு கால்குலேட்டரை முதலில் $ 100 க்கு வாங்குவதைக் கருத்தில் கொள்ளுங்கள், அதே நேரத்தில் தொடர்ச்சியாக 5 வருடங்களுக்கு ஒரு முறை நேர்-வரி தேய்மான முறையைப் பயன்படுத்துவதன் மூலமும், 0 டாலர் மதிப்பைக் கொண்டிருப்பதன் மூலமும் தேய்மானம் செய்யப்படுகிறது. 2 ஆண்டுகளுக்குப் பிறகு லெட்ஜர் உள்ளீடுகள் இப்படி தோன்றும்:

தயாரிப்பு - கால்குலேட்டர் திரட்டப்பட்ட தேய்மானம்

$ 100 $ 20 (ஆண்டு 1)

$ 20 (ஆண்டு 2)

தற்போது, கால்குலேட்டரை $ 80 க்கு விற்க முடிவு செய்யப்பட்டுள்ளது. மேலும், உள்ளீடுகள் பரிவர்த்தனைக்குப் பிறகு இருக்காது என்பதால் திரட்டப்பட்ட மற்றும் உபகரணங்கள் தேய்மானக் கணக்குகளை ரத்து செய்யும் விதத்தில் செய்யப்பட வேண்டும். கூடுதலாக, விற்பனை காரணமாக தற்போது கிடைக்கக்கூடிய கணக்குகள் அல்லது பணத்தையும் ஒருவர் கருத்தில் கொள்ள வேண்டும். அதற்கான பத்திரிகை உள்ளீடுகள் பின்வருமாறு தோன்றும்:

டாக்டர் ரொக்கம் $ 80

டாக்டர் திரட்டப்பட்ட தேய்மானம் $ 40

சி.ஆர். தயாரிப்பு - கால்குலேட்டர் $ 100

$120 $100

ஆனால், இந்த வரவுகளும் பற்றுகளும் பொருந்தவில்லை. சொத்துக்களின் இடமாற்றம் அல்லது போன்றவற்றில் ஆதாயம் (இழப்பு) என குறிப்பிடப்படும் மற்றொரு கணக்கை அறிமுகப்படுத்துவதன் மூலம் இதை சரிசெய்ய முடியும். கிரெடிட் என்ட்ரி ஒரு ஆதாயமாகவும் (வருவாய் போன்றவை) மற்றும் டெபிட் என்ட்ரி ஒரு இழப்பாகவும் கருதப்படுகிறது (செலவு போன்றவை). இந்த வழக்கில், entry 20 இன் கடன் நுழைவு கீழே விளக்கப்பட்டுள்ளது:

டாக்டர் ரொக்கம் $ 80

டாக்டர் திரட்டப்பட்ட தேய்மானம் $ 40

சி.ஆர். தயாரிப்பு - கால்குலேட்டர் $ 100

சி.ஆர். இடமாற்றம் on 20 இல் கிடைக்கும் அல்லது இழப்பு

$120 $120

எனவே, வரவுகளும் பற்றுகளும் பொருந்துகின்றன!

இப்போது, பணப்புழக்க அறிக்கையின் தாக்கத்தைப் பார்ப்போம். முழு நிலையான சொத்துகளின் நிகர மதிப்பு நிறுவனத்தின் இருப்புநிலை (பண மூலமாக) குறைந்து விடும் என்பதை நாங்கள் கவனிக்கிறோம், மேலும் ஒட்டுமொத்த பணக் கணக்கையும் வளர்த்துள்ளோம். இது பரிவர்த்தனையின் பணப்புழக்கங்களை விளக்குகிறது.

மற்றொரு விளைவு, சொத்து மாற்றத்தின் மீதான நிகர ஆதாயம் (இழப்பு), இது மீண்டும் பணமில்லாத செயலாகும், இது நிறுவனத்தின் ஒருங்கிணைந்த வருமான அறிக்கையில் பரப்புகிறது, அதேசமயம் வரி விதிக்கக்கூடிய வருமானத்தை குறைக்கிறது அல்லது அதிகரிக்கிறது. அதேபோல், தேய்மான செலவினம் என்பது பணமில்லாத செயலாகும், இது வரிகளுக்கு முன் நிகர வருமானத்தை (NBIT) வரம்புகளுக்கு அப்பால் குறைக்கிறது அல்லது விரிவுபடுத்துகிறது. இறுதியாக, ஒருங்கிணைந்த வருமான அறிக்கை பின்வருமாறு தோன்றுகிறது:

வருவாய் $ 100

கழித்தல் செலவு $ 20

செயல்பாடுகளிலிருந்து நிகர லாபம் $ 80

பிற வருமானம் / செலவுகள்

உற்பத்தியை அப்புறப்படுத்துவதில் ஆதாயம் அல்லது இழப்பு $ 20

வரிகளுக்கு முந்தைய நிகர வருமானம் $ 82

வரி $ 5

நிகர வருமானம் $ 77

மேலேயுள்ள எடுத்துக்காட்டில், நிறுவனம் நிகர வருமானத்தை $ 20 அல்லாத பணச் செயல்பாட்டின் மூலம் மிகைப்படுத்தியுள்ளது (அதேசமயம், தேய்மானச் செலவினம் நிகர வருமானத்தைக் குறைக்கும் என்று நம்பப்படுகிறது, ஏனெனில் இது பணமல்லாத செலவு ஆகும்). ஆகையால், நிகர வருமானத்தின் அதிகப்படியான மதிப்பீட்டை ஈடுசெய்வதற்கான பணப்புழக்க அறிக்கைகளில் சித்தரிக்கப்பட்டுள்ளபடி இந்த பணமற்ற செயல்பாட்டை ஒருவர் கழிக்க வேண்டும். தேய்மான செலவினங்களுடன் தொடர்புடைய இயக்க பணப்புழக்கத்தின் கீழ் இது வருகிறது.

சொத்து மறுசீரமைப்பு ஏன் முக்கியமானது?

ஒரு மூலோபாய மறுசீரமைக்கப்பட்ட நிறுவனம் குறிப்பாக, சொத்து மறுசீரமைப்பு மூலம் குறைந்தபட்சம் தற்காலிகமாக, அதிக லாபம் ஈட்டக்கூடியது, திறமையானது மற்றும் அதன் செயல்பாடுகளில் அதிக கவனம் செலுத்துகிறது. ஆனால், சொத்து மறுசீரமைப்பு பாதிக்கப்படலாம் மற்றும் ஏற்கனவே இருக்கும் பங்குதாரரின் பங்கு மதிப்புகளை பலவீனப்படுத்தக்கூடும்.

சொத்து மறுசீரமைப்பின் முதன்மை நோக்கம் பங்குதாரர் மதிப்பை மேம்படுத்துவதாகும்.

இது தவிர வேறு பல காரணங்களும் அடங்கும்,

- போட்டி சூழலில் மாற்றங்கள்

மிகப்பெரிய வெளிநாட்டு போட்டி காரணமாக தொழில்நுட்பத்தில் விரைவான மாற்றம் மற்றும் உலகளவில் போட்டி அழுத்தங்கள் ஏற்படக்கூடும்.

இந்த கவர்ச்சிகரமான முதலீடுகள் ஈர்க்கக்கூடிய மதிப்பீடுகளை வழங்கும்போது, முக்கியமற்ற வணிகங்களின் மூலோபாய விலக்குதல் மூலம் முக்கிய திறன்களில் தீவிரமாக கவனம் செலுத்துவதற்காக நிறுவனத்தின் சொத்து மறுசீரமைப்பிற்கு செல்ல நிர்வாகம் முடிவு செய்யலாம்.

இன்னும் சில எடுத்துக்காட்டுகள்…

- ஏறக்குறைய 40,000 தொழிலாளர்களை பணிநீக்கம் செய்வதாக நிறுவனத்தின் மூலோபாய அறிவிப்பு அதன் முக்கிய இலாபங்களை அழுத்தத்திற்கு உட்படுத்திய பின்னர் AT&T அதன் பங்கு விலையில் குறிப்பிடத்தக்க விரிவாக்கத்தை அறிவித்தது.

- 90 களின் முற்பகுதியில், டேவூ அதன் மிகப் பன்முகப்படுத்தப்பட்ட பேரரசைக் கட்டுப்படுத்துவதில் சிக்கல்களைக் கண்டது. இருப்பினும், அதன் இலாப நோக்கற்ற செயல்பாடுகளை நிறுத்துவதன் மூலமும், குறைத்து, மறுசீரமைப்பதன் மூலமும், அதன் சாதனைக் கதையை மறுபெயரிட்டது.