இரட்டை நுழைவு கணக்கியல் அமைப்பு (வரையறை, எடுத்துக்காட்டுகள்)

இரட்டை நுழைவு கணக்கியல் என்றால் என்ன?

இரட்டை நுழைவு கணக்கியல் அமைப்பு என்பது ஒரு கணக்கியல் அணுகுமுறையாகும், இதன் கீழ் ஒவ்வொரு கணக்கியல் பரிவர்த்தனைக்கும் கணக்கியல் பதிவுகளில் தொடர்புடைய மற்றும் எதிர் நுழைவு தேவைப்படுகிறது மற்றும் பற்றுகள் என உள்ளிடப்பட்ட பரிவர்த்தனைகளின் எண்ணிக்கை வரவுகளுக்கு சமமாக இருக்க வேண்டும்.

இந்த கணக்கியல் முறை உலகெங்கிலும் உள்ள அனைத்து நாடுகளிலும் நடைமுறையில் உள்ளது, அவை அமைப்பில் பரிவர்த்தனை உள்ளீடுகளை பராமரிப்பதற்கான முறையான முறையைப் பின்பற்றுகின்றன. கணினியில் எந்தவொரு நுழைவும் குறைந்தது இரண்டு கணக்குகளை பாதிக்கும் என்பதை இது குறிக்கிறது. கணக்குகளில் ஒன்று சொத்துக்களின் ஒரு பகுதியாக இருக்க வேண்டும், மற்றொன்று பொறுப்புகளின் கீழ் இருக்கும். எனவே, விளைவு துல்லியமாக சமமாகவும் எதிர்மாறாகவும் இருக்கும்.

ஒரு நபர் எதையாவது வாங்கினால், ஒரு கைப்பை என்று சொன்னால், ஒரு பரிவர்த்தனை இருக்கும், அங்கு அவர் பைக்கான தொகையை செலுத்துகிறார். இப்போது, இரட்டை நுழைவு கணக்கியல் முறையின்படி, அதனுடன் தொடர்புடைய மற்றொரு பரிவர்த்தனை உருவாக்கப்பட வேண்டும், இது கைப்பைப் பெறுதலாக இருக்க வேண்டும், இதனால் நிகர விளைவு இருக்கும்.

மீண்டும், ஒரு நிறுவனம் ஒரு சேவையை வழங்கினால், கார் துப்புரவு சேவைகளைச் சொல்லுங்கள், ஒரு பரிவர்த்தனை என்பது வழங்கப்பட்ட சேவைகளுக்கு அது பெறும் தொகையாக இருக்க வேண்டும், இது பணத்தின் அடிப்படையில் செய்யப்படும் உண்மையான பரிவர்த்தனை ஆகும். இருப்பினும், கணக்கியலின் இரட்டை நுழைவு முறையின்படி, மேலும் ஒரு பரிவர்த்தனை பதிவு செய்யப்பட வேண்டும் - நிறுவனம் அந்த தொகையைப் பெற்றதற்கான காரணம். எனவே, இது சேவை வருவாய் A / c ஆக பதிவு செய்யப்பட்டுள்ளது.

இரட்டை நுழைவு கணக்கியல் எடுத்துக்காட்டுகள்

எடுத்துக்காட்டு # 1

அன்னி worth 5,000 மதிப்புள்ள மடிக்கணினியை வாங்கினார். இதற்காக அவர் செய்த அனைத்து சேமிப்பிலிருந்தும் அவள் அதற்கான பணத்தை செலுத்தினாள். எனவே, இந்த தேதிக்கான உள்ளீடுகள் இருக்க வேண்டும்:

எடுத்துக்காட்டு # 2

டான் தனது புதிய அமைப்பிற்காக office 2,000 க்கு அலுவலக அட்டவணையை முன்பதிவு செய்தார். அவர் முன்கூட்டியே $ 1,000 செலுத்தினார், மற்றும் அட்டவணை தயாரான பிறகு delivery 1,000 வழங்கப்பட்டது. குறிப்பிட்ட தேதியில் கணக்கியலின் இரட்டை நுழைவு அமைப்பில் உள்ளீடுகளை எவ்வாறு இடுகையிட வேண்டும் என்பது இங்கே:

முதல் வழக்கு ஒரு பற்று மற்றும் அதற்கான கிரெடிட்டின் தெளிவான எடுத்துக்காட்டு - நிகர தொகை 0. இரண்டாவது வழக்கில், மூன்று கணக்குகள் நடைமுறைப்படுத்தப்பட்டாலும், பற்றுக்கும் கடன்க்கும் இடையிலான நிகர நுழைவு “0” ஆகும். எனவே, கணக்கியலின் இரட்டை நுழைவு முறை, ஒவ்வொரு பற்றுக்கும் பரிவர்த்தனை உணரப்பட்டாலும் இல்லாவிட்டாலும், ரத்து செய்யப்படுவதற்கு தொடர்புடைய கடன் இருக்க வேண்டும் என்று அறிவுறுத்துகிறது. டான் தனது அலுவலக அட்டவணையை முன்பதிவு செய்த தேதியில், அவர் paid 1,000 மட்டுமே செலுத்தினார். மீதமுள்ள தொகை இந்த நாளில் செலுத்தப்படாவிட்டாலும், அது செலுத்த வேண்டிய கணக்குகளில் A / c இல் சம்பாதிக்கப்படுகிறது (அதாவது இது ஒரு பிந்தைய தேதியில் செலுத்தப்பட வேண்டும்).

அட்டவணை வழங்கப்பட்ட பின்னர் தொகை செலுத்தப்பட்டதும், உள்ளீடுகளின் விளைவு கீழே இருக்கும்:

எடுத்துக்காட்டு # 3

ஏபிசி கார்ப்பரேஷன் மடிக்கணினி பழுதுபார்க்கும் சேவைகளை வழங்குகிறது. முன்கூட்டியே பகுதி-கட்டணக் கொள்கையில் அவர்கள் சேவைகளை வழங்குகிறார்கள். ஒரு வாடிக்கையாளர் சேவைகளுக்காக தங்கள் கடைக்குள் நுழைந்தார், ஆரம்பத்தில் $ 500 செலுத்தினார், மடிக்கணினி பழுதுபார்க்கப்பட்டவுடன், டெலிவரிக்கு 500 டாலர் செலுத்தினார். இந்த வழக்கில், முதல் நாளில் உள்ளீடுகள் பின்வருமாறு இருக்கும்:

விநியோக தேதியில், நிறுவனத்தின் அமைப்பில் உள்ளீடுகள் கீழே இருக்கும்:

இந்த இரண்டு நாட்களுக்கும் நிறுவனத்தின் கணக்கியல் அமைப்பில் மட்டுமே நாங்கள் நிகர விளைவை எடுத்தால், ரொக்கம் A / c $ 1,000 பற்று வைத்திருப்பதைக் காண்கிறோம், மற்றும் சேவை வருவாய் credit 1,000 கடன் வைத்திருக்கிறது, இது மொத்தத் தொகையை மீண்டும் பெறுகிறது.

இரட்டை நுழைவு கணக்கியல் அமைப்புக்கான தேவைகள்

கணக்கியலின் இந்த இரட்டை நுழைவு முறை, அனைத்து சொத்துகளின் மொத்த தொகை எந்த நேரத்திலும் எந்த நேரத்திலும் அனைத்து கடன்களின் மொத்த தொகைக்கு சமமாக இருக்க வேண்டும். இவ்வாறு, ஒருபுறம் அனைத்து சொத்துகளின் பதிவுகளையும், மறுபுறம் அனைத்து கடன்களையும் (மற்றும் பங்குதாரர்களின் பங்கு) பராமரிக்கும் இருப்புநிலை, எப்போதும் பொருந்தக்கூடிய உருவத்தைக் கொண்டிருங்கள், தோல்வியுற்றால், சில நுழைவு தவறவிட்டதாக அல்லது லெட்ஜரிலிருந்து தவறாக நுழைந்ததைக் குறிக்கும்.

வேறு வார்த்தைகளில் கூறுவதானால், கணக்கியலின் இரட்டை நுழைவு முறையின் முக்கிய கொள்கையும் இந்த கணக்கியல் சமன்பாட்டை இவ்வாறு எழுதலாம்:

புத்தகங்களில் பரிவர்த்தனைகளை கணக்கிடுவது மிகவும் சிக்கலான அமைப்பு. வெவ்வேறு தொழில்களுக்கு குறிப்பிட்டதாக இருக்கும் ஏராளமான கணக்குகளின் விளக்கப்படம் உள்ளது, மற்றும் / அல்லது பரிவர்த்தனைகள் ஒவ்வொரு நபராலும் தனித்துவமான வழிகளில் புகாரளிக்கப்படலாம், அவர்கள் மற்ற நபருக்கு குழப்பத்தை ஏற்படுத்தக்கூடும். சரியாக பராமரிக்கப்படாவிட்டால், அது முழு பொருளாதாரத்திற்கும் தெளிவின்மையை உருவாக்குகிறது. கணக்கியலின் இரட்டை நுழைவு முறை வைக்கப்படுவதற்கான முக்கிய காரணங்களில் இதுவும் ஒன்றாகும்.

நன்மைகள்

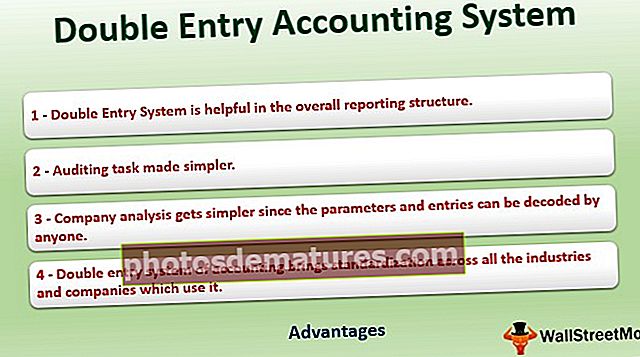

- கணக்கியலின் இரட்டை நுழைவு முறை அனைத்து தொழில்கள் மற்றும் அதைப் பயன்படுத்தும் நிறுவனங்களில் தரப்படுத்தலைக் கொண்டுவருகிறது.

- ஒட்டுமொத்த அறிக்கையிடல் கட்டமைப்பில் இது உதவியாக இருக்கும்.

- அளவுருக்கள் மற்றும் உள்ளீடுகளை யார் வேண்டுமானாலும் டிகோட் செய்ய முடியும் என்பதால் நிறுவனத்தின் பகுப்பாய்வு எளிதானது.

- புரிந்து கொள்ள எளிதானது மற்றும் கணிக்கக்கூடியது. ஒவ்வொரு நுழைவுக்கும், கணக்கியலின் இரட்டை நுழைவு முறை எந்த வகையான பரிவர்த்தனை நடந்திருக்க வேண்டும் என்பதை அடையாளம் காண எளிதானது.

- தணிக்கை பணி எளிமையாக்கப்பட்டது.

- எல்லா வகையான கணக்குகளின் விளக்கப்படத்தையும் ஒன்றாக இணைக்கலாம், இதனால் இருப்புநிலை அல்லது லாப நஷ்ட அறிக்கையை உருவாக்குவது மேலும் அணுகக்கூடியதாக இருக்கும்.

- சொத்துக்கள் மற்றும் பொறுப்புகள் (அல்லது மொத்த பற்று மற்றும் மொத்த கடன்) உள்ளீடுகள் பொருந்தவில்லை என்றால், தவறுகளை எளிதில் தீர்மானிக்க முடியும், மேலும் கணக்குகள் மற்றும் லெட்ஜர்களின் சரியான விளக்கப்படம் இருப்பதால், காணாமல் போன அல்லது தவறான உள்ளீடுகளை வரிசைப்படுத்தலாம்.

சிக்கல்

மறுபுறம், கணக்கியல் விதிமுறைகள் மற்றும் உள்ளீடுகள் வெவ்வேறு பயன்முறையைப் பயன்படுத்துகின்றனவா (ஒற்றை நுழைவு முறை என்று சொல்லுங்கள்), அல்லது அது தரப்படுத்தப்படாவிட்டால், கீழே உள்ள சிக்கல்கள் இருந்திருக்கும்:

- தனிப்பட்ட கணக்கியல் விதிமுறைகள் மற்றும் உள்ளீடுகள் கணக்குகளின் விளக்கப்படத்தின் மிகப்பெரிய பட்டியலை உருவாக்கக்கூடும். மேலதிக பகுப்பாய்விற்கு மற்றவர்களால் பயன்படுத்தப்பட்டவர்களுடன் ஒப்பிடுவதும் ஒப்பிடுவதும் சிக்கலான மற்றும் நேரத்தைச் செலவழித்திருக்கும் (மேலும் முயற்சியின் வீணானது).

- இது குழப்பத்தையும், பல உள்ளீடுகளின் சாத்தியத்தையும் உருவாக்குகிறது, இதனால் தவறான சமநிலையை உருவாக்குகிறது.

- சொத்துக்கள் மற்றும் கடன்களுக்கு இடையிலான சமத்துவம் (அல்லது பற்று மற்றும் கடன்) அனைத்து வகையான பரிவர்த்தனைகளையும் பொருத்துவதற்கான காசோலையாக செயல்படுகிறது. இந்த காசோலை இல்லாதிருந்தால், கணக்கியல் அமைப்பில் உள்ள சிக்கல்களை மதிப்பிடலாம்.

இந்த அமைப்பு நவீன கால கணக்கியல் முறைக்கு ஒரு வலுவான தூணாக அமைகிறது.