ஈவுத்தொகை செலுத்தும் விகிதம் (பொருள், எடுத்துக்காட்டுகள்) | விளக்குவது எப்படி?

ஈவுத்தொகை செலுத்தும் விகிதம் என்றால் என்ன?

ஈவுத்தொகை செலுத்தும் விகிதம் என்பது நிறுவனத்தின் நிகர வருமானத்துடன் ஒப்பிடுகையில் செலுத்தப்பட்ட மொத்த ஈவுத்தொகைகளின் (விருப்பமான மற்றும் சாதாரண ஈவுத்தொகை) விகிதமாகும்; 100 மில்லியன் அமெரிக்க டாலர் நிகர வருமானத்தில் 20 மில்லியன் அமெரிக்க டாலர் ஈவுத்தொகையை செலுத்தும் நிறுவனம் 0.2 என்ற விகிதத்தைக் கொண்டிருக்கும்.

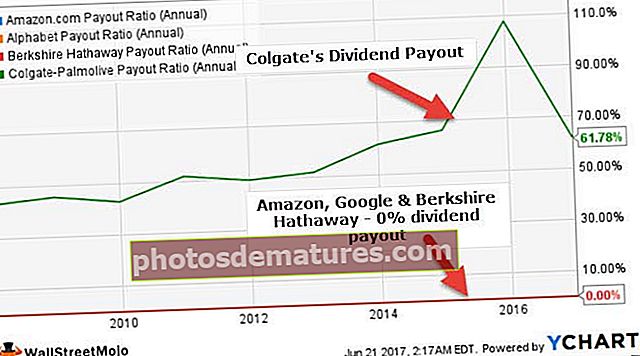

ஒரு நிறுவனம் எவ்வாறு நிதி ரீதியாக செயல்படுகிறது என்பதற்கான முக்கியமான குறிகாட்டியாகும். மேலே இருந்து நாம் கவனிக்கிறபடி, கோல்கேட் டிவிடென்ட் செலுத்தும் விகிதம் 2016-17ல் 61.78% ஆக இருந்தது. இருப்பினும், அமேசான், கூகிள் மற்றும் பெர்க்ஷயர் ஹாத்வே பங்குதாரர்களுக்கு டிவிடெண்ட்ஸ் வழியாக ஒரு பைசா கூட செலுத்தவில்லை. இதன் பொருள் என்ன? இந்த விகிதம் நிறுவனத்தின் வளர்ச்சியைப் பற்றி ஏதாவது சொல்கிறதா?

ஒரு நிறுவனத்தின் முதன்மை குறிக்கோள் பங்குதாரர்களின் செல்வத்தை அதிகப்படுத்துவதாகும். நிறுவனம் அதன் தற்போதைய திட்டங்கள் / செயல்பாடுகளுக்கு நிதியளிப்பதற்காக பங்குதாரர்களிடமிருந்து பணத்தை எடுத்துக்கொள்கிறது, பின்னர் இந்த திட்டங்கள் / செயல்பாடுகள் லாபம் ஈட்டும்போது, நிறுவனம் அதன் பங்குதாரர்களுடன் லாபத்தைப் பகிர்ந்து கொள்வது கடமையாகவும் கடமையாகவும் மாறும். ஒரு குறிப்பிட்ட காலகட்டத்தில் நிறுவனம் பங்குதாரர்களுடன் பகிர்ந்து கொள்ளும் லாபத்தின் அளவு “ஈவுத்தொகை” என்று அழைக்கப்படுகிறது. நிறுவனம் செலுத்தும் ஈவுத்தொகையின் சதவீதம் (அவர்கள் சம்பாதிக்கும் வருமானத்திலிருந்து), இது “ஈவுத்தொகை செலுத்தும் விகிதம்” என்று அழைக்கப்படுகிறது.

ஈவுத்தொகை செலுத்தும் விகித சூத்திரம்

ஃபார்முலா 1

முதலில், நாங்கள் மிகவும் வழக்கமான ஒன்றைப் பற்றி பேசுவோம், பின்னர் மற்ற இரண்டையும் விளக்கமளிப்போம்.

ஈவுத்தொகை செலுத்தும் விகிதம் ஃபார்முலா = ஈவுத்தொகை / நிகர வருமானம்எளிமையான சொற்களில், ஈவுத்தொகை விகிதம் என்பது பங்குதாரர்களுக்கு ஈவுத்தொகையாக செலுத்தப்படும் நிகர வருமானத்தின் சதவீதமாகும்.

இந்த விகிதத்தை நடைமுறையில் பயன்படுத்த, நீங்கள் நிறுவனத்தின் வருமான அறிக்கைக்குச் சென்று, “நிகர வருமானத்தை” பார்த்து, “ஈவுத்தொகை செலுத்துதல்” ஏதேனும் உள்ளதா என்பதைக் கண்டறிய வேண்டும்.

ஃபார்முலா # 2

ஈவுத்தொகை விகிதம் = 1 - தக்கவைப்பு விகிதம்மேலே குறிப்பிட்டுள்ளபடி, ஈவுத்தொகை லாபத்தின் ஒரு பகுதியாகும். நிறுவனத்தின் விரிவாக்கத்தில் மறு முதலீடு செய்வதற்கு நிறுவனம் வைத்திருக்கும் மற்றொரு பகுதி தக்க வருவாய் என்று அழைக்கப்படுகிறது. நிகர வருமானத்திலிருந்து தக்க வருவாயின் சதவீதத்தை நாம் கணக்கிடும்போது, தக்கவைப்பு விகிதத்தைப் பெறுவோம்.

தக்கவைப்பு விகிதம் = தக்க வருவாய் / நிகர வருமானம்

எனவே, எளிமையான சொற்களில்,

ஈவுத்தொகை செலுத்தும் விகிதம் ஃபார்முலா = 1 - (தக்க வருவாய் / நிகர வருமானம்)

அல்லது, ஈவுத்தொகை விகிதம் = (நிகர வருமானம் - தக்க வருவாய்) / நிகர வருமானம்

நிகர வருமானம் மற்றும் தக்க வருவாய் உங்களுக்குத் தெரிந்தால், நிறுவனத்தின் ஈவுத்தொகை விகிதத்தை (ஏதேனும் இருந்தால்) எளிதாகக் கண்டுபிடிக்க முடியும். நிகர வருமானத்திலிருந்து தக்க வருவாயைக் கழித்து, பின்னர் நிகர வருமானத்தால் எண்ணிக்கையைப் பிரிக்கவும்.

ஃபார்முலா # 3

ஈவுத்தொகை செலுத்தும் விகிதம் ஃபார்முலா = ஒரு பங்குக்கு ஈவுத்தொகை (டிபிஎஸ்) / ஒரு பங்குக்கான வருவாய் (இபிஎஸ்)நிறுவனத்தின் வருமான அறிக்கைக்கு உடனடி அணுகல் இல்லாதபோது இந்த சூத்திரம் பயனுள்ளதாக இருக்கும், மேலும் உங்களிடம் டிபிஎஸ் மற்றும் இபிஎஸ் மட்டுமே உள்ளன. டி.பி.எஸ்ஸை இ.பி.எஸ் மூலம் வகுக்கவும், நீங்கள் ஈவுத்தொகை விகிதத்தைப் பெறுவீர்கள்.

ஈவுத்தொகை மற்றும் வருவாய் உங்களுக்குத் தெரிந்தால், இந்த சூத்திரத்தைப் பயன்படுத்த எந்த வழியும் இல்லை. ஆனால் “ஒரு பங்குக்கு” அடிப்படையில் நீங்கள் தெரிந்து கொள்ள விரும்பினால், நீங்கள் என்ன செய்ய வேண்டும் என்பது இங்கே. பங்குகளின் எண்ணிக்கையால் ஈவுத்தொகையைப் பிரிக்கவும், உங்களுக்கு டி.பி.எஸ் கிடைக்கும். நிகர வருமானத்தை பங்குகளின் எண்ணிக்கையால் வகுக்கவும், உங்களுக்கு இபிஎஸ் கிடைக்கும்.

பெரும்பாலான மக்கள் முதல் சூத்திரத்தைப் பயன்படுத்துகிறார்கள். ஆனால் வருமான அறிக்கையை நீங்கள் அணுக முடியாத சந்தர்ப்பங்களில், மாற்று முறைகளைப் பயன்படுத்தலாம்.

மேலும், டிவிடென்ட் விளைச்சல் விகிதத்தைப் பாருங்கள்.

ஈவுத்தொகை செலுத்தும் விகித விளக்கம்

- அமைப்பின் முதிர்ச்சி- முதலாவதாக, ஈவுத்தொகை செலுத்தும் விகிதத்தின் மூலம், ஒரு நிறுவனத்தின் முதிர்ச்சியின் அளவை ஒருவர் புரிந்து கொள்ள முடியும். எடுத்துக்காட்டாக, ஒரு நிறுவனம் வளர்ச்சியை நோக்கியதாகவும், சந்தையில் புதியதாகவும் இருந்தால், பெரும்பாலான இலாபங்கள் அதன் செயல்பாடுகளின் விரிவாக்கத்திற்கு மீண்டும் முதலீடு செய்யும் வாய்ப்புகள் உள்ளன. அரிதாக இந்த புதிய, வளர்ச்சி சார்ந்த நிறுவனங்கள் ஈவுத்தொகையை செலுத்துகின்றன, ஏனெனில் ஈவுத்தொகையை செலுத்த முடியும், அவை முதலில் அதன் ஆரம்ப கட்ட வணிகத்திற்கு அப்பால் செல்ல வேண்டும். அமேசானை இங்கே சிந்தியுங்கள்.

- மறு முதலீட்டு வாய்ப்புகள் - சில சந்தர்ப்பங்களில், நிறுவப்பட்ட நிறுவனங்கள் எப்போதும் பங்குதாரர்களுக்கு நிறைய ஈவுத்தொகையை செலுத்துவதில்லை. அவ்வாறான நிலையில், இது உண்மையில் பங்குதாரர்களின் பொறுமையின் ஒரு சோதனை, நேரத்தைப் போலவே, அவர்களிடம் திரும்பப் பெறுவதால் மேலும் மேலும் பலன்களை அவர்கள் எதிர்பார்க்கிறார்கள். ஆனால் பல நிறுவப்பட்ட நிறுவனங்கள் பங்குதாரர்களின் பணம் முறையாகப் பயன்படுத்தப்படுவதையும், எதிர்காலத்தில் அவர்களுக்கு சிறந்த வருவாயை ஈட்டுவதையும் உறுதி செய்வதற்காக மேலும் மேலும் பணத்தை மீண்டும் முதலீடு செய்வதன் மூலம் தங்கள் 0% செலுத்தும் விகிதத்தை நியாயப்படுத்துகின்றன. இங்கே பெர்க்ஷயர் ஹாத்வே பற்றி சிந்தியுங்கள்.

- ஒவ்வொரு ஆண்டும் டிவிடெண்ட் விகிதத்தை பராமரித்தல் - ஈவுத்தொகை செலுத்தும் விகிதத்தின் பிற அம்சங்களும் கருதப்பட வேண்டும். ஒரு நிறுவனம் சில ஆண்டுகளாக ஈவுத்தொகையை வழங்கத் தொடங்கியிருந்தால், அது ஒவ்வொரு ஆண்டும் எந்தவொரு கீழ்நோக்கிய போக்குமின்றி ஈவுத்தொகையை வழங்குவதை உறுதி செய்ய வேண்டும். ஒவ்வொரு ஆண்டும் ஈவுத்தொகை செலுத்துதலின் பராமரிப்பு நிறுவனம் பங்குச் சந்தையில் சிறப்பாகச் செயல்பட உதவுகிறது, மேலும் அதிகமான முதலீட்டாளர்கள் நிறுவனத்தில் முதலீடு செய்ய ஈர்க்கப்படுகிறார்கள். இங்கே கொல்கேட் பற்றி யோசி.

- ஈவுத்தொகைகளில் மேல்நோக்கி போக்கு - ஈவுத்தொகையை செலுத்தும் ஒவ்வொரு நிறுவனமும் முந்தைய ஆண்டை விட ஒவ்வொரு ஆண்டும் பங்குதாரர்களுக்கு அதிக ஈவுத்தொகையை செலுத்த வேண்டும். ஒரு நீண்ட மேல்நோக்கிய போக்கு நிறுவனம் நிதி ரீதியாக ஆரோக்கியமாக இருப்பதையும் வருவாயை உருவாக்குவதில் சிறந்தது என்பதையும் உறுதி செய்கிறது. ஒவ்வொரு நிறுவனத்திற்கும் அதிக ஈவுத்தொகை செலுத்துதல் பொருந்தாது, ஆனால் விதிவிலக்குகள் உள்ளன. எடுத்துக்காட்டாக, REIT கள் (ரியல் எஸ்டேட் முதலீட்டு அறக்கட்டளை) தங்கள் வருவாயில் 90% பங்குதாரர்களுக்கு செலுத்த சட்டப்படி கடமைப்பட்டுள்ளன. எம்.எல்.பி (மாஸ்டர் லிமிடெட் பார்ட்னர்ஷிப்) விஷயத்தில், கட்டாயமில்லை என்றாலும், ஈவுத்தொகை செலுத்தும் விகிதம் பொதுவாக அதிகமாக இருக்கும்.

ஈவுத்தொகை செலுத்தும் விகித எடுத்துக்காட்டு

எடுத்துக்காட்டு # 1

2015 மற்றும் 2016 ஆம் ஆண்டுகளுக்கான ஏபிசி நிறுவனத்தின் வருமான அறிக்கையைப் பார்ப்போம் -

| விவரங்கள் | 2016 (அமெரிக்க டாலரில்) | 2015 (அமெரிக்க டாலரில்) |

| விற்பனை | 30,00,000 | 28,00,000 |

| (-) விற்கப்பட்ட பொருட்களின் விலை (COGS) | (21,00,000) | (20,00,000) |

| மொத்த லாபம் | 900,000 | 800,000 |

| பொது செலவுகள் | 180,000 | 120,000 |

| செலவுகளை விற்பனை செய்தல் | 220,000 | 230,000 |

| மொத்த இயக்க செலவுகள் | (400,000) | (350,000) |

| இயக்க வருமானம் | 500,000 | 450,000 |

| வட்டி செலவு | (50,000) | (50,000) |

| வருமான வரிக்கு முன் லாபம் | 450,000 | 400,000 |

| வருமான வரி | (125,000) | (100,000) |

| நிகர வருமானம் | 325,000 | 300,000 |

2016 ஆம் ஆண்டிற்கான ஈவுத்தொகை செலுத்துதல் 50,000 அமெரிக்க டாலர்களாகவும், 2015 ஆம் ஆண்டில் 40,000 அமெரிக்க டாலர்களாகவும் இருந்ததாகவும் தெரிவிக்கப்பட்டுள்ளது.

ஈவுத்தொகை விகித பகுப்பாய்வு செய்யவும்

முதலில், இங்கே கவனிக்க வேண்டிய இரண்டு விஷயங்கள் உள்ளன.

முதலாவதாக, ஆண்டின் வருமான ஈவுத்தொகை நிறுவனத்தின் வருமான அறிக்கையில் வராது. ஈவுத்தொகை செலுத்துதல் ஒரு செலவு அல்ல என்பதால், அது எந்த வகையிலும் வருவாயைக் குறைக்கக் கூடாது.

இரண்டாவதாக, பணப்புழக்க அறிக்கையின் நிதி பிரிவில் ஆண்டுக்கு எவ்வளவு ஈவுத்தொகை செலுத்தப்பட்டது என்பது கணக்கில் எடுத்துக்கொள்ளப்படும். எனவே நீங்கள் வழக்கமான வழியில் விகிதத்தைக் கண்டுபிடிக்க விரும்பினால், வருமான அறிக்கைகள் மற்றும் பணப்புழக்க அறிக்கைகள் இரண்டையும் அணுக வேண்டும்.

இப்போது, வழக்கமான விகிதத்தைப் பயன்படுத்தி ஈவுத்தொகை செலுத்தும் விகிதத்தைக் கணக்கிடுவோம்.

| விவரங்கள் | 2016 (அமெரிக்க டாலரில்) | 2015 (அமெரிக்க டாலரில்) |

| ஈவுத்தொகை செலுத்துதல் (1) | 50,000 | 40,000 |

| நிகர வருமானம் (2) | 325,000 | 300,000 |

| ஈவுத்தொகை விகிதம் (1/2) | 15.38% | 13.33% |

இரண்டு ஆண்டுகளுக்கான ஈவுத்தொகை விகிதத்தை ஒப்பிட்டுப் பார்த்தால், 2016 ஆம் ஆண்டில், ஈவுத்தொகை செலுத்துதல் முந்தைய ஆண்டை விட அதிகமாக இருப்பதைக் காண்போம். ஒரு வணிகமாக நிறுவனம் முதிர்ச்சியின் மட்டத்தில் எங்கு நிற்கிறது என்பதைப் பொறுத்து, நாங்கள் அதை விளக்குவோம். ஏபிசி நிறுவனம் வளர்ச்சியின் ஆரம்ப கட்டங்களுக்கு அப்பால் இருந்தால், இது ஆரோக்கியமான அறிகுறியாகும்.

அடுத்த எடுத்துக்காட்டில், முந்தைய உதாரணத்தின் நீட்டிப்பைக் காண்போம். ஆனால் ஈவுத்தொகை செலுத்தும் விகிதத்தின் கணக்கீட்டு முறை வேறுபட்டதாக இருக்கும்.

எடுத்துக்காட்டு # 2

ஏபிசி நிறுவனத்தின் வருமான அறிக்கை மற்றும் இருப்புநிலைகளை 2015 மற்றும் 2016 ஆம் ஆண்டுகளுக்கான பார்ப்போம் -

| விவரங்கள் | 2016 (அமெரிக்க டாலரில்) | 2015 (அமெரிக்க டாலரில்) |

| விற்பனை | 30,00,000 | 28,00,000 |

| (-) விற்கப்பட்ட பொருட்களின் விலை (COGS) | (21,00,000) | (20,00,000) |

| மொத்த லாபம் | 900,000 | 800,000 |

| பொது செலவுகள் | 180,000 | 120,000 |

| செலவுகளை விற்பனை செய்தல் | 220,000 | 230,000 |

| மொத்த இயக்க செலவுகள் | (400,000) | (350,000) |

| இயக்க வருமானம் | 500,000 | 450,000 |

| வட்டி செலவு | (50,000) | (50,000) |

| வருமான வரிக்கு முன் லாபம் | 450,000 | 400,000 |

| வருமான வரி | (125,000) | (100,000) |

| நிகர வருமானம் | 325,000 | 300,000 |

ஏபிசி நிறுவனத்தின் இருப்புநிலை

| 2016 (அமெரிக்க டாலரில்) | 2015 (அமெரிக்க டாலரில்) | |

| சொத்துக்கள் | ||

| நடப்பு சொத்து | 300,000 | 400,000 |

| முதலீடுகள் | 45,00,000 | 41,00,000 |

| ஆலை மற்றும் இயந்திரங்கள் | 13,00,000 | 16,00,000 |

| தொட்டுணர முடியாத சொத்துகளை | 15,000 | 10,000 |

| மொத்த சொத்துக்கள் | 61,15,000 | 61,10,000 |

| பொறுப்புகள் | ||

| தற்போதைய கடன் பொறுப்புகள் | 200,000 | 2,70,000 |

| நீண்ட கால பொறுப்புகள் | 1,15,000 | 1,40,000 |

| மொத்த பொறுப்புகள் | 3,15,000 | 4,10,000 |

| பங்குதாரர்களின் சமஉரிமை | ||

| விருப்ப பங்கு | 550,000 | 550,000 |

| பொது பங்கு | 50,00,000 | 50,00,000 |

| தக்க வருவாய் | 250,000 | 150,000 |

| மொத்த பங்குதாரர்களின் பங்கு | 58,00,000 | 57,00,000 |

| மொத்த பொறுப்புகள் மற்றும் பங்குதாரர்களின் பங்கு | 61,15,000 | 61,10,000 |

குறிப்பு: அனைத்து வருவாய்களும் (தக்க வருவாய் தவிர) ஈவுத்தொகை வடிவில் செலுத்தப்படுகின்றன என்று கருதப்படுகிறது.

இந்த எடுத்துக்காட்டில், ஈவுத்தொகை செலுத்தும் விகிதத்தை நாம் கணக்கிட வேண்டும், அங்கு எவ்வளவு ஈவுத்தொகை வழங்கப்படுகிறது என்பது எங்களுக்குத் தெரியாது.

ஈவுத்தொகை செலுத்தும் விகிதத்தைக் கண்டறிவதற்கான மாற்று சூத்திரத்தைப் பின்பற்றுவோம் -

ஈவுத்தொகை செலுத்தும் விகிதம் ஃபார்முலா = 1 - (தக்க வருவாய் / நிகர வருமானம்)

அல்லது, ஈவுத்தொகை செலுத்தும் விகிதம் ஃபார்முலா = (நிகர வருமானம் - தக்க வருவாய்) / நிகர வருமானம்

| விவரங்கள் | 2016 (அமெரிக்க டாலரில்) | 2015 (அமெரிக்க டாலரில்) |

| தக்க வருவாய் (1) | 250,000 | 150,000 |

| நிகர வருமானம் (2) | 325,000 | 300,000 |

| என்.ஐ. - ஆர்.இ. (3 = 2 -1) | 75,000 | 150,000 |

| ஈவுத்தொகை விகிதம் (3/2) | 23.08% | 50% |

எடுத்துக்காட்டு # 3

எம்.என்.சி நிறுவனம் 2016 ஆம் ஆண்டில் ஒரு பங்கிற்கு 20 அமெரிக்க டாலர் ஈவுத்தொகையை விநியோகித்துள்ளது. அதே ஆண்டில் எம்.என்.சி-க்கு ஒரு பங்கின் வருவாய் ஒரு பங்கிற்கு 250 அமெரிக்க டாலர். எம்.என்.சி நிறுவனங்களின் ஈவுத்தொகை செலுத்தும் விகிதத்தைக் கணக்கிடுங்கள்.

இந்த வழக்கில், இந்த மாற்று சூத்திரத்தைப் பயன்படுத்துவோம் -

| விவரங்கள் | 2016 (அமெரிக்க டாலரில்) |

| ஒரு பங்குக்கு ஈவுத்தொகை (1) | 20 |

| ஒரு பங்குக்கான வருவாய் (2) | 250 |

| ஈவுத்தொகை விகிதம் (1/2) | 8% |

ஆப்பிள் டிவிடென்ட் பகுப்பாய்வு

ஈவுத்தொகை விகிதத்தை சிறப்பாக புரிந்துகொள்ள ஒரு நடைமுறை உதாரணத்தைப் பார்ப்போம் -

மூல: ycharts

| பொருட்களை | 2012 | 2013 | 2014 | 2015 | 2016 |

| ஈவுத்தொகை ($ bn) | 2.49 | 10.56 | 11.13 | 11.56 | 12.15 |

| நிகர வருமானம் ($ bn) | 41.73 | 37.04 | 39.51 | 53.39 | 45.69 |

| ஈவுத்தொகை செலுத்தும் விகிதம் | 5.97% | 28.51% | 28.17% | 21.65% | 26.59% |

2011 வரை, ஆப்பிள் அதன் முதலீட்டாளர்களுக்கு எந்த ஈவுத்தொகையும் செலுத்தவில்லை. ஏனென்றால், அவர்கள் வருவாயை மறு முதலீடு செய்தால், முதலீட்டாளர்களுக்கு சிறந்த வருமானத்தை ஈட்ட முடியும் என்று அவர்கள் நம்பினர், அது இறுதியில் அவர்கள் செய்தது.

எக்ஸனின் ஈவுத்தொகை விகிதம் ஏன் அதிகரிக்கிறது?

இப்போது எக்ஸானின் டிவிடெண்ட் விகித பகுப்பாய்வு செய்வோம். எக்ஸானின் டிவிடெண்ட் செலுத்தும் விகிதம் 2015 முதல் அதிகரித்து வருவதை நாங்கள் கவனிக்கிறோம். அது ஏன்? நிறுவனம் மிகச் சிறப்பாக செயல்படுகிறதா, ஆகவே, அதன் ஈவுத்தொகையை விகிதாசாரமாக அதிகரிக்கிறதா?

மூல: ycharts

அதிகரிப்புக்கு பல்வேறு காரணங்கள் இருக்கலாம். 1) ஈவுத்தொகை அதிகரிப்பு 2) நிகர வருமானத்தில் குறைவு 3) 1 மற்றும் 2 இரண்டும்

# 1 - ஈவுத்தொகை அதிகரிப்பு

எக்ஸான் டிவிடெண்டுகளின் போக்கு கீழே உள்ளது -

மூல: ycharts

எக்ஸானின் ஈவுத்தொகை வெளியேற்றம் 2010 இல் 8.02 பில்லியன் டாலர்களிலிருந்து 2016 ல் 12.45 பில்லியன் டாலராக உயர்ந்துள்ளது என்பதை மேலே இருந்து கவனிக்கிறோம்.

# 2 - நிகர வருமானத்தில் குறைவு

எக்ஸானின் நிகர வருமானத்தின் போக்கைப் பற்றி இப்போது பார்ப்போம்.

மூல: ycharts

எக்ஸானின் வருமானம் 2012 ல் 44.88 பில்லியன் டாலர்களிலிருந்து 82.5% குறைந்து 2016 ல் 7.84 பில்லியன் டாலராகக் குறைந்துள்ளது என்பதை நாங்கள் கவனிக்கிறோம். இந்த குறைவு கணிசமானது மற்றும் ஈவுத்தொகை செலுத்தும் விகிதத்தில் உயர வழிவகுத்தது.

செலுத்தப்பட்ட டிவிடெண்டுகளின் அதிகரிப்பு மற்றும் நிகர வருமானம் குறைதல் ஆகிய இரண்டினாலும் எக்ஸோனின் டிவிடெண்ட் விகிதம் அதிகரித்துள்ளது என்று நாம் முடிவு செய்யலாம்.

உலகளாவிய வங்கிகள் - நிலையான ஈவுத்தொகை விகித பகுப்பாய்வு

உலகளாவிய வங்கிகள் பெரிய சந்தை மூலதன வங்கிகளாகும், அவை முதிர்ச்சியடைந்து நிலையான வளர்ச்சி விகிதத்தில் வளர்ந்து வருகின்றன. அத்தகைய வங்கிகளுக்கு உகந்த ஈவுத்தொகை விகிதம் இருப்பதை நாங்கள் கவனிக்கிறோம். உலகளாவிய வங்கிகளின் சந்தை மூலதனம் மற்றும் செலுத்தும் விகிதத்துடன் கீழே பட்டியல் உள்ளது.

| எஸ். இல்லை | பெயர் | சந்தை தொப்பி ($ மில்லியன்) | ஈவுத்தொகை செலுத்தும் விகிதம் (ஆண்டு) |

| 1 | ஜே.பி மோர்கன் சேஸ் | 312895.4 | 34.3% |

| 2 | வெல்ஸ் பார்கோ | 271054.5 | 41.2% |

| 3 | பேங்க் ஆஃப் அமெரிக்கா | 237949.9027 | 23.4% |

| 4 | சிட்டி குழுமம் | 177530.0 | 15.3% |

| 5 | எச்எஸ்பிசி ஹோல்டிங்ஸ் | 177155.6 | 369.4% |

| 6 | கனடாவின் ராயல் வங்கி | 103992.2 | 48.0% |

| 7 | பாங்கோ சாண்டாண்டர் | 97118.3 | 37.2% |

| 8 | டொராண்டோ-டொமினியன் வங்கி | 91322.0 | 43.2% |

| 9 | மிட்சுபிஷி யுஎஃப்ஜே நிதி | 88234.7 | 31.3% |

| 10 | வெஸ்ட்பேக் வங்கி | 78430.5 | 72.6% |

| 11 | பாங்க் ஆப் நோவா ஸ்கோடியா | 71475.7 | 50.6% |

| 12 | ஐ.என்.ஜி குழு | 66593.5 | 50.7% |

| 13 | யுபிஎஸ் குழு | 60503.3 | 98.8% |

| 14 | பிபிவிஏ | 54568.5 | 46.0% |

| 15 | சுமிட்டோமோ மிட்சுய் நிதி | 54215.5 | 29.0% |

- 312 பில்லியன் டாலர் சந்தை மூலதனத்துடன் JP மோர்கன் சேஸ், செலுத்தும் விகிதம் 34.3% ஆகும்

- மேற்கூறிய குழுவில் சிட்டி குழுமம் மிகக் குறைந்த செலுத்தும் விகிதத்தை 15.3% ஆகக் கொண்டுள்ளது

- எச்எஸ்பிசி ஹோல்டிங் என்பது 369.4% ஈவுத்தொகை செலுத்தும் விகிதத்துடன் ஒரு வெளிநாட்டவர்

இணைய நிறுவனங்கள் - ஈவுத்தொகை செலுத்துதல் இல்லை

முதிர்ச்சியடைந்த உலகளாவிய வங்கிகளுடன் ஒப்பிடும்போது அதிக மறு முதலீட்டு திறன் இருப்பதால் பெரும்பாலான தொழில்நுட்ப நிறுவனங்கள் எந்த ஈவுத்தொகையும் கொடுக்கவில்லை. அவற்றின் சந்தை மூலதனம் மற்றும் செலுத்தும் விகிதத்துடன் இணையத்தை அடிப்படையாகக் கொண்ட சிறந்த நிறுவனங்களின் பட்டியல் கீழே உள்ளது.

| எஸ். இல்லை | பெயர் | சந்தை தொப்பி ($ மில்லியன்) | ஈவுத்தொகை செலுத்தும் விகிதம் (ஆண்டு) |

| 1 | எழுத்துக்கள் | 674,607 | 0.0% |

| 2 | முகநூல் | 443,044 | 0.0% |

| 3 | பைடு | 61,442 | 0.0% |

| 4 | ஜே.டி.காம் | 56,408 | 0.0% |

| 5 | அல்தாபா | 52,184 | 0.0% |

| 6 | ஒடி | 21,083 | 0.0% |

| 7 | வெய்போ | 16,306 | 0.0% |

| 8 | ட்விட்டர் | 12,468 | 0.0% |

| 9 | வெரிசைன் | 9,503 | 0.0% |

| 10 | யாண்டெக்ஸ் | 8,609 | 0.0% |

| 11 | IAC / InterActive | 8,212 | 0.0% |

| 12 | மோமோ | 7,433 | 0.0% |

ஒரு பெரிய சந்தை தொப்பி இருந்தபோதிலும், ஆல்பாபெட், பேஸ்புக் மற்றும் பிறர் எதிர்காலத்தில் எந்த ஈவுத்தொகையும் செலுத்த விரும்பவில்லை. அவர்கள் லாபத்தை மறு முதலீடு செய்யலாம் மற்றும் பங்குதாரர்களுக்கு அதிக வருமானத்தை ஈட்ட முடியும் என்று அவர்கள் நம்புகிறார்கள்.

எண்ணெய் மற்றும் எரிவாயு மின் & பி - எதிர்மறை ஈவுத்தொகை விகிதம்

எதிர்மறை ஈவுத்தொகை நிறுவனம் நஷ்டத்தை ஈட்டும்போது கூட நிறுவனம் ஈவுத்தொகையை செலுத்தும்போது விகிதம் நிகழ்கிறது. இது நிச்சயமாக ஒரு ஆரோக்கியமான அறிகுறி அல்ல, ஏனெனில் நிறுவனம் ஏற்கனவே இருக்கும் பணத்தைப் பயன்படுத்த வேண்டும் அல்லது பங்குதாரர்களுக்கு ஈவுத்தொகையை செலுத்த கூடுதல் மூலதனத்தை திரட்ட வேண்டும்.

இதேபோன்ற சூழ்நிலையை எதிர்கொள்ளும் எண்ணெய் மற்றும் எரிவாயு ஆய்வு மற்றும் உற்பத்தி நிறுவனங்களின் பட்டியல் கீழே.

| எஸ். இல்லை | பெயர் | சந்தை தொப்பி ($ மில்லியன்) | ஈவுத்தொகை செலுத்தும் விகிதம் (ஆண்டு) |

| 1 | கோனோகோ பிலிப்ஸ் | 57,352 | -34.7% |

| 2 | EOG வளங்கள் | 50,840 | -34.0% |

| 3 | தற்செயலான பெட்ரோலியம் | 47,427 | -402.3% |

| 4 | கனடிய இயற்கை | 34,573 | -371.6% |

| 5 | முன்னோடி இயற்கை வளங்கள் | 27,009 | -2.3% |

| 6 | அனடர்கோ பெட்ரோலியம் | 26,168 | -3.4% |

| 7 | அப்பாச்சி | 18,953 | -27.0% |

| 8 | டெவன் எனர்ஜி | 16,465 | -6.7% |

| 9 | ஹெஸ் | 13,657 | -5.7% |

| 10 | நோபல் எனர்ஜி | 12,597 | -17.2% |

| 11 | மராத்தான் எண்ணெய் | 10,616 | -7.6% |

| 12 | கபோட் எண்ணெய் & எரிவாயு | 10,516 | -8.7% |

| 13 | EQT | 9,274 | -4.4% |

| 14 | சிமரெக்ஸ் எனர்ஜி | 8,888 | -9.3% |

வரம்புகள்

ஈவுத்தொகை விகிதம் எப்போதும் நிறுவனத்தைப் பற்றி முதலீட்டாளர்களுக்கு தெளிவுபடுத்தாது. தீமைகள் என்று அழைக்கக்கூடிய இரண்டு விஷயங்கள் உள்ளன. அவற்றைப் பார்ப்போம் -

- முதலாவதாக, ஈவுத்தொகை கொடுப்பனவுகள் ஒவ்வொரு ஆண்டும் எப்போதும் ஒத்ததாக இருக்காது. இது மிகவும் கொந்தளிப்பான பல காரணிகளைப் பொறுத்தது. மேலும் கிடைக்கும் முதலீட்டு வாய்ப்புகளுடன் ஈவுத்தொகை செலுத்துதலும் மாறுகிறது.

- முதலீட்டு உலகில், முதலீட்டாளர்கள் விரைவான பழங்களை விரும்புகிறார்கள். நிறுவனம் அதன் முதலீட்டாளர்களுக்கு ஈவுத்தொகையை செலுத்த முடியாவிட்டால், உடனடி மனநிறைவுக்கான அவர்களின் விருப்பம் ஒரு நிறுவனத்தின் குறைந்த மதிப்பீட்டை விளைவிக்கும்.

முடிவுரை

சந்தையில் ஏற்ற இறக்கம் போன்ற சில காரணிகளைக் கருத்தில் கொண்டு, ஒரு நிறுவனம் அதன் வருவாயைப் பொறுத்தவரை எவ்வாறு செயல்படுகிறது என்பதற்கான ஒரு நல்ல குறிகாட்டியாக ஈவுத்தொகை செலுத்தும் விகிதம் உள்ளது என்று கூறலாம், நிறுவனம் வணிகச் சுழற்சியின் எந்த கட்டத்தில் உள்ளது, மறு முதலீடு செய்ய வேண்டிய அவசியம் நிறுவனத்தின் விரிவாக்கம், பங்குச் சந்தையில் ஒரு நிறுவனம் எவ்வாறு உணரப்படுகிறது மற்றும் பல. எனவே ஒரு முதலீட்டாளராக, ஈவுத்தொகை செலுத்தும் விகிதத்தின் அடிப்படையில் நிறுவனத்தை தீர்ப்பதற்கு பதிலாக நிறுவனத்தின் முழுமையான பார்வையை நீங்கள் கொண்டிருக்க வேண்டும்.