கேபெக்ஸ் (வரையறை, கணக்கியல்) | மூலதன செலவை எவ்வாறு பகுப்பாய்வு செய்வது?

கேபக்ஸ் (மூலதன செலவு) என்றால் என்ன?

ஒரு குறிப்பிட்ட காலப்பகுதியில் நிறுவனம் செய்த சொத்துக்களின் மொத்த கொள்முதல் செலவு ஆகும், மேலும் இது குறிப்பிட்ட நிதியாண்டில் ஆலை, சொத்து மற்றும் உபகரணங்களின் மதிப்பு மற்றும் தேய்மான செலவினங்களின் நிகர அதிகரிப்பு மூலம் கணக்கிடப்படுகிறது. .

எளிமையான சொற்களில், இது நிறுவனத்தின் நிலையான சொத்துக்களின் தளத்தை (ஆலை, சொத்து மற்றும் உபகரணங்கள் போன்றவை) வாங்குவது, பராமரிப்பது அல்லது மேம்படுத்துவதற்கான நிதி செலவினத்தைக் குறிக்கிறது. செலவழித்த பணம் புதிய நிலையான சொத்துக்களை வாங்குவது, இருக்கும் நிலையான சொத்துக்களை சரிசெய்தல் அல்லது நிலையான சொத்துக்களின் தற்போதைய திறனை மேம்படுத்துதல் ஆகிய ஒரே நோக்கத்திற்காக கருதப்படுகிறது. மூலதனச் செலவு என்பது ஒரு நிறுவனத்திற்கான ஒரு முக்கிய நிதி முடிவாகும், இது ஆண்டு பங்குதாரர்கள் கூட்டத்தில் அல்லது இயக்குநர்கள் குழுவின் சிறப்புக் கூட்டத்தில் முறையாக அங்கீகரிக்கப்பட வேண்டும்.

கேபெக்ஸ் பின்வருமாறு:

- நிலையான சொத்துக்கள் மற்றும் சில நேரங்களில் அருவமான சொத்துக்களை வாங்குதல்

- அதன் பயனுள்ள வாழ்க்கையை மேம்படுத்த ஏற்கனவே இருக்கும் சொத்தை சரிசெய்தல்

- அதன் செயல்திறனை அதிகரிக்க ஏற்கனவே இருக்கும் சொத்தை மேம்படுத்துதல்

மூலதன செலவு கணக்கியல்

கேபெக்ஸ் கணக்கியலின் பொதுவான விதிகளின்படி, வாங்கிய சொத்தின் பயனுள்ள வாழ்க்கை வரி விதிக்கப்படக்கூடிய ஆண்டை விட நீண்டதாக இருந்தால், செலவு மூலதனமாக்கப்பட வேண்டும். இந்த செலவு வரி விதிக்கப்படக்கூடிய ஆண்டில் ஒரே நேரத்தில் இலாப நட்ட அறிக்கைக்கு வசூலிக்கப்படாது, ஆனால் சொத்தின் பயனுள்ள வாழ்க்கையில் கடன் மற்றும் தேய்மானம் வடிவத்தில் பரவுகிறது.

# 1 - இருப்புநிலை மீதான விளைவு

முழு மூலதன செலவு செலவும் இருப்புநிலைக் கணக்கின் சொத்து பக்கத்தில் முதலீடு செய்யப்படுகிறது. இது நிறுவனத்தின் தற்போதைய அல்லாத சொத்து தளத்தை அதிகரிக்கிறது, அதே நேரத்தில் நிறுவனத்தின் பண இருப்பைக் குறைக்கிறது.

# 2 - வருமான அறிக்கையில் விளைவு

மூலதன செலவின செலவுகள் சொத்தின் பயனுள்ள வாழ்க்கை குறித்த இலாப நட்ட அறிக்கையின் மூலம் மன்னிப்பு அல்லது தேய்மானம் செய்யப்படுகின்றன.

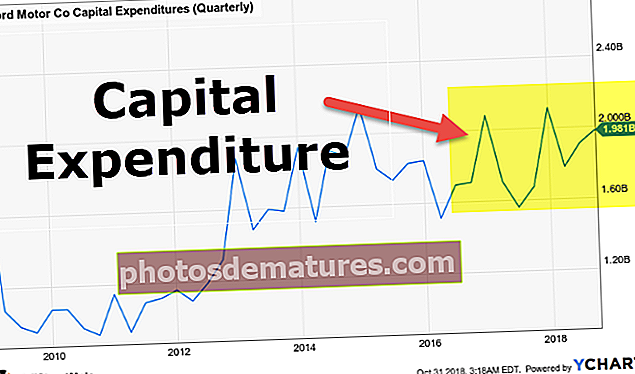

ஆதாரம்: ஃபோர்டு எஸ்.இ.சி.

# 3 - பணப்புழக்க அறிக்கையில் விளைவு

வரி விதிக்கப்படக்கூடிய ஆண்டின் முடிவில் நிலுவைத் தாளில் நிறுவனத்தின் பண இருப்பு குறைப்பு பிரதிபலிக்கப்படுவதால், இந்த நிதி செலவினம் மூலதனச் செலவு, சொத்து வாங்குதல், ஆலை மற்றும் முதலீட்டு நடவடிக்கைகள் என முதலீட்டு நடவடிக்கைகள் பிரிவில் இருந்து பணப்புழக்க அறிக்கையில் பிரதிபலிக்கிறது. உபகரணங்கள் (பிபிஇ), கையகப்படுத்தல் செலவு போன்றவை.

வால்மார்ட் எடுத்துக்காட்டு

வால்மார்ட் இன்க் நிறுவனத்தின் 2018 10-கே எஸ்.இ.சி தாக்கல்களிலிருந்து மூலதன செலவு உதாரணம் கீழே காட்டப்பட்டுள்ளது.

- பணப்புழக்க அறிக்கையின் மேலேயுள்ள துணுக்கிலிருந்து, வால்மார்ட் நிதியாண்டில் சொத்து மற்றும் உபகரணங்களை வாங்க 10,051 மில்லியன் டாலர் செலவழித்ததை தெளிவாகக் காணலாம்.

- செலவினம் நிலையான சொத்துக்களை வாங்குவதிலிருந்தும், வருமான அறிக்கையில் ஒரே நேரத்தில் செலவழிக்கப்படுவதற்கான தொகை மிகப்பெரியது என்பதாலும், இந்த செலவினத்தை மூலதன செலவு என வகைப்படுத்தலாம்.

- நிறுவனத்தின் குறிப்புகளை ஒருவர் தோண்டினால், அவற்றின் இயல்புநிலை குறித்த கூடுதல் தகவல்களைக் கண்டுபிடிக்க முடியும், அவை அவற்றின் நிதித் தாக்கல்களில் காணப்படுகின்றன.

- பல முறை, நிறுவனத்தின் இத்தகைய செலவுகளில் ஒரு மாதிரியைக் காணலாம். ஒரு பெரிய சந்தைப் பங்கைப் பூர்த்தி செய்வதற்காக நிறுவனத்தின் குழுவின் மூலோபாய முடிவின்படி நிறுவனம் தீவிரமாக விரிவடைந்து வருவதை இது பிரதிபலிக்கக்கூடும்.

கேபக்ஸ் மற்ற செலவுகளிலிருந்து வேறுபட்டது

சில தொழில்கள் அதிக மூலதன-தீவிரமானவை, மேலும் சில மூலதன-தீவிரமானவை. ஒரு நிறுவனம் செயல்படும் தொழிற்துறையைப் பொறுத்து மூலதனச் செலவுகள். எண்ணெய் ஆய்வு மற்றும் உற்பத்தி போன்ற மூலதன-தீவிர தொழில்கள், தொலைத்தொடர்பு, உற்பத்தி, மற்றும் பயன்பாட்டுத் தொழில்கள் போன்றவை மிக உயர்ந்த அளவைக் கொண்டுள்ளன.

- மூலதனச் செலவுகள் இயக்க செலவினங்களிலிருந்து (ஒபெக்ஸ் என்றும் அழைக்கப்படுகின்றன) வேறுபட்டவை, ஏனெனில் செலவுகள் அல்லது வருவாய் செலவுகள் செலவுகள் நிகழும் அதே ஆண்டில் முழுமையாக உரை விலக்கு அளிக்கப்படுகின்றன.

- மேலும், இந்த செலவுகள் தொடர்ச்சியான சொத்து நிதி செலவினமாகும், இது நீண்ட கால சொத்து தளத்தை பாதிக்கிறது அல்லது அது ஏற்பட்ட ஆண்டில் முழுமையாகக் கழிக்க முடியாத ஒன்றை பாதிக்கிறது, எனவே மூலதனச் சொத்தின் பயனுள்ள வாழ்நாளில் மன்னிப்பு பெறப்படுகிறது.

- எடுத்துக்காட்டாக, ஒரு புதிய காரை வாங்குவது என்பது ஒரு மூலதனச் செலவாகும், இது அதன் பயனுள்ள வாழ்க்கையில் (பொதுவாக கணக்கியல் விதிகள் மற்றும் தொழில்துறை விதிமுறைகளால் 5 ஆண்டுகளாக ஏற்றுக்கொள்ளப்படுகிறது). 5 ஆண்டுகளுக்குப் பிறகு கார் இன்னும் வேலை செய்யும் நிலையில் இருக்க முடியும் என்றாலும், வரி விலக்கு நோக்கத்திற்காக பயனுள்ள வாழ்க்கையின் போது மட்டுமே அதன் மதிப்பு இலாப நட்ட அறிக்கைக்கு வசூலிக்க முடியும்.

கேபெக்ஸ் எவ்வாறு பயன்படுத்துவது?

# 1 - சிஎஃப்ஒ முதல் கேபெக்ஸ் விகிதம்

செயல்பாடுகளிலிருந்து கேபக்ஸ் வரை பணப்புழக்கம் என்பது நிதி ஆய்வாளர்களால் பயன்படுத்தப்படும் மிக முக்கியமான விகிதமாகும். இது பின்வருமாறு:

விகிதம் 1 ஐ விட அதிகமாக இருந்தால், நிறுவனத்தின் செயல்பாடுகள் பணத்தை உருவாக்குகின்றன, அதன் சொத்து கையகப்படுத்துதலுக்கு நிதியளிக்க போதுமானது. மறுபுறம், விகிதம் 1 க்கும் குறைவாக இருந்தால், நிறுவனம் மூலதன சொத்துக்களை வாங்குவதற்கு நிதியளிக்க கடன் வாங்க வேண்டியிருக்கும் என்று பொருள்.

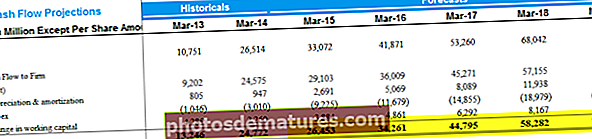

# 2 - FCFF ஐக் கணக்கிடுகிறது

மேலும், நிறுவனத்திற்கான இலவச பணப்புழக்கத்தை (FCFF) கணக்கிடுவதில் கேப்எக்ஸ் பின்வருமாறு பயன்படுத்தப்படுகிறது:

அலிபாபாவின் நிறுவனத்திற்கு இலவச பணப்புழக்கம் கீழே வழங்கப்பட்டுள்ளது.

# 3 - FCFE ஐக் கணக்கிடுகிறது

பதில், ஈக்விட்டி வைத்திருப்போருக்கான (எஃப்.சி.எஃப்.இ) இலவச பணப்புழக்கத்தைக் கணக்கிடுவதில் கேப்எக்ஸ் பின்வருமாறு பயன்படுத்தப்படுகிறது:

அலிபாபாவின் FCFE கணக்கீடு கீழே உள்ளது.

முடிவுரை

- மூலதனச் செலவுகள் நிறுவனத்தின் செயல்திறன் அல்லது திறனை மேம்படுத்த நீண்டகால சொத்துக்களை வாங்குவது, மேம்படுத்துதல் அல்லது பராமரிப்பதற்கான நிதிகளின் மூலோபாய நிதி செலவினத்தைக் குறிக்கின்றன. நீண்ட கால சொத்துக்கள் பொதுவாக ஒன்றுக்கு மேற்பட்ட கணக்கியல் காலத்தின் பயனுள்ள ஆயுளைக் கொண்ட சொத்து, உபகரணங்கள் அல்லது உள்கட்டமைப்பு போன்ற உடல், நிலையான மற்றும் நுகர்வு அல்லாத சொத்துக்கள் மற்றும் வணிகத்தைப் பொறுத்து மென்பொருள், காப்புரிமை அல்லது உரிமம் போன்ற அருவமான சொத்துக்கள். நிறுவனம்.

- மூலதனச் செலவு, சொத்து வாங்குதல், ஆலை, உபகரணங்கள் (பிபிஇ) மற்றும் கையகப்படுத்தல் செலவு போன்ற முதலீட்டு நடவடிக்கைகள் பிரிவின் கீழ் பணப்புழக்க அறிக்கையில் கேப்எக்ஸ் குறிப்பிடப்பட்டுள்ளது. குறுகிய கால மற்றும் நீண்ட கால நிதி நிலைப்பாட்டில் கேப்எக்ஸின் கணிசமான விளைவு ஒரு நிறுவனத்தின் நிதி ஆரோக்கியத்திற்கு முக்கியமான முக்கியத்துவம் வாய்ந்த புத்திசாலித்தனமான செலவு முடிவுகளை எடுக்க ஒரு அமைப்பு உத்தரவாதம் அளிக்கிறது.

- நிறுவனத்தின் மேலாளர்கள் வணிகத்தில் திறம்பட முதலீடு செய்கிறார்கள் என்பதை முதலீட்டாளர்களுக்குக் காண்பிப்பதற்காக பல நிறுவனங்கள் தங்கள் வரலாற்று மூலதன செலவினங்களின் அளவைத் தக்க வைத்துக் கொள்ள முயற்சிக்கின்றன, மேலும் அவர்களின் சமநிலையில் உட்கார்ந்திருக்கும் பணத்தின் சும்மா குவியலை உருவாக்குவதற்குப் பதிலாக தங்கள் வணிகத்தில் வளர்ச்சிக்கு ஏராளமான வாய்ப்புகள் உள்ளன. தாள்.

- இந்த செலவு முடிவுகள் ஒரு நிறுவனத்திற்கு கணிசமான ஆரம்ப செலவுகள், மீளமுடியாத தன்மை மற்றும் நீண்டகால விளைவுகள் காரணமாக மிகவும் முக்கியமானவை. எனவே, மூலதன செலவினங்களுக்கான பட்ஜெட் கவனமாகவும் திறமையாகவும் திட்டமிடப்பட்டு செயல்படுத்தப்பட வேண்டும்.