அந்நிய குத்தகை (வரையறை, எடுத்துக்காட்டுகள்) | கணக்கியல் சிகிச்சை

அந்நிய குத்தகை என்றால் என்ன?

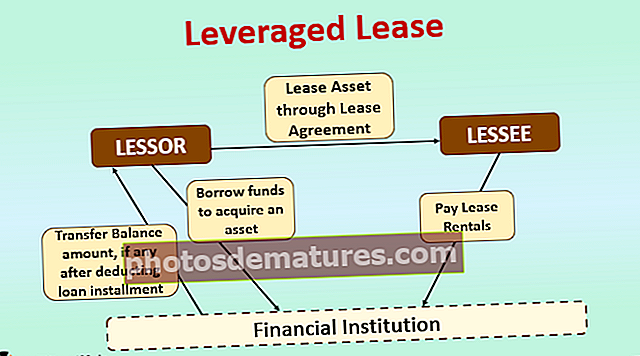

அந்நிய குத்தகை என்பது குத்தகை ஒப்பந்தத்தை குறிக்கிறது, அதில் குத்தகைதாரர் நிதி நிறுவனங்களால் ஓரளவு நிதியளிக்கப்பட்ட ஒரு சொத்தை வாங்குகிறார் மற்றும் ஒப்புக்கொண்ட குத்தகைக் கொடுப்பனவுகளுக்கு குத்தகைதாரருக்கு குத்தகைக்கு விடுகிறார். குத்தகைதாரர் குத்தகை வாடகைகளை நேரடியாக குத்தகைதாரரால் நிதி நிறுவனத்துடன் பராமரிக்கப்படும் எஸ்க்ரோ கணக்கிற்கு மாற்றுவார். எஸ்க்ரோ கணக்கில் கிடைக்கும் வருமானத்திலிருந்து கடன் தவணைகளை (அசல் மற்றும் வட்டி) நிதி நிறுவனம் வசூலிக்கிறது மற்றும் குத்தகைதாரரின் கணக்கில் ஏதேனும் மாற்றப்பட்டால் மீதமுள்ள தொகை.

அந்நிய குத்தகைக்கு எடுத்துக்காட்டு

- ஏபிசி இன்க். ஆராய்ச்சி நோக்கங்களுக்காக 2 வருடங்களுக்கு 1 மில்லியன் அமெரிக்க டாலர்களுக்கு புதிய உபகரணங்கள் தேவை. ஏபிசி இன்க் நிறுவனத்திற்கு ஒப்பீட்டளவில் குறுகிய காலத்திற்கு உபகரணங்கள் தேவைப்படுவதால், அதை வாங்குவது நிறுவனத்திற்கு சரியான முடிவாக இருக்காது. எனவே, உபகரணங்களை குத்தகைக்கு எடுக்க நிறுவனம் முடிவு செய்தது.

- XYZ இன்க். இதே போன்ற உபகரணங்களை வாங்க பரிசீலித்து, அதை ஏபிசி இன்க் நிறுவனத்திற்கு குத்தகைக்கு விட தயாராக உள்ளது. எவ்வாறாயினும், XYZ இன்க் மட்டுமே 200,000 அமெரிக்க டாலர் கையில் உள்ளது, இதனால் 800,000 அமெரிக்க டாலர் நிலுவைத் தொகையை நிதி நிறுவனத்திலிருந்து 7% வட்டி விகிதத்திற்கு நிதியளிக்க விரும்புகிறது.

- இது அந்நிய குத்தகையின் பரிவர்த்தனையாகும், இதில் XYZ இன்க். கடன் வழங்குபவர் (நிதி நிறுவனம்) இலிருந்து உபகரணங்களை ஓரளவுக்கு நிதியளிக்காத குத்தகைதாரர், அதை ஏபிசி இன்க் (குத்தகைதாரருக்கு) குத்தகைக்கு விட வேண்டும்.

- இதையொட்டி, ஏபிசி இன்க். (குத்தகைதாரர்) குத்தகை வாடகைகளை நிதி நிறுவனத்துடன் பராமரிக்கப்படும் எஸ்க்ரோ கணக்கில் செலுத்தும். நிதி நிறுவனம், கடனுக்கான கொள்கை மற்றும் வட்டியை சரிசெய்த பிறகு, பெற வேண்டிய அதிகப்படியான தொகையை XYZ Inc. (குத்தகைதாரர்) க்கு அனுப்புகிறது.

கணக்கியல் சிகிச்சை

கணக்கியல் தரநிலை குறியீட்டு 840 (ASC 840) அமெரிக்காவில் மூலதன குத்தகைகளுக்கான கணக்கீட்டைக் கையாள்கிறது. ஏஎஸ்சி 840 இன் படி, ஒரு குத்தகை ஒரு அந்நிய குத்தகையாக கருதப்படுகிறது,

குத்தகை ஒப்பந்தம் பின்வருவனவற்றில் ஏதேனும் ஒன்றை திருப்தி செய்கிறது:

- குத்தகை காலத்தின் முடிவில் சொத்தின் உரிமையை இடமாற்றம் செய்யும்

- குத்தகை குத்தகைதாரருக்கு ஒரு விருப்பத்தை அனுமதிக்கிறது, ஆனால் நியாயமான மதிப்பை விட குறைந்த விலையில் சொத்து.

- குத்தகை காலம் என்பது சொத்தின் மீதமுள்ள பொருளாதார வாழ்வின் (75% க்கும் அதிகமான) ஒரு முக்கிய பகுதியாகும்.

- குறைந்தபட்ச குத்தகைக் கொடுப்பனவுகளின் தற்போதைய மதிப்பு குத்தகைக்கு விடப்பட்ட சொத்தின் நியாயமான மதிப்பில் 90% க்கும் அதிகமாகும்.

மற்றும்

குத்தகை ஒப்பந்தம் பின்வரும் அனைத்தையும் பூர்த்தி செய்கிறது:

- குறைந்தபட்ச குத்தகைக் கட்டணத்தின் கூட்டுத்திறன் நிச்சயமானது மற்றும் நியாயமான முறையில் கணிக்கக்கூடியது.

- அத்தகைய செலவு திருப்பிச் செலுத்தப்படாவிட்டால் குத்தகைதாரர் கூடுதல் செலவைச் செய்யத் தேவையில்லை.

- குத்தகை மூன்று கட்சிகளை உள்ளடக்கியது: குத்தகைதாரர், குத்தகைதாரர் மற்றும் கடன் வழங்குபவர்.

- சொத்து பெரும்பாலும் கடன் வழங்குபவரால் உதவி பெறாத அடிப்படையில் நிதியளிக்கப்படுகிறது.

- குத்தகைதாரரின் நிகர முதலீடு ஆரம்ப காலங்களில் குறைந்து பின்னர் காலகட்டங்களில் உயர்கிறது.

மேலும், ஏ.எஸ்.சி 840 இன் படி, ஒரு குத்தகைக்கு விடப்பட்டால், குத்தகைதாரர் பின்வருவனவற்றை அங்கீகரிப்பார்:

- குத்தகை வாடகை பெறத்தக்கவைகள், அசல் மற்றும் வட்டி செலுத்துதல்களின் நிகர

- தெரியாத வருமானம்

- குத்தகைக்கு விடப்பட்ட சொத்தின் நிலுவை (மீதமுள்ள) மதிப்பு

- ஏதேனும் இருந்தால், முதலீட்டு வரிக் கடன் அளவு.

குத்தகை வாடகைகளை செலுத்துவதை ஒரு செலவு மற்றும் குத்தகைக்கு அதன் இலாபத்திற்கு எதிராக வசூலிப்பதை குத்தகைதாரர் வெறுமனே அங்கீகரிக்கிறார்.

அந்நிய குத்தகை விஷயத்தில் கருத்தில் கொள்ள வேண்டிய முக்கிய புள்ளிகள்

- வழக்கமாக, ஒரு குத்தகைக்கு விடப்பட்டால், குத்தகைதாரர் தனது சொந்த நிதியில் இருந்து 20% -30% பங்களிப்பை வழங்குவார் மற்றும் ஒரு சொத்து வாங்குவதற்கு வங்கி, நிதி நிறுவனம் அல்லது மூன்றாம் தரப்பு கடன் வழங்குநர்கள் மூலம் சமநிலைப்படுத்தப்படுகிறது.

- கடனளிப்பவர்களால் நிதியளிக்கப்பட்ட கடன் பொதுவாக உதவி பெறாதது. அதாவது, இயல்புநிலை ஏற்பட்டால் கடன் தவணைகளை திருப்பிச் செலுத்துவதற்கு குத்தகைதாரர் பொறுப்பல்ல, மேலும் குத்தகைதாரர் செலுத்திய குத்தகை வாடகைகளிலிருந்து மட்டுமே கடனளிப்பவர் தவணைகளை மீட்டெடுக்க முடியும்.

- கடன் வழங்குபவர் சொத்துக்கு உதவியற்ற அடிப்படையில் நிதியளிப்பார் என்பதால், கடன் வழங்குபவர் கடன் வழங்குபவரின் கடன் தகுதியை மதிப்பீடு செய்வது முக்கியம்.

- யுனைடெட் ஸ்டேட்ஸில், முடுக்கப்பட்ட செலவு மீட்பு அமைப்பு (ஏ.சி.ஆர்.எஸ்) (பொருளாதார மீட்பு வரி சட்டம் 1981 மூலம் அறிமுகப்படுத்தப்பட்டது) முதலீட்டு வரிக் கடன் பெறுவதற்கு சொத்து வாங்குவோரை அனுமதிக்கிறது. முதலீட்டு வரிக் கடனைப் பெறுவதன் மூலம், வாங்குபவர் சொத்து சேவையில் வைக்கப்பட்ட ஆண்டிற்கான சொத்து விலையின் சதவீதத்தை (சட்டத்தில் வரையறுக்கப்பட்டுள்ளபடி) அதன் வரிகளிலிருந்து கழிக்க முடியும்.

- கூடுதலாக, சொத்தை வாங்குபவர் துரிதப்படுத்தப்பட்ட தேய்மானக் குறைப்பின் வரி நன்மையையும் பெறுவார்.

- குத்தகைதாரருக்கு குறுகிய கால நோக்கங்களுக்காக சொத்து தேவைப்படும்போது குத்தகைதாரருக்கு குத்தகைதாரர் நன்மை பயக்கும், ஏனெனில் குத்தகைதாரர் அதை வாங்குவதற்கு பதிலாக குத்தகை மூலம் சொத்தை பெற முடியும்.

முடிவுரை

அந்நிய குத்தகை என்பது மூன்று தரப்பினரை உள்ளடக்கிய ஒரு வகை மூலதன குத்தகை ஆகும்: குத்தகைதாரர், குத்தகைதாரர் மற்றும் கடன் வழங்குபவர். குத்தகைதாரர் சொத்தை பகுதி ஈக்விட்டி நிதி மற்றும் கடனில் இருந்து மீதமுள்ள நிலுவை மூலம் கடன் வழங்கும் நிறுவனத்தால் நிதியுதவி செய்யப்படாத அடிப்படையில் பெறுகிறார். சொத்தை வாங்கிய பிறகு, குத்தகைதாரர் குத்தகை வாடகைகளை கருத்தில் கொண்டு அதை குத்தகைதாரருக்கு குத்தகைக்கு விடுகிறார், இது முதலில் கடன் வழங்கும் நிறுவனத்திற்கு நேரடியாகச் செல்கிறது மற்றும் மீதமுள்ளவை ஏதேனும் குத்தகைதாரருக்கு மாற்றப்பட்டால் பெறத்தக்கது.