செலுத்த வேண்டிய கணக்குகள் (வரையறை, செயல்முறை) | விளக்குவது எப்படி?

செலுத்த வேண்டிய கணக்குகள் (AP) என்றால் என்ன?

செலுத்த வேண்டிய கணக்குகள் என்பது நிறுவனம் அதன் சப்ளையர் அல்லது விற்பனையாளர்களுக்கு பொருட்கள் அல்லது சேவைகளை வாங்குவதற்காக செலுத்த வேண்டிய தொகையாகும், மேலும் இது வழக்கமாக ஒரு குறிப்பிட்ட காலத்திற்குள் நிறுவனத்தால் செலுத்தப்பட வேண்டியிருப்பதால் இருப்புநிலைக் குறிப்பில் தற்போதைய பொறுப்பாகக் காட்டப்படுகிறது. செலுத்த வேண்டிய கணக்குகள் சம்பள கணக்கியல் விஷயத்தில் மட்டுமே உள்ளன என்பதையும் பணக் கணக்கு முறைமையில் இல்லை என்பதையும் அறிந்து கொள்வது அவசியம்.

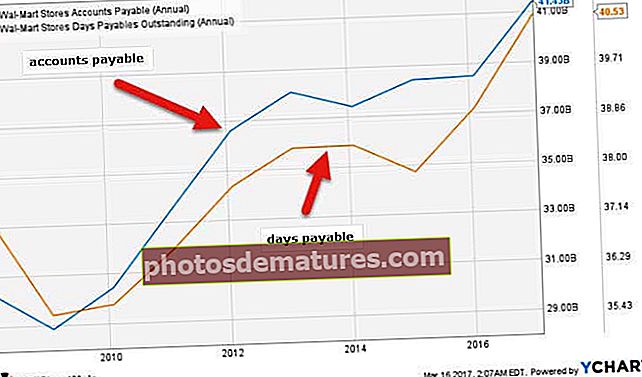

எளிமையான சொற்களில், செலுத்த வேண்டிய கணக்குகள் என்பது மூலப்பொருட்கள், நிறுவனங்களுக்கு சேவைகளை வழங்குபவர்களுக்கு செலுத்த வேண்டிய பணம். மேலே இருந்து நாம் கவனிக்கிறோம், வால்-மார்ட் ஏபி கடந்த 10 ஆண்டுகளில் அதிகரித்துள்ளது, இதன் விளைவாக செலுத்த வேண்டிய நாட்கள் 2010 இல் சுமார் 36 நாட்களிலிருந்து 2016 இல் 40 நாட்களாக அதிகரித்தன.

விளக்கம்

கம்பெனி ஏ ஆண்களுக்கும் பெண்களுக்கும் காலணிகளை உருவாக்குகிறது என்று சொல்லலாம். கம்பெனி பி நிறுவனம் ஏ-க்கு தோல் வழங்குகிறது. இப்போது, கம்பெனி ஏ நிறுவனம் பி நிறுவனத்திடமிருந்து, 000 40,000 மதிப்புள்ள விநியோகத்தை ஒரு மாதத்திற்குள் செலுத்த வேண்டிய கடனில் எடுத்தது. இந்த வழக்கில், கம்பெனி ஏ க்கு, கம்பெனி பி கடன் வழங்குபவர், மற்றும் செலுத்த வேண்டிய கணக்குகளின் எண்ணிக்கை, 000 40,000 ஆகும்.

இந்த சூழ்நிலையை வேறு கோணத்தில் பார்த்தால், அதை பி நிறுவனத்திற்கு பார்ப்போம்; நிறுவனம் A என்பது கடனாளி, மற்றும் தொகை, 000 40,000, பெறத்தக்க கணக்குகள்.

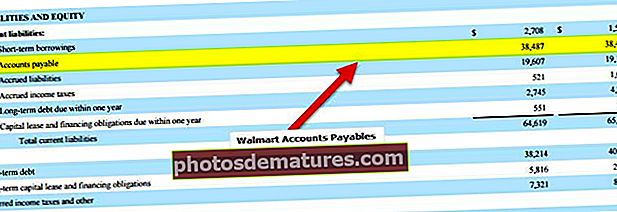

வால்மார்ட் 2016 தாக்கல் செய்ததில் இருந்து, ஏபி 2016 இல், 38,487 மில்லியனாகவும், 2015 இல் 38,410 மில்லியனாகவும் இருந்தது என்பதைக் குறிப்பிடுகிறோம்.

ஆதாரம்: வால்மார்ட் 2016 10 கே ஃபைலிங்ஸ்

வணிகங்கள் பெரிய அளவில் இயங்குவதால், ஒவ்வொரு கொள்முதல் அல்லது விற்பனையும் பணமாக இருக்க முடியாது. எனவே வணிகர்கள் தங்கள் கூட்டாளர்களுக்கு வணிகத்தில் அதிக வசதியை உருவாக்க கடன் வாங்குகிறார்கள் அல்லது விற்கிறார்கள். இதன் விளைவாக, கணக்குகள் செலுத்த வேண்டியவை மற்றும் கணக்குகள் பெறத்தக்கவை என்ற கருத்தை புரிந்து கொள்ள வேண்டும்.

கணக்கியலின் திரட்டல் முறையின் கீழ், கடனில் பொருட்கள் அல்லது சேவைகளைப் பெறுபவர் உடனடியாக பொறுப்பை தெரிவிக்க வேண்டும். பொருட்கள் அல்லது சேவைகள் பெறப்பட்ட தேதியில் உடனடியாக பொருள்.

கணக்கியல் குறிப்பைக் கொண்டிருப்பதைத் தவிர, செலுத்த வேண்டிய கணக்குகள் அனைத்து கணக்கு செலுத்த வேண்டிய உள்ளீடுகளையும், அவை சரியாக கணினியில் நுழைந்ததா இல்லையா என்பதையும் மதிப்பாய்வு செய்யும் ஒரு செயல்முறையாகக் கருதப்படுகிறது.

செலுத்த வேண்டிய கணக்குகளின் கீழ், வழக்கமாக, பின்வரும் தகவல்கள் மதிப்பாய்வு செய்யப்படுகின்றன -

- நிறுவனத்தின் சப்ளையர்களிடமிருந்து விலைப்பட்டியல்

- நிறுவனம் அனுப்பிய ஆர்டர்களை வாங்கவும்

- நிறுவனம் அனுப்பிய அறிக்கைகளைப் பெறுதல்

- ஒப்பந்தங்கள் மற்றும் பிற ஒப்பந்தங்கள்

செலுத்த வேண்டிய கணக்குகளின் விளக்கம்

- முதலாவதாக, ஒரு முதலீட்டாளராக, நீங்கள் ஒரு வெளிநாட்டவர், நிறுவனம் எப்போதும் நிற்கும் இடத்தில் உங்களுக்கு ஒரு துப்பும் இல்லை. பளபளப்பான நிதி அறிக்கைகளைப் பொருட்படுத்தாமல், நிறுவனத்தின் உண்மையான நிலை மறைக்கிறது, இது முதலீட்டாளர்கள் கண்டறிய வேண்டும். அதனால்தான் செலுத்த வேண்டிய நாட்கள் மிகவும் முக்கியமானது. எளிய சூத்திரத்தைப் பயன்படுத்துவதன் மூலம், செலுத்த வேண்டிய கணக்குகள் எத்தனை நாட்களுக்குப் பிறகு முதலீட்டாளர் கண்டுபிடிக்க முடியும். ஏதேனும் தாமதம் இருந்தால், ஏன்.

- இரண்டாவதாக, கட்டண அட்டவணையைப் பொறுத்து, விற்பனையாளர்கள் நிறுவனத்தின் தகுதியை தீர்மானிக்கிறார்கள். ஒரு நிறுவனம் பரஸ்பரம் தீர்மானிக்கப்பட்ட காலத்திற்குள் (அதாவது, 15 நாட்கள், 30 நாட்கள் அல்லது 45 நாட்கள்) செலுத்த வேண்டிய தொகையை செலுத்தினால், விற்பனையாளர்கள் அவர்களை மதிப்புமிக்க வாடிக்கையாளர்களாகப் பார்க்கிறார்கள். இல்லையெனில், விற்பனையாளர் ஒப்பந்தங்களின் விதிமுறைகளையும் நிபந்தனைகளையும் மாற்றலாம். முதலீட்டாளர்கள், டிபிஓவைக் கணக்கிடுவதன் மூலம், சில ஒப்பந்தங்கள் ஏன் மாற்றப்பட்டுள்ளன என்பதைப் புரிந்து கொள்ள முடியும்.

- மூன்றாவதாக, செலுத்த வேண்டிய நாட்கள் மிக விரைவாக செலுத்துவதற்கும் தாமதமாக செலுத்துவதற்கும் இடையில் சமநிலையை ஏற்படுத்துவதற்கு நிறுவனம் உதவுகிறது. சில நாட்களுக்கு கட்டணம் செலுத்துவதை தாமதப்படுத்துவது விற்பனையாளர்களுக்கு பணம் செலுத்த வேண்டிய நிறுவனத்திற்கு உதவியாக இருக்கும். ஏனெனில் கட்டணத்தை தாமதப்படுத்துவது நிறுவனத்திற்கு அதிக பணத்தை வைத்திருக்க உதவும். இருப்பினும், பணம் செலுத்துவதற்கு அதிக நேரம் காத்திருப்பது நிறுவனத்திற்கும் விற்பனையாளர்களுக்கும் இடையிலான உறவுக்கு முக்கியமானதாக இருக்கும்; ஏனெனில் விற்பனையாளர்கள் பணம் செலுத்துவதில் அதிக தாமதம் செய்யக்கூடாது.

செலுத்த வேண்டிய கணக்குகளின் எடுத்துக்காட்டுகள்

லெதர் ஜாக்கெட்டுகளை தயாரிப்பதற்கும் இறுதி வாடிக்கையாளர்களுக்கு விற்பனை செய்வதற்கும் திரு. பி. மூலப்பொருட்களின் ஆதாரங்களை திரு. பின்வரும் தகவல்களை மட்டுமே நாங்கள் கண்டுபிடிக்க முடிந்தது -

மொத்த கொள்முதல் -, 000 39,000

பண கொள்முதல் - $ 15,000

திரு. பி பரிவர்த்தனை செய்த 30 நாட்களுக்குள் விலைப்பட்டியல் செலுத்தினால், மொத்த கொள்முதல் மீது மேலும் 2% தள்ளுபடி பெற அவருக்கு உரிமை உண்டு என்று திரு.

எனவே, 30 நாட்களுக்குள் உண்மையான கட்டணம் செலுத்தப்பட்டால் செலுத்த வேண்டிய தொகை என்ன?

இது ஒரு எளிய எடுத்துக்காட்டு. எவ்வளவு பணம் செலுத்த வேண்டும் என்பதைக் கண்டறிய ஒரு படிப்படியான அணுகுமுறையைப் பின்பற்ற வேண்டும்.

மொத்த கொள்முதல் $ 39,000.

ரொக்கமாக பணம் வாங்கப்படுகிறது, அதாவது $ 15,000.

அதாவது கடன் வாங்குதல் = ($ 39,000 - $ 15,000) = $ 24,000.

கடன் வாங்குவதற்கான தொகை நிர்ணயிக்கப்பட்ட நேரத்திலிருந்து 30 நாட்களுக்குள் செலுத்தப்படுவதாகக் குறிப்பிடப்பட்டுள்ளதால், மொத்த கொள்முதல் மீதான 2% தள்ளுபடியும் பெறப்படுகிறது என்று கருதப்படுகிறது.

எனவே, செய்ய வேண்டிய உண்மையான கட்டணம் = ($ 24,000 - $ 39,000 * 2%) = $ 23,220.

செலுத்த வேண்டிய கணக்குகள்

கணக்குகள் செலுத்த வேண்டிய செயல்முறை முக்கியமானது, ஏனெனில் இது சம்பளப்பட்டியலுக்கு அப்பாற்பட்ட அனைத்து கட்டணங்களையும் உள்ளடக்கியது. இந்த செயல்முறை பொதுவாக பெரிய நிறுவனங்களில் ஒரு தனி துறையால் கையாளப்படுகிறது. ஆனால் சிறிய நிறுவனங்களைப் பொறுத்தவரை, செலுத்த வேண்டிய கணக்குகள் ஒரு புத்தகக் காப்பாளரால் அவுட்சோர்ஸ் செய்யப்படுகின்றன அல்லது கையாளப்படுகின்றன.

கணக்கில் செலுத்த வேண்டிய செயல்பாட்டில் மூன்று விஷயங்கள் முக்கியமானவை -

- நிறுவனம் உத்தரவிட்ட சரியான அளவு (துல்லியம் முக்கியமானது);

- நிறுவனம் உண்மையில் விற்பனையாளர்களிடமிருந்து பெற்றது;

- கணக்கீட்டில் சிக்கல் உள்ளதா இல்லையா (அந்தக் கணக்கிற்கு செலுத்த வேண்டிய செயல்முறை அலகு செலவு, விதிமுறைகள் மற்றும் நிபந்தனைகள், மொத்தம் மற்றும் வேறு ஏதேனும் கணக்கீடுகளை ஆராய்கிறது);

செலுத்த வேண்டிய கணக்குகள் சீராக இயங்குவதை உறுதி செய்யும் ஒரு விஷயம் உள் கட்டுப்பாடு.

உள் கட்டுப்பாட்டைக் கொண்டிருப்பது பின்வரும் காரணங்களுக்காக ஒரு நிறுவனத்திற்கு நன்மை பயக்கும் -

- நிறுவனத்திடமிருந்து செலுத்த வேண்டியதை விட அதிகமான பணத்தை எடுப்பதற்கான எந்தவொரு மோசடி முயற்சியையும் இது பெறுகிறது.

- செலுத்த வேண்டிய சரியான தொகையை கணக்கிட நிறுவனம் உதவுகிறது அல்லது அதிகமாகவோ அல்லது குறைவாகவோ இல்லை.

- இது இரண்டு அல்லது அதற்கு மேற்பட்ட விலைப்பட்டியல் பெறுவதற்கான வாய்ப்பைக் கண்டறிந்து கூடுதல் செலவுகளைக் கட்டுப்படுத்த உதவுகிறது.

- ஆர்டர் செய்யப்பட்ட தயாரிப்புகளுக்கு கூடுதல் கட்டணம் வசூலிக்கப்படுவதற்கான வாய்ப்பையும் இது சரிபார்க்கிறது.

அதாவது, உங்கள் கணக்குகளை செலுத்த வேண்டிய செயல்முறையை வைத்திருப்பது செலவு மற்றும் அதிகப்படியான கட்டணத்தை கட்டுப்படுத்த உதவும்; மேலும் நிறுவனத்தில் போதுமான இலவச பணத்தை பராமரிக்க உதவும்.

நீங்கள் விரும்பும் பிற கட்டுரைகள் -

- செலுத்த வேண்டிய சம்பளம்

- செலுத்த வேண்டிய கணக்குகளில் சேர்க்கப்பட்ட படிகள்

- சரக்கு கால்குலேட்டரை முடித்தல்

- ROIC

இறுதி ஆய்வில்

கணக்கீடுகள் ஒரு சம்பள முறையைப் பின்பற்றினால், செலுத்த வேண்டிய கணக்குகள் ஒரு நிறுவனத்தில் ஒரு முக்கியமான கருத்தாகும். பண கணக்கியலில், பணப்புழக்கம் மற்றும் பணப்புழக்கம் மட்டுமே உள்ளது. எனவே, செலுத்த வேண்டிய கணக்குகள் அல்லது பெறத்தக்க கணக்குகள் இல்லை.

ஒரு முதலீட்டாளராக, செலுத்த வேண்டியதைப் புரிந்துகொள்ளும்போது, விற்பனையாளர்களின் அறிக்கையுடன் இந்த தொகைகள் அனைத்தையும் நீங்கள் சரிபார்க்கிறீர்களா என்பதையும் உறுதிப்படுத்த வேண்டும் (நீங்கள் உங்கள் கைகளைப் பெற முடிந்தால்). செலுத்த வேண்டிய கணக்குகளுக்கு மேலதிகமாக, முழுப் படத்தைப் பெற நிறுவனத்தின் விரிவான நிதி அறிக்கை பகுப்பாய்வை நீங்கள் செய்ய வேண்டும்.