வருமான அறிக்கை வார்ப்புரு | இலவச எக்செல் வார்ப்புருவைப் பதிவிறக்குக

வருமான அறிக்கை எக்செல் வார்ப்புரு

ஒரு வருமான அறிக்கை ஒரு நிறுவனத்தின் வருமானம், செலவுகள் ஆகியவற்றைப் புகாரளிக்கிறது, இதனால் ஒரு குறிப்பிட்ட காலத்திற்கு (பொதுவாக ஒரு நிதியாண்டுக்கு) உருவாக்கப்படும் அதன் லாபத்தைப் பெறுகிறது. ஒரு நிறுவனத்தால் அறிவிக்கப்பட்ட மொத்த விற்பனையிலிருந்து நிகர லாபத்தை எவ்வாறு கணக்கிடுவது என்பதைப் புரிந்துகொள்ள வருமான அறிக்கையின் இணைக்கப்பட்ட எக்செல் வார்ப்புரு பயன்படுத்தப்பட வேண்டும். இந்த நிகர லாபம் அனைத்து நிறுவனத்தின் அறிக்கையிடல் நோக்கங்களுக்கும் முக்கியமானது, மேலும் இந்த லாபம் அடுத்த ஆண்டு விதிகள் மற்றும் இருப்புக்களை மேலும் ஒதுக்கீடு செய்வதற்கும் பங்குதாரர்களுக்கு ஈவுத்தொகை செலுத்துவதற்கும் பயன்படுத்தப்படுகிறது.

விளக்கம்

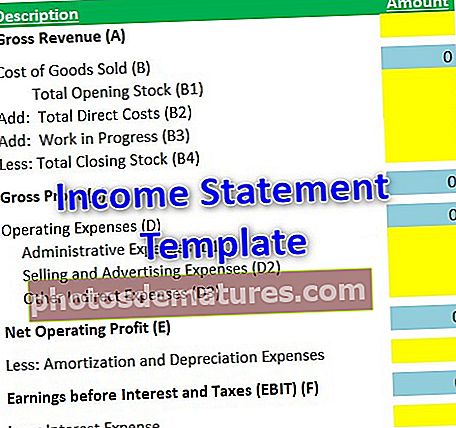

- மொத்த வருவாய்: இது நிறுவனத்தின் மொத்த விற்பனையிலிருந்து கிடைக்கும் வருமானமாகும். விற்பனை தொடர்பான அனைத்து செலவுகளும் வருமான அறிக்கையில் இந்த தொடக்க புள்ளியின் பின்னர் கழிக்கப்படுகின்றன.

- விற்ற பொருட்களின் கொள்முதல் விலை: ஒரு பொருளின் உற்பத்தி அல்லது வளர்ச்சியில் அனைத்து நேரடி செலவுகளும் இந்த தலைப்பின் கீழ் கணக்கிடப்படுகின்றன.

- மொத்த லாபம்: மொத்த வருவாயிலிருந்து விற்கப்படும் பொருட்களின் விலையைக் குறைப்பதன் மூலம் பெறப்படும் லாபம்;

- இயக்க செலவுகள்: இந்த இயக்க செலவுகள் நிறுவனத்தின் உற்பத்தியின் மறைமுக செலவுகளுடன் தொடர்புடையவை, அவை விற்கப்படுகின்றன மற்றும் மொத்த வருவாயின் ஒரு பகுதியாக அதன் வருவாய் ஈட்டப்படுகிறது.

- செயல்பாட்டு லாபம்: மொத்த வருவாயிலிருந்து விற்கப்பட்ட பொருட்களின் விலை மற்றும் இயக்க செலவுகளைக் கழித்த பின்னர் பெறப்பட்ட வருமானம்.

- கடன்தொகை செலவுகள்: முன்னேற்றத்தின் பயனுள்ள வாழ்க்கையின் அடிப்படையில் வருடத்தில் மேற்கொள்ளப்பட்ட எந்தவொரு கேபெக்ஸின் சராசரி அவுட் தொகை இதுவாகும். எ.கா., சொத்தின் கூரையை மாற்றுவது, இது ஒரு மூலதனச் செலவாகும், அதே ஆண்டில் அது பிரதிபலிக்கப்படுவதை நிறுவனம் விரும்பக்கூடாது. மேலும், அத்தகைய முன்னேற்றத்தின் பயன்பாடு ஒரு குறிப்பிட்ட காலப்பகுதியில் செய்யப்படுகிறது, இது ஒரு புதிய கூரையின் பயனுள்ள வாழ்க்கை என்றும் அழைக்கப்படுகிறது. எனவே இவ்வளவு பெரிய தொகை அதே சிறிய தொகைகளாக பிரிக்கப்பட்டுள்ளது, இது ஒவ்வொரு ஆண்டும் வருமான அறிக்கையில் பிரதிபலிக்க முடியும்.

- தேய்மானம்: தேய்மானம் என்பது ஒரு செலவாகும், இது கடன் செலவினத்திற்கு ஒத்த சிகிச்சையை அளிக்கிறது. ஒரு நிலையான சொத்து ஒவ்வொரு ஆண்டும் மதிப்பில் மோசமடைகிறது. ஒவ்வொரு ஆண்டும் வருமான அறிக்கையில் இத்தகைய மோசமான தொகை கணக்கிடப்படுகிறது.

- வட்டி செலவு: கடன்கள் மற்றும் முன்னேற்றங்களுக்காக ஒரு நிறுவனம் வருடத்தில் செய்யும் எந்த வட்டி செலவும்.

- வரி: வணிக மற்றும் தொழில்துறை சார்ந்த வரிகள் அரசாங்கத்திற்கு செலுத்தப்படுகின்றன (பொதுவாக 40%).

- நிகர லாபம்: அனைத்து செலவுக் குறைப்புகளுக்கும் பின்னர் நிறுவனம் செய்த உண்மையான லாபம் இதுதான்.

வருமான அறிக்கை வார்ப்புரு வரி உருப்படிகளின் கணக்கீடு

வருமான அறிக்கை வார்ப்புருவின் ஒவ்வொரு பண்புகளின் கணக்கீடு கீழே கொடுக்கப்பட்டுள்ளது.

# 1 - மொத்த வருவாய் (அ):

- நிறுவனம் செய்த விற்பனை. இது வருமான அறிக்கை வார்ப்புருவின் தொடக்க புள்ளியாகும்.

# 2 - விற்கப்பட்ட பொருட்களின் விலை (பி):

- உற்பத்தியின் உற்பத்தி / வளர்ச்சியுடன் தொடர்புடைய நேரடி செலவுகள்;

- ஃபார்முலா: (பி) = திறப்பு பங்கு (பி 1) + நேரடி செலவுகள் (பி 2) + விஐபி (பி 3) - நிறைவு பங்கு (பி 4)

# 3 - மொத்த லாபம் (சி):

- ஃபார்முலா: (சி) = மொத்த வருவாய் (அ) - விற்கப்பட்ட பொருட்களின் விலை (பி)

# 4 - இயக்க செலவுகள் (டி):

- தயாரிப்பு (கள்) உற்பத்தி / மேம்பாடு தொடர்பான அனைத்து மறைமுக செலவுகளும். பயன்பாட்டின் விகிதத்தைப் பொறுத்து நிறுவனம் விற்கப்படும் ஒன்றுக்கு மேற்பட்ட தயாரிப்புகளுக்கு இது ஒதுக்கப்படலாம்.

- ஃபார்முலா: (டி) = மொத்த நிர்வாக செலவுகள் (டி 1) + மொத்த விற்பனை செலவுகள் (டி 2) + பிற மறைமுக செலவுகள் (டி 3) * பிற மறைமுக செலவுகள் உருப்படிகள் மற்றும் அறிக்கையிடல் கட்டமைப்பைப் பொறுத்து துணை உருப்படிகளாக மேலும் விரிவாகக் கூறலாம். அலுவலக வாடகை, மேற்பார்வையாளர் சம்பளம் போன்றவை இதில் அடங்கும்.

# 5 - நிகர இயக்க லாபம் (இ):

- ஈபிஐடிடிஏ என்றும் அழைக்கப்படுகிறது (கடன்தொகை, தேய்மானம், வட்டி மற்றும் வரிகளுக்கு முந்தைய வருவாய்)

- ஃபார்முலா: (இ) = (சி) - (டி)

# 6 - வட்டி மற்றும் வரிகளுக்கு முந்தைய வருவாய் அல்லது ஈபிஐடி (எஃப்):

- நிறுவனத்தால் புகாரளிக்கப்பட வேண்டிய அனைத்து கடன் மற்றும் தேய்மான செலவுகள் இயக்க லாபத்திலிருந்து (அல்லது ஈபிஐடிடிஏ) கழிக்கப்படுகின்றன.

- ஃபார்முலா: (எஃப்) = (இ) - கடனளிக்கப்பட்ட செலவுகள் - தேய்மான செலவுகள்

# 7 - வரிக்கு முந்தைய வருவாய் அல்லது வரிக்கு முந்தைய லாபம் அல்லது ஈபிடி (ஜி):

- நிறுவனத்தால் தெரிவிக்கப்பட வேண்டிய அனைத்து வட்டி செலவுகளும் ஈபிஐடியிலிருந்து கழிக்கப்படுகின்றன.

- ஃபார்முலா: (ஜி) = (எஃப்) - வட்டி செலவுகள்

- இது வருமான அறிக்கையின் ஒரு முக்கிய அங்கமாகும், ஏனெனில் மேலே உள்ள கணக்கீட்டில் (ஈபிடி), நிறுவனத்தின் உள் செலவுகள் தயாரிப்பு மற்றும் அதன் உற்பத்தி / மேம்பாட்டுடன் தொடர்புடையவை என்று தெரிவிக்கப்படுகின்றன. எனவே, வரிக்கு முந்தைய லாபம் வருமானம் மற்றும் செலவுகளிலிருந்து உண்மையான லாபத்தை அளிக்கிறது.

# 8 - வரிகளுக்குப் பிறகு லாபம் அல்லது பிஏடி (எச்):

- இது ஈபிடியிலிருந்து வரிகளைக் கழித்த பின்னர் பெறப்பட்ட நிகர லாபமாகும்.

- ஃபார்முலா: (எச்) = (ஜி) - வணிக வரி

- அனைத்து நிறுவனங்களும் வருமானத்தில் குறிப்பிட்ட சதவீதத்தை வரி வடிவில் அரசுக்கு செலுத்த வேண்டும். எனவே செலுத்த வேண்டிய இந்த தொகை மற்ற எல்லா செலவுகளுக்கும் சேர்க்கப்படுகிறது.

பிஏடி அல்லது நிகர லாபத்தை கணக்கிட்ட பிறகு பெறப்பட்ட தொகை இருப்புக்கள், ஈவுத்தொகை செலுத்துதல்கள் மற்றும் அடுத்த ஆண்டுக்கான பிற விதிகளுக்கு இலாபங்களை ஒதுக்கீடு செய்ய மேலும் பயன்படுத்தப்படுகிறது.

சம்பந்தம் மற்றும் பயன்கள்

- முக்கிய நிதி அறிக்கை: வருமான அறிக்கை என்பது மிக முக்கியமான நிதிநிலை அறிக்கைகளில் ஒன்றாகும் மற்றும் அத்தகைய வருவாயைச் செய்வதற்கு ஏற்படும் செலவினங்களை விட நிறுவனம் உருவாக்கிய வருமானத்தை அறிக்கையிடுகிறது;

- நிறுவனத்தின் செயல்திறன் பகுப்பாய்வு: இந்த அறிக்கை ஒவ்வொரு மட்டத்திலும் செய்யப்பட்ட மொத்த செலவுகள் மற்றும் வருமானத்தை பிரதிபலிக்கிறது. வெவ்வேறு நிலைகளில் இத்தகைய வருமானம் நிறுவனத்தின் செயல்திறனில் பல்வேறு காரணிகளின் பகுப்பாய்விலும் பயன்படுத்தப்படுகிறது.

- எதிர்கால கணிப்புகள்: எல்லா தரவையும் நிறுவனம் சரியாகவும் துல்லியமாகவும் அறிக்கை செய்துள்ளதால், நிறுவனம் எதிர்கால திட்டங்களுக்கான முடிவுகளை எடுக்க முடியும்.

- சந்தை ஆராய்ச்சி: நிறுவனங்களால் புகாரளிக்கப்பட்ட இத்தகைய வருமான அறிக்கைகள் ஆராய்ச்சி ஆய்வாளர்களால் தொழில் நிலை மற்றும் துறை மட்ட அறிக்கைகளை தயாரிக்கப் பயன்படுத்தப்படுகின்றன, அவை தொழில் வல்லுநர்களால் மேலும் பயன்படுத்தப்படுகின்றன. இந்த வகை ஆராய்ச்சி வளர்ச்சி முடிவுகளையும் எடுக்க உதவுகிறது.

முடிவுரை

வருமான அறிக்கையின் வெற்றி துல்லியமாக அறிக்கையிடப்பட்ட புள்ளிவிவரங்களைப் பொறுத்தது. இருப்பினும், எண்களைப் புகாரளிக்க நிறுவனம் பயன்படுத்தும் சரியான வடிவமைப்பையும் இது சார்ந்துள்ளது. உலகளவில் வெவ்வேறு நிதி அறிக்கை நிறுவனங்களால் அங்கீகரிக்கப்பட்ட வெவ்வேறு வடிவங்கள் உள்ளன, மேலும் நிறுவனங்கள் பொதுவாக ஒரு குறிப்பிட்ட நிறுவனத்தைப் பின்பற்றுகின்றன (யு.எஸ். ஜிஏஏபி அல்லது அமெரிக்க நிறுவனங்களுக்கான ஐஎஃப்ஆர்எஸ் அல்லது இந்திய நிறுவனங்களுக்கு ஐஏஎஸ் போன்றவை). இருப்பினும், அதே தரவை ஒரே மாதிரியான வெளியீட்டில் மற்ற வடிவங்களில் பரிமாறிக்கொள்ளலாம். வருமான அறிக்கை எக்செல் வார்ப்புருவைப் பயன்படுத்தி, ஒருவர் ஆண்டுக்கு நிறுவனம் செய்த உண்மையான இலாபத்தைப் பெறலாம், அதன்படி எதிர்கால முதலீடுகள் மற்றும் / அல்லது விதிகள் குறித்த முடிவுகளை எடுக்க முடியும். இந்த டெம்ப்ளேட்டின் அடுத்த பதிப்பை உருவாக்க எந்த புதுப்பிப்பும் இணைக்கப்பட வேண்டும்.

இந்த வார்ப்புருவை இங்கே பதிவிறக்கம் செய்யலாம் - வருமான அறிக்கை எக்செல் வார்ப்புரு.