தணிக்கை பொருள் (வரையறை, எடுத்துக்காட்டுகள்) | முதல் 3 வகைகள்

தணிக்கை பொருள் வரையறை

தணிக்கை பொருள் என்பது தணிக்கையின் ஒரு முக்கிய பகுதியாகும், இதில் நிறுவனத்தின் தவறான விளக்கங்கள் நிறுவனத்தின் நிதிநிலை அறிக்கையின் பயனர்களின் பொருளாதார முடிவில் நியாயமான முறையில் தாக்கத்தை ஏற்படுத்தும் என்று கருதப்பட்டால், நிறுவனத்தின் தவறான விளக்கங்கள் பொருளாக கருதப்படும். பொருள்சார்ந்த தன்மையைக் கருத்தில் கொள்ளும்போது, அளவு மற்றும் தரமான அம்சங்களும் கருதப்படுகின்றன. பண்புரீதியான அம்சங்களைப் பொறுத்தவரை, அணுகுமுறை பொதுவாக அளவு அணுகுமுறையுடன் ஒப்பிடும்போது அளவிட மிகவும் கடினம்.

தணிக்கைப் பொருட்களின் வகைகள்

# 1 - ஒட்டுமொத்த பொருள்

நிறுவனத்தின் நிதிநிலை அறிக்கையில் குறிப்பிடத்தக்க அளவைக் குறிக்கும் நிலை, ஒட்டுமொத்தமாக நிறுவனத்தின் நிதிநிலை அறிக்கையின் பயனர்களின் முடிவெடுப்பதில் தாக்கத்தை ஏற்படுத்தக்கூடியது, நிறுவனத்தால் நியமிக்கப்பட்ட தணிக்கையாளரால் தீர்மானிக்கப்படுகிறது, இது “ ஒட்டுமொத்த பொருள். ”

# 2 - ஒட்டுமொத்த செயல்திறன் பொருள்

"ஒட்டுமொத்த செயல்திறன் பொருள்" என்பது நிறுவனத்தின் தணிக்கையாளரால் தீர்மானிக்கப்படும் பொருள் நிலை. இது பொருளின் ஒட்டுமொத்த மட்டத்தை விடக் குறைவாக இருக்கும். தணிக்கையாளரால் கண்டுபிடிக்க முடியாத பல சிறிய பிழைகள் அல்லது குறைகளின் அபாயத்தை கருத்தில் கொள்ள இந்த பொருள் நிலை “ஒட்டுமொத்த பொருள் நிலை” யிலிருந்து குறைக்கப்படுகிறது. ஆனால் அவை மொத்தமாக திரட்டப்பட்டால் அவை பொருள், இதன் மூலம் சிறிய தவறான விளக்கங்களின் மொத்த அளவு ஒட்டுமொத்த பொருள் அளவை மீறுகிறது.

# 3 - குறிப்பிட்ட பொருள்

குறிப்பிட்ட பொருள் என்பது சாத்தியமான தவறான விளக்கங்களை அடையாளம் காண அமைக்கப்பட்ட பொருள் நிலை என்பதைக் குறிக்கிறது. நிறுவனத்தின் வெவ்வேறு அறிக்கைகளில், சில வகை பரிவர்த்தனைகளுக்கு, நிறுவனத்தின் நிதிநிலை அறிக்கையின் பயனர்களின் பொருளாதார முடிவுகளை பாதிக்கக்கூடிய கணக்கு நிலுவைகளுக்கு இவை இருக்கலாம்.

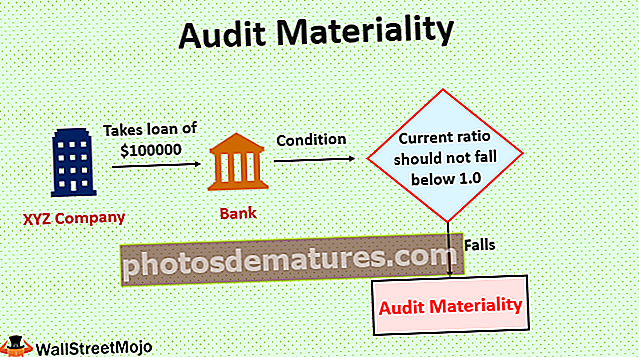

தணிக்கைப் பொருளின் எடுத்துக்காட்டு

XYZ லிமிடெட் நிறுவனத்தின் உதாரணத்தைக் கருத்தில் கொள்வோம், இது வங்கியில் இருந்து, 000 100,000 க்கு கடன் வாங்கியது. வங்கி கடனைக் கொடுத்தது, ஆனால் நிறுவனத்தின் தற்போதைய விகிதம் 1.0 அளவை விடக் குறையக்கூடாது என்ற நிபந்தனையின் பேரில். நிறுவனம் இதற்கு ஒப்புக் கொண்டு இந்த அம்சத்தில் வங்கியுடன் ஒரு ஒப்பந்தத்தில் கையெழுத்திட்டது. இப்போது தணிக்கை நடத்தும்போது, நிறுவனத்தின் தணிக்கையாளர் இந்த ஒப்பந்தத்தைப் பற்றி அறிந்து கொண்டார்.

தற்போது, நிறுவனத்தின் தற்போதைய விகிதம் 1.0 அளவை விட சற்றே அதிகம். இப்போது நிறுவனத்தின் தணிக்கையாளருக்கு, ஒரு நிமிடம் $ 3,000 தவறாக மதிப்பிடுவது பொருளாக இருக்கலாம். இது நிறுவனத்துக்கும் வங்கிக்கும் இடையிலான ஒப்பந்தத்தை மீறுவதற்கு வழிவகுக்கும். $ 3,000 தவறான மதிப்பீட்டில், நிறுவனத்தின் தற்போதைய விகிதம் 1.0 அளவை விடக் குறையும். எனவே இது ஒப்பந்தத்தின் மீறலுக்கு வழிவகுக்கும் என்பதால் இது தணிக்கைப் பொருளின் ஒரு பகுதியாகக் கருதப்படும். இது நிறுவனத்தின் நிதிநிலை அறிக்கையின் பயனர்களின் பொருளாதார முடிவெடுப்பதை நியாயமான முறையில் பாதிக்கும்.

தணிக்கை பொருள் ஏன் முக்கியமானது?

- தணிக்கை பொருள் என்பது ஒரு முக்கியமான கருத்தாகும், இது அளவு மற்றும் தரமான அம்சங்களையும் கருதுகிறது. இரு அம்சங்களும் நிறுவனத்தின் நிதிநிலை அறிக்கையின் பயனர்களின் பொருளாதார முடிவெடுப்பதில் தாக்கத்தை ஏற்படுத்துகின்றன. நிறுவனத்தின் தொடர்ச்சியான பொறுப்புகள், தொடர்புடைய கட்சி பரிவர்த்தனைகள், கணக்கியல் கொள்கையில் மாற்றங்கள் போன்றவற்றைப் பற்றிய போதுமான வெளிப்பாடுகள் நிறுவனத்தின் நிதிநிலை அறிக்கையின் பயனர்களின் பொருளாதார முடிவெடுப்பையும் கணிசமாக பாதிக்கின்றன.

- நிறுவனத்தின் நிதிநிலை அறிக்கைகள் பொருள் தவறான விளக்கங்களிலிருந்து விடுபடுகின்றனவா இல்லையா என்பது குறித்து தணிக்கையாளர் நியாயமான அளவிலான உத்தரவாதத்தைப் பெற வேண்டும் என்பதால், நிறுவனம் பற்றிய தணிக்கையாளரின் கருத்து எந்த அடிப்படையில் அமைகிறது என்பதுதான்.

வரம்புகள்

- தணிக்கையாளருக்கு பொருளை சரியான மட்டத்தில் அமைக்க முடியாமல் போகலாம், பின்னர் அதன் நோக்கத்தைத் தடுக்கலாம்.

- ஒழுங்குமுறை தேவைகளுக்கு நிறுவனத்தின் இணக்கத்தை பாதிக்கும் தவறான விளக்கம் நிறுவனத்தின் தணிக்கையாளரால் கண்டறியப்படாமல் போகலாம்.

- பண்புரீதியான அம்சங்களைப் பொறுத்தவரை, அணுகுமுறை பொதுவாக அளவு அணுகுமுறையுடன் ஒப்பிடும்போது அளவிட மிகவும் கடினம்.

முக்கிய புள்ளிகள்

- தணிக்கை பொருள் விஷயத்தில் அளவு மற்றும் தரமான அம்சங்கள் இரண்டும் கருதப்படுகின்றன. பொருள்சார்ந்த தன்மைக்கான பூர்வாங்க தீர்ப்பை அமைப்பது அளவுசார் கருத்தாகும்; செயல்திறன் பொருள் கருத்தில்; ஒரு சுழற்சியில் தவறான மதிப்பீட்டை மதிப்பிடுவது அல்லது; கணக்கு மற்றும் தவறான மதிப்பீடுகளின் மொத்த தொகையை மதிப்பிடுதல் போன்றவை. நிறுவனத்தின் தொடர்ச்சியான பொறுப்புகள் குறித்து போதுமான வெளிப்பாடுகளை வழங்குதல், நிறுவனத்தின் தொடர்புடைய கட்சிகளுடனான பரிவர்த்தனைகள் குறித்த சரியான வெளிப்பாடுகளை வழங்குதல், எந்தவொரு மாற்றத்தையும் வெளிப்படுத்துதல் நிறுவனத்தில் கணக்கியல் கொள்கை போன்றவை.

- பொருள் தவறான விளக்கங்களைக் கையாளும் போது, ஒரு தணிக்கையாளர் அனைத்து வகையான தவறான விளக்கங்களையும் கருத்தில் கொள்ள வேண்டும், அவற்றில் அடையாளம் காணப்பட்ட தவறான விளக்கங்கள், சாத்தியமான தவறான விளக்கங்கள், ஒட்டுமொத்த தவறான விளக்கங்கள், மேலும் சாத்தியமான தவறான விளக்கங்கள் மற்றும் அதிகபட்ச சாத்தியமான தவறான விளக்கங்கள் ஆகியவை அடங்கும்.

- மூன்று வகையான தணிக்கைப் பொருள், ஒட்டுமொத்த பொருள், ஒட்டுமொத்த செயல்திறன் பொருள் மற்றும் குறிப்பிட்ட பொருள் ஆகியவை அடங்கும். நிறுவனத்தில் நிலவும் வெவ்வேறு சூழ்நிலைகளுக்கு ஏற்ப தணிக்கையாளர் இவற்றைப் பயன்படுத்துகிறார்.

முடிவுரை

நிதி அறிக்கை, தணிக்கையாளர் மற்றும் நிறுவனத்தின் பயனருக்கு தணிக்கை பொருள் வாய்ப்பு வழங்குகிறது. நிறுவனத்தின் நிதிநிலை அறிக்கையின் பயனர்களின் பொருளாதார முடிவெடுப்பதை நியாயமான முறையில் பாதிக்கும் வகையில் பொருள் நிலை அமைக்கப்பட்டுள்ளது.