நல்லெண்ண சூத்திரம் (எடுத்துக்காட்டுகள்) | நல்லெண்ண கணக்கீட்டு முறைக்கு வழிகாட்டி

மொத்த கொள்முதல் விலையிலிருந்து வாங்க வேண்டிய நிறுவனத்தின் நிகர அடையாளம் காணக்கூடிய சொத்துகளின் நியாயமான மதிப்பைக் கழிப்பதன் மூலம் நல்லெண்ணத்தின் மதிப்பை நல்லெண்ண சூத்திரம் கணக்கிடுகிறது; நிகர அடையாளம் காணக்கூடிய சொத்துக்களின் நியாயமான மதிப்பு அனைத்து சொத்துகளின் நியாயமான மதிப்பின் கூட்டுத்தொகையிலிருந்து நிகர கடன்களின் நியாயமான மதிப்பைக் கழிப்பதன் மூலம் கணக்கிடப்படுகிறது.

நல்லெண்ண சூத்திரம் என்றால் என்ன?

"நல்லெண்ணம்" என்ற சொல் ஒரு நிறுவனம் மற்றொரு நிறுவனத்தை வாங்கத் திட்டமிடும்போது மற்றும் நிறுவனத்தின் நிகர சொத்துக்களின் நியாயமான சந்தை மதிப்பை விட கணிசமாக உயர்ந்த விலையை செலுத்தத் தயாராக இருக்கும்போது மட்டுமே செயல்பாட்டுக்கு வரும் அந்த அருவமான சொத்தை குறிக்கிறது. சுருக்கமாக, ஒரு நிறுவனத்தின் அடையாளம் காணக்கூடிய சொத்துக்கள் மற்றும் பொறுப்புகளின் கொள்முதல் விலைக்கும் நியாயமான சந்தை மதிப்புக்கும் உள்ள வித்தியாசமாக நல்லெண்ணத்தைக் காணலாம்.

நல்லெண்ண சமன்பாட்டின் கணக்கீடு செலுத்தப்பட்ட கருத்தாய்வு, கட்டுப்படுத்தாத நலன்களின் நியாயமான மதிப்பு மற்றும் முந்தைய பங்கு நலன்களின் நியாயமான மதிப்பு ஆகியவற்றைச் சேர்ப்பதன் மூலம் செய்யப்படுகிறது, பின்னர் நிறுவனத்தின் நிகர சொத்துக்களின் நியாயமான மதிப்பைக் கழிப்பதன் மூலம் செய்யப்படுகிறது.

நல்லெண்ண கணக்கீட்டு முறை,

நல்லெண்ண ஃபார்முலா = பரிசீலிக்கப்பட்ட பரிசீலித்தல் + கட்டுப்படுத்தாத ஆர்வங்களின் நியாயமான மதிப்பு + ஈக்விட்டி முந்தைய ஆர்வங்களின் நியாயமான மதிப்பு - நிகர சொத்துக்களின் நியாயமான மதிப்பு அங்கீகரிக்கப்பட்டுள்ளது.

நல்லெண்ணத்தைக் கணக்கிடுவதற்கான படிகள் / முறை

பின்வரும் ஐந்து எளிய படிகளைப் பயன்படுத்தி நல்லெண்ணத்தை கணக்கிட முடியும்:

படி 1: முதலாவதாக, வாங்குபவர் விற்பனையாளருக்கு செலுத்திய கருத்தை தீர்மானிக்கவும், அது ஒப்பந்த ஒப்பந்தத்தின் ஒரு பகுதியாக கிடைக்கும். நியாயமான மதிப்பீட்டு முறை அல்லது பங்கு அடிப்படையிலான கட்டண முறை மூலம் பரிசீலிக்கப்படுகிறது. கருத்தில் பங்குகள், ரொக்கம் அல்லது ரொக்கமாக வழங்கப்படலாம்.

படி 2: அடுத்து, வாங்கிய நிறுவனத்தில் கட்டுப்படுத்தாத ஆர்வத்தின் நியாயமான மதிப்பை தீர்மானிக்கவும். இது ஒரு துணை நிறுவனத்தில் பங்கு உரிமையின் ஒரு பகுதியாகும், இது பெற்றோர் நிறுவனத்திற்கு காரணமல்ல.

படி 3: அடுத்து, முந்தைய நலன்களில் பங்குகளின் நியாயமான மதிப்பை தீர்மானிக்கவும்.

படி 4: அடுத்து, வாங்கிய நிறுவனத்தில் அங்கீகரிக்கப்பட்ட நிகர சொத்துக்களின் நியாயமான மதிப்பைக் கண்டுபிடிக்கவும். இது அடிப்படையில் சொத்துக்களின் நியாயமான மதிப்பு மற்றும் கடன்களின் நியாயமான மதிப்பு. இது இருப்புநிலைக் குறிப்பில் எளிதாகக் கிடைக்கும்.

படி 5: கடைசியாக, செலுத்தப்பட்ட (படி 1), கட்டுப்படுத்தாத ஆர்வங்கள் (படி 2) மற்றும் முந்தைய பங்கு நலன்களின் நியாயமான மதிப்பு (படி 3) ஆகியவற்றைச் சேர்ப்பதன் மூலம் நல்லெண்ண சமன்பாடு கணக்கிடப்படுகிறது, பின்னர் நிறுவனத்தின் நிகர சொத்துக்களைக் கழித்தல் (படி 4) ) கீழே காட்டப்பட்டுள்ளது போல்.

நல்லெண்ண சூத்திரம் = பரிசீலிக்கப்பட்ட கட்டணம் + கட்டுப்படுத்தாத ஆர்வங்களின் நியாயமான மதிப்பு + பங்குகளின் முந்தைய நலன்களின் நியாயமான மதிப்பு - அங்கீகரிக்கப்பட்ட நிகர சொத்துக்களின் நியாயமான மதிப்பு

நல்லெண்ண கணக்கீட்டு முறையின் எடுத்துக்காட்டுகள் (எக்செல் வார்ப்புருவுடன்)

நல்லெண்ண ஃபார்முலா மற்றும் கணக்கீட்டின் எடுத்துக்காட்டுகளை சிறப்பாக புரிந்துகொள்ள சில எளியவற்றைப் பார்ப்போம்.

இந்த நல்லெண்ண ஃபார்முலா எக்செல் வார்ப்புருவை இங்கே பதிவிறக்கம் செய்யலாம் - நல்லெண்ண ஃபார்முலா எக்செல் வார்ப்புரு

நல்லெண்ண கணக்கீடு - எடுத்துக்காட்டு # 1

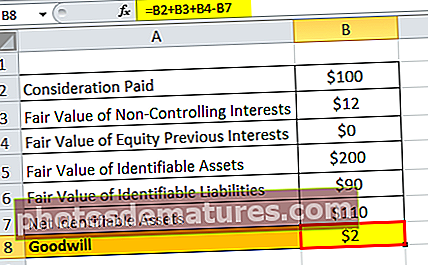

XYZ லிமிடெட் நிறுவனத்தை வாங்க ஒப்புக்கொண்ட ஏபிசி லிமிடெட் நிறுவனத்தின் உதாரணத்தை எடுத்துக்கொள்வோம். XYZ லிமிடெட் நிறுவனத்தில் 95% பங்குகளைப் பெறுவதற்காக கொள்முதல் பரிசீலிப்பு million 100 மில்லியன் ஆகும். மதிப்புமிக்க மதிப்பீட்டு நிறுவனத்தின் கூற்றுப்படி, அல்லாதவற்றின் நியாயமான மதிப்பு வட்டி கட்டுப்படுத்துவது million 12 மில்லியன். அடையாளம் காணக்கூடிய சொத்துக்கள் மற்றும் கடன்களின் நியாயமான மதிப்பு முறையே 200 மில்லியன் டாலர் மற்றும் 90 மில்லியன் டாலர்கள் என்றும் மதிப்பிடப்பட்டுள்ளது. பங்கு நலன்கள் இல்லை. கொடுக்கப்பட்ட தகவலின் அடிப்படையில் நல்லெண்ணத்தைக் கணக்கிடுங்கள்.

கொடுக்கப்பட்ட,

- பரிசீலிக்கப்பட்ட பரிசு = million 100 மில்லியன்

- கட்டுப்படுத்தாத ஆர்வங்களின் நியாயமான மதிப்பு = million 12 மில்லியன்

- பங்கு முந்தைய ஆர்வங்களின் நியாயமான மதிப்பு = $ 0

ஏபிசி லிமிடெட் நிறுவனத்தின் நல்லெண்ணத்தை கணக்கிடுவதற்கான தரவு கீழே கொடுக்கப்பட்டுள்ளது

முதலில், ஏபிசி லிமிடெட் நிறுவனத்தின் நிகர அடையாளம் காணக்கூடிய சொத்துக்களை நாம் கணக்கிட வேண்டும்

எனவே, நிகர அடையாளம் காணக்கூடிய சொத்துக்கள் = அடையாளம் காணக்கூடிய சொத்துகளின் நியாயமான மதிப்பு - அடையாளம் காணக்கூடிய கடன்களின் நியாயமான மதிப்பு

= $ 200 மில்லியன் - $ 90 மில்லியன்

நிகர அடையாளம் காணக்கூடிய சொத்துக்கள் = $ 110 மில்லியன்

எனவே, நல்லெண்ணத்தை கணக்கிடுவதற்கான முறை பின்வருமாறு இருக்கும்,

நல்லெண்ண சமன்பாடு = செலுத்தப்பட்ட கருத்தாய்வு + கட்டுப்படுத்தாத ஆர்வங்களின் நியாயமான மதிப்பு + பங்கு முந்தைய நலன்களின் நியாயமான மதிப்பு - அங்கீகரிக்கப்பட்ட நிகர சொத்துகளின் நியாயமான மதிப்பு

நல்லெண்ண சூத்திரம் = $ 100 மில்லியன் + $ 12 மில்லியன் + $ 0 - $ 110 மில்லியன்

= $ 2 மில்லியன்

எனவே, பரிவர்த்தனையில் உருவாக்கப்படும் நல்லெண்ணம் is ஆகும்2 மில்லியன்.

நல்லெண்ண கணக்கீடு - எடுத்துக்காட்டு # 2

கம்பெனி பி ஐ வாங்க திட்டமிட்டுள்ள கம்பெனி ஏ இன் மற்றொரு உதாரணத்தை எடுத்துக்கொள்வோம். கையகப்படுத்தல் கருத்தில், 000 90,000 ஒப்புக் கொள்ளப்படுகிறது. நிறுவனம் தொடர்பாக பின்வரும் தகவல்கள் கிடைக்கின்றன.

கொடுக்கப்பட்ட,

- பரிசீலிக்கப்பட்ட பரிசு = $ 90,000

- கட்டுப்படுத்தாத ஆர்வங்களின் நியாயமான மதிப்பு = $ 0

- பங்கு முந்தைய ஆர்வங்களின் நியாயமான மதிப்பு = $ 0

கொடுக்கப்பட்ட அட்டவணை கீழே நிறுவனத்தின் A இன் நல்லெண்ணத்தை கணக்கிடுவதற்கான தரவைக் காட்டுகிறது

ஆகையால், நிறுவனத்தின் A இன் நிகர அடையாளம் காணக்கூடிய சொத்துக்களை,

நிகர அடையாளம் காணக்கூடிய சொத்துக்கள் = அடையாளம் காணக்கூடிய சொத்துகளின் நியாயமான மதிப்பு - அடையாளம் காணக்கூடிய கடன்களின் நியாயமான மதிப்பு

= $300,000 – $220,000

நிகர அடையாளம் காணக்கூடிய சொத்துக்கள் = $80,000

எனவே, நல்லெண்ணத்தின் கணக்கீடு பின்வருமாறு இருக்கும்,

நல்லெண்ணம் = பரிசீலிக்கப்பட்ட கட்டணம் + கட்டுப்படுத்தாத ஆர்வங்களின் நியாயமான மதிப்பு + ஈக்விட்டி முந்தைய நலன்களின் நியாயமான மதிப்பு - அங்கீகரிக்கப்பட்ட நிகர சொத்துக்களின் நியாயமான மதிப்பு

நல்லெண்ண கணக்கீடு = $ 90,000 + $ 0 + $ 0 - $ 80,000

= $10,000

எனவே, பரிவர்த்தனையில் உருவாக்கப்படும் நல்லெண்ணம் $10,000

நல்லெண்ண ஃபார்முலா கால்குலேட்டர்

இந்த நல்லெண்ண ஃபார்முலா கால்குலேட்டரை நீங்கள் பயன்படுத்தலாம்

| கருத்தில் செலுத்தப்பட்டது | |

| கட்டுப்படுத்தாத ஆர்வங்களின் நியாயமான மதிப்பு | |

| பங்கு முந்தைய ஆர்வங்களின் நியாயமான மதிப்பு | |

| நிகர சொத்துக்களின் நியாயமான மதிப்பு அங்கீகரிக்கப்பட்டது | |

| நல்லெண்ண சூத்திரம் = | |

| நல்லெண்ண சூத்திரம் = | பரிசீலிக்கப்பட்ட கட்டணம் + கட்டுப்படுத்தாத ஆர்வங்களின் நியாயமான மதிப்பு + ஈக்விட்டியின் நியாயமான மதிப்பு முந்தைய ஆர்வங்கள் - அங்கீகரிக்கப்பட்ட நிகர சொத்துக்களின் நியாயமான மதிப்பு | |

| 0 + 0 + 0 − 0 = | 0 |

நல்லெண்ண சூத்திரத்தின் பொருத்தமும் பயன்பாடுகளும்

நல்லெண்ணத்தின் கருத்தை புரிந்துகொள்வது மிகவும் முக்கியம், ஏனென்றால் இது ஒரு குறிப்பிடத்தக்க காலப்பகுதியில் கட்டப்பட்ட ஒரு நிறுவனத்தின் நற்பெயரின் மதிப்பை இணைக்கும் மெட்ரிக் ஆகும். நல்லெண்ணத்திற்கு உதவும் பல்வேறு காரணிகள் (முழுமையானவை அல்ல) நிறுவனத்தின் பிராண்ட் பெயர், விரிவான வாடிக்கையாளர் தளம், நல்ல வாடிக்கையாளர் உறவுகள், எந்தவொரு தனியுரிம காப்புரிமை அல்லது தொழில்நுட்பம் மற்றும் சிறந்த பணியாளர் உறவுகள் ஆகியவை அடங்கும்.

இந்த பிராண்ட் மதிப்பு எதிர்கால இலாபங்கள் சாதாரண இலாபங்களுக்கு மேல் இருக்கும் என்று எதிர்பார்க்கிறது என்பதை உறுதி செய்கிறது. ஆயினும்கூட, நல்லெண்ணம் என்பது ஒரு அருவமான சொத்து, இது உண்மையில் காணமுடியாது, உணரமுடியாது, இருப்பினும் அது உண்மையில் உள்ளது மற்றும் வாங்கப்பட்டு விற்கப்படலாம். ஒரு துயர விற்பனையின் போது, ஒரு நிறுவனம் அதன் உறுதியான நிகர மதிப்பை விட குறைவாக வாங்கப்பட்டால், இலக்கு நிறுவனம் 'எதிர்மறை நல்லெண்ணம்' கொண்டதாகக் கூறப்படுகிறது. நல்லெண்ணத்திற்கான பொருத்தமான விலை நிர்ணயம் மிகவும் கடினம், ஆனால் அது ஒரு வணிக நிறுவனத்தை உருவாக்குகிறது மிகவும் மதிப்புமிக்கது.

ஐ.எஃப்.ஆர்.எஸ் மற்றும் யு.எஸ். இருப்பினும், ஒவ்வொரு ஆண்டும் குறைபாடு இழப்புக்கு மதிப்பீடு செய்யப்பட வேண்டும். பெரும்பாலான நிறுவனங்கள் 10 வருட காலப்பகுதியில் நல்லெண்ணத்தை மன்னிக்க விரும்புகின்றன.