இயக்க திறன் பட்டம் (ஃபார்முலா) | கணக்கீடு எடுத்துக்காட்டுகள்

இயக்க திறன் (டிஓஎல்) பட்டம் என்றால் என்ன?

இயக்க திறன் பட்டம் விற்பனையின் மாற்றங்களுடன் நிறுவனத்தின் இயக்க வருமானத்தின் உணர்திறனை அளவிடுகிறது; அதிக DOL என்பது வணிக நடவடிக்கைகளில் நிலையான செலவின் அதிக விகிதத்தைக் குறிக்கிறது, அதே நேரத்தில் குறைந்த DOL என்பது வணிகத்தை நடத்துவதில் குறைந்த நிலையான செலவு முதலீட்டைக் குறிக்கிறது.

இயக்க திறன் ஃபார்முலா பட்டம்

ஒரு நிறுவனத்தின் விற்பனையில் ஏற்பட்ட மாற்றத்தின் தாக்கத்தை அந்த நிறுவனத்தின் இயக்க வருமானத்தில் தீர்மானிக்க சூத்திரம் பயன்படுத்தப்படுகிறது.

- DOL இன் கருத்து ஒரு நிறுவனத்தின் ஒட்டுமொத்த செலவு கட்டமைப்பில் நிலையான செலவுகள் மற்றும் மாறக்கூடிய செலவுகளின் விகிதத்தை சுற்றி வருகிறது.

- நிலையான செலவினங்களின் அதிக விகிதத்தைக் கொண்ட ஒரு நிறுவனம் அதிக செலவினங்களைக் கொண்ட ஒரு நிறுவனத்துடன் ஒப்பிடும்போது அதிக DOL ஐக் கொண்டுள்ளது.

- டிஓஎல் அதிகமாக இருந்தால், வட்டி மற்றும் வரிகளுக்கு முந்தைய வருவாய் (ஈபிஐடி) விற்பனையின் சதவீத மாற்றத்திற்கு அதிக உணர்திறன் உடையது, மற்ற எல்லா மாறிகள் ஒரே மாதிரியாக இருக்கும், மற்றும் நேர்மாறாகவும்.

டிகிரி ஆஃப் ஆப்பரேட்டிங் லீவரேஜ் (டிஓஎல்) இன் சூத்திரம் ஈபிஐடியில் சதவீதம் மாற்றத்தை விற்பனையின் சதவீத மாற்றத்தால் வகுப்பதன் மூலம் பெறப்படுகிறது, மேலும் இது குறிப்பிடப்படுகிறது,

ஃபார்முலா = ஈபிஐடியில் சதவீதம் மாற்றம் / விற்பனையில் சதவீதம் மாற்றம்

மாறாக, நிறுவனத்தின் EBIT ஆல் பங்களிப்பு விளிம்பைப் பிரிப்பதன் மூலமும் DOL க்கான சூத்திரத்தைப் பெறலாம், இது கணித ரீதியாக குறிப்பிடப்படுகிறது,

ஃபார்முலா = பங்களிப்பு விளிம்பு / ஈபிஐடிகீழே காட்டப்பட்டுள்ளபடி இதை மேலும் விரிவாக்கலாம்,

இயக்க திறன் ஃபார்முலா பட்டம் (விற்பனை - மாறி செலவு) / (விற்பனை - நிலையான செலவு - மாறி செலவு)

விளக்கம்

பின்வரும் மூன்று படிகளைப் பயன்படுத்துவதன் மூலம் சூத்திரத்தைப் பெறலாம்:

படி 1: முதலாவதாக, நடப்பு ஆண்டிலும் முந்தைய ஆண்டிலும் ஈபிஐடிக்கு எதிராக இயக்க வருமானத்தை தீர்மானிக்கவும். இப்போது, ஈபிஐடியின் சதவீத மாற்றத்தை ஆரம்பத்தில் முந்தைய ஆண்டின் ஈபிஐடியை நடப்பு ஆண்டிலிருந்து கழித்து பின்னர் முடிவைக் கீழே காட்டப்பட்டுள்ளபடி முந்தைய ஆண்டின் ஈபிஐடியால் வகுப்பதன் மூலம் கணக்கிடுங்கள்,

EBIT = (EBIT இல் சதவீத மாற்றம் இந்த வருடம் - ஈபிஐடி கடந்த வருடம்) / ஈபிஐடி கடந்த வருடம் * 100%

படி 2: அடுத்து, நடப்பு ஆண்டு மற்றும் முந்தைய ஆண்டின் விற்பனையை தீர்மானிக்கவும். இப்போது, விற்பனையின் சதவீத மாற்றத்தை ஆரம்பத்தில் முந்தைய ஆண்டின் விற்பனையை நடப்பு ஆண்டிலிருந்து கழிப்பதன் மூலம் கணக்கிடுங்கள், பின்னர் கீழே காட்டப்பட்டுள்ளபடி முந்தைய ஆண்டின் விற்பனையால் முடிவைப் பிரிக்கவும்,

விற்பனையில் சதவீத மாற்றம் = (விற்பனை இந்த வருடம் - விற்பனை கடந்த வருடம்) / விற்பனை கடந்த வருடம் * 100%

படி 3: இறுதியாக, படி 1 இல் உள்ள மதிப்பை மேலே உள்ள படி 2 ஆல் வகுப்பதன் மூலம் சூத்திரத்தை கணக்கிட முடியும்.

எடுத்துக்காட்டுகள்

இதை நன்கு புரிந்துகொள்ள சில எளிய மற்றும் மேம்பட்ட எடுத்துக்காட்டுகளைப் பார்ப்போம்.

இந்த இயக்க பட்டம் ஃபார்முலா எக்செல் வார்ப்புருவை இங்கே பதிவிறக்கம் செய்யலாம் - இயக்க திறன் ஃபார்முலா எக்செல் வார்ப்புரு

எடுத்துக்காட்டு # 1

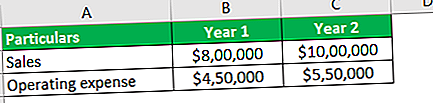

கம்பெனி ஏ இன் உதாரணத்தை எடுத்துக்கொள்வோம், இது ஒரு ஆண்டில், 000 800,000 விற்பனையை ஈட்டியுள்ளது, இது இரண்டாம் ஆண்டில் மேலும், 000 1,000,000 ஆக அதிகரித்துள்ளது. முதலாம் ஆண்டில், நிறுவனத்தின் இயக்கச் செலவுகள் 50,000 450,000 ஆகவும், இரண்டாமாண்டில் இது 50,000 550,000 ஆகவும் இருந்தது. நிறுவனம் A க்கான DOL ஐ தீர்மானிக்கவும்.

இயக்க அந்நிய பட்டம் கணக்கிடுவதற்கு பின்வரும் தரவைப் பயன்படுத்தவும்.

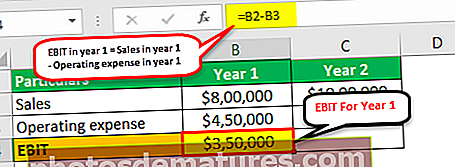

ஆண்டு 1 இல் ஈபிஐடி

- ஆண்டு 1 இல் ஈபிஐடி = ஆண்டு 1 இல் விற்பனை - ஆண்டு 1 இல் இயக்க செலவு

- = $800,000 – $450,000

- = $350,000

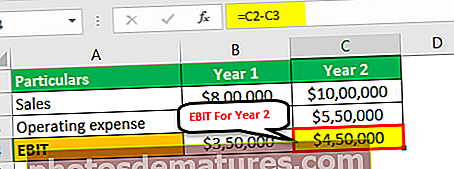

ஆண்டு 2 இல் ஈபிஐடி

- 2 ஆம் ஆண்டில் ஈபிஐடி = 2 ஆம் ஆண்டில் விற்பனை - 2 ஆம் ஆண்டில் இயக்க செலவு

- = $1,000,000 – $550,000

- = $450,000

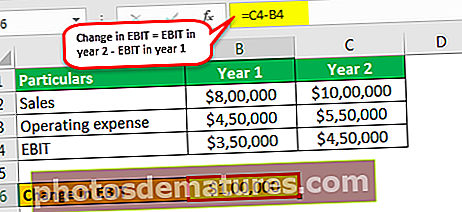

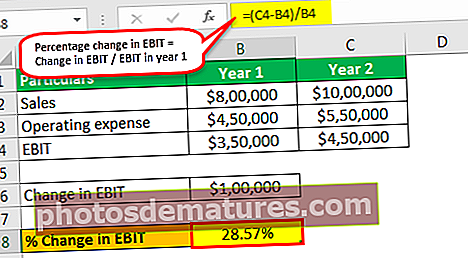

EBIT இல் மாற்றம்

- 2 ஆம் ஆண்டில் EBIT = EBIT இல் மாற்றம் - 1 ஆம் ஆண்டில் EBIT

- = $450,000 – $350,000

- = $100,000

ஈபிஐடியில் சதவீதம் மாற்றம்

- 1 * 100% ஆண்டில் EBIT = EBIT / EBIT இல் மாற்றம்

- = $100,000 / $350,000 * 100%

- = 28.57%

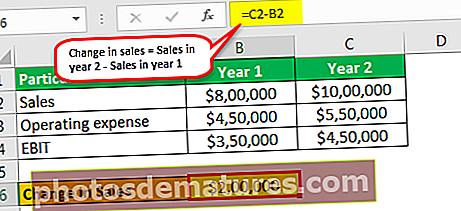

விற்பனையில் மாற்றம்

- விற்பனையில் மாற்றம் = 2 ஆம் ஆண்டில் விற்பனை - ஆண்டு 1 இல் விற்பனை

- = $1,000,000 – $800,000

- = $200,000

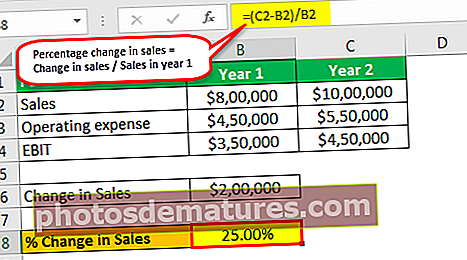

விற்பனையில் சதவீதம் மாற்றம்

- விற்பனையில் சதவீதம் மாற்றம் = ஆண்டு 1 இல் விற்பனை / விற்பனையில் மாற்றம் * 100%

- = $200,000 / $800,000 * 100%

- = 25.00%

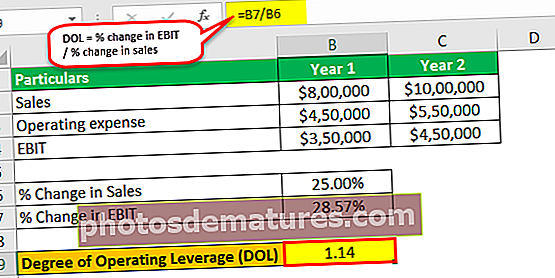

இயக்க திறனின் பட்டம் கணக்கிடப்படும் -

இப்போது, DOL ஃபார்முலா = ஈபிஐடியில் சதவீதம் மாற்றம் / விற்பனையில் சதவீதம் மாற்றம்

- DOL ஃபார்முலா = 28.57% / 25.00%

- = 1.14

எனவே, நிறுவனத்தின் A இன் DOL 1.14 ஆகும்.

எடுத்துக்காட்டு # 2

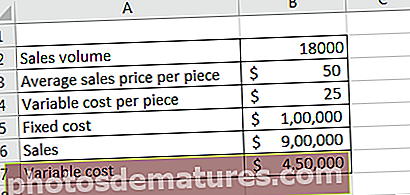

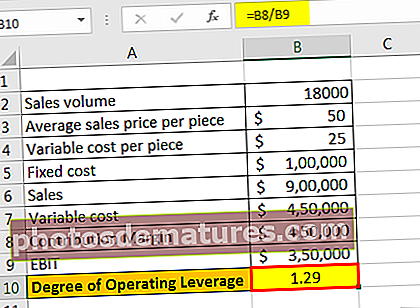

மற்றொரு கம்பெனி பி இன் உதாரணத்தை எடுத்துக்கொள்வோம், இது சாக்லேட் உற்பத்தித் தொழிலில் உள்ளது, நடப்பு ஆண்டில், 18,000 துண்டுகளின் விற்பனை அளவை சராசரியாக 50 டாலர் விற்பனைக்கு அடைந்துள்ளது. நிறுவனத்தின் ஒட்டுமொத்த செலவு அமைப்பு, நிலையான செலவு, 000 100,000, அதே சமயம் மாறி செலவு $ 25 ஆகும். கம்பெனி பி க்கான இயக்க திறனின் பட்டம் கணக்கிடுங்கள்.

இயக்க அந்நிய பட்டம் கணக்கிடுவதற்கு பின்வரும் தரவைப் பயன்படுத்தவும்.

விற்பனை = விற்பனை அளவு * ஒரு துண்டுக்கு சராசரி விற்பனை விலை

- = 18,000 * $50

- = $900,000

மாறி செலவு = விற்பனை அளவு * ஒரு துண்டுக்கு மாறி செலவு

- = 18,000 * $25

- = $450,000

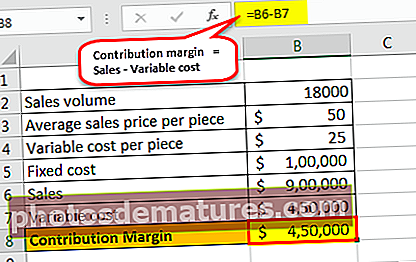

பங்களிப்பு விளிம்பு

பங்களிப்பு விளிம்பு = விற்பனை - மாறி செலவு

- = $900,000 – $450,000

- = $450,000

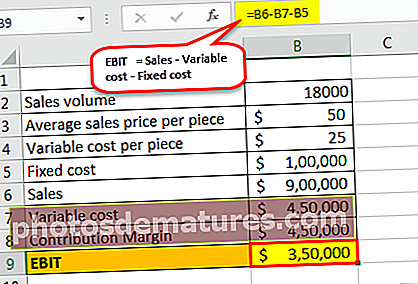

EBIT

EBIT = விற்பனை - மாறுபடும் செலவு - நிலையான செலவு

- = $900,000 – $450,000 – $100,000

- = $350,000

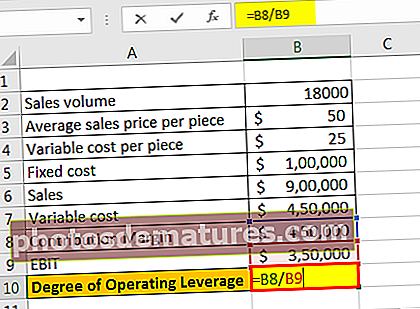

கணக்கீடு பின்வருமாறு இருக்கும் -

இப்போது, DOL ஃபார்முலா = பங்களிப்பு விளிம்பு / ஈபிஐடி

- DOL ஃபார்முலா = 50,000 450,000 / $ 350,000

- = 1.29

எனவே, நிறுவனத்தின் B இன் DOL 1.29 ஆகும்.

இயக்க திறன் கால்குலேட்டரின் பட்டம்

இயக்க திறன் கால்குலேட்டரின் பின்வரும் பட்டத்தை நீங்கள் பயன்படுத்தலாம்.

| ஈபிஐடியில் சதவீதம் மாற்றம் | |

| விற்பனையில் சதவீதம் மாற்றம் | |

| DOL ஃபார்முலா | |

| DOL ஃபார்முலா = |

|

|

சம்பந்தம் மற்றும் பயன்கள்

DOL சூத்திரத்தின் கருத்தை புரிந்துகொள்வது முக்கியம், ஏனெனில் இது நிறுவனத்தின் சாத்தியமான வருவாயில் இயக்க அந்நியத்தின் விளைவுகளைப் பாராட்ட ஒரு நிறுவனத்திற்கு உதவுகிறது. ஒரு நிறுவனத்தின் இயக்க வருமானத்திலிருந்து அதிகபட்ச நன்மைகளைப் பெறுவதற்குப் பயன்படுத்தக்கூடிய பொருத்தமான செயல்பாட்டுத் திறனை நிர்ணயிப்பது ஒரு நிறுவனத்திற்கு ஒரு முக்கிய விகிதமாகும்.

ஒரு நிறுவனத்திற்கு அதிக இயக்க திறன் இருந்தால், அதன் ஒட்டுமொத்த செலவு கட்டமைப்பின் பெரும்பகுதி நிலையான செலவுகள் காரணமாகும். அத்தகைய நிறுவனம் விற்பனையில் ஒப்பீட்டளவில் சிறிய அதிகரிப்புடன் லாபத்தில் பெரிய மாற்றங்களை அனுபவிக்கும். மறுபுறம், ஒரு நிறுவனத்திற்கு குறைந்த இயக்க திறன் இருந்தால், அதன் ஒட்டுமொத்த செலவு கட்டமைப்பில் மாறி செலவுகள் பெரும் பகுதியை பங்களிக்கின்றன என்பதாகும். அத்தகைய நிறுவனம் அதன் குறைந்த நிலையான செலவுகளை ஈடுகட்ட விற்பனையை அதிகரிக்க தேவையில்லை, ஆனால் ஒவ்வொரு அதிகரிக்கும் விற்பனையிலும் இது ஒரு சிறிய லாபத்தை ஈட்டுகிறது.

ஆயினும்கூட, அதிக இயக்க திறனைக் கொண்ட ஒரு நிறுவனம் எப்போதுமே குறைந்த செயல்பாட்டுத் திறனைக் கொண்ட ஒரு நிறுவனத்தைப் பார்க்க வேண்டும் என்பதை நினைவில் கொள்ள வேண்டும், இது மோசமான கார்ப்பரேட் முடிவுகள் மற்றும் வருமானத்தில் கணிசமான குறைவை ஏற்படுத்தக்கூடிய பிற மாறிகள் ஆகியவற்றால் பாதிக்கப்படக்கூடியது.