முன்னோக்கி பிரீமியம் - வரையறை, சூத்திரம் மற்றும் கணக்கீடுகள்

ஃபார்வர்ட் பிரீமியம் என்றால் என்ன?

எதிர்கால பரிமாற்ற வீதம் ஸ்பாட் செலாவணி வீதத்தை விட அதிகமாக இருக்கும் என்று கணிக்கும்போது முன்னோக்கி பிரீமியம் ஆகும். எனவே பரிவர்த்தனை வீதத்தின் குறியீடு உள்நாட்டு / வெளிநாட்டு போன்றது மற்றும் முன்னோக்கி பிரீமியம் இருந்தால், உள்நாட்டு நாணய மதிப்பு குறையும் என்று அர்த்தம்.

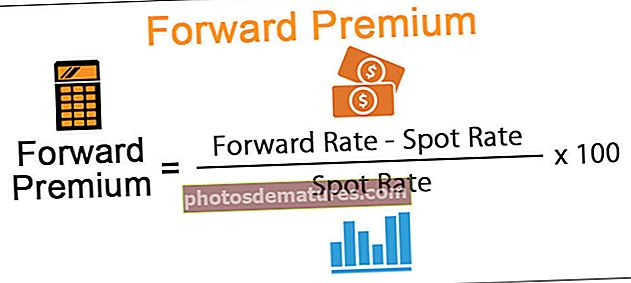

முன்னோக்கி பிரீமியம் ஃபார்முலா

ஃபார்முலா = (எதிர்கால பரிவர்த்தனை வீதம் - ஸ்பாட் பரிவர்த்தனை வீதம்) / ஸ்பாட் பரிவர்த்தனை வீதம் * 360 / காலகட்டத்தில் நாட்கள்முன்னோக்கி பிரீமியத்தை எவ்வாறு கணக்கிடுவது?

படி 1: இங்கே எங்களுக்கு ஒரு முன்னோக்கி பரிமாற்ற வீதம் தேவை.

படி 2: முன்னோக்கி பரிமாற்ற வீதத்தைக் கணக்கிடுவதற்கு நமக்குத் தேவை:

- ஸ்பாட் பரிமாற்ற வீதம்

- வெளிநாட்டு நாட்டில் நிலவும் வட்டி விகிதம்

- உள்நாட்டு நாட்டில் நிலவும் வட்டி விகிதம்

படி 3: முன்னோக்கி பரிமாற்ற வீதத்திற்கான சூத்திரம்-

முன்னோக்கி பரிமாற்ற வீதம் = ஸ்பாட் பரிவர்த்தனை வீதம் * (உள்நாட்டு சந்தையில் 1 + வட்டி வீதம்) / (வெளிநாட்டு சந்தையில் 1 + வட்டி விகிதம்)படி 4: முன்னோக்கி பிரீமியத்தை கணக்கிடுவதற்கு நமக்குத் தேவை:

- ஸ்பாட் பரிமாற்ற வீதம்

- முன்னோக்கி பரிமாற்ற வீதம்

படி 5: சூத்திரத்தைப் பயன்படுத்துங்கள்

பிரீமியம் = (முன்னோக்கி வீதம் * ஸ்பாட் வீதம்) / ஸ்பாட் வீதம் * 360 / காலம்

எடுத்துக்காட்டுகள்

எடுத்துக்காட்டு # 1

ஜான் ஒரு வர்த்தகர், அவர் ஆஸ்திரேலியாவில் வசிக்கிறார். அவர் லண்டனில் சில பொருட்களை விற்றுள்ளார், மேலும் 3 மாதங்களுக்குப் பிறகு ஜிபிபி 1000 பெறுவார் என்று எதிர்பார்க்கிறார். இப்போது பதிலாக 3 மாதங்களுக்குப் பிறகு அவர் பெறுவதால், எவ்வளவு அதிகமான AUD ஐப் பெறுவார் என்று ஒரு மதிப்பீட்டைச் செய்ய ஜான் விரும்புகிறார்.

- ஸ்பாட் வீதம் (AUD / GBP) = 1.385

- 3 மாதங்களுக்குப் பிறகு முன்னோக்கி விகிதம் (AUD / GBP) = 1.40

FP என்பது 0.04332

- 3 மாதங்களுக்குப் பிறகு ஜான் ஜிபிபி 1,000 செலுத்துதலைப் பெறுவதால், 3 மாதங்களில் AUD தேய்மானம் அடைவதால் அவர் அதிக AUD ஐப் பெறுகிறார். வருடாந்திரம் என்றால் மொத்த ஆதாயம் 0.04332% ஆக இருக்கும்.

- எனவே ஜான் இப்போது பணம் பெற்றிருந்தால், அவருக்கு AUD 1385 கிடைத்திருக்கும், ஆனால் அவர் 3 மாதங்களுக்குப் பிறகு பணம் பெறுகிறார். எனவே AUD ஆல் தேய்மானம் அடையும், மேலும் அவர் AUD 1400 செலுத்தும். எனவே அவர் மேலும் AUD 15 ஐப் பெறுகிறார்.

எடுத்துக்காட்டு # 2

நாடு A ஐ விட நாடு B ஐ விட அதிக வட்டி விகிதத்தை வழங்குகிறது. பிறகு எல்லோரும் ஏன் நாடு B இலிருந்து கடன் வாங்கி A நாட்டில் முதலீடு செய்யவில்லை? தகவல் கீழே கொடுக்கப்பட்டுள்ளது:

தீர்வு:

இந்த நடுவர் சாத்தியமில்லை, ஏனென்றால் ஒரு நாட்டின் வட்டி விகிதம் மற்றவர்களை விட அதிகமாக இருக்கும்போது முன்னோக்கி பிரீமியம் இருக்கும். ஒரு குறிப்பிட்ட நபர் இந்த பரிவர்த்தனை செய்தார் என்று சொல்லுங்கள். அவர் நாடு B இலிருந்து 100 யூனிட் நாணயத்தை கடன் வாங்கி, நாடு A இல் முதலீடு செய்தார்.

- எனவே அவர் நாடு A இல் 1.5 * 100 = 150 யூனிட் நாணயத்தைப் பெறுவார்.

- காலத்தின் முடிவில் பரிமாற்ற வீதம் இருக்கும் என்பதை நாம் அறிவோம்

- எனவே காலத்திற்குப் பிறகு பரிமாற்ற வீதம் 1.5144 ஆக இருக்கும். எனவே இப்போது காலத்திற்குப் பிறகு, நபர் பெறுவார்

- 150 அலகுகள் * 1.05 = 157.5 யூனிட் நாணயம் A. அவர் அதை நாணய B இல் புதிய மாற்று வீதமான 1.5144 உடன் மாற்ற வேண்டும்

- எனவே அவர் 157.5 / 1.5144 = 104 யூனிட் நாணய B ஐப் பெறுவார்.

- 100 யூனிட் நாணயத்தை கடன் வாங்கியதற்காக வசூலிக்கப்பட்ட 4% ஐ அவர் திருப்பிச் செலுத்த வேண்டும். எனவே 4 யூனிட் நாணய B வட்டி வட்டி மற்றும் 100 யூனிட் நாணய B முதன்மையாக திரும்பியது. எனவே நிகர பூஜ்ஜியமாகும்.

- = (1.5144 – 1.50) / 1.50 * 100

- = 0.96

இதன் காரணமாக, நடுவர் சாத்தியமில்லை.

முடிவுரை

ஃபார்வர்ட் பிரீமியம் என்பது எதிர்கால பரிமாற்ற வீதம் ஸ்பாட் வீதத்தை விட அதிகமாக இருக்கும்போது ஒரு சூழ்நிலை. எனவே இது அடிப்படையில் நாணய தேய்மானத்தின் அறிகுறியாகும். ஒரு குறிப்பிட்ட நாணயத்தின் நாணயம் எங்கு செல்கிறது என்பதை இது தீர்மானிக்கிறது. எனவே நாணயங்கள் பிரீமியம் அல்லது தள்ளுபடியில் வர்த்தகம் செய்கிறதா என்று சோதிப்பது மிகவும் முக்கியம்.