பங்குதாரரின் பங்கு அறிக்கை (வரையறை, எடுத்துக்காட்டுகள், வடிவம்)

பங்குதாரரின் பங்கு அறிக்கை வரையறை

பங்குதாரரின் ஈக்விட்டி ஸ்டேட்மென்ட் என்பது ஒரு நிதி அறிக்கையாகும், இது நிறுவனத்தின் பங்கு மதிப்பில் ஏற்படும் மாற்றங்களைக் கைப்பற்றும் நிதி அறிக்கைகளின் ஒரு பகுதியாகும் (அதாவது) கொடுக்கப்பட்ட நிதிக் காலத்தின் தொடக்கத்திலிருந்து அந்தக் காலத்தின் இறுதி வரை பங்கு மதிப்பில் அதிகரிப்பு அல்லது குறைவு. இது பங்கு மூலதனம் மற்றும் தக்க வருவாயைக் கொண்டுள்ளது.

இது நிதிநிலை அறிக்கைகளின் பயனர்களுக்கு சமபங்கு தொடர்பான செயல்பாடு தொடர்பான தகவல்களை வழங்குகிறது, மேலும் இது நிறுவனத்தின் நிதி முன்னேற்றத்தைப் புரிந்து கொள்ள ஆய்வாளர்களால் பயன்படுத்தப்படும் நிதி கூறுகளில் ஒன்றாகும். பங்குதாரர்களின் பங்கு என்பது அனைத்து பொறுப்புகளுக்கும் பின்னர் பங்குதாரர்களுக்கு கிடைக்கும் சொத்துகளின் மதிப்பை நிறுவனம் தீர்த்து வைத்துள்ளது. இது நிறுவனத்தின் நிகர மதிப்பைக் குறிக்கிறது. இது பங்குதாரரின் ஈக்விட்டி என்றும் அழைக்கப்படுகிறது.

பங்குதாரரின் பங்கு அறிக்கையின் கூறுகள்

பின்வருபவை பங்குதாரரின் பங்கு அறிக்கையின் கூறுகள்.

# 1 - பங்கு மூலதனம்

இது நிறுவனத்தின் முதலீட்டாளர்கள் முதலீடு செய்த மூலதனத்தைக் கொண்டுள்ளது. முதலீட்டாளர்களின் உரிமை பங்குகள் / பங்குகளின் மூலம் குறிக்கப்படுகிறது. நிறுவனங்கள் பொதுவாக பொதுவான பங்கு அல்லது விருப்பமான பங்குகளை வழங்குகின்றன. மூலதன அமைப்பு மற்றும் மதிப்பில் இயக்கம் அல்லது மாற்றங்கள் பங்குதாரர்களின் பங்கு அறிக்கையில் பிடிக்கப்படுகின்றன.

பொது பங்கு

நிறுவனத்தின் முடிவில் வாக்களிப்பதன் அடிப்படையில் பொதுவான பங்குதாரர்களுக்கு நிறுவனத்தில் அதிக உரிமைகள் உள்ளன, ஆனால் பணம் செலுத்தும் போது, அவர்கள் முன்னுரிமை பட்டியலில் கடைசியாக இருப்பார்கள். கலைக்கப்பட்டால், பொதுவான பங்குதாரர்களுக்கு வெளிப்புற கடன்களைத் தீர்த்த பின்னரே, பின்னர் பத்திரதாரர்கள் மற்றும் விருப்பத்தேர்வு பங்குதாரர்களுக்கு செலுத்தப்படும், மீதமுள்ளவை பொதுவான பங்குதாரர்களுக்கு செலுத்தப்படும்.

முன்னுரிமை பங்கு

முன்னுரிமை பங்கு பொதுவான பங்குதாரர்களை விட நிறுவனத்தின் வருவாய் மற்றும் சொத்துக்களில் அதிக உரிமைகோரலைப் பெறுகிறது. பொதுவான பங்குதாரர்கள் அவற்றைப் பெறுவதற்கு முன்பு அவர்களுக்கு ஈவுத்தொகை செலுத்த உரிமை உண்டு. அவர்கள் வாக்களிக்கும் உரிமையைக் கொண்டிருக்கவில்லை.

கருவூல பங்கு

கருவூல பங்கு என்பது நிறுவனம் திரும்ப வாங்கிய / மீண்டும் வாங்கிய பங்குகளின் மதிப்பு. இது பங்கு மூலதனத்தை குறைப்பதாக செயல்படுகிறது. வழங்கப்பட்ட பங்குகளுக்கும் நிலுவையில் உள்ள பங்குகளுக்கும் உள்ள வித்தியாசம் இது.

பங்கு மூலதனம் = காலகட்டத்தின் தொடக்கத்தில் மூலதனம் (+) காலகட்டத்தில் வழங்கப்பட்ட பங்குகள் (-) வாங்குதல் / விற்பனை / பங்குகளின் மறு கொள்முதல் (கருவூல பங்குகள்).# 2 - தக்க வருவாய்

தக்க வருவாய் என்பது ஆண்டுகளில் திரட்டப்பட்ட நிறுவனத்தின் மொத்த லாபம் / வருவாய். இவை இன்னும் பங்குதாரர்களுக்கு விநியோகிக்கப்படவில்லை மற்றும் வணிகத்தில் முதலீடு செய்வதற்காக நிறுவனத்தால் தக்கவைக்கப்படுகின்றன. பணி மூலதன நிலையை நிர்வகித்தல், சொத்துக்களை கொள்முதல் செய்தல், கடனை திருப்பிச் செலுத்துதல் போன்றவற்றுக்கு நிறுவனம் இதைப் பயன்படுத்துகிறது.

ஒரு இலாபகரமான நிறுவனத்தின் தக்க வருவாய் பங்குதாரர்களுக்கு விநியோகிக்கப்படாவிட்டால் அதிகரிக்கும் போக்கைக் காண்பிக்கும். பங்குதாரரின் ஈக்விட்டி அறிக்கை தக்க வருவாயின் மீறலைப் பிடிக்கிறது.

தக்க வருவாய் = காலத்தின் தொடக்கத்தில் தக்க வருவாய் (+) நடப்பு அறிக்கையிடல் காலத்தில் நிகர வருமானம் / இழப்பு (-) பங்குதாரர்களுக்கு வழங்கப்படும் ஈவுத்தொகை.

# 3 - நிகர லாபம் மற்றும் ஈவுத்தொகை செலுத்துதல்

நிகர லாபம் / நிகர வருமானம் என்பது அறிக்கை காலத்தில் நிறுவனம் சம்பாதித்த பணம். இது திறந்த தக்க வருவாய் வரை சேர்க்கிறது. தக்க வருவாயில் கிடைக்கும் தொகையிலிருந்து நிறுவனம் ஈவுத்தொகை செலுத்துகிறது. ஈவுத்தொகையை செலுத்துவது நிறுவனத்தின் விருப்பப்படி உள்ளது, அது கட்டாயமில்லை.

# 4 - பிற விரிவான வருமானம்

வருமான அறிக்கையில் புகாரளிக்கப்படாத உண்மையற்ற லாபங்களையும் இழப்புகளையும் இது பிடிக்கிறது. அது உணரப்படவில்லை, அது ஒரு தேசிய தாக்கமாகும். ஓய்வூதியக் கடன்கள் காரணமாக இது எழக்கூடும். முதலீடுகள் வெளிநாட்டு நாணய பரிவர்த்தனைகளையும் ஹெட்ஜிங் பரிவர்த்தனைகளையும் செய்தன.

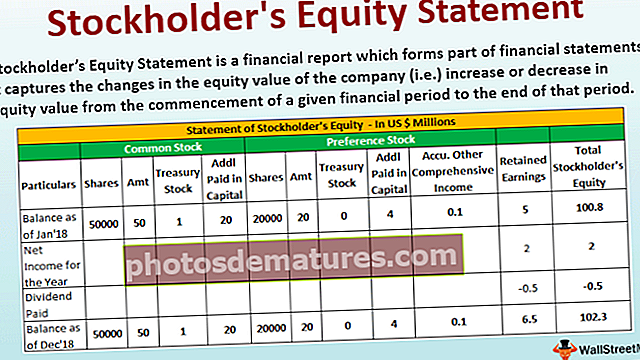

பங்குதாரர்களின் எடுத்துக்காட்டு பங்கு அறிக்கை

பங்குதாரரின் பங்கு அறிக்கையின் உதாரணம் கீழே.

31 டிசம்பர் 2018 நிலவரப்படி XYZ கார்ப் தொடர்பான விவரங்கள் பின்வருமாறு.

பங்குதாரரின் பங்கு அறிக்கை வடிவம்

பங்குதாரரின் பங்கு அறிக்கையின் வடிவம் கீழே உள்ளது

பொதுவான பங்குகளின் கூடுதல் கட்டண மூலதனத்தின் கணக்கீடு

- =50000*40

- =2000000

விருப்பமான பங்குகளின் கூடுதல் கட்டண மூலதனத்தின் கணக்கீடு

- =20000*20

- =400000

முடிவுரை

பங்குதாரர்களின் பங்கு அறிக்கை நிதிநிலை அறிக்கைகளில் இருப்புநிலைக் குறிப்பின் ஒரு பகுதியை உருவாக்குகிறது. வணிகத்தின் ஈக்விட்டியை பாதிக்கும் மூன்று முக்கிய நிகழ்வுகள் பங்கு மூலதனத்தில் பங்குகள் வெளியீடு அல்லது விற்பனை அல்லது மறு கொள்முதல் மூலம் ஏற்படும் மாற்றங்கள்; நடப்பு கால லாபம் அல்லது இழப்பு மற்றும் ஈவுத்தொகை செலுத்துதல் ஆகியவற்றால் பாதிக்கப்படும் தக்க வருவாயில் மாற்றங்கள்; மற்றும் பிற விரிவான வருமானங்களின் இயக்கம்.

நிதி அறிக்கைகளின் பயனர்கள் பங்கு மதிப்பின் இயக்கத்தை புரிந்து கொள்ள முடியும். இது வணிகத்தின் செயல்திறன் மற்றும் நிதி ஆரோக்கியம் மற்றும் பங்கு மூலதனம், ஈவுத்தொகை போன்றவற்றின் அடிப்படையில் நிறுவனத்தின் முடிவுகளை புரிந்து கொள்ள உதவுகிறது.

பங்குதாரர்களின் பங்கு நேர்மறை அல்லது எதிர்மறையாக இருக்கலாம். இது நேர்மறையானதாக இருந்தால், நிறுவனத்தின் சொத்துக்கள் அதன் கடன்களை விட அதிகம் என்பதை இது குறிக்கிறது. இது எதிர்மறையாக இருந்தால், அதன் சொத்துக்களை விட பொறுப்புகள் அதிகம் என்பதை இது குறிக்கிறது. பங்குகளை வாங்குவதன் காரணமாக எதிர்மறை ஏற்படலாம்; எழுதுதல்; தொடர்ச்சியான இழப்புகள். எதிர்மறை நீண்ட காலத்திற்கு தொடர்ந்தால், மோசமான நிதி ஆரோக்கியம் காரணமாக நிறுவனம் திவாலாகிவிடும்.

சமபங்கு அறிக்கையை பகுப்பாய்வு செய்வதன் மூலம் ஒட்டுமொத்த நிதி ஆரோக்கியத்தை புரிந்து கொள்ள முடியும், ஏனெனில் இது செயல்திறனைப் பற்றிய விரிவான படத்தைக் கொடுக்கிறது.