நிதி அறிக்கைகளின் வகைகள் | எடுத்துக்காட்டுகளுடன் படிப்படியான விளக்கம்

3 நிதி அறிக்கைகளின் வெவ்வேறு வகைகள்

- இருப்புநிலை: சொத்துக்கள் மற்றும் பொறுப்புகள் அடிப்படையில் நிறுவனம் எங்கு நிற்கிறது என்பதைக் கூறுவது.

- வருமான அறிக்கை: வெவ்வேறு வருமான நீரோடைகள் எவ்வாறு செயல்பட்டன என்பதை விளக்க.

- பணப்புழக்க அறிக்கைகள்: உண்மையான பணப்புழக்கம் எப்படி என்பதை விளக்க.

இந்த அறிக்கைகள் அவற்றில் என்ன சேமித்து வைக்கின்றன மற்றும் வணிகத்தின் செயல்திறனைப் புகாரளிப்பதில் அவை என்ன பங்கு வகிக்கின்றன என்பதைப் பார்ப்போம்.

# 1 இருப்புநிலை

வருமான அறிக்கையிலிருந்து நிகர லாபம் மற்றும் பணப்புழக்க அறிக்கைகளிலிருந்து பண இருப்பு முடிவுக்கு வருவது இருப்புநிலைக் குறிப்பை உருவாக்குவதற்கான உள்ளீடுகள் என்பதால் இது அனைத்து நிதிநிலை அறிக்கைகளுக்கும் இறுதி வெளியீடாகக் கருதப்படும் நிதிநிலை அறிக்கைகளில் ஒன்றாகும். இது நிறுவனத்தின் அனைத்து சொத்துக்கள் மற்றும் பொறுப்புகள் மற்றும் பங்குதாரரின் பங்குகளைக் காட்டுகிறது. இருப்புநிலை சமன்பாட்டின் படி:

சொத்துக்கள் = பொறுப்புகள் + பங்குதாரரின் பங்கு

இருப்புநிலைக்கு எடுத்துக்காட்டு

கணக்கியலில் சொத்துக்களின் பக்கத்தில் இருப்புநிலைக் குறிப்பில், எங்களிடம் பின்வரும் உருப்படிகள் உள்ளன:

- ரொக்கம் மற்றும் ரொக்க சமமானவை: நிறுவனம் ரொக்கம் மற்றும் வங்கி இருப்பு என வைத்திருக்கும் பணத்தின் அளவு.

- சந்தைப்படுத்தக்கூடிய பத்திரங்கள்: நிறுவனம் குறுகிய காலத்திற்கு சம்பாதிக்க மியூச்சுவல் ஃபண்ட் திட்டங்கள், கடன் பத்திரங்கள், பொது பங்கு / பிற நிறுவனங்களில் தனியார் முதலீடு ஆகியவற்றில் முதலீட்டை நிறுத்தலாம்.

- கணக்கு வரவுகள்: இது வாடிக்கையாளர்களுக்கு செய்யப்படும் அனைத்து கடன் அடிப்படையிலான விற்பனைக்கு எதிராக நிறுவனத்தின் கூற்று.

- சரக்கு: நிறுவனம் விற்க விரும்பும் முக்கிய தயாரிப்பு மற்றும் சேவைகள் இது.

- ஆலை மற்றும் உபகரணங்கள்: நிறுவனம் தனது தயாரிப்புகளை உருவாக்க பயன்படுத்தும் அனைத்து உபகரணங்களும் இதில் அடங்கும்.

இருப்புநிலைக் கடன்களின் பொறுப்புகள் பக்கத்தில், எங்களிடம் பின்வரும் உருப்படிகள் உள்ளன:

- செலுத்த வேண்டிய கணக்குகள்: நாங்கள் கடன் வாங்கும்போது அவர்களின் பொருட்கள் மற்றும் சேவைகளை வாங்கும்போது மற்றவர்கள் எங்கள் நிறுவனத்தின் மீது வைத்திருக்கும் மொத்த உரிமைகோரல்கள் இது.

- ஈட்டப்படாத வருவாய்: ஒரு வாடிக்கையாளர் முன்கூட்டியே பணம் செலுத்தும்போது, ஆனால் இந்த வருவாய் இன்னும் சம்பாதிக்கப்படவில்லை என்று நாங்கள் கூறும்போது தயாரிப்பு இன்னும் அவருக்கு வழங்கப்படவில்லை, எனவே இது எங்கள் இருப்புநிலைக் கணக்கில் ஒரு பொறுப்பாகிறது.

- நீண்ட கால கடனின் தற்போதைய பகுதி: இந்த ஆண்டிலேயே நாம் ஓய்வு பெற வேண்டிய கடனின் ஒரு பகுதியை இது காட்டுகிறது.

- நீண்ட கால கடன்: இது நிறுவனத்தின் நீண்ட கால கடன்களைக் காட்டுகிறது, அவை நீண்ட காலத்திற்கு திருப்பிச் செலுத்துவோம், அவை எப்போது வர வேண்டும்.

இருப்புநிலைக் குறிப்பின் ஈக்விட்டி பக்கத்தில், எங்களிடம் பின்வரும் உருப்படிகள் உள்ளன:

- கட்டண மூலதனம்: இது வணிகத்தின் உரிமையாளர்களால் முதலீடு செய்யப்பட்ட அசல் மூலதனத்தைக் காட்டுகிறது, மேலும் அதிகமான பங்குகள் வழங்கப்பட்டால் மூலதனத்தின் அதிகரிப்பு பற்றியும் பின்வருமாறு.

- தக்க வருவாய்: இது காலப்போக்கில் வணிகம் சம்பாதித்த பணத்தைப் பற்றிய ஒரு நுண்ணறிவை வழங்குகிறது, ஆனால் ஈவுத்தொகை மூலம் முதலீட்டாளர்களுடன் பகிர்ந்து கொள்வதை விட அதை தன்னுடன் வைத்திருக்கிறது.

# 2 வருமான அறிக்கை

வருமான அறிக்கை என்பது நிறுவனத்தின் அனைத்து வருமானங்களையும் செலவுகளையும் சேமிக்கும் நிதிநிலை அறிக்கைகளில் ஒன்றாகும். வணிகமானது அதன் அன்றாட வியாபாரத்தைச் செய்வதால், அது அன்றாட செலவுகளைச் செய்து, அதன் வணிக நடவடிக்கைகளிலிருந்து வருமானத்தைப் பெறுகிறது. இந்த உருப்படிகள் அனைத்தும் இந்த அறிக்கையில் பதிவு செய்யப்பட்டுள்ளன. எங்கள் தயாரிப்புகளை விற்பனை செய்வதன் மூலமும் வாடிக்கையாளருக்கு சேவைகளை வழங்குவதன் மூலமும் நாங்கள் எங்கள் வருமானத்தை ஈட்டுகிறோம். நிறுவனம் செலவழிக்கக்கூடிய பல்வேறு செலவுகள் இருக்கலாம், அவற்றில் சில கீழே குறிப்பிடப்பட்டுள்ளன:

- சம்பளம்

- வாடகை

- தொலைபேசி மற்றும் இணையம்

- நீர் மற்றும் மின்சாரம்

- வரி

- காப்பீடு

- விளம்பர மற்றும் சந்தைப்படுத்தல் செலவு

- எரிபொருள்

- நிலையான

- வட்டி செலுத்தப்பட்ட மற்றும் பிற வங்கி கட்டணங்கள்

மேலே செலவுகளின் பட்டியல் உள்ளது, மேலும் இந்த பட்டியல் முடிவானது அல்ல.

வருமான அறிக்கையின் எடுத்துக்காட்டு

வருமான அறிக்கையின் பொதுவான எடுத்துக்காட்டு கீழே:

எங்கள் ஒட்டுமொத்த விற்பனையை வணிகத்திலிருந்து புகாரளிப்பதன் மூலம் தொடங்குவோம். வணிகத்தின் மொத்த விளிம்பைப் பெற அந்த பொருட்கள் மற்றும் சேவைகளை உற்பத்தி செய்வதற்கான செலவைக் கழிக்கிறோம். இயக்க வருவாயை (ஈபிஐடிடிஏ) கணக்கிட இப்போது வணிக தொடர்பான அனைத்து செலவுகளையும் (மேலே குறிப்பிட்டதைப் போல) கழிக்கிறோம். இறுதி இயக்க வருவாயை (ஈபிஐடி) கணக்கிட தேய்மானம் மற்றும் கடன்தொகை (டி & ஏ) ஆகியவற்றைக் கழிப்போம். ஈபிஐடியிலிருந்து, வரிக்கு முந்தைய வருவாய் (ஈபிடி) / வரிக்கு முந்தைய லாபம் (பிபிடி) பெறுவதற்கான வட்டியைக் குறைப்போம், பின்னர் வரிக்குப் பின் இலாபத்தின் இறுதி எண்ணிக்கையை (பிஏடி) கணக்கிட வரிகளைக் குறைப்போம்.

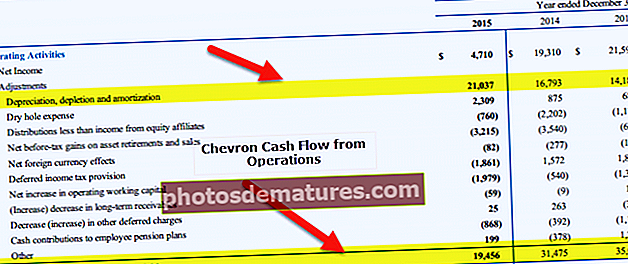

# 3 பணப்புழக்க அறிக்கை

இந்த அறிக்கை வணிகத்தில் நடந்த காலப்பகுதியில் நிகழ்ந்த அனைத்து பண பரிவர்த்தனைகளையும் பதிவு செய்யும் நிதி அறிக்கைகளில் ஒன்றாகும். கணக்கு புத்தகங்கள் சிறப்பாக தோற்றமளிக்க சாளர உடையணிந்து செல்ல சில வழிகள் உள்ளன, பின்னர் அவை உண்மையானதாக இருக்க வேண்டும், ஆனால் பணத்தை கையாளுவது மிகவும் கடினம். எனவே, பணப்புழக்க அறிக்கை நிறுவனம் பற்றிய தகவல்களின் நம்பகமான ஆதாரமாகக் கருதப்படுகிறது. ஒரு நிறுவனம் முதன்மையாக 3 பகுதிகளிலிருந்து பணத்தை உருவாக்குகிறது:

- அதன் செயல்பாடுகளிலிருந்து: இது செயல்பாட்டு நடவடிக்கைகளிலிருந்து பணப்புழக்கத்தில் அடங்கும்.

- அதன் சொத்துக்களை வாங்குதல் மற்றும் விற்பனை செய்வதிலிருந்து: இது முதலீட்டு நடவடிக்கைகளிலிருந்து பணப்புழக்கத்தில் அடங்கும்;

- கடன் மற்றும் பங்கு வழியாக நிதி திரட்டுவதிலிருந்து: இது நிதி நடவடிக்கைகளில் இருந்து பணப்புழக்கத்தில் அடங்கும்;

பணப்புழக்க அறிக்கையின் எடுத்துக்காட்டு

செயல்பாடுகளிலிருந்து பணப்புழக்கங்களுக்குள், நாங்கள் நிகர வருமானத்திலிருந்து தொடங்கி, பின்னர் தேய்மானம் போன்ற அனைத்து பணமல்லாத செலவுகளையும் குறைத்து, நிகர வருமானத்தில் உள்ள அனைத்து பணமல்லாத ஆதாயங்களையும் மீண்டும் சேர்க்கிறோம். பின்னர், நடப்பு சொத்துகளின் அனைத்து குறைவுகளையும் நாங்கள் மீண்டும் சேர்க்கிறோம், ஏனெனில் அவை ஆரம்பத்தில் எங்கள் சொத்து இருப்பைக் குறைத்திருக்கும், எனவே அவற்றை நாம் சேர்க்க வேண்டும். இதேபோல், தற்போதைய சொத்தின் அனைத்து அதிகரிப்புகளையும் நாம் கழிக்க வேண்டும், ஏனெனில் தற்போதைய சொத்தின் முதலீடு எங்கள் சொத்து குளத்தை குறைத்திருக்கும், எனவே அதை மீண்டும் சேர்க்க வேண்டும். எங்கள் வணிக நடவடிக்கைகளிலிருந்து பணப்புழக்கத்தை மீண்டும் கணக்கிடுவதற்கு பொறுப்புகள் பக்கத்திற்கு நேர்மாறாக நாங்கள் செய்வோம்.

முதலீட்டு நடவடிக்கைகளிலிருந்து பணப்புழக்கங்களுக்குள், ஆலை, இயந்திரங்கள் மற்றும் உபகரணங்கள் தொடர்பான அனைத்து விற்பனையையும் சேர்ப்பதன் மூலம் தொடங்குவோம், ஏனெனில் அவை எங்கள் சொத்து சமநிலையை அதிகரித்துள்ளன, மேலும் இந்த நீண்ட கால மூலதன சொத்துகளில் நாங்கள் செய்த அனைத்து கொள்முதல்களையும் கழிப்போம். முதலீட்டு நடவடிக்கைகளிலிருந்து தோன்றும் பணப்புழக்கங்களைக் கணக்கிடுவதற்கு இது எங்களுக்கு உதவும்.

பின்னர் பணப்புழக்க அறிக்கையின் இறுதி பகுதிக்கு செல்வோம், அதாவது, நிதி நடவடிக்கைகளில் இருந்து பணப்புழக்கங்கள். கடன் மூலதன விற்பனை அல்லது ஈக்விட்டி விற்பனை போன்ற நமது மூலதன கட்டமைப்பில் பணத்தை செலுத்திய அனைத்து பொருட்களையும் இங்கே சேர்ப்போம் மற்றும் பத்திரங்களை மீட்பது போன்ற இந்த அம்சத்திலிருந்து நமது பண இருப்பைக் குறைத்த அனைத்து பொருட்களையும் கழிப்போம்.

இந்த 3 வரி உருப்படிகளின் கூட்டுத்தொகை வருடத்தில் பண இருப்பு அதிகரிப்பு / குறைவைக் கொடுக்கும். இப்போது பணத்தின் இறுதி எண்ணிக்கை மற்றும் பண சமமானவற்றைப் பெற ஆரம்ப பண இருப்புடன் சேர்ப்போம்.