நாள் விற்பனை சேகரிக்கப்படாதது (ஃபார்முலா) | படி கணக்கீடு + எடுத்துக்காட்டுகள்

நாட்கள் விற்பனை தொகுக்கப்படாதது நிறுவனத்தின் முதலீட்டாளர்களுக்கும் கடன் வழங்குநர்களுக்கும் ஒரு முக்கியமான விகிதமாகும், இது நிறுவனம் அதன் விற்பனையின் பணத்தை உண்மையில் பெறும் நாட்களை அளவிட உதவுகிறது, மேலும் இது நிகர விற்பனையால் பெறக்கூடிய சராசரி கணக்குகளை பிரித்து கணக்கிடப்படுகிறது. இதன் விளைவாக ஒரு வருடத்தில் மொத்த நாட்கள்.

நாட்கள் விற்பனை செய்யப்படாதது என்றால் என்ன?

சராசரி சேகரிப்பு காலம் என்றும் அழைக்கப்படும் நாட்கள் விற்பனைத் தேர்வு செய்யப்படாதது, பெறத்தக்கவைகள் சேகரிக்கப்படுவதற்கு எத்தனை நாட்களுக்கு முன்னதாக மதிப்பிட அளவிடப்படும் பணப்புழக்க விகிதங்களில் ஒன்றாகும். நிறுவனத்தின் குறுகிய கால பணப்புழக்கத்தை தீர்மானிக்க இந்த விகிதம் கடனாளிகள் மற்றும் முதலீட்டாளர்களால் பரவலாக பயன்படுத்தப்படுகிறது. தனிநபரைப் பொறுத்தவரை, வாடிக்கையாளர்களின் கிரெடிட் கார்டு நிலுவைகளை செலுத்த எவ்வளவு காலம் ஆகும் என்பதை நாட்களின் விற்பனை கணக்கிடப்படாத விகித சூத்திரம் அளவிடும்.

நாட்கள் விற்பனையின் கூறுகள் தொகுக்கப்படவில்லை

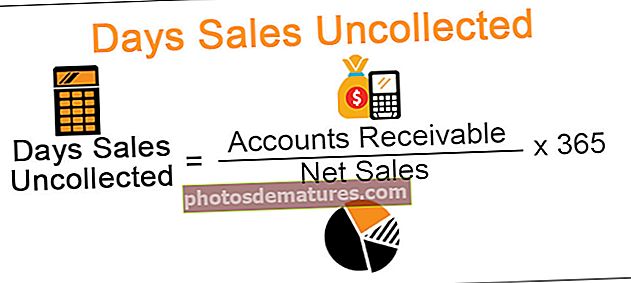

# 1 - பெறத்தக்க கணக்குகள்

பெறத்தக்க கணக்குகள் என்பது நிறுவனம் தனது வாடிக்கையாளர்களுக்கு கடன் விற்பனை செய்வதால் செலுத்த வேண்டிய வருமானமாகும். ஒரு நிறுவனம் வாடிக்கையாளருக்கு கடன் வழங்கும்போது, அது வாடிக்கையாளர்களுக்கு பணம் செலுத்துவதற்கான கால அளவை வழங்குகிறது. விலைப்பட்டியல் உருவாக்கப்படும் போது விற்பனை உணரப்படுகிறது.

# 2 - நிகர விற்பனை

நிகர விற்பனை என்பது வருமானம், தள்ளுபடிகள் மற்றும் கொடுப்பனவுகளுக்குப் பிறகு நிறுவனத்தின் மொத்த விற்பனையாகும். வருமான அறிக்கையில் அறிக்கையிடப்பட்ட வருவாய் பெரும்பாலும் நிகர விற்பனையை குறிக்கிறது.

நாட்கள் விற்பனை சேகரிக்கப்படாத ஃபார்முலா

நாட்களின் விற்பனை தொகுக்கப்படாத விகிதம் நிகர விற்பனையால் பெறத்தக்க கணக்குகளை பிரித்து 365 ஆல் பெருக்குகிறது. இதை இவ்வாறு வெளிப்படுத்தலாம்:

இதன் விளைவாக நாட்களில் வெளிப்படுத்தப்படுகிறது.

உள்ளீடுகள்:

- பெறத்தக்க கணக்குகளின் தரவை இருப்புநிலைக் குறிப்பிலிருந்து எடுக்கலாம்.

- கடன் விற்பனையை நிறுவனம் வழங்க வேண்டும். வருமான அறிக்கையில் தனி தலையில் அவை அரிதாகவே தெரிவிக்கப்படுகின்றன.

உட்குறிப்பு:

- விரைவில் சேகரிக்கப்பட்டால் பணத்தை வெவ்வேறு செயல்பாட்டு நடவடிக்கைகளுக்குப் பயன்படுத்தலாம். குறைந்த நாட்களில் விற்பனை ஒருங்கிணைக்கப்படாத நிலையில், பணப்புழக்கம் மற்றும் பணப்புழக்கங்கள் அதிகரிக்கும். கணக்குகள் பெறத்தக்கவை மோசமான கடன்கள் அல்ல, ஆனால் அவை இயற்கையில் நல்லவை என்பதையும் இது சித்தரிக்கிறது.

- அதிக விகிதம் பொருத்தமற்ற சேகரிப்பு செயல்முறையைக் காட்டுகிறது. மேலும், வாடிக்கையாளர்களால் பணம் செலுத்த முடியவில்லை அல்லது விரும்பவில்லை. விற்பனையை பணமாக மாற்ற இதுபோன்ற நிறுவனங்கள் சிக்கல்களை எதிர்கொள்கின்றன.

நாட்கள் விற்பனை சேகரிக்கப்படாத எடுத்துக்காட்டுகள்

பின்வருமாறு சேகரிக்கப்படாத நாட்களின் விற்பனையின் எடுத்துக்காட்டுகள் கீழே.

எடுத்துக்காட்டு 1:

ஏபிசி லிமிடெட் அமெரிக்காவை தளமாகக் கொண்ட நிறுவனம் என்று வைத்துக்கொள்வோம். மார்ச் 2018 இறுதியில்,

- பெறத்தக்க கணக்குகள் = $ 400,000.

- நிகர கடன் விற்பனை =, 6 3,600,000.

எனவே, நாட்கள் விற்பனை செய்யப்படாததாக இருக்கும்

நாட்கள் விற்பனை சேகரிக்கப்படாத ஃபார்முலா = பெறத்தக்க கணக்குகள் / நிகர விற்பனை * 365

= 40.56 ~ 41 நாட்கள்.

எனவே, பெறத்தக்கவைகளை சேகரிக்க ஏபிசி கோ நிறுவனத்திற்கு சுமார் 41 நாட்கள் தேவைப்படும்.

எடுத்துக்காட்டு 2:

டோரோவின் பைன் போர்டுகள் வாடிக்கையாளர்களுக்கு கடன் வழங்கும் இங்கிலாந்து சார்ந்த சில்லறை விற்பனையாளர் என்று வைத்துக்கொள்வோம். கடன் கொள்கையின்படி டோரோ வாடிக்கையாளர்களுக்கு சரக்குகளை விற்கிறார், அதில் வாடிக்கையாளர்கள் 30 நாட்களுக்குள் செலுத்துவார்கள். சில வாடிக்கையாளர்கள் உடனடியாக பணம் செலுத்துகிறார்கள், ஆனால் சிலர் தாமதமாக பணம் செலுத்துகிறார்கள். நிறுவனத்தின் நிதி அறிக்கைகளில் பின்வரும் விவரங்கள் உள்ளன:

- பெறத்தக்க கணக்குகள்:, 000 11,000

- நிகர கடன் விற்பனை: 1 131,000

நாட்கள் விற்பனை சேகரிக்கப்படாத ஃபார்முலா = பெறத்தக்க கணக்குகள் / நிகர விற்பனை * 365

= 30.65 நாட்கள் ~ 31 நாட்கள்

நிறுவனம் பணம் சேகரிக்க 31 நாட்கள் ஆகும். எனவே, இது நிறுவனத்தின் தொகுப்பு தரத்திற்கு ஒத்ததாக இருப்பது ஒரு நல்ல விகிதமாகும்.

நாட்கள் விற்பனையின் நன்மைகள் சேகரிக்கப்படாதவை

- ஒரு டிபார்ட்மென்ட் ஸ்டோர் அல்லது எந்தவொரு நிறுவனமும் அதன் பொருட்கள் மற்றும் சேவைகளை அதன் வாடிக்கையாளர்களுக்கோ அல்லது வாடிக்கையாளர்களுக்கோ கடனில் விற்றால், அவர்கள் இறுதியில் அதிக தயாரிப்புகளை விற்பனை செய்கிறார்கள். எனவே, அவர்கள் புத்தகங்களில் பெறக்கூடிய பெரிய கணக்குகள் உள்ளன, இது அவர்களின் நிதி செயல்திறனுக்கு ஒரு நல்ல அறிகுறியாகும்.

- நிர்வாகத்தைப் பொறுத்தவரை, பணப்புழக்கத்தைத் தவிர, கடன் மற்றும் சேகரிப்பு நடவடிக்கைகளின் செயல்திறனை மதிப்பிடுவதற்கு இந்த விகிதத்தைப் பயன்படுத்தலாம்.

- ஒரு கடன் வழங்குநர் ஒரு வாடிக்கையாளர் அல்லது கட்சியை கடன் அடிப்படையில் தயாரிப்புகளை வழங்குவதற்கு தகுதியற்றவர் எனக் கண்டால், இது கடன் வழங்குநர்களுக்கான கருவியாகப் பயன்படுத்தப்படலாம். இது மற்றவர்களுக்கும் ஒரு எச்சரிக்கையாக செயல்பட முடியும்.

- நிறுவனம் வாடிக்கையாளர் திருப்தியைப் பராமரிக்கிறதா அல்லது கடன் பெறாத வாடிக்கையாளர்களுக்கு கடன் வழங்கப்படுகிறதா என்பதை இது குறிக்கலாம்.

நாட்கள் விற்பனையின் தீமைகள் சேகரிக்கப்படாதவை

- பணப்புழக்க சிக்கல்களுக்கு வழிவகுக்கும் பணத்தை சேகரிக்க நிறுவனம் அதிக நேரம் எடுத்துக்கொள்கிறது என்பதை அதிக விகிதம் காட்டுகிறது.

- ஒரு நிறுவனத்தின் செலவினங்களை செலுத்துவது பெறத்தக்க கணக்குகளிலிருந்து பெறப்பட்ட கொடுப்பனவுகளை நேரடியாக சார்ந்து இருந்தால், விகிதத்தில் கூர்மையான உயர்வு இந்த ஓட்டத்தை சீர்குலைக்கும், மேலும் கடுமையான மாற்றங்கள் தேவைப்படலாம்.

- ஒரு நிறுவனத்தில் கொந்தளிப்பான நாட்கள் விற்பனை சேகரிக்கப்படாத விகிதம் இருந்தால், இது கவலைக்குரியதாக இருக்கலாம், ஆனால் ஒவ்வொரு ஆண்டும் ஒரு குறிப்பிட்ட பருவத்தில் ஒரு நிறுவனத்தின் விகிதம் குறைந்துவிட்டால், எந்த பிரச்சினையும் இல்லை.

நாட்கள் விற்பனையின் வரம்புகள்

ஒரு வணிகத்தின் செயல்திறனை நாங்கள் கருத்தில் கொண்டால், விற்பனை செய்யப்படாத நாட்கள் எந்தவொரு முதலீட்டாளரும் கவனிக்க வேண்டிய வரம்புகளின் தொகுப்பைக் கொண்டுள்ளன:

- விகிதத்தின் அடிப்படையில் நிறுவனங்கள் ஒப்பிடும்போது, அது ஒரே தொழிலில் செய்யப்பட வேண்டும், இதனால் அவர்கள் ஒத்த வணிக மாதிரிகள் மற்றும் வருவாயைப் பெற முடியும். வெவ்வேறு அளவுகளின் நிறுவனங்கள் பெரும்பாலும் வேறுபட்ட மூலதன கட்டமைப்புகளைக் கொண்டுள்ளன, அவை கணக்கீடுகளை பாதிக்கும்.

- கடன் விற்பனையின் விகிதத்தில் குறிப்பிடத்தக்க வேறுபாடுகளைக் கொண்ட நிறுவனங்களை ஒப்பிடுவதில் இந்த விகிதம் பயனுள்ளதாக இருக்காது.

- விகிதம் ஒரு நிறுவனத்தின் கணக்குகள் பெறத்தக்க செயல்திறனின் சரியான குறிகாட்டியாக இல்லை, ஏனெனில் இது விற்பனையின் அளவு மற்றும் அதிர்வெண்ணைப் பொறுத்தது. நாட்கள் விற்பனை செய்யப்படாதவை மற்ற அளவீடுகளுடன் பயன்படுத்தப்பட வேண்டும்.

- இது கடன் விற்பனைக்கு மட்டுமே காரணம். இது பண விற்பனையை புறக்கணிக்கிறது. அவை கணக்கீட்டில் காரணியாக இருந்தால், அவை விகிதத்தைக் குறைக்கும்.

முக்கிய புள்ளிகள்

- பொதுவாக, நாட்கள் விற்பனை 45 நாட்களுக்கு கீழே உள்ள தேர்வு செய்யப்படாத விகிதம் குறைவாக கருதப்படுகிறது. இருப்பினும், இது வணிக வகை மற்றும் கட்டமைப்பைப் பொறுத்தது. சிறந்த விகிதம் இல்லை.

- வழக்கத்திற்கு மாறாக அதிக எண்ணிக்கை சாதாரண கடன் கொள்கை அல்லது போதுமான வசூல் செயல்முறையை சித்தரிக்கிறது. வாடிக்கையாளர்களுக்கு பணம் செலுத்த முடியாத மெதுவான பொருளாதாரம் காரணமாக இது சாத்தியமாகும்.

- கருத்தில் கொள்ள வேண்டிய மற்றொரு விஷயம் பருவநிலை. வணிக விற்பனை மாதத்திற்கு மாறுபடும். எனவே, எண்ணிக்கையில் பெறத்தக்க புள்ளிவிவரங்கள் ஒரு குறிப்பிட்ட காலத்தின் அல்லது முழு ஆண்டின் உண்மையான படமாக இருக்கக்கூடாது.

- மேலும், விநியோகத்தை கவனியுங்கள். பெறத்தக்கவைகளில் சில நீண்ட காலத்திற்கு தாமதமாக இருக்கலாம், இது அளவீட்டை பாதிக்கலாம். இந்த விஷயத்தில் குறியீடு பயனுள்ளதாக இருக்கும்.

முடிவுரை

வசூல் மற்றும் கடன் நிர்வாகத்திற்காக நாட்கள் விற்பனை சேகரிக்கப்படாதது பரவலாகப் பயன்படுத்தப்படுகிறது என்று நாம் முடிவு செய்யலாம். இது பணப்புழக்க திட்டமிடலுக்கு உதவுகிறது. இது சேகரிப்புத் துறையின் வெற்றியின் குறிகாட்டியாகும். இருப்பினும், வாடிக்கையாளரின் வணிகம் சக்திவாய்ந்ததா அல்லது ஒட்டுமொத்த வணிக நிலை என்ன என்பது போன்ற வெளிப்புற காரணிகளால் இது பெரும்பாலும் பாதிக்கப்படுகிறது. விகிதத்தில் ஒரு காசோலை வைத்திருப்பது மிகவும் முக்கியம், ஏனெனில் இது நிறுவனத்தின் பணப்புழக்கம் மற்றும் கடனுதவியின் குறிகாட்டியாகும்.