உட்பொதிக்கப்பட்ட வழித்தோன்றல்கள் | எடுத்துக்காட்டுகள் | கணக்கியல் | IFRS

உட்பொதிக்கப்பட்ட வழித்தோன்றல்கள் என்றால் என்ன?

உட்பொதிக்கப்பட்ட வழித்தோன்றல்கள் எனப்படும் இலாப நட்டக் கணக்கைக் கடந்து செல்லாத ஒரு நொன்டெரிவேடிவ் ஹோஸ்ட் ஒப்பந்தத்தில் (கடன் அல்லது ஈக்விட்டி கூறு) ஒரு வழித்தோன்றல் ஒப்பந்தம் மறைக்கப்பட்டால், எனவே உட்பொதிக்கப்பட்ட வழித்தோன்றல் ஒப்பந்தத்தில், பணப்புழக்கத்தின் ஒரு பகுதி ஒரு பணப்புழக்கத்தின் மற்றொரு பகுதி சரி செய்யப்பட்ட அடிப்படை சொத்து.

உதாரணமாக

உட்பொதிக்கப்பட்ட வழித்தோன்றல்களை ஒரு எடுத்துக்காட்டுடன் கற்றுக்கொள்வோம்:

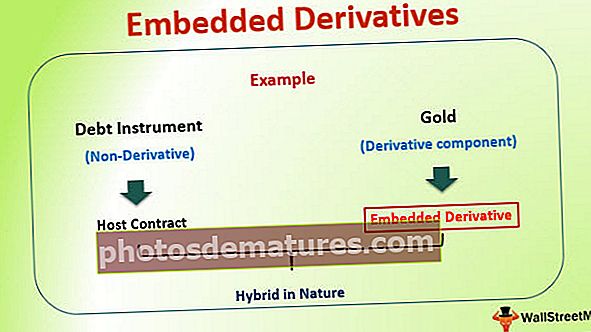

சந்தையில் பத்திரங்களை வெளியிடும் XYZ லிமிடெட் என்ற ஒரு நிறுவனம் இருப்பதாகச் சொல்லலாம். இருப்பினும், கூப்பன் மற்றும் பத்திரத்தின் முக்கிய கூறு செலுத்துதல் தங்கத்தின் விலையுடன் குறியிடப்படுகிறது. அத்தகைய சூழ்நிலையில், கூப்பனின் கட்டணம் சந்தையில் தங்கத்தின் விலையுடன் நேரடி தொடர்பு அதிகரிக்கும் அல்லது குறையும். இந்த எடுத்துக்காட்டில், XYZ ஆல் வழங்கப்பட்ட பத்திரம்

இந்த எடுத்துக்காட்டில், XYZ லிமிடெட் வழங்கிய பத்திரம் கடன் கருவி (அல்லாத வழித்தோன்றல்) ஆகும், அதே நேரத்தில் கொடுப்பனவுகள் மற்றொரு கருவியுடன் இணைக்கப்பட்டுள்ளன, இந்த விஷயத்தில் தங்கம் (வழித்தோன்றல் கூறு). இந்த வழித்தோன்றல் கூறு உட்பொதிக்கப்பட்ட வழித்தோன்றல் என அழைக்கப்படுகிறது.

இங்குள்ள டெரிவேட்டிவ் கூறு a என்றும் குறிப்பிடப்படுகிறது புரவலன் ஒப்பந்தம் ஒருங்கிணைந்த ஒப்பந்தம் இயற்கையில் கலப்பினமாகும்.

உட்பொதிக்கப்பட்ட வழித்தோன்றல்களின் பயன்கள்

உட்பொதிக்கப்பட்ட வழித்தோன்றல்கள் பல வகையான ஒப்பந்தங்களில் பயன்படுத்தப்படுகின்றன. உட்பொதிக்கப்பட்ட வழித்தோன்றலின் அடிக்கடி பயன்பாடு குத்தகை மற்றும் காப்பீட்டு ஒப்பந்தங்களில் காணப்படுகிறது. விருப்பமான பங்குகள் மற்றும் மாற்றத்தக்க பத்திரங்கள் உட்பொதிக்கப்பட்ட வழித்தோன்றல்களையும் வழங்குகின்றன.

இடர் நிர்வாகத்தில் பயன்பாடு

எந்தவொரு அமைப்பினதும் இடர் மேலாண்மை நடைமுறைகளில் உட்பொதிக்கப்பட்ட வழித்தோன்றல்கள் பயன்படுத்தப்பட்டுள்ளன. தற்போதைய பணிச்சூழலில் உள்ள பல நிறுவனங்கள் உற்பத்தி செலவுகளை ஒரு நாணயத்தில் செலுத்துகின்றன, அதே நேரத்தில் அவை மற்றொரு நாணயத்தில் வருவாயைப் பெறுகின்றன. இத்தகைய சூழ்நிலையில் நிறுவனங்கள் நாணய வீத ஏற்ற இறக்க அபாயத்திற்கு தங்களைத் திறந்து கொள்கின்றன. அத்தகைய நாணய அபாயத்திலிருந்து தங்களைக் காப்பாற்றிக் கொள்ள, வட்டி வீத இடமாற்றங்கள், எதிர்கால மற்றும் விருப்பங்களில் பதவிகளை எடுப்பது போன்ற பல்வேறு வகையான டெரிவேடிவ் ஒப்பந்தங்களைப் பயன்படுத்தி அவை பாதுகாக்கின்றன. இருப்பினும், அதே அபாயத்தை வாடிக்கையாளருடனான கலந்துரையாடலின் பின்னர் விற்பனை ஒப்பந்தங்களில் உட்பொதிக்கலாம். அத்தகைய ஏற்பாட்டின் கீழ் வருவாய் நேரடியாக நிறுவனத்தால் ஏற்படும் உற்பத்தி செலவோடு இணைக்கப்படலாம். உட்பொதிக்கப்பட்ட வழித்தோன்றல்களைப் பயன்படுத்தி இடர் நிர்வாகத்தின் சிறந்த எடுத்துக்காட்டு இது. இது முழு ஒப்பந்தத்தையும் நிறுவனத்திற்கு குறைந்த ஆபத்தை ஏற்படுத்துகிறது, மேலும் வாடிக்கையாளர்களை நம்பிக்கையுடன் எடுக்க உதவுகிறது.

பல ஆண்டுகளாக வட்டி வீத வழித்தோன்றல்கள் (ஒரு வகை உட்பொதிக்கப்பட்ட வழித்தோன்றல் கருவி) வட்டி வீத அபாயத்தை நிர்வகிக்க ஒரு சிறந்த வழியாகும். இருப்பினும் சமீபத்தில் விண்வெளியில் சிக்கலான மற்றும் சிக்கலான கணக்கியல் நடவடிக்கைகள் காரணமாக போக்கு குறைந்துள்ளது. வங்கிகள் இப்போது வழித்தோன்றல்களை உட்பொதித்த மாறி-விகித நிதி கட்டமைப்புகளைப் பயன்படுத்துகின்றன. டெரிவேடிவ்களின் எடுத்துக்காட்டுகளில் வட்டி வீத தொப்பிகள், தளங்கள் மற்றும் / அல்லது தாழ்வாரங்கள் அடங்கும். தற்போது, இந்த வகையான கருவிகள் FASB 133 வழிகாட்டுதல்களிலிருந்து விலக்கு அளிக்கப்பட்டுள்ளன, ஏனெனில் அவை கடன் வாங்கும் கட்டணங்களுடன் நெருக்கமாக தொடர்புடையவை (இந்த கருத்து பின்வரும் பிரிவுகளில் விவரங்களில் விளக்கப்படும்)

கட்டமைக்கப்பட்ட நிதி தயாரிப்புகளை உருவாக்குதல்

உட்பொதிக்கப்பட்ட வழித்தோன்றல் முறைகள் கட்டமைக்கப்பட்ட சிக்கலான நிதி தயாரிப்புகளை உருவாக்க நிதி உலகத்தை அனுமதிக்கின்றன. இந்த நிகழ்வுகளில் பெரும்பாலானவற்றில், ஒரு கருவியின் ஆபத்து கூறு மற்றொன்றின் திரும்பக் கூறுக்கு மாற்றப்படுகிறது. உலகளாவிய நிதிச் சந்தைகள் கடந்த 20 முதல் 30 ஆண்டுகளில் இதுபோன்ற பல தயாரிப்புகளை சந்தையில் அறிமுகப்படுத்தியுள்ளன, இந்த தயாரிப்புகளைப் புரிந்துகொள்வது மிகவும் முக்கியமானது என்பதற்கு இதுவே பிரதான காரணம்.

உட்பொதிக்கப்பட்ட வழித்தோன்றல்களுக்கான கணக்கியல்

உட்பொதிக்கப்பட்ட சில வழித்தோன்றல்களைத் தனித்தனியாகக் கணக்கிடுவதற்கான தேவை முதலில் துஷ்பிரயோகத்திற்கு எதிரான ஏற்பாடாக செயல்பட வேண்டும். இந்த தரங்களை உருவாக்கிய மக்கள் உண்மையில் பங்குகள் மற்றும் ஹெட்ஜிங் நடவடிக்கைகள் வழிகாட்டுதலால் பாதிக்கப்படாத ஒப்பந்தங்களில் பங்குகளை "உட்பொதிக்க" முயற்சிக்கக்கூடும் என்று அஞ்சினர், இதனால் வருவாயில் வழித்தோன்றல் கருவிகளின் பொருளாதாரத்தை பதிவு செய்வதற்கான அதன் தேவையைத் தவிர்க்கலாம். கணக்கியல் முறைகளில் நிலைத்தன்மையை வழங்க, வழித்தோன்றல் கருவிகளுடன் ஒப்பிடுகையில் உட்பொதிக்கப்பட்ட வழித்தோன்றல்கள் இதேபோன்ற முறையில் கணக்கிடப்படுவதால் திசையில் முயற்சி மேற்கொள்ளப்படுகிறது. அத்தகைய சூழ்நிலைக்கு, ஹோஸ்ட் ஒப்பந்தத்தில் உட்பொதிக்கப்பட்ட ஒரு வழித்தோன்றல் பிரிக்கப்பட வேண்டும், மேலும் இந்த பிரிப்பு செயல்முறை பிளவுபடுத்தல் என குறிப்பிடப்படுகிறது. இதை ஒரு உதாரணம் மூலம் புரிந்துகொள்வோம்.

உட்பொதிக்கப்பட்ட வழித்தோன்றல் கணக்கியல் - பிரித்தல்

மாற்றத்தக்க பத்திரத்தில் ஒரு முதலீட்டாளர், பங்கு விருப்பத்தின் கூறுகளை முதலில் பிரிக்கும் செயல்முறையால் பிரிக்க வேண்டும். உட்பொதிக்கப்பட்ட வழித்தோன்றலாக இருக்கும் பங்கு விருப்பப் பகுதி பின்னர் வேறு எந்த வழித்தோன்றலையும் போலவே கணக்கிடப்பட வேண்டும். இது நியாயமான மதிப்பு மட்டத்தில் செய்யப்படுகிறது. இருப்பினும், ஹோஸ்ட் ஒப்பந்த கணக்கியல் GAAP தரத்தின்படி செய்யப்படுகிறது, எந்தவொரு வழித்தோன்றலும் இணைக்கப்படவில்லை என்ற உண்மையை கருத்தில் கொண்டு. இரண்டு கருவிகளும் தனித்தனியாக நடத்தப்பட்டு மேலே குறிப்பிட்டபடி கணக்கிடப்படுகின்றன.

எவ்வாறாயினும், உட்பொதிக்கப்பட்ட அனைத்து வழித்தோன்றல்களும் பிரிக்கப்பட்டு தனித்தனியாக கணக்கிடப்பட வேண்டியதில்லை என்பதை புரிந்துகொள்வது மிகவும் முக்கியம். ஒரு நிலையான-விகித பத்திரத்திற்குள் அழைப்பு-விருப்பம் என்பது ஒரு வகைக்கெழு ஆகும், இது பிளவுபடுத்தல் மற்றும் தனி கணக்கியல் தேவையில்லை.

பிளவுபடுத்தலை வரையறுக்கும் அளவுகோல் அல்லது நிலைமை?

- ஒரு உட்பொதிக்கப்பட்ட வழித்தோன்றல் கணக்கியல் நோக்கங்களுக்காக நடத்தப்பட வேண்டிய சில வழிகள் உள்ளன.

- சர்வதேச நிதி அறிக்கை தரநிலைகளின் (ஐ.எஃப்.ஆர்.எஸ்) படி, உட்பொதிக்கப்பட்ட வழித்தோன்றல் ஹோஸ்ட் ஒப்பந்தத்திலிருந்து பிரிக்கப்பட வேண்டும் மற்றும் தனித்தனியாக கணக்கிடப்பட வேண்டும்.

- ஹோஸ்ட் ஒப்பந்தம் மற்றும் உட்பொதிக்கப்பட்ட வழித்தோன்றல் ஆகிய இரண்டின் பொருளாதார மற்றும் இடர் பண்புகள் நெருங்கிய தொடர்புடையதாக இல்லாவிட்டால் கணக்கியலுக்கான இந்த நிபந்தனை பராமரிக்கப்பட வேண்டும்.

உட்பொதிக்கப்பட்ட வழித்தோன்றல்கள் கணக்கியல் எடுத்துக்காட்டுகள்

எடுத்துக்காட்டு 1:

கூப்பன் மற்றும் அசல் கட்டணம் தங்கத்தின் விலையுடன் குறியிடப்பட்ட சந்தையில் XYZ லிமிடெட் பத்திரங்களை வெளியிடுகிறது என்று சொல்லலாம். இந்த வழக்கில், ஹோஸ்ட் ஒப்பந்தத்தில் உட்பொதிக்கப்பட்ட வழித்தோன்றல்களுடன் தொடர்புடைய பொருளாதார மற்றும் ஆபத்து பண்புகள் இல்லை என்பதை நாம் காணலாம் (இது தங்கத்தின் விலை). எனவே, இந்த வழக்கில், உட்பொதிக்கப்பட்ட வழித்தோன்றல் ஹோஸ்ட் ஒப்பந்தத்திலிருந்து பிரிக்கப்பட வேண்டும் மற்றும் தனித்தனியாக கணக்கிடப்பட வேண்டும்.

எடுத்துக்காட்டு 2:

அதே நிறுவனம் XYZ லிமிடெட் சந்தையில் பத்திரங்களை வெளியிடுகிறது, அங்கு கூப்பன் மற்றும் அசல் செலுத்துதல் நிறுவனத்தின் பங்கு விலையுடன் குறியிடப்படுகிறது. இந்த வழக்கில், ஹோஸ்ட் ஒப்பந்தத்தில் உட்பொதிக்கப்பட்ட வழித்தோன்றல்களுடன் தொடர்புடைய பொருளாதார மற்றும் இடர் பண்புகள் இருப்பதைக் காணலாம் (இது நிறுவனத்தின் பங்கு விலை). எனவே, இந்த விஷயத்தில், உட்பொதிக்கப்பட்ட வழித்தோன்றல் ஹோஸ்ட் ஒப்பந்தத்திலிருந்து பிரிக்கப்பட வேண்டியதில்லை, மேலும் அவை ஒன்றாகக் கணக்கிடப்படலாம். இரண்டுமே ஒரே பொருளாதார மற்றும் இடர் பண்புகளைக் கொண்டிருப்பதே இதற்குக் காரணம்.

எடுத்துக்காட்டு 3

மேலே விளக்கப்பட்ட கருத்தை மற்றொரு உதாரணம் மூலம் எண்ணிக்கையில் கற்றுக்கொள்வோம். ஏபிசி கார்ப்பரேஷன் 10 ஆண்டுகள் முதிர்வு காலத்துடன் $ 10,000,000 XYZ நிறுவன மாற்றத்தக்க பத்திரத்தை வாங்குகிறது என்று சொல்லலாம். இந்த மாற்றத்தக்க பத்திரம் 2% வட்டி விகிதத்தை செலுத்துகிறது மற்றும் மாற்று விவரங்கள் பத்திரத்தை XYZ நிறுவனத்தின் பொதுவான பங்குகளின் 1,000,000 பங்குகளாக மாற்ற முடியும் என்று கூறுகின்றன, அவை பங்குகள் பகிரங்கமாக வர்த்தகம் செய்யப்படுகின்றன. கணக்கியல் விதிமுறைகளின் கீழ், கடன் கருவியில் உட்பொதிக்கப்பட்ட மாற்று விருப்பத்தின் மதிப்பை நிறுவனம் தீர்மானிக்க வேண்டும், பின்னர் அதை ஒரு வகைக்கெழுவாக தனித்தனியாக கணக்கிடுவதற்கான தேவை உள்ளது. ஒரு வழித்தோன்றலாக அதைக் கணக்கிட, நியாயமான மதிப்பு மதிப்பீடு செய்யப்பட்டது, இது பத்திரத்தின் நியாயமான மதிப்பு, 000 500,000 என்று காட்டியது. இது ஒருவித விருப்பத்தேர்வு விலை மாதிரியைப் பயன்படுத்தி வந்துள்ளது.

முறையான கணக்கியலுக்காக ஏபிசி கார்ப்பரேஷன் பின்வரும் பத்திரிகை பதிவை அனுப்பும்:

பாண்ட் $ 10,000,000

மாற்று விருப்பம் (நியாயமான மதிப்பில்), 000 500,000

ரொக்கம் $ 10,000,000

பாண்டில் தள்ளுபடி $ 500,000

அடையாளம் காணவோ அளவிடவோ முடியாத உட்பொதிக்கப்பட்ட வழித்தோன்றல்களைப் பற்றி என்ன?

உட்பொதிக்கப்பட்ட வழித்தோன்றல்களை நம்பகத்தன்மையுடன் அடையாளம் காணவோ அல்லது ஹோஸ்ட் ஒப்பந்தத்துடன் பிரிக்க அளவிடவோ முடியாத பல சூழ்நிலைகள் உள்ளன என்பதை FASB அங்கீகரித்துள்ளது. அத்தகைய சூழ்நிலையில், கணக்கியல் தரநிலை 815 முழு ஒப்பந்தத்தையும் நியாயமான மதிப்பில் அங்கீகரிக்க வேண்டும் மற்றும் தற்போதைய வருவாயில் நியாயமான மதிப்பில் மாற்றங்கள் அங்கீகரிக்கப்பட வேண்டும். இது ஹோஸ்ட் ஒப்பந்தம் மற்றும் ஒப்பந்தத்தில் உட்பொதிக்கப்பட்ட வழித்தோன்றல் பகுதி இரண்டையும் உள்ளடக்கியது.

நிஜ வாழ்க்கை எடுத்துக்காட்டுகள்

உட்பொதிக்கப்பட்ட வழித்தோன்றலுக்கு என்ன வகையான கணக்கியல் சிகிச்சை செய்யப்பட வேண்டும் என்பதை கணக்கியல் உலகம் அழைக்கும் சில சூழ்நிலைகளைப் பற்றி இப்போது பார்ப்போம். இந்த அட்டவணையின் கீழ் எடுக்கப்பட்ட முடிவுகள் கணக்கியல் தரநிலை 815 பற்றிய புரிதலில் இருந்து எடுக்கப்படுகின்றன. உட்பொதிக்கப்பட்ட வழித்தோன்றல்கள் தொடர்பான கணக்கியல் தரங்களின் தாக்கங்களை முழுமையாக புரிந்து கொள்ள விரும்பினால் வாசகர்கள் தரத்தை விவரங்களில் படிக்க அறிவுறுத்தப்படுகிறார்கள்.

| உட்பொதிக்கப்பட்ட வழித்தோன்றலைக் கொண்ட கலப்பின கருவி | உட்பொதிக்கப்பட்ட வழித்தோன்றலை அடையாளம் காணுதல் | உட்பொதிக்கப்பட்ட வழித்தோன்றல் ஹோஸ்டுடன் தெளிவாகவும் நெருக்கமாகவும் தொடர்புடையதா? | உட்பொதிக்கப்பட்ட வழித்தோன்றலுக்கு பிளவுபடுத்தல் மற்றும் தனி கணக்கியல் தேவையா? |

| LIBOR, பிரதம வீதம், ரெப்போ வீதம் போன்ற வட்டி குறியீட்டுடன் வட்டி வீதத்தைக் கொண்ட மிதக்கும் வீத பத்திரங்கள் | இந்த சூழ்நிலையில் உட்பொதிக்கப்பட்ட வழித்தோன்றலுக்கான வழக்கு எதுவும் இல்லை | ந / அ | ந / அ |

| நிலையான வட்டி விகிதத்துடன் நிலையான வீத பத்திரம் | இந்த சூழ்நிலையில் உட்பொதிக்கப்பட்ட வழித்தோன்றலுக்கான வழக்கு எதுவும் இல்லை | ந / அ | ந / அ |

| அழைக்கக்கூடிய கடன் கருவி: இந்த வகையான கடன் கருவியில், வழங்குபவர் முன்கூட்டியே பணம் செலுத்த விருப்பம் உள்ளது. | கடன் கருவியை முன்கூட்டியே செலுத்துவதற்கு வழங்குநருக்கு அழைப்பு விருப்பம் | ஆம்: வட்டி விகிதம் மற்றும் அழைப்பு விருப்பங்கள் நெருங்கிய தொடர்புடையவை. | இல்லை |

| மாற்றத்தக்க கடன் முதலீடு: நிறுவப்பட்ட மாற்று விகிதத்தில் கடன் கருவியை வழங்குபவரின் பங்குக்கு மாற்ற முதலீட்டாளருக்கு விருப்பம் உள்ளது | வழங்குபவரின் பங்குகளில் அழைப்பு விருப்பம் | இல்லை, பங்கு அடிப்படையிலான அடிப்படை கடன் கருவிகளுடன் நெருக்கமாக தொடர்புடையது அல்ல. இருப்பினும், நிறுவனத்தின் பங்கு பங்குகள் சந்தையில் வர்த்தகம் செய்யாதபோது ஒரு விதிவிலக்கு இருக்கக்கூடும், எனவே பண தீர்வு எதுவும் நடைபெறாது. | ஆம். உட்பொதிக்கப்பட்ட வழித்தோன்றல் நியாயமான மதிப்பில் பதிவு செய்யப்படும் மற்றும் மாற்றங்கள் வருவாயில் பதிவு செய்யப்படும். |

| ஈக்விட்டி குறியீட்டு குறிப்பு: அத்தகைய கருவியில் கடன் கருவியின் வருவாய் அல்லது அசல் மற்றும் வட்டி ஒரு சமபங்கு குறியீட்டுடன் இணைக்கப்பட்டுள்ளது. | குறிப்பிட்ட ஈக்விட்டி குறியீட்டுடன் இணைக்கப்பட்ட ஒரு விருப்பத்துடன் ஒரு முன்னோக்கி பரிமாற்ற ஒப்பந்தம். | இல்லை, முன்னோக்கி ஒப்பந்தம் அல்லது விருப்பங்கள் ஒப்பந்தம் மற்றும் கடன் கருவி ஆகியவை நெருங்கிய தொடர்புடையவை அல்ல. | ஆம். உட்பொதிக்கப்பட்ட வழித்தோன்றல் நியாயமான மதிப்பில் பதிவு செய்யப்படும் மற்றும் மாற்றங்கள் வருவாயில் பதிவு செய்யப்படும். |

| கிரெடிட் சென்சிடிவ் பத்திரம்: வழங்குபவரின் கடன் மதிப்பீட்டில் ஏற்பட்ட மாற்றங்களின் அடிப்படையில் மீட்டமைக்கும் கூப்பன் வீதம் | வழங்குபவரின் கடன் மதிப்பீடு குறைந்துவிட்டால், முதலீட்டாளருக்கு அதிக வட்டி விகிதத்திற்கு உரிமை வழங்கும் ஒரு நிபந்தனை பரிமாற்ற விருப்ப ஒப்பந்தம். | ஆம், கடனாளியின் கடன் மதிப்பு தெளிவாகவும் நெருக்கமாகவும் கடன் கருவியுடன் தொடர்புடையது. | இல்லை |

அட்டவணையில் மேலே குறிப்பிடப்பட்ட சூழ்நிலைகள் அனைத்தும் நிஜ வாழ்க்கை நிதிக் கருவிகள்.

முடிவுரை

உட்பொதிக்கப்பட்ட வழித்தோன்றல் பொருளைப் புரிந்துகொள்வது ஒரு படி என்பதை புரிந்துகொள்வது மிகவும் முக்கியம், இருப்பினும், உங்கள் புத்தகங்களில் அதைக் கணக்கிடுவது மற்றொரு சிக்கலான படிகள். ஏதோவொரு விதத்தில் அல்லது மற்றொன்றில் ஒழுங்குமுறைகளுடன் விளையாடும் நிதி தயாரிப்புகளுடன் நிதி உலகம் தொடர்ந்து வருவதால் இந்த இடம் தொடர்ந்து உருவாகியுள்ளது. உட்பொதிக்கப்பட்ட வழித்தோன்றல்களின் நிதி தாக்கங்களை முதலீட்டாளர்கள் புரிந்து கொள்ள வேண்டும், மேலும் அதன் அடிப்படை மற்றும் அதை பாதிக்கும் காரணிகளை தெளிவாக கவனிக்க வேண்டும். ஒரு முதலீட்டாளர் ஏதேனும் வங்கி இருப்புநிலைகளை மதிப்பீடு செய்தால், அவர்கள் வட்டி வீத அபாயத்தையும், அவர்கள் பெறும் உட்பொதிக்கப்பட்ட வழித்தோன்றல் பரிவர்த்தனைகளையும் எவ்வாறு நிர்வகிக்கிறார்கள் என்பதைப் பார்ப்பது சுவாரஸ்யமாக இருக்கும்.