செலவு-பயன் பகுப்பாய்வு (வரையறை, பயன்கள்) | சிறந்த 2 சிபிஏ மாதிரிகள்

செலவு-பயன் பகுப்பாய்வு வரையறை

செலவு-பயன் பகுப்பாய்வு (சிபிஏ) என்பது நிகர தற்போதைய மதிப்பு, நன்மை-செலவு ரேஷன் போன்ற பல்வேறு மாடல்களின் உதவியுடன் ஒரு குறிப்பிட்ட செயலின் செலவுகள் மற்றும் நன்மைகளைச் செய்தபின் முக்கிய முடிவுக்கு வருவதற்கு நிறுவனங்கள் பயன்படுத்தும் ஒரு நுட்பமாகும்.

செலவு-பயன் பகுப்பாய்வு (சிபிஏ) மாதிரிகள்

இந்த பகுப்பாய்வை மேற்கொள்ளும்போது ஒட்டுமொத்த முடிவுகளுக்கு இரண்டு முக்கிய முறைகள் உள்ளன. இவை நிகர தற்போதைய மதிப்பு (NPV) மற்றும் நன்மை-செலவு விகிதம் (BCR).

# 1 - நிகர தற்போதைய மதிப்பு மாதிரி

ஒரு திட்டத்தின் NPV என்பது நன்மைகளின் தற்போதைய மதிப்புக்கும் செலவுகளின் தற்போதைய மதிப்புக்கும் உள்ள வேறுபாட்டைக் குறிக்கிறது. NPV> 0 எனில், இந்த திட்டத்திற்கு முன்னேற பொருளாதார நியாயம் உள்ளது.

இது பின்வரும் சமன்பாட்டால் குறிக்கப்படுகிறது:

# 2 - நன்மை-செலவு விகிதம்

மறுபுறம், ஒரு திட்டத்துடன் தொடர்புடைய செலவுகளின் தற்போதைய மதிப்பின் தொகைக்கு எதிராக ஒரு திட்டத்துடன் தொடர்புடைய நன்மைகளின் தற்போதைய மதிப்பின் விகிதத்தை கணக்கிடுவதன் மூலம் நன்மை-செலவு மதிப்பை வழங்குகிறது.

1 க்கு மேல் அதிக மதிப்பு, கருதப்பட்ட மாற்றீட்டோடு தொடர்புடைய நன்மைகள் அதிகம். நன்மை-செலவு விகிதத்தைப் பயன்படுத்தினால், ஆய்வாளர் மிகப் பெரிய நன்மை-செலவு விகிதத்துடன் திட்டத்தைத் தேர்வு செய்ய வேண்டும்.

உதாரணமாக

இரண்டிற்கும் இடையிலான ஒப்பீட்டைக் குறிக்கும் செலவு-பயன் பகுப்பாய்வு உதாரணத்தை விரைவாகப் பார்ப்போம்:

| திட்ட மாற்று 1 | திட்ட மாற்று 2 |

|

|

இந்த செலவு-பயன் பகுப்பாய்வு எடுத்துக்காட்டில் இருந்து, இரு முதலீட்டு திட்டங்களும் நிகர நேர்மறையான விளைவை அளிக்கின்றன என்பதைக் காணலாம். இருப்பினும், முடிவுகளைப் பெறுவதற்கான NPV மற்றும் BCR முறைகள் சற்று மாறுபட்ட விளைவுகளை வழங்குகின்றன. விருப்பத்தேர்வு 2 ($ 5 மில்லியன்) இன் NPV ஐ விட million 70 மில்லியனின் NPV அதிகமாக இருப்பதால் முதலீட்டு விருப்பம் 1 ஒரு சிறந்த முடிவை வழங்குகிறது என்று NPV ஐப் பயன்படுத்துகிறது. மறுபுறம், பி.சி.ஆர் முறையைப் பயன்படுத்துவதன் மூலம், பி.சி.ஆர் 2.22 ஆக 1.82 இன் பி.சி.ஆரை விட விருப்பம் 2 விரும்பப்படுகிறது.

செலவு-பயன் பகுப்பாய்வு எடுத்துக்காட்டு, விருப்பம் 1 இல் உள்ள செலவுகளை கருத்தில் கொண்டு ஒட்டுமொத்த முடிவு தீர்மானிக்கப்படலாம், அவை மாற்றீட்டைத் தேர்ந்தெடுப்பதன் மூலம் பெறப்பட்ட ஒட்டுமொத்த மிகப் பெரிய நன்மைகளை (நாணய அடிப்படையில்) கருத்தில் கொண்டு தீர்மானிக்கப்படலாம். எனவே நாம் என்ன செய்ய முடியும் செலவு-பயன் பகுப்பாய்வின் முடிவுகள் நெருக்கமானவை அல்ல என்பதைப் பாருங்கள். இரண்டு வடிவ பகுப்பாய்வுகளையும் வெவ்வேறு முறைகள் மூலம் முன்வைப்பது மிகவும் பொருத்தமானதாக இருக்கும், ஏனெனில் அதிகாரிகள் அனைத்து கண்ணோட்டங்களின் அடிப்படையிலும் முடிவை எடைபோட முடியும்.

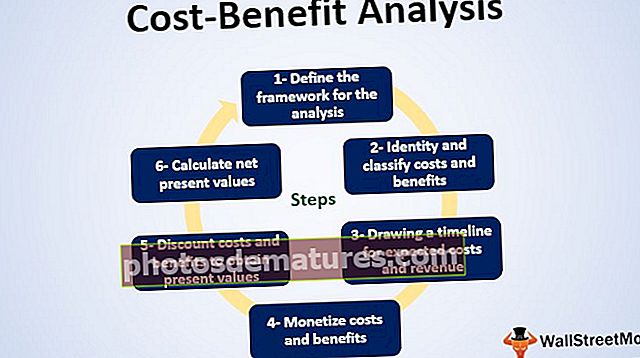

செலவு-பயன் பகுப்பாய்வின் படிகள்

நன்மைகள் செலவுகளை மறைக்கும்போது முதலீட்டு முடிவை எடுப்பது மிகவும் எளிது என்பதை நாம் அனைவரும் அறிவோம், ஆனால் பகுப்பாய்விற்கு செல்லும் பிற முக்கிய கூறுகளை நம்மில் சிலருக்கு மட்டுமே தெரியும். ஒரு அர்த்தமுள்ள மாதிரியை உருவாக்குவதற்கான படிகள்:

# 1 - பகுப்பாய்விற்கான கட்டமைப்பை வரையறுக்கவும்.

கொள்கை மாற்றம் அல்லது ஒரு குறிப்பிட்ட திட்டத்தின் முதலீட்டிற்கு முன்னும் பின்னும் விவகாரங்களின் நிலையை அடையாளம் காணவும். இந்த நிலைக்கான செலவை பகுப்பாய்வு செய்யுங்கள். இந்த முதலீட்டு விருப்பத்தை ஒன்றும் செய்யாமல் அல்லது தரையில் பூஜ்ஜியமாக இருப்பதற்கு எதிராக நாம் முதலில் அளவிட வேண்டும். சில நேரங்களில் நிலை மிகவும் லாபகரமான இடமாகும்.

# 2 - செலவுகள் மற்றும் நன்மைகளை அடையாளம் கண்டு வகைப்படுத்தவும்.

ஒவ்வொரு செலவு மற்றும் நன்மைகளின் விளைவுகளை நீங்கள் புரிந்துகொள்வதை உறுதி செய்வதற்காக செலவுகள் மற்றும் நன்மைகள் பின்வரும் முறையில் வகைப்படுத்தப்படுகின்றன.

- நேரடி செலவுகள் (உத்தேச செலவுகள் / நன்மைகள்)

- மறைமுக செலவுகள் (திட்டமிடப்படாத செலவுகள் / நன்மைகள்),

- உறுதியானது (அளவிட மற்றும் அளவிட எளிதானது) /

- தெளிவற்ற (அடையாளம் காண மற்றும் அளவிட கடினமாக), மற்றும்

- உண்மையான (பாட்டம் லைன் நிகர நன்மைகளுக்கு பங்களிக்கும் எதையும்) / பரிமாற்றம் (பணம் மாற்றும் கைகள்)

# 3 - எதிர்பார்க்கப்படும் செலவுகள் மற்றும் வருவாய்களுக்கான காலவரிசை வரைதல்.

முடிவெடுக்கும் போது, நேரம் மிக முக்கியமான உறுப்பு. செலவுகள் மற்றும் நன்மைகள் எப்போது நிகழும், அவை ஒரு கட்டத்தில் எவ்வளவு வெளியேறும் என்பதை மேப்பிங் செய்ய வேண்டும். இது இரண்டு முக்கிய சிக்கல்களை தீர்க்கிறது. முதலாவதாக, வரையறுக்கப்பட்ட காலவரிசை அனைத்து ஆர்வமுள்ள தரப்பினரின் எதிர்பார்ப்புகளுடன் வணிகங்களை தங்களை இணைத்துக் கொள்ள உதவுகிறது. இரண்டாவதாக, காலவரிசையைப் புரிந்துகொள்வது, செலவு மற்றும் வருவாய் நடவடிக்கைகளில் ஏற்படும் தாக்கத்தை திட்டமிட அவர்களை அனுமதிக்கிறது. இது விஷயங்களை சிறப்பாக நிர்வகிக்கவும், எந்தவொரு தற்செயல்களுக்கும் முன்னால் நடவடிக்கை எடுக்கவும் வணிகங்களுக்கு அதிகாரம் அளிக்கிறது.

# 4 - செலவுகள் மற்றும் நன்மைகளைப் பணமாக்குங்கள்.

எல்லா செலவுகளையும் அனைத்து நன்மைகளையும் ஒரே நாணய பிரிவில் வைப்பதை உறுதி செய்ய வேண்டும்.

# 5 - தற்போதைய மதிப்புகளைப் பெற தள்ளுபடி செலவுகள் மற்றும் நன்மைகள்.

இது எதிர்கால செலவுகள் மற்றும் நன்மைகளை தற்போதைய மதிப்பாக மாற்றுவதை குறிக்கிறது. இது பொருத்தமான தள்ளுபடி வீதத்தால் பணப்புழக்கங்கள் அல்லது சலுகைகளை தள்ளுபடி செய்வது என்றும் அழைக்கப்படுகிறது. ஒவ்வொரு வணிகமும் வெவ்வேறு தள்ளுபடி வீதத்தைக் கொண்டிருக்கின்றன.

# 6 - நிகர தற்போதைய மதிப்புகளைக் கணக்கிடுங்கள்.

நன்மைகளிலிருந்து செலவுகளைக் கழிப்பதன் மூலம் இது செய்யப்படுகிறது. நேர்மறையான முடிவு கிடைத்தால் முதலீட்டு முன்மொழிவு திறமையாகக் கருதப்படுகிறது. இருப்பினும், கருத்தில் கொள்ள வேண்டிய பிற காரணிகளும் உள்ளன.

செலவு-பயன் பகுப்பாய்வின் கோட்பாடுகள்

- செலவுகள் மற்றும் நன்மைகளை தள்ளுபடி செய்தல் -ஒரு திட்டத்தின் நன்மைகள் மற்றும் செலவுகள் ஒரு குறிப்பிட்ட நேரத்திற்கு சமமான பணத்தின் அடிப்படையில் வெளிப்படுத்தப்பட வேண்டும். இது பணவீக்கத்தின் தாக்கத்தால் மட்டுமல்ல, இப்போது கிடைக்கும் ஒரு டாலரை முதலீடு செய்ய முடியும், மேலும் அது ஐந்து ஆண்டுகளுக்கு வட்டி சம்பாதிக்கிறது, மேலும் இறுதியில் ஐந்து ஆண்டுகளில் ஒரு டாலரை விட அதிகமாக இருக்கும்.

- ஒரு குறிப்பிட்ட ஆய்வு பகுதியை வரையறுத்தல் -ஒரு திட்டத்தின் தாக்கம் ஒரு குறிப்பிட்ட ஆய்வு பகுதிக்கு வரையறுக்கப்பட வேண்டும். எ.கா: ஒரு நகரம், பகுதி, மாநிலம், தேசம் அல்லது உலகம். ஒரு திட்டத்தின் விளைவுகள் ஒரு ஆய்வுப் பகுதியின் மீது “வெளியேறலாம்”, ஆனால் சிறியதாக இல்லை.

- ஆய்வுப் பகுதியின் விவரக்குறிப்பு அகநிலை சார்ந்ததாக இருக்கலாம், ஆனால் அது பகுப்பாய்வை ஒரு பெரிய அளவிற்கு பாதிக்கும்

- நிச்சயமற்ற தன்மைகளை துல்லியமாக நிவர்த்தி செய்தல் -வணிக முடிவுகள் நிச்சயமற்ற தன்மையால் மேகமூட்டப்படுகின்றன. இது நிச்சயமற்ற பகுதிகளை வெளிப்படுத்த வேண்டும் மற்றும் ஒவ்வொரு நிச்சயமற்ற தன்மை, அனுமானம் அல்லது தெளிவின்மை எவ்வாறு தீர்க்கப்பட்டது என்பதை விவேகமாக விவரிக்க வேண்டும்.

- செலவு மற்றும் நன்மைகளை இரட்டிப்பாக்குவது தவிர்க்கப்பட வேண்டும் -சில நேரங்களில் ஒவ்வொரு நன்மைகள் அல்லது செலவுகள் ஒரு தனித்துவமான அம்சமாகக் காணப்பட்டாலும், அவை ஒரே பொருளாதார மதிப்பை உருவாக்குகின்றன, இதன் விளைவாக கூறுகளின் இரட்டை எண்ணிக்கை ஏற்படுகிறது. எனவே இவை தவிர்க்கப்பட வேண்டும்

செலவு-பயன் பகுப்பாய்வின் பயன்கள்

- ஒரு வாய்ப்பின் சாத்தியத்தை தீர்மானித்தல்: வணிகத்தில் இழப்புகளைச் சந்திக்க யாரும் விரும்பவில்லை. ஒரு திட்டம் அல்லது முன்முயற்சியில் ஒரு பெரிய தொகை முதலீடு செய்யப்படும்போது, அது குறைந்தபட்சம் கூட உடைக்கப்பட வேண்டும் அல்லது செலவை மீட்டெடுக்க வேண்டும். திட்டம் நேர்மறையான மண்டலத்தில் உள்ளதா என்பதைத் தீர்மானிக்க, செலவுகள் மற்றும் நன்மைகள் அடையாளம் காணப்பட்டு, நம்பகத்தன்மையைக் கண்டறிய தற்போதைய மதிப்புக்கு தள்ளுபடி செய்யப்படுகின்றன.

- திட்டங்களை ஒப்பிடுவதற்கான அடிப்படையை வழங்க: பல முதலீட்டு தேர்வுகள் இருப்பதால், சிறந்த மாற்றீட்டைத் தேர்ந்தெடுப்பதற்கு ஒரு அடிப்படை இருக்க வேண்டும். செலவு-பயன் பகுப்பாய்வு என்பது கிடைக்கக்கூடிய விருப்பங்களைத் தேர்ந்தெடுப்பதற்கான கருவிகளுக்கு ஏற்றது. இரண்டு விருப்பங்களில் ஒன்று மிகவும் பயனுள்ளதாக இருக்கும் போது, தேர்வு எளிதானது. இருப்பினும், மதிப்பீடு செய்ய இரண்டுக்கும் மேற்பட்ட மாற்று வழிகள் இருக்கும்போது ஒரு சிக்கல் எழுகிறது. இந்த மாதிரியானது வணிகங்களுக்கு அவர்களின் தகுதிக்கு ஏற்ப திட்டங்களை வரிசைப்படுத்த உதவுகிறது மற்றும் மிகவும் சாத்தியமான ஒன்றிற்கு செல்ல உதவுகிறது.

- வாய்ப்பு செலவை மதிப்பீடு செய்தல்: எங்கள் வசம் உள்ள வளங்கள் வரையறுக்கப்பட்டவை என்பதை நாங்கள் அறிவோம், ஆனால் முதலீட்டு வாய்ப்புகள் பல. செலவு-பயன் பகுப்பாய்வு சிறந்த விருப்பத்தை ஒப்பிடுவதற்கும் தேர்ந்தெடுப்பதற்கும் ஒரு பயனுள்ள கருவியாகும். இருப்பினும், மிகவும் சாத்தியமான திட்டத்தைத் தேர்ந்தெடுக்கும்போது, வாய்ப்பு செலவு அல்லது அடுத்த சிறந்த மாற்று முன்னறிவிப்பின் விலை குறித்து விழிப்புடன் இருப்பது அவசியம். மற்ற விருப்பம் தேர்ந்தெடுக்கப்பட்டால் எழக்கூடிய நன்மைகளை அடையாளம் காண வணிகங்களுக்கு இது உதவுகிறது.

- பல்வேறு நிஜ வாழ்க்கை காட்சிகளுக்கு உணர்திறன் பகுப்பாய்வு செய்தல்: சூழ்நிலைகள் எப்போதும் ஒரே மாதிரியாக இருக்காது, சரியான முடிவை கணிக்க முடியாது. தள்ளுபடி வீதத்தை ஒரு வரம்பில் சோதிக்க முடியும். உணர்திறன் பகுப்பாய்வு செலவு-பயன் பகுப்பாய்வின் நம்பகத்தன்மையை மேம்படுத்துவதில் கருவியாக இருக்கும், மேலும் இது தள்ளுபடி விகிதத்தில் தெளிவின்மை இருக்கும் இடத்தில் முக்கியமாகப் பயன்படுத்தப்படுகிறது. மாதிரியின் உணர்திறனை சோதிக்க புலனாய்வாளர் தள்ளுபடி வீதத்தையும் அடிவான மதிப்பையும் மாற்றலாம்.

வரம்புகள்

மற்ற அளவீட்டு கருவிகளைப் போலவே, செலவு-பயன் பகுப்பாய்விலும் சில வரம்புகள் உள்ளன: ஒரு நல்ல சிபிஏ மாதிரியானது இந்த இடையூறுகளை மிகவும் பயனுள்ள வழியில் மீறுகிறது: வரம்புகள் சில:

- செலவுகள் மற்றும் நன்மைகளை அளவிடுவதில் தவறானவை -செலவு-பயன் பகுப்பாய்வு அனைத்து செலவுகள் மற்றும் நன்மைகளை அடையாளம் கண்டு சரியான முறையில் அளவிட வேண்டும். இருப்பினும், முன்னறிவிப்பைச் செய்ய இயலாமை காரணமாக தற்செயலாக சில செலவுகள் மற்றும் நன்மைகளைத் தவிர்ப்பது போன்ற சில பிழைகள் கடினமான காரண உறவுகளை ஏற்படுத்தக்கூடும், இதனால் தவறான மாதிரியைக் கொடுக்கும். மேலும், பண மதிப்புகளை ஒதுக்குவதில் உள்ள தெளிவற்ற தன்மைகள் திறமையற்ற முடிவெடுப்பிற்கு வழிவகுக்கும்.

- அகநிலைத் தன்மை -அனைத்து செலவுகளையும் நன்மைகளையும் எளிதாக அளவிட முடியாது. அகநிலைத்தன்மைக்கு அழைப்பு விடுக்கும் பிற கூறுகள் நிச்சயமாக உள்ளன. பணியாளர் திருப்தி, வாடிக்கையாளர் திருப்தி அல்லது நம்பிக்கையை குறைத்தல் போன்ற செலவுகள் போன்ற நன்மைகளின் பண மதிப்பைக் கண்டறிவது கடினம். ஆனால் நிலையான செலவு-பயன் பகுப்பாய்வு மாதிரி அளவீடுக்கு அழைப்பு விடுப்பதால், வணிகங்கள் இந்த காரணிகளை அளவிடக்கூடும், மேலும் இதில் துல்லியமான வரம்பு உள்ளது. முடிவெடுப்பவர்கள் உணர்ச்சிபூர்வமாக எடுத்துச் செல்லப்படலாம், இது மீண்டும் வளைந்த மற்றும் பக்கச்சார்பான பகுப்பாய்வில் விளைகிறது.

- செலவு-பயன் பகுப்பாய்வு ஒரு திட்ட பட்ஜெட்டில் தவறாக இருக்கலாம் -கூறுகள் மதிப்பீடு மற்றும் கருதப்பட்ட அளவீடு ஆகியவற்றை உள்ளடக்கியது, இருப்பினும், சில மட்டங்களில் செலவு-பயன் பகுப்பாய்வு மாதிரி ஒரு திட்ட வரவு செலவுத் திட்டத்தில் தவறாக இருக்கலாம். முன்னறிவிப்பு பட்ஜெட் மிகவும் துல்லியமான செயல்பாடு மற்றும் இந்த பகுப்பாய்வு அதற்கு முன்னோடியாக மட்டுமே இருக்கும். இதை ஒரு பட்ஜெட்டாகப் பயன்படுத்துவது பரிசீலனையில் உள்ள திட்டத்திற்கு ஆபத்தான முடிவுக்கு வழிவகுக்கும்.

- தள்ளுபடி வீதத்தை உறுதிப்படுத்துதல் -தள்ளுபடி பயன்பாட்டில் ஒரு முக்கிய கவலை தேர்ந்தெடுக்கப்பட்ட தள்ளுபடி வீதத்துடன் தொடர்புடைய மதிப்பு. தற்போதைய மதிப்புக்கு தள்ளுபடி செய்வதற்கான நிலையான முறை செலவுகள் மற்றும் நன்மைகளின் நேரத்தை அடிப்படையாகக் கொண்டது. ஒவ்வொரு வருடத்தின் முடிவிலும் அனைத்து செலவுகளும் நன்மைகளும் நிகழ்கின்றன என்று இந்த தள்ளுபடி முறை கருதுகிறது (அல்லது கணக்கிடும் எளிமைக்கு இந்த நேரம் பயன்படுத்தப்படலாம்). இருப்பினும், சில சூழ்நிலைகள் செலவுகள் மற்றும் நன்மைகளின் நேரத்தை இன்னும் முழுமையாகவும் சிறப்பாகவும் கருத்தில் கொள்ள வேண்டும். ஆண்டு முழுவதும் அல்லது ஆண்டின் கடைசி காலாண்டில் ஒரு செலவு ஏற்பட்டால், ஆண்டின் இறுதியில் தள்ளுபடி செய்வது முடிவுகளை ஓரளவிற்குத் தவிர்க்கலாம். இதனால் திட்டத்தின் ஆயுட்காலம் பொறுத்து செலவுகள் மற்றும் நன்மைகளை தள்ளுபடி செய்யும் நேரத்தை சரிசெய்ய வேண்டும்.

முடிவுரை

ஒரு வணிகத்திற்கு இலாபகரமான முடிவுகளை எடுக்க செலவு-பயன் பகுப்பாய்வு செய்வது மிக முக்கியம். அகநிலை செயல்திறனின் குறைந்தபட்ச ஈடுபாட்டுடன் செலவுகள் மற்றும் நன்மைகள் துல்லியமாக வரையறுக்கப்பட வேண்டியது அவசியம். அடையாளம் மற்றும் அளவு ஆழமாக இருக்க வேண்டும், ஏனெனில் மேலோட்டமானது வணிகத்திற்கு தீங்கு விளைவிக்கும். முன்மொழிவு அல்லது ஒரு குறிப்பிட்ட திட்டம் சாத்தியமா இல்லையா என்பதைக் கண்டுபிடிப்பதற்கு இது கட்டுப்படுத்தப்படவில்லை. ஒவ்வொரு திட்டத்தின் நம்பகத்தன்மையையும் கண்டறிய இது உதவுகிறது.

இந்த மாதிரியின் முடிவை ஒரு இறுதி முடிவாக இல்லாமல் ஒரு முழுமையான செயல்முறையாக பார்க்க வேண்டும். செலவு-பயன் பகுப்பாய்வு மாதிரியின் இறுதி முடிவை முன்வைக்கும்போது, ஆய்வாளர் முழு முன்னேற்றம் குறித்து அதிகாரிகளுக்கு விளக்க வேண்டும். ஒவ்வொரு அடியும் அதன் பின்னால் இருக்கும் பகுத்தறிவும் சமமாக முக்கியம். எனவே, இந்த மாதிரிகள் வணிகங்களுக்கு நம்பகத்தன்மையை அறிய உதவுவது மட்டுமல்லாமல், சரியான முடிவுகளை எடுக்கவும் உதவுகின்றன.