பணப்புழக்க அறிக்கையின் நோக்கம் | எடுத்துக்காட்டுகளுடன் சிறந்த 5 குறிக்கோள்கள்

பணப்புழக்க அறிக்கையின் நோக்கம் என்ன?

பணப்புழக்க அறிக்கையைத் தயாரிப்பது பணப்புழக்கங்கள் மற்றும் வெளிச்செல்லல்கள் தொடர்பாக பண இயக்கங்களைக் குறிப்பிடுவது, நிர்வாகத்தால் எடுக்கப்பட்ட மூலோபாய முடிவுகளின் செயல்திறன் போன்ற பல்வேறு நோக்கங்களுக்கு உதவுகிறது மற்றும் ஒரு நிறுவனத்தின் நிதி நல்வாழ்வைப் பற்றிய பொருத்தமான தகவல்களை வழங்குகிறது, இதனால் அதன் பணப்புழக்க நிலை அதன் நிதிநிலை அறிக்கைகளை வாசகர்களுக்கு பெறலாம் மற்றும் திட்டமிடலாம்.

பணப்புழக்க அறிக்கை என்பது ஒரு நிதிநிலை அறிக்கையாகும், இது ஒரு கணக்கியல் காலத்தில் அத்தகைய பரிவர்த்தனைகளின் விவரங்களை சித்தரிக்கிறது. இது நிறுவனத்திற்குள் பாயும் பணத்தின் அளவு மற்றும் நிறுவனத்திலிருந்து வெளியேறும் பணத்தின் அளவு பற்றிய தெளிவான படத்தை அளிக்கிறது. கூடுதலாக, பணப்புழக்கம் மற்றும் வெளிச்செல்லும் தகவல்களுடன், இந்த நடவடிக்கைகளின் ஆதாரங்களையும் இது வழங்குகிறது.

இத்தகைய வெளிப்பாடு நிறுவனத்தின் முக்கிய வணிகம் சுய-நிலையானது மற்றும் நீண்ட கால வளர்ச்சி வாய்ப்புகளைக் கொண்டிருக்கிறதா என்பதைப் புரிந்துகொள்ள உதவுகிறது. இது வழங்கும் தெளிவு காரணமாக, பணப்புழக்க அறிக்கை கட்டுப்பாட்டாளர்கள் மற்றும் முதலீட்டாளர்கள் இருவரும் கோரிய முக்கியமான ஆவணமாக கருதப்படுகிறது.

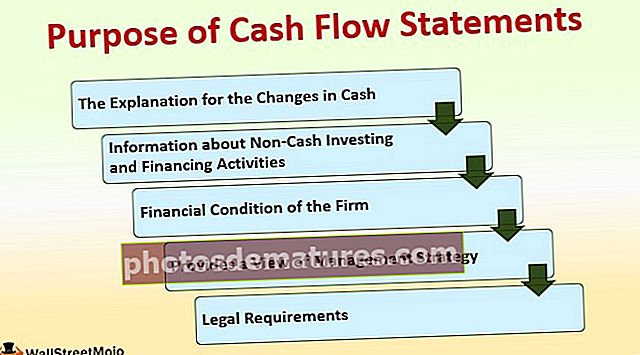

பணப்புழக்க அறிக்கைகளின் முதல் 5 நோக்கம் / குறிக்கோள்

# 1 - பண மாற்றங்களுக்கான விளக்கம்

பணப்புழக்க அறிக்கையின் நோக்கம், நிறுவனம் எப்படி, எந்த அளவுகளில், பணம் நிறுவனத்திற்கு வெளியேயும் வெளியேயும் பாய்கிறது என்பதற்கான விரிவான விளக்கத்தை அளிப்பதாகும். அதற்கும் மேலாக, ஒரு குறிப்பிட்ட கணக்கியல் காலத்தில் பணம் எவ்வாறு உருவாக்கப்பட்டது மற்றும் அது எவ்வாறு பயன்படுத்தப்பட்டது என்பதை இது விளக்குகிறது.

பின்வரும் பணப்புழக்க அறிக்கையை கவனியுங்கள். இது சித்தரிக்கிறது, உருவாக்கப்பட்ட பணம், விநியோகிக்கப்பட்ட பணம் மற்றும் அது என்ன நடவடிக்கைகள் செய்யப்பட்டது என்பதை சித்தரிக்கிறது.

# 2 - பணமில்லாத முதலீடு மற்றும் நிதி நடவடிக்கைகள் பற்றிய தகவல்கள்

முதலீடு மற்றும் நிதி நடவடிக்கைகள் போன்ற மையமற்ற செயல்பாடுகளுக்கு செலவிடப்பட்ட பணத்தை இது விவரிக்கிறது. இந்த நடவடிக்கைகள், மையமற்றவை என்றாலும், நிறுவனத்தின் தற்போதைய மற்றும் எதிர்கால பணப்புழக்கங்களில் குறிப்பிடத்தக்க தாக்கத்தை ஏற்படுத்துகின்றன.

எங்கள் பணப்புழக்க அறிக்கை உதாரணத்தை பகுப்பாய்வு செய்யும் போது, இந்த நடவடிக்கைகளிலிருந்து பணப்புழக்கம் முறையே 12000 மற்றும் -2000 என்று சித்தரிக்கப்படலாம், கீழே காட்டப்பட்டுள்ளது.

கட்டுப்பாட்டாளர்கள் மற்றும் முதலீட்டாளர்கள் இருவரும் அதை நெருக்கமாகப் பின்பற்றுவதால், அத்தகைய தகவல்களைப் புகாரளிப்பது கூடுதல் வெளிப்பாடுகளுடன் உள்ளது.

# 3 - நிறுவனத்தின் நிதி நிலை

இது நிதி எண்களில் மட்டுமல்லாமல், இந்த எண்கள் எவ்வாறு அடையப்பட்டுள்ளன என்பதையும் மையமாகக் கொண்டுள்ளது. பணப்புழக்க எண்கள் நம்பிக்கைக்குரியதாகத் தோன்றும் ஒரு முறை மட்டுமே இருக்கலாம், ஆனால் அவை ஒரே ஒரு முறை மட்டுமே, எதிர்காலத்தில் மீண்டும் நிகழக்கூடாது. உதாரணமாக, பின்வரும் பணப்புழக்க அறிக்கையை கவனியுங்கள்

இறுதி எண்களைப் பார்க்கும்போது, நிறுவனம் 27000 ரொக்க உபரி இருப்பதால் நிறுவனம் சிறப்பாக செயல்படுகிறது என்று ஒருவர் கூறலாம். பங்கு விலை மேல்நோக்கிச் செல்ல இதுபோன்ற விளக்கம் போதுமானதாக இருக்க வேண்டும்.

இருப்பினும், மேலும் ஒரு விவேகமான முதலீட்டாளரை பகுப்பாய்வு செய்வதன் மூலம் நிறுவனத்தின் முக்கிய நடவடிக்கைகள் எதிர்மறை எண்களை வெளியிட்டுள்ளன என்பதை அடையாளம் காண முடியும். இது நிலம் மற்றும் பழைய இயந்திரங்களை விற்பனை செய்வது போன்ற முக்கியமற்ற செயல்பாடுகள் மட்டுமே, ஏனெனில் இறுதி எண் சிறப்பாக இருக்கும். இத்தகைய நடவடிக்கைகள் ஒரே ஒரு முறை செலுத்துதல்கள் மற்றும் ஒரு சிட்டிகை உப்புடன் எடுக்கப்பட வேண்டும். இந்த நடவடிக்கைகளிலிருந்து உருவாக்கப்பட்ட பணத்தை நாங்கள் அகற்றினால், நிலைமை மாறுகிறது, மேலும் நடப்பு நிதியாண்டில் நிறுவனம் மோசமான முடிவுகளை வெளியிட்டுள்ளது என்பது தெளிவாகிறது. இது தெளிவாகத் தெரிந்தவுடன், பங்கு உற்சாகம் மறைந்து, பங்கு விலை தெற்கு நோக்கிச் செல்ல அதிக நேரம் எடுக்காது.

# 4 - மேலாண்மை வியூகத்தின் பார்வையை வழங்குகிறது

பணப்புழக்க அறிக்கையின் முதன்மை நோக்கம் / நோக்கம் மேலாண்மை மூலோபாயத்தையும் நிறுவனத்தின் எதிர்கால கண்ணோட்டத்தையும் குறிப்பதாகும். பின்வரும் உதாரணத்தைக் கவனியுங்கள்

வணிகத்தின் முக்கிய இயக்க நடவடிக்கைகள் எதிர்மறை எண்களைக் கொடுக்கும் போது நிர்வாகம் அதன் சொத்துக்களை கலைக்க முயற்சிக்கிறது, எச்சரிக்கை மணிகளை உயர்த்த வேண்டும். இத்தகைய எதிர்மறை எண்கள் வளர்ச்சி மூலோபாயத்தின் இழப்பில் இல்லை என்பதை முதலீட்டாளர்கள் ஒரு குறிப்பை எடுக்க வேண்டும். உண்மையில், முதலீட்டாளர்களைக் கண்டுபிடிப்பது அல்லது சந்தையில் இருந்து பணம் திரட்டுவது நிறுவனம் கடினமாகக் காணும் ஒரு சூழ்நிலை இருக்கலாம். அத்தகைய சூழ்நிலையில் மேலாண்மை கரைப்பவராக இருக்க முயற்சிக்கிறது. இதற்கு மேலதிக விசாரணை தேவைப்படுகிறது, மேலும் முதலீட்டாளர்கள் மேலதிகமாக முழுக்குவதற்கு நிர்வாக வர்ணனையை நெருக்கமாக பின்பற்ற வேண்டும்.

# 5 - சட்ட தேவைகள்

நிறுவனங்கள் கணக்கியல் தரத்திற்கு ஏற்ப பணப்புழக்க அறிக்கையை தெரிவிக்க வேண்டும். முதலீட்டாளரின் பணம் பாதுகாப்பானது என்பதை உறுதிப்படுத்த இவை கட்டுப்பாட்டாளர்களால் தேவைப்படுகின்றன மற்றும் உன்னிப்பாக கவனிக்கப்படுகின்றன. எந்தவொரு நிதி மோசடியையும் கண்டறிதல் ஆரம்ப கட்டங்களில் நடந்தால், அது எதிர்காலத்தில் எந்தவொரு பேரழிவு நிகழ்வுகளையும் நீக்குகிறது. 2008-09 நிதி நெருக்கடி குறித்து பொதுவான விவாதம் உள்ளது. உலகெங்கிலும் உள்ள கட்டுப்பாட்டாளர்கள் அதிக விழிப்புடன் இருந்திருந்தால், மந்தநிலையின் விளைவுகளை அடையாளம் கண்டு கண்டறிதல் சரியான நேரத்தில் தேனீ செய்யப்பட்டது. எ.கா., சத்யம் மோசடி விஷயத்தில், எந்தவொரு செயல்பாட்டு நடவடிக்கைகளுக்கும் பதிலாக மெய்டாஸில் நிறைய பணம் செலவிடப்பட்டது. இதனால், சத்யாமின் பணப்புழக்க அறிக்கையை செபி பகுப்பாய்வு செய்திருந்தால், அவர்கள் இந்த மோசடியை முன்பே கண்டறிந்தனர். இதனால், நிறைய முதலீட்டாளர்களின் பணத்தை சேமித்திருக்க முடியும்.

முடிவுரை

பணப்புழக்க அறிக்கை என்பது நிறுவனத்தின் பணப்புழக்கத்தின் ஒரு குறிகாட்டியாகும். இது முதலீட்டாளர்களுக்கு பண வரவுகள் மற்றும் வெளிச்செல்லல்கள் குறித்து பயனுள்ள தகவல்களை வழங்குகிறது. மிக முக்கியமாக, இந்த பணம் எவ்வாறு உருவாக்கப்பட்டது என்பதை வழங்குவதன் மூலம், வழங்கப்பட்ட எந்தவொரு ஆக்கபூர்வமான கணக்கியல் மாயையையும் அகற்றவும், நிறுவனம் கரைப்பான் அல்லது பண நெருக்கடியை எதிர்கொள்கிறதா என்பதை அடையாளம் காணவும் இது உதவுகிறது.