குறைப்பு செலவு (வரையறை, வகைகள், சூத்திரம்) | கணக்கீடு + எடுத்துக்காட்டுகள்

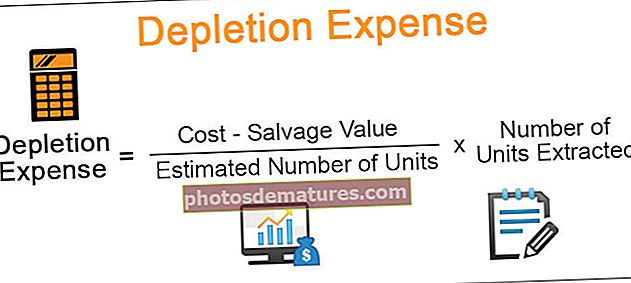

குறைப்பு செலவு என்றால் என்ன?

குறைப்பு செலவு என்பது இயற்கை வளங்கள் (எண்ணெய், இயற்கை எரிவாயு, நிலக்கரி போன்றவை) பிரித்தெடுக்கப்படும் போது ஒதுக்கப்பட்ட செலவு மற்றும் அதில் கொள்முதல் விலை அல்லது வளத்தின் விலை, உரிமைகளின் விலை மற்றும் தயாரிப்பதற்குத் தேவையான எதையும் உள்ளடக்கியது வளங்களை பிரித்தெடுப்பதற்கு ஏற்றது.

ஏராளமான இயற்கை வளங்களை பிரித்தெடுப்பது பல்வேறு நோக்கங்களுக்காக தரையின் அடியில் இருந்து நிகழ்கிறது. விஞ்ஞான ரீதியாக, அவை பிரித்தெடுப்பதற்கு முன்னர் பூமியின் மேற்பரப்பிற்குக் கீழே உள்ள வளங்களின் அளவு சாத்தியமில்லை. இந்த அம்சம் இயற்கை வளங்களை ஆரம்பத்தில் செலவில் மறு மூலதனமாக்க வேண்டும் என்று கணக்கு அதிகாரிகள் முடிவு செய்துள்ளனர். அதைத் தொடர்ந்து, அவை நுகரப்படும் வரை செலவுகள் ஒதுக்கப்படுகின்றன. இந்த கருத்து நிலையான சொத்துக்களின் தேய்மானத்திற்கு ஒத்ததாகும்.

குறைப்பு செலவு சூத்திரம்

குறைப்பு செலவுகளின் காலத்தைக் கணக்கிடுவதற்கான சூத்திரம்:

குறைப்பு செலவு வகைகள்

பின்வருபவை குறைப்பு செலவுகளின் வகைகள்:

# 1 - செலவு குறைப்பு

இந்த முறை சொத்தின் மதிப்பிடப்பட்ட ஆயுளைக் காட்டிலும் படிப்படியாகக் குறைப்பதில் கவனம் செலுத்துகிறது. குறிப்பிட்ட வளத்தின் மொத்த அளவை அடைந்து, அதன்படி பிரித்தெடுக்கப்பட்ட அளவிற்கு எதிராக வளங்களின் விலையின் விகிதாசார தொகையை ஒதுக்குவதன் மூலம் செலவு குறைவின் அளவு கணக்கிடப்படுகிறது (காலம் பொதுவாக ஒரு வருடம்). 200 டன் நிலக்கரியை உற்பத்தி செய்யும் என்று எதிர்பார்க்கப்படும் ஒரு பெரிய நிலக்கரி சுரங்கத்தை ஏபிசி நிறுவனம் கண்டுபிடித்தது என்று சொல்லலாம். நிறுவனம் நிலக்கரி சுரங்கத்திற்காக, 000 100,000 முதலீடு செய்கிறது. முதல் ஆண்டில் 20 டன் நிலக்கரியை எடுப்பதில் அவர்கள் வெற்றி பெறுகிறார்கள். எனவே, குறைப்பு செலவு:

($100,000 * 20/ 200) = $10,000

வரி நோக்கங்களுக்கான செலவு குறைப்பு கணக்கியல் நோக்கங்களுக்காக முற்றிலும் மாறுபட்டதாக இருக்கலாம்:

குறுவட்டு = எஸ் / (ஆர் + எஸ்) * ஏபி = ஏபி / (ஆர் + எஸ்) * எஸ்

இதன் மூலம்,

- குறுவட்டு = செலவு குறைப்பு

- எஸ் = நடப்பு ஆண்டில் விற்கப்படும் அலகுகள்

- ஆர் = நடப்பு ஆண்டின் இறுதியில் கையில் இருப்பு

- ஏபி = நடப்பு ஆண்டின் இறுதியில் சொத்தின் சரிசெய்யப்பட்ட அடிப்படை

[சரிசெய்யப்பட்ட அடிப்படை என்பது ஆண்டின் இறுதியில் செலவில் /% செலவில் மாற்றங்களுடன் அடிப்படையாகும்]. பொருந்தக்கூடிய வரிவிதிப்பு ஆண்டிற்கான மாற்றங்களை இது தானாகவே அனுமதிக்கிறது.

மேலே உள்ள கருத்தை ஒரு எளிய உதாரணத்தின் உதவியுடன் நாம் பகுப்பாய்வு செய்யலாம்:

தயாரிப்பாளர் ‘பி’ property 50,000 சொத்து ‘ஏ’ மீதான பல்வேறு செலவுகளை மூலதனமாக்கியுள்ளது, இதில் முதலில் அடங்கும்:

- குத்தகை போனஸின் தொகை

- மூலதன ஆய்வு செலவுகள் மற்றும் சில மூலதன சுமந்து செல்லும் செலவுகள்,

- குத்தகை தொகை அது பல ஆண்டுகளாக உற்பத்தி செய்து வருகிறது.

இந்த நேரத்தில், பி 15,000 டாலர் அனுமதிக்கக் குறைவைக் கோரியுள்ளது. 2012 ஆம் ஆண்டில், P இன் உற்பத்தியின் பங்கு 50,000 பீப்பாய்கள் விற்கப்பட்டது, மேலும் தணிக்கை செய்யப்பட்ட பொறியியலாளரின் அறிக்கை டிசம்பர் 31, 2012 க்குப் பிறகு 160,000 பீப்பாய்களை மீட்டெடுக்க முடியும் என்பதை மேலும் எடுத்துக்காட்டுகிறது.

இந்த குத்தகைக்கான செலவு குறைப்பு கணக்கீடு கீழே உள்ள சூத்திரத்தின் உதவியுடன் கணக்கிடப்படும்:

செலவு குறைப்பு = AB / (R + S) × S அல்லது S / (R + S) × AB

குறுவட்டு = 50,000 / (50,000 + 160,000) × ($ 50,000 - $ 15,000)

= 50,000/200,000 × $35,000

= $8,750

# 2 - சதவீதம் குறைவு

இந்த அம்சம் வரி ஆண்டில் சொத்துக்கான மொத்த வருமானத்தால் ஒவ்வொரு கனிமத்திற்கும் குறிப்பிடப்பட்ட ஒரு குறிப்பிட்ட சதவீதத்தை உள்ளடக்கியது. அதற்கான நிபந்தனைகள் மற்றும் தகுதிகள் அந்தந்த நாடுகளின் கணக்கியல் அதிகாரிகளால் போதுமான விளக்கத்துடன் குறிப்பிடப்படுகின்றன.

உதாரணமாக

குறைப்பு செலவு சூத்திரத்தின் கணக்கீடு:

பின்வரும் உதாரணத்தைக் கருத்தில் கொள்வோம். ஜீப்ரா கச்சா சமீபத்தில் தென் அமெரிக்காவில் ஒரு எண்ணெய் வயலை 1 2.1 மிமீக்கு வாங்கியது. அவர்கள் மேலும் 700,000 கேலன் எண்ணெய் இருப்புக்களை மதிப்பிடுகின்றனர். இது ஒவ்வொரு கேலனுக்கும் ஒதுக்கப்பட்ட செலவை $ 3 ஆக மாற்றுகிறது. முதல் ஆண்டில், ஜீப்ரா கச்சா 150,000 கேலன் எண்ணெயை வெற்றிகரமாக பிரித்தெடுத்து சுத்திகரிப்பு நிலையங்கள் மற்றும் மறுவிற்பனையாளர்களுக்கு விற்கிறது. எனவே,

குறைப்பு செலவு = 150,000 * 3 = 50,000 450,000 [$ 0.45 மிமீ]

ஆகையால், ஒவ்வொரு ஆண்டும் ஜீப்ரா கச்சா முழுமையான $ 2.1 மிமீ செலவு சொத்துக்கு ஒதுக்கப்படும் வரை குறைப்பு செலவை பதிவு செய்யும்.

பத்திரிகை உள்ளீடுகள் எவ்வாறு பதிவு செய்யப்படுகின்றன என்பதைக் காண்பிக்க மேற்கண்ட உதாரணத்தையும் நீட்டிக்க முடியும்:

மேலும், மேலேயுள்ள உதாரணத்தை நாம் விரிவுபடுத்தி, ஜீப்ரா கச்சாவுக்கான ஆண்டு இறுதி எண்ணெய் சரக்கு 20,000 பீப்பாய்கள் என்று கூறினால், அதனுடன் கணக்கிடப்பட்ட தொகை சரியான செலவுகளுக்கு வருவதற்கு மேலும் கழிக்கப்படும். சரக்கு தொகை 20,000 * $ 3 (ஒவ்வொரு கேலன் விலை) = $ 60,000. எனவே, பத்திரிகை நுழைவு:

கணக்கியலின் பொருந்தக்கூடிய கொள்கையானது ஒரு குறிப்பிட்ட காலகட்டத்தில் குறைக்கப்பட்ட சொத்தின் அளவு அந்த காலத்திற்கான வருவாய்க்கு எதிராக செலவிடப்பட வேண்டும். எனவே, குறைப்பு செலவைக் கணக்கிடுவதற்கு பயன்படுத்தப்படும் எந்தவொரு முறையும் அந்தந்த கணக்கியல் கொள்கைகளை கண்டிப்பாக பின்பற்ற வேண்டும்.

குறைப்பு எதிராக தேய்மானம்

மேலே விவாதிக்கப்பட்டபடி, குறைவு மற்றும் தேய்மானம் போன்ற கருத்துக்கள் ஆனால் வெவ்வேறு சூழ்நிலைகளில் பயன்படுத்தப்படுகின்றன. வேறுபாடுகளை பகுப்பாய்வு செய்வோம்:

| குறைவு | தேய்மானம் |

| இது நிறுவனத்தின் இயற்கை வளங்களில் உண்மையான உடல் குறைப்பு ஆகும். இது நுகர்வு அளவைக் கணக்கிடுகிறது. | இது சொத்தின் உடைகள் மற்றும் கண்ணீர் காரணமாக சொத்து மதிப்பின் கழித்தல் ஆகும். |

| புதுப்பிக்க முடியாத வளங்கள் மீது விதிக்கப்பட்டுள்ளது | உறுதியான சொத்துக்கள் மீது விதிக்கப்பட்டுள்ளது |

| எ.கா., நிலக்கரி, எண்ணெய், இயற்கை எரிவாயு | எ.கா., ஆலை மற்றும் இயந்திரங்கள், கட்டிடம், வாகனங்கள் |

இந்த இரண்டு முறைகளும் அந்தந்த சொத்து / வளத்தின் கால மதிப்பைக் கணக்கிட பயன்படுத்தப்படுகின்றன. நிறுவனம் மற்றும் அதன் வளங்கள் அல்லது சொத்து பயன்பாட்டைப் பொறுத்து, இந்த முறைகள் படிப்படியாக அந்தந்த வள அல்லது சொத்தின் மதிப்பைக் குறைக்கின்றன. தேய்மானம் மற்றும் குறைப்பு செலவுகள் ஆகிய இரண்டிற்கும் கணக்கியலில் நிறுவனங்களுக்கு வழிகாட்டும் வகையில் GAAP (பொதுவாக ஏற்றுக்கொள்ளப்பட்ட கணக்கியல் கோட்பாடுகள்) போன்ற பல்வேறு கணக்கியல் தரநிலைகள் வைக்கப்பட்டுள்ளன.

எ.கா., ஒரு சர்க்கரை நிறுவனத்தில் கரும்பு நசுக்குதல் உபகரணங்கள் பயன்பாட்டில் இருக்கும் நேரத்திலிருந்து தேய்மானத்திற்கு தகுதியுடையதாக இருக்கும், ஏனெனில் இயந்திரத்தின் தொடர்ச்சியான உடைகள் மற்றும் கண்ணீர் இருக்கும். இருப்பினும், ஒரு எண்ணெய் நிறுவனத்தில், வளங்கள் அதன் பயன்பாட்டின் போது கணக்கிடப்படும் அளவைக் கொண்டிருக்கும். எனவே, இந்த முறைகள் சொத்தின் மதிப்பைப் பதிவுசெய்ய நிறுவனத்திற்கு உதவ உதவுகின்றன, ஏனெனில் இது பயன்பாடு காரணமாக குறைகிறது மற்றும் ஒரு குறிப்பிட்ட நேரத்தில் மதிப்பை முன்னிலைப்படுத்துகிறது.

முடிவுரை

மேலே விவாதிக்கப்பட்டபடி, குறைப்பு செலவு என்பது ஒரு குறிப்பிட்ட காலப்பகுதியில் இயற்கை சொத்துக்களின் மதிப்பைக் குறைப்பதாகும். குறைப்பு செலவுகள் இயற்கையில் பணமில்லாதவை மற்றும் தேய்மானம் மற்றும் கடன்தொகுப்பு ஆகியவற்றுடன் ஒத்திசைவில் பயன்படுத்தப்படலாம், ஆனால் துல்லியமான கணக்கியல் நோக்கங்களுக்காகவும் பயன்பாட்டில் உள்ள சொத்தின் தன்மைக்காகவும் இரு பிரிவுகள் தேவைப்படுகின்றன.