கணக்கியல் Vs தணிக்கை - நீங்கள் தெரிந்து கொள்ள வேண்டிய முதல் 11 வேறுபாடுகள்! - வால்ஸ்ட்ரீட் மோஜோ

கணக்கியல் மற்றும் கணக்கியல் ஆகியவற்றுக்கு இடையேயான முக்கிய வேறுபாடு என்னவென்றால், கணக்கியல் என்பது நிறுவனத்தின் தெளிவான நிதி நிலையைக் காட்டும் நிறுவனத்தின் நிதி விவகாரங்களை பதிவு செய்தல், பராமரித்தல் மற்றும் அறிக்கையிடல் ஆகும், அதேசமயம், தணிக்கை என்பது கணக்குகளின் புத்தகங்களை முறையாக ஆராய்வது மற்றும் இந்த அறிக்கை நிறுவனங்களின் உண்மையான மற்றும் நியாயமான பார்வையைக் காட்டுகிறதா என்பதை அறிய நிறுவனத்தின் பிற ஆவணங்கள்.

கணக்கியல் எதிராக தணிக்கை

கணக்கியல் என்பது ஒரு நிறுவனத்தின் பணப் பதிவுகளை நிதி அறிக்கைகளைத் தயாரிப்பதற்கு உதவக்கூடிய வகையில் பராமரிக்கும் ஒரு செயலாகும், இது நிறுவனத்தின் வணிகத்தைப் பற்றிய துல்லியமான மற்றும் நியாயமான பார்வையை வழங்கும். கோல்கேட்டின் எஸ்.இ.சி தாக்கல்களிலிருந்து நாம் கவனிக்கிறபடி, ஒழுங்குமுறை அதிகார வழிகாட்டுதல்களின்படி நிதி அறிக்கைகளை அவர்கள் தயாரிக்க வேண்டும்.

மறுபுறம், தணிக்கை என்பது கணக்கியல் செயல்பாட்டின் மூலம் தயாரிக்கப்பட்ட நிதி பதிவுகள் / அறிக்கைகளின் மதிப்பீடு ஆகும். நிதி அறிக்கைகளின் நம்பகத்தன்மையை உறுதி செய்வதே இதன் நோக்கம். கோல்கேட் விஷயத்தில், பிரைஸ்வாட்டர்ஹவுஸ் கூப்பர்ஸ் எல்எல்பி 2016 ஆம் ஆண்டில் நிதி அறிக்கை மீதான கொல்கேட்டின் உள் கட்டுப்பாட்டின் செயல்திறனைத் தணிக்கை செய்தது.

கணக்கியல் மற்றும் தணிக்கை பற்றிய இந்த கட்டுரையில் விரிவாக -

கணக்கியல் என்றால் என்ன?

கணக்கியல் என்பது வணிகத்தின் மொழி. எந்தவொரு வணிகமும் எண்களின் அடிப்படையில் அளவிடப்படுகிறது, மேலும் இந்த எண்கள் கணக்கியலைப் பயன்படுத்துகின்றன. எந்தவொரு தொழிலதிபருக்கும் நாளுக்கு நாள் எந்த வகையான எண்கள் தேவைப்படுகின்றன என்பதற்கான எளிய எடுத்துக்காட்டுகளை எடுத்துக்கொள்வோம்:

- நடப்பு மாதம் / காலாண்டு / ஆண்டில் விற்கப்படும் பொருட்களின் அளவு என்ன?

- மாதம் / காலாண்டு / ஆண்டுக்கு ஏற்பட்ட மொத்த செலவு என்ன?

- நிறுவனம் லாபம் ஈட்டுகிறதா அல்லது பெரும் இழப்பைச் சந்திக்கிறதா? இரண்டிலும், இந்த லாபம் / இழப்பின் அளவு என்ன? மொத்த விற்பனையுடன் ஒப்பிடும்போது லாபம் / இழப்பின் விகிதம் என்ன?

- கடந்த மாதத்துடன் ஒப்பிடும்போது, சேமிப்பு (நேர்மறை சேமிப்பு என்பது ஒரு நன்மையைக் குறிக்கும், அதே நேரத்தில் எதிர்மறை சேமிப்பு நிறுவனம் அதிக செலவு செய்ததைக் குறிக்கும்) செலவில் எவ்வளவு?

- நிறுவனத்தில் தற்போது எத்தனை ஊழியர்கள் பணியாற்றுகின்றனர்?

- நிறுவனத்தின் லாப அளவு என்ன?

- கடந்த பத்து ஆண்டுகளில் நிறுவனத்தின் வளர்ச்சி என்ன?

- நிறுவனத்தின் மொத்த சந்தை பங்கு என்ன?

- நிறுவனத்திற்கான ஒவ்வொரு சில்லறை விற்பனை நிலையத்தின் லாபம் என்ன?

கணக்கியலைப் பயன்படுத்தி மேற்கண்ட கேள்விகளுக்கு பதிலளிக்க முடியும். கணக்கியல் பல்வேறு கிளைகளைக் கொண்டுள்ளது, அவை:

# 1 - நிதி கணக்கியல்

நிறுவனத்தின் பல்வேறு உள் மற்றும் வெளிப்புற பங்குதாரர்களுக்கு துல்லியமான மற்றும் நியாயமான பார்வையை வழங்கும் வகையில் நிறுவனத்தின் நிதித் தகவல்களைப் பராமரித்தல், செயலாக்குதல், தொகுத்தல், சுருக்கமாக பகுப்பாய்வு செய்தல் ஆகியவை நிதிக் கணக்கியலின் முக்கிய மையமாகும்.

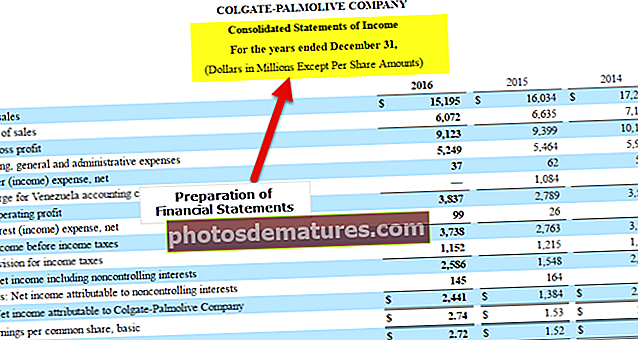

கோல்கேட் 10 கே இலிருந்து எடுக்கப்பட்ட கீழேயுள்ள ஸ்னாப்ஷாட்டில் இருந்து நாம் காண்கிறபடி, நிதிநிலை அறிக்கையின் முக்கிய கவனம் வருமான அறிக்கைகள், இருப்புநிலை மற்றும் பணப்புழக்கம் ஆகியவற்றை தயாரிப்பதாகும்.

ஆதாரம்: கோல்கேட் 10 கே ஃபைலிங்ஸ்

நிதிக் கணக்கியல் செயல்முறையின் வரைகலைப் பிரதிநிதித்துவம் பின்வருமாறு:

# 2 - செலவு கணக்கியல்

பல்வேறு தயாரிப்புகளுக்கு செலவு செய்வதற்கான பார்வையில் செலவு கணக்கியல் நன்மை பயக்கும். அதன் உற்பத்தியில் பல்வேறு மூலப்பொருட்கள், செயல்முறைகள் மற்றும் பொருட்கள் தேவைப்படும் சிக்கலான தயாரிப்புகளுக்கான விலை விலையை பெற இது உதவுகிறது. ஒவ்வொரு தயாரிப்புடன் தொடர்புடைய முக்கிய செலவுகள் (நிலையான மற்றும் மாறி) மற்றும் தயாரிப்புகளுக்கான இடைவெளி-புள்ளி புள்ளியையும் அடையாளம் காண இது உதவுகிறது.

எந்தவொரு நிறுவனத்திற்கும் இது ஒரு அத்தியாவசிய நோக்கத்திற்கு உதவுகிறது. இது ஒரு விலையைப் பெறுகிறது, இது உற்பத்தியின் விற்பனை விலையை கணக்கிட உதவுகிறது. நிறுவனத்தால் பராமரிக்கப்பட வேண்டிய விளிம்பு சதவீதம், சந்தை போட்டித்திறன், தயாரிப்பு விற்பனையில் ஈடுபடும் உத்தி போன்ற பல்வேறு அளவுருக்களின் அடிப்படையில் விற்பனை விலை பெறப்படும்.

நீங்கள் செலவு கணக்கியலை தொழில் ரீதியாகக் கற்றுக்கொள்ள விரும்பினால், செலவு கணக்கியல் குறித்த பாடத்தின் 14+ வீடியோ நேரங்களைப் பார்க்க விரும்பலாம்.

# 3 - நிர்வாக கணக்கியல்

இந்த பிரிவு திட்டமிடல் மற்றும் ஆதரவு முடிவுகளுடன் தொடர்புடையது. கணக்கியலின் பிற துறைகளால் ஒழுங்கமைக்கப்பட்ட தரவு மேலும் பகுப்பாய்வு செய்யப்படுகிறது, திட்டமிடவும், மூலோபாய முடிவுகளை எடுக்கவும், மற்றும் ஒரு வரைபடத்தை தயாரிக்கவும். இங்கே, தலைமை நிதி அதிகாரி, தலைமை நிர்வாக அதிகாரி, மேலாளர்கள் மற்றும் பிற உயர் மட்ட நிர்வாகிகள் போன்ற உள் பார்வையாளர்களுக்காக தினசரி / வாராந்திர / மாதாந்திர அடிப்படையில் அறிக்கைகள் (எம்ஐஎஸ் - மேலாண்மை தகவல் அமைப்பு) தயாரிக்கப்படுகின்றன. நிறுவனம். அறிக்கைகள் ஒரு சிறந்த முன்னோக்கைப் பெறவும், தகவலறிந்த முடிவுகளை எடுக்கவும் உதவுகின்றன. இந்த முடிவுகளில் சில அடங்கும் - மூலதன பட்ஜெட், போக்கு பகுப்பாய்வு, முன்கணிப்பு போன்றவை.

வரி கணக்கியல், மனித வள கணக்கியல், அரசு கணக்கியல் போன்றவை வேறு சில வகையான கணக்கியல்.

தணிக்கை என்றால் என்ன?

தணிக்கை என்பது நிதிநிலை அறிக்கைகளின் சரிபார்ப்பு, சரிபார்ப்பு மற்றும் மதிப்பீடு ஆகியவற்றின் செயல்பாடாகும். ஒரு நிறுவனத்தின் கணக்கியல் பதிவுகளின் அடிப்படையில் நிதி அறிக்கைகள் தயாரிக்கப்படுவதால், கணக்கியல் பதிவுகளை சரிபார்ப்பதையும் தணிக்கை உள்ளடக்கியது.

நிதி அறிக்கைகள் மூலம் குறிப்பிடப்படும் கணக்கியல் தகவலின் செல்லுபடியாகும் நம்பகத்தன்மையையும் தீர்மானிக்க இது உதவுகிறது.

தணிக்கை என்பது ஒரு பிரேத பரிசோதனை நடவடிக்கை என்று கூறலாம். ஒரு குறிப்பிட்ட வருடத்திற்கு நிதிக் கணக்கியல் செயல்முறை முடிந்ததும், தணிக்கை செய்வதற்கான செயல்முறை தொடங்கலாம்.

தணிக்கை வெளிப்புற தணிக்கை மற்றும் உள் தணிக்கை என பிரிக்கலாம்

| பல்வேறு தயாரிப்புகளுக்கு செலவு |

:

| பல்வேறு தயாரிப்புகளுக்கு செலவு |

கணக்கியல் எதிராக தணிக்கை - முதல் 11 வேறுபாடுகள்

| சீனியர் எண். | புள்ளி வேறுபாடு | கணக்கியல் | தணிக்கை |

| 1 | வரையறை (கணக்கியல் எதிராக தணிக்கை) | கணக்கியல் என்பது ஒரு நிறுவனத்தின் பணப் பதிவுகளை நிதி அறிக்கைகளைத் தயாரிப்பதற்கு உதவக்கூடிய வகையில் பராமரிக்கும் ஒரு செயலாகும், இது நிறுவனத்தின் வணிகத்தைப் பற்றிய துல்லியமான மற்றும் நியாயமான பார்வையை வழங்கும். | தணிக்கை என்பது கணக்கியல் செயல்பாட்டின் மூலம் தயாரிக்கப்பட்ட நிதி பதிவுகள் / அறிக்கைகளின் மதிப்பீடு ஆகும். நிதி அறிக்கைகளின் நம்பகத்தன்மையை உறுதி செய்வதே இதன் நோக்கம். |

| 2 | கட்டுப்பாட்டாளர்கள் (கணக்கியல் எதிராக தணிக்கை) | கணக்கியல் தரநிலைகள் சர்வதேச கணக்கியல் வாரியங்களால் வழங்கப்படுகின்றன, அவை நிதிநிலை அறிக்கைகளைத் தயாரிக்கும்போது கடைபிடிக்க வேண்டும். | தணிக்கை தரநிலைகள் சர்வதேச தணிக்கை வாரியங்களால் வழங்கப்படுகின்றன, அவை நிதிநிலை அறிக்கைகளைத் தணிக்கை செய்யும்போது கடைபிடிக்க வேண்டும். |

| 3 | நோக்கம் (கணக்கியல் எதிராக தணிக்கை) | பல்வேறு பயனர்களுக்கு நிதி அறிக்கைகளின் துல்லியமான மற்றும் நியாயமான பார்வையை வழங்க | நிதி அறிக்கையின் உண்மை மற்றும் நேர்மையான பார்வையின் நம்பகத்தன்மையை சரிபார்க்க |

| 4 | முக்கிய வகைகள் (கணக்கியல் எதிராக தணிக்கை) | கணக்கியலின் சில துணைத் தலைவர்கள் பின்வருமாறு:

| தணிக்கை பின்வருமாறு பிரிக்கப்படலாம்:

|

| 5 | முக்கிய வழங்கல்கள் (கணக்கியல் எதிராக தணிக்கை) | நிதிநிலை அறிக்கைகள் கணக்கியலின் முக்கியமான வழங்கல் ஆகும், மேலும் இது பின்வருவனவற்றை உள்ளடக்கியது:

| ஒரு தணிக்கை அறிக்கை தணிக்கைக்கு வழங்கக்கூடிய ஒரு முக்கிய அம்சமாகும், மேலும் பின்வருவனவற்றில் வகைப்படுத்தலாம்:

|

| 6 | மூலம் செய்யப்படுகிறது (கணக்கியல் எதிராக தணிக்கை) | புத்தகக் காவலர்கள் மற்றும் கணக்காளர்கள் | தணிக்கையாளர்கள் (ஒரு தணிக்கையாளருக்கு கணக்கியல் அறிவு இருப்பது அவசியம். முழுமையான அறிவு இல்லாமல், ஒரு தணிக்கையாளர் நிதி அறிக்கைகளை சான்றளிக்க முடியாது. மறுபுறம், ஒரு கணக்காளர் தணிக்கை செயல்முறைகளை நன்கு அறிந்திருக்க வேண்டியதில்லை) |

| 7 | முக்கிய திறன்கள் தேவை (கணக்கியல் எதிராக தணிக்கை) | ஒரு தணிக்கையாளருக்குத் தேவையான சில முக்கியமான திறன்கள்:

| ஒரு தணிக்கையாளருக்குத் தேவையான சில முக்கியமான திறன்கள்:

|

| 8 | அன்றாட நடவடிக்கைகள் சம்பந்தப்பட்டுள்ளன (கணக்கியல் எதிராக தணிக்கை) | ஒரு கணக்காளரின் தினசரி செயல்பாடுகள் பின்வருவனவற்றை உள்ளடக்கும்:

| ஒரு தணிக்கையாளரின் அன்றாட நடவடிக்கைகள் பின்வருவனவற்றை உள்ளடக்கும்:

|

| 9 | பொறுப்புகளின் நிலை (கணக்கியல் எதிராக தணிக்கை) | ஒரு கணக்காளர் என்பது நிறுவனத்தின் நடுத்தர அளவிலான நிர்வாகத்தின் ஒரு பகுதியாகும். இங்கே, நிறுவனத்தின் நிதி நிலை குறித்த உண்மையான மற்றும் நியாயமான பார்வையை பல்வேறு பங்குதாரர்களுக்கு முன்வைப்பதே பொறுப்பு. குறிப்பு: நிறுவனத்தின் நிதி முடிவுகளை கையாளுவதற்கு கணக்காளர் ஒரு நிலையில் இருப்பதால் இந்த வழக்கில் முழுமையான பின்னணி சோதனை தேவைப்படுகிறது. | ஒரு தணிக்கையாளர் உள் மற்றும் நிறுவனத்திற்கு வெளிப்புறமாக இருக்கலாம். ஒரு உள் தணிக்கையாளரின் விஷயத்தில், அவர் / அவள் அமைப்பின் நடுத்தர அளவிலான நிர்வாகத்தின் ஒரு பகுதியாக இருப்பார். வெளிப்புற தணிக்கையாளரின் விஷயத்தில், நிறுவனங்கள் தொழில்துறையில் நன்கு அறியப்பட்ட சான்றளிக்கப்பட்ட தணிக்கை நிறுவனங்களைத் தேர்வு செய்கின்றன. ஒரு வகையில், கணக்காளரை விட தணிக்கையாளரின் பொறுப்பின் அளவு அதிகம். அவர்கள் வழங்கிய அறிக்கை கணக்காளர் செய்த பணிக்கான சான்றிதழ் ஆகும். குறிப்பு: ஒரு கணக்காளர் பணியை ஒரு தணிக்கையாளர் சான்றளிப்பதால், இந்த விஷயத்தில் கூட ஒரு முழுமையான பின்னணி சோதனை தேவைப்படுகிறது. ஒரு தணிக்கையாளர் தனது / அவள் கடமைகளைச் செய்வதில் கவனமாக இல்லாவிட்டால், கணக்கியல் குழுவுக்கு ஏராளமான மோசடி வாய்ப்புகள் இருக்கலாம். |

| 10 | தொடக்க புள்ளியாக (கணக்கியல் எதிராக தணிக்கை) | கணக்கியலின் தொடக்கப் புள்ளி புத்தக பராமரிப்பு, அதாவது, நிறுவனத்தின் நிதி விவகாரங்களின் பதிவுகளை பராமரித்தல், பின்னர் இது நிறுவனத்தின் நிதிநிலை அறிக்கைகளைத் தயாரிக்கப் பயன்படுகிறது. | ஒரு கணக்காளரின் பணி முடிந்ததும் தணிக்கை தொடங்குகிறது. நிதி அறிக்கைகள் தயாரிக்கப்பட்டவுடன், தணிக்கையாளர் நிதி அறிக்கைகளின் முழுமையையும் துல்லியத்தையும் சரிபார்க்கத் தொடங்குகிறார். |

| 11 | காலம் (கணக்கியல் எதிராக தணிக்கை) | இது நடந்துகொண்டிருக்கும் செயல்பாடு. நிதி அறிக்கைகள் காலாண்டு மற்றும் வருடாந்திர அடிப்படையில் தயாரிக்கப்படலாம், ஆனால் பத்திரிகை உள்ளீடுகள் மற்றும் பிற கணக்கியல் செயல்பாடுகளை பதிவு செய்வது தொடர்ச்சியான செயல்முறையாகும். | இது ஒரு குறிப்பிட்ட கால செயல்பாடு. நிதி அறிக்கைகளின் வருடாந்திர தணிக்கை என்பது பெரும்பாலான நாடுகளில் ஒரு சட்டரீதியான தேவை. பல நிறுவனங்கள் காலாண்டு அடிப்படையில் தணிக்கை செய்ய விரும்புகின்றன. |

முடிவுரை

பைனான்ஸ் வெர்சஸ் ஆடிட்டிங் என்பது ஒன்றோடொன்று தொடர்புடையது மற்றும் ஒருவருக்கொருவர் கைகோர்த்துச் செல்லுங்கள். கணக்காளர் செய்த வேலை தணிக்கையாளரால் சான்றளிக்கப்படுகிறது. நிறுவனத்தில் அடிப்படை கணக்கியல் கட்டமைப்பை நிறுவவில்லை என்றால் தணிக்கையாளரின் பணிக்கு எந்த அர்த்தமும் இருக்காது. மேலும், கணக்காளர் செய்த பணியைச் சான்றளிக்க யாரும் இல்லை என்றால், நிதிநிலை அறிக்கைகளில் வழங்கப்பட்ட தரவின் நம்பகத்தன்மை குறித்து உறுதியாக இருக்கும். கணக்காளர்களால் செய்யப்படும் பணிக்கு ஒரு தணிக்கையாளர் மதிப்பு சேர்க்கிறார்.

மேலும், இருவரும் கைகோர்த்து செயல்பட முடியும், குறிப்பாக நிறுவனத்தில் செயல்முறைகளை அமைப்பதில். கணக்காளரால் வடிவமைக்கப்பட்ட மற்றும் செயல்படுத்தப்பட்ட கட்டுப்பாடுகள் தணிக்கையாளரால் சோதிக்கப்படலாம். கட்டுப்பாட்டு இடைவெளிகள், ஏதேனும் இருந்தால், அவை அதிக ஆபத்துள்ள பகுதிகள், தணிக்கையாளர்களால் சுட்டிக்காட்டப்படலாம். தணிக்கையாளர்கள் தங்கள் அனுபவத்தையும் நிபுணத்துவத்தையும் பயன்படுத்தலாம் மற்றும் செயல்முறை மேம்பாடுகளுக்கு சாத்தியமான பரிந்துரைகள் / தீர்வுகளை வழங்கலாம். சிறந்த இடர் மேலாண்மைக்கு கணக்காளரால் இவை செயல்படுத்தப்படலாம்.

கணக்காளர்கள் மற்றும் தணிக்கையாளர்களால் ஒன்றாக அமைக்கப்பட்ட இந்த உள் கட்டுப்பாடுகள் பொதுவாக நிர்வாகத்தால் அங்கீகரிக்கப்படுகின்றன. அவை ஒரு கையேடு தயாரிப்பாளர்-சரிபார்ப்பு முறையைப் போலவே எளிமையாக இருக்கக்கூடும், அங்கு ஒரு தயாரிப்பாளர் ஒரு ஆவணத்தைத் தயாரிப்பார் (எ.கா., ஒரு பண வவுச்சர்) மற்றும் அதை ஒரு உயர்ந்தவரால் அங்கீகரிக்க முடியும். இந்த கட்டுப்பாடுகள் ஈஆர்பியில் உள்ளடிக்கிய அம்சத்தைப் போலவும் சிக்கலானதாக இருக்கலாம், இது தனித்துவமான நிறுவன அடையாள எண்ணைச் சரிபார்ப்பதன் மூலம் நகல் விற்பனையாளர் லெட்ஜரை உருவாக்குவதை முன்னிலைப்படுத்தவும் அனுமதிக்காது.