ஒத்திவைக்கப்பட்ட வரி (பொருள்) | ஒத்திவைக்கப்பட்ட வரி செலவைக் கணக்கிடுங்கள்

ஒத்திவைக்கப்பட்ட வரி என்றால் என்ன?

ஒத்திவைக்கப்பட்ட வரி என்பது நிறுவனத்தில் வரி அதிகாரிகளுக்கு வரி செலுத்தப்படும் தேதிக்கும், அத்தகைய வரியின் சம்பாத்தியத்திற்கும் இடையிலான நேர வேறுபாடுகள் காரணமாக நிறுவனத்தில் எழும் விளைவு, அதாவது கணக்கியல் காலங்களில் ஒன்றில் வரிகளாக எழும் வரிகளின் வேறுபாடுகள் அந்த காலகட்டத்தில் பணம் செலுத்தப்படவில்லை அல்லது அதிக கட்டணம் செலுத்தப்படவில்லை.

“ஒத்திவைக்கப்பட்ட வரிச் செலவு” என்பது நிறுவனத்தின் கணக்கியல் முறையின் அடிப்படையில் கணக்கிடப்படும் வரிவிதிப்பு வருமானம் மற்றும் வரிச் சட்டங்களின் அடிப்படையில் கணக்கிடப்பட்ட கணக்கியல் வருமானம் ஆகியவற்றிலிருந்து எழும் இருப்புநிலைக் குறிப்பில் வருமான வரி விளைவைக் குறிக்கிறது. மேலும், நேர வேறுபாடுகள் காரணமாக இது தற்காலிக அல்லது நிரந்தரமானது, இது தள்ளிவைக்கப்பட்ட வரிகள் காரணமாக வருமான வரி விளைவு என்றும் அழைக்கப்படலாம்.

வருமான அறிக்கையில் அறிக்கையிடப்பட்ட மொத்த வரிச் செலவு பொதுவாக வரிச் சட்டங்களின்படி நிறுவனத்தின் செலுத்த வேண்டிய வருமான வரிக்கு சமமாக இருக்காது என்பதற்கான காரணம் இதுதான்.

ஒத்திவைக்கப்பட்ட வரி வகைகள்

நேர வேறுபாட்டின் அடிப்படையில், இது இரண்டு வகைகளாக பரவலாக வகைப்படுத்தப்படலாம் - ஒத்திவைக்கப்பட்ட வரி சொத்து மற்றும் ஒத்திவைக்கப்பட்ட வரி பொறுப்பு. இப்போது, அவை ஒவ்வொன்றையும் தனித்தனியாகப் பார்ப்போம்:

# 1 - ஒத்திவைக்கப்பட்ட வரி சொத்து (டிடிஏ)

நிறுவனம் முன்கூட்டியே வரி செலுத்தியிருக்கும்போது அல்லது அதிக வரி செலுத்தியபோது டி.டி.ஏ நடைமுறைக்கு வருகிறது. வேறு வார்த்தைகளில் கூறுவதானால், ஒரு நிறுவனம் வரி விதிக்கக்கூடிய லாபத்தை விட குறைந்த லாபத்தை பதிவு செய்யும் போது, அது அதிக வரிகளை செலுத்துவதை முடிக்கிறது, இது இருப்புநிலைக் குறிப்பில் ஒத்திவைக்கப்பட்ட வரிச் சொத்தாக பிரதிபலிக்கிறது. இது ஒரு நிறுவனத்தின் இருப்புநிலைக் குறிப்பில் கொண்டு செல்லப்படுகிறது, இதனால் எதிர்காலத்தில் வரி விதிக்கக்கூடிய வருமானத்தைக் குறைக்க பயன்படுத்தலாம்.

# 2 - ஒத்திவைக்கப்பட்ட வரி பொறுப்பு (டி.டி.எல்)

நடப்பு காலத்திற்கு செலுத்த வேண்டிய வரி காரணமாக டி.டி.எல் நடைமுறைக்கு வருகிறது, ஆனால் இதுவரை செலுத்தப்படவில்லை. வேறு வார்த்தைகளில் கூறுவதானால், ஒரு நிறுவனம் வரி விதிக்கக்கூடிய இலாபத்தை விட அதிக லாபத்தை பதிவு செய்யும் போது, அது அறிக்கையிடப்பட்ட வரியை விட குறைவாகவே செலுத்துகிறது மற்றும் செயல்பாட்டில் அத்தகைய பொறுப்பு ஏற்படுகிறது. எதிர்கால வரி செலுத்துதல்தான் பொருத்தமான வரி அதிகாரிகளுக்கு நிறுவனம் செய்யும் என்று எதிர்பார்க்கப்படுகிறது.

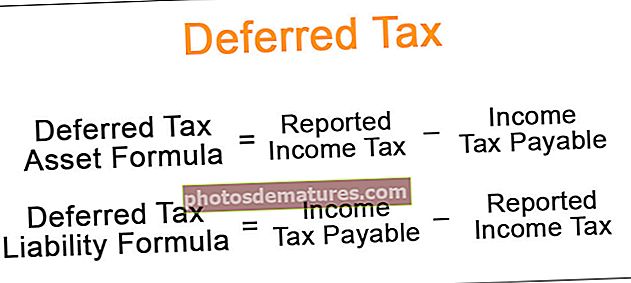

ஒத்திவைக்கப்பட்ட வரி சூத்திரம்

வருமான வரிச் சட்டங்களின்படி செலுத்த வேண்டிய வரிக்கும் நிறுவனத்தின் கணக்கு முறைப்படி அறிவிக்கப்பட்ட வரிக்கும் உள்ள வேறுபாட்டைக் கணக்கிடுவதன் மூலம் சூத்திரம் கணக்கிடப்படுகிறது. கணித ரீதியாக, இது,

ஒத்திவைக்கப்பட்ட வரி சொத்து சூத்திரம் = புகாரளிக்கப்பட்ட வருமான வரி - செலுத்த வேண்டிய வருமான வரிஒத்திவைக்கப்பட்ட வரி பொறுப்பு சூத்திரம் = செலுத்த வேண்டிய வருமான வரி - அறிக்கையிடப்பட்ட வருமான வரி

ஒத்திவைக்கப்பட்ட வரி செலவினத்திற்கான எடுத்துக்காட்டுகள்

இதை நன்கு புரிந்துகொள்ள சில எளிய மற்றும் மேம்பட்ட எடுத்துக்காட்டுகளைப் பார்ப்போம்.

இந்த ஒத்திவைக்கப்பட்ட வருமான வரி எக்செல் வார்ப்புருவை இங்கே பதிவிறக்கம் செய்யலாம் - ஒத்திவைக்கப்பட்ட வருமான வரி எக்செல் வார்ப்புருஎடுத்துக்காட்டு # 1

10 வருட பயனுள்ள வாழ்க்கையுடன் 10,000 டாலர் மதிப்புள்ள புதிய மொபைலை நிறுவனம் வாங்கிய ஒரு உதாரணத்தை எடுத்துக் கொள்வோம். நிறுவனத்தின் அறிக்கை மற்றும் வரி அறிக்கையிடல் ஆகிய இரண்டிற்கும் நிறுவனம் நேர்-வரி முறையைப் பயன்படுத்துகிறது. இருப்பினும், நிறுவனம் சொத்தை 15% ஆகக் குறைக்கிறது, ஆனால் வருமான வரித் துறை சொத்துக்கு 20% தேய்மான வீதத்தை பரிந்துரைக்கிறது. விகிதத்தில் வேறுபாடு இருப்பதால் உருவாக்கப்பட்ட டி.டி.ஏவைத் தீர்மானிக்கவும். நிறுவனம் ஈபிஐடிடிஏ $ 5,000, வட்டி செலவு $ 800, மற்றும் பயனுள்ள வரி விகிதம் 35% என அறிவித்தது என்பதை நினைவில் கொள்க.

தீர்வு:

எனவே, கணக்கீடு பின்வருமாறு,

= ($5,000 – 15% * $10,000 – $800) * 35% – ($5,000 – 20% * $10,000 – $800) * 35%

= $945 – $770

டி.டி.ஏ = $ 175

எனவே, முதல் ஆண்டின் இறுதியில் அறிவிக்கப்பட்ட டி.டி.ஏ $ 175 ஆகும்.

எடுத்துக்காட்டு # 2

நான்கு வருடங்கள் பயனுள்ள வாழ்க்கை மற்றும் worth 2,000 மதிப்புள்ள உபகரணங்களின் உதாரணத்தை எடுத்துக்கொள்வோம். வரி அறிக்கையிடல் நோக்கங்களுக்காக இரட்டை குறைந்து வரும் முறையைப் பயன்படுத்தும் அதே வேளையில், நிறுவனம் நேர்-வரி முறையின் படி தேய்மானத்தை பதிவு செய்கிறது. அறிக்கை செய்யப்பட்ட ஈபிஐடிடிஏ மற்றும் வட்டி செலவு ஆகியவை ஒவ்வொரு ஆண்டும், 500 2,500 மற்றும் $ 200 ஆக இருந்தால், பொருந்தக்கூடிய வரி விகிதம் 35% ஆக இருந்தால், ஆண்டு 1, ஆண்டு 2, ஆண்டு 3 மற்றும் 4 ஆம் ஆண்டின் முடிவில் மொத்த டி.டி.எல்.

தீர்வு:

எனவே, ஆண்டு 1 க்கான கணக்கீடு பின்வருமாறு,

ஆண்டு 1 = $ 175 க்கான டி.டி.எல்

இதேபோல், 2 முதல் 4 ஆம் ஆண்டிற்கான ஒத்திவைக்கப்பட்ட வரி பொறுப்பைக் கணக்கிடலாம்.

ஒத்திவைக்கப்பட்ட வரிச் செலவின் விளைவைக் கைப்பற்ற ஒரு அட்டவணையை வரைவோம்.

விவரம் கணக்கிட மேலே கொடுக்கப்பட்ட எக்செல் வார்ப்புருவைப் பார்க்கவும்.

எனவே, இந்த விஷயத்தில், வரி விதிக்கக்கூடிய இலாபத்தை விட அதிக லாபத்தை நிறுவனம் முன்பதிவு செய்துள்ளதால், 1 ஆம் ஆண்டில் டி.டி.எல் உருவாக்கப்படுவதைக் காணலாம். இருப்பினும், 2 ஆம் ஆண்டில், அறிவிக்கப்பட்ட வரி செலுத்த வேண்டிய வரிக்கு சமம், எனவே வருமான வரி விளைவு இல்லை. ஆண்டு 3 முதல், அறிவிக்கப்பட்ட வரி செலுத்த வேண்டிய வரியை விட குறைவாக உள்ளது, எனவே மீதமுள்ள டி.டி.எல் கள் குறைக்கத் தொடங்குகின்றன.

இருப்புநிலைக் குறிப்பில் பதிவான ஒட்டுமொத்த வரிக் கடன்கள் முறையே ஆண்டு 1, ஆண்டு 2, ஆண்டு 3 மற்றும் ஆண்டு 4 முடிவில் $ 175, $ 175, $ 88 மற்றும் $ 0 ஆக இருந்தது.

முடிவுரை

ஒத்திவைக்கப்பட்ட வரிச் செலவு, தற்போதுள்ள முதலீட்டாளர்களுக்கும் வருங்கால முதலீட்டாளர்களுக்கும் மிக முக்கியமான தகவலாக இருக்கக்கூடும், ஏனெனில் ஒரு நிறுவனத்தின் இருப்புநிலைக் குறிப்பை அதன் வருமான அறிக்கையுடன் கடக்க விரும்புவதால், குறிப்பிட்ட காலப்பகுதியில் நிறுவனத்திற்கு ஏதேனும் வரி செலுத்த வேண்டுமா என்பதை சரிபார்க்க வேண்டும்.