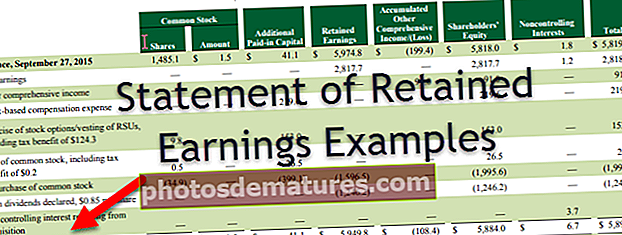

தக்க வருவாய் எடுத்துக்காட்டுகளின் அறிக்கை (விளக்கங்களுடன்)

தக்க வருவாய் அறிக்கையின் எடுத்துக்காட்டுகள்

தக்க வருவாயின் அறிக்கை நிதிக் காலத்தில் தக்க வருவாய் எவ்வாறு மாறிவிட்டது என்பதைக் காட்டுகிறது. இந்த நிதிநிலை அறிக்கை தக்க வருவாயின் தொடக்க இருப்பு, முடிவு சமநிலை மற்றும் நல்லிணக்கத்திற்கு தேவையான பிற தகவல்களை வழங்குகிறது. தக்க வருவாய் அறிக்கையின் சில எடுத்துக்காட்டுகளைப் பார்ப்போம். இந்த எடுத்துக்காட்டுகளில் பல சூழ்நிலைகள் / மாறுபாடுகளை நாங்கள் நிவர்த்தி செய்ய முயற்சிப்போம், ஆனால் இந்த சூழ்நிலைகள் முழுமையாக முழுமையானவை அல்ல என்பதை நினைவில் கொள்க, மேலும் கீழேயுள்ள எடுத்துக்காட்டுகளில் கொடுக்கப்பட்டுள்ளவற்றிலிருந்து மாறுபடும் விஷயங்களை நீங்கள் சந்திக்க நேரிடும். இருப்பினும், தக்க வருவாயின் அறிக்கையின் பின்னணியில் உள்ள முக்கிய பகுத்தறிவு மற்றும் கருத்து அப்படியே இருப்பதை நீங்கள் நினைவில் கொள்ள வேண்டும்.

தக்க வருவாயின் அறிக்கையின் முதல் 4 நிஜ வாழ்க்கை எடுத்துக்காட்டுகள்

தக்க வருவாயின் அறிக்கையின் எடுத்துக்காட்டுகள் கீழே.

தக்க வருவாய் அறிக்கை எக்செல் வார்ப்புருவின் எடுத்துக்காட்டுகளை இங்கே பதிவிறக்கம் செய்யலாம் - தக்க வருவாய் அறிக்கையின் எடுத்துக்காட்டுகள் எக்செல் வார்ப்புரு

எடுத்துக்காட்டு # 1 - கே.எம்.பி லிமிடெட்

KMP லிமிடெட் 20X8 டிசம்பர் 31 ஆம் தேதியுடன் முடிவடைந்த ஆண்டிற்கான நிகர வருமானம் 000 84000 என அறிவித்தது. ஜனவரி 1, 20X8 இல் தக்க வருவாய் 000 47000 ஆகும். நிறுவனம் 20X8 ஆம் ஆண்டில் எந்த ஈவுத்தொகையும் செலுத்தவில்லை.

எனவே, தக்க வருவாயின் அறிக்கை இருக்கும் -

கணக்கீடு:

டிசம்பர் 31 அன்று தக்க வருவாய் 20X8 = ஜனவரி 1, 20X8 இல் தக்க வருவாய் + நிகர வருமானம் - ஈவுத்தொகை செலுத்தப்பட்டது

= 47000 + 84000 – 0

= $ 131,000

எடுத்துக்காட்டு # 2 - சோகோசா

நீங்கள் 20X6 ஆம் ஆண்டில் சோகோசா என்ற வீட்டில் சாக்லேட் நிறுவனத்தைத் தொடங்கினீர்கள். நிகர வருமானம் (நிகர இழப்பு) மற்றும் செலுத்தப்பட்ட ஈவுத்தொகை 20X6-20X9 ஆண்டுகளுக்கு கீழே கொடுக்கப்பட்டுள்ளன.

நான்கு ஆண்டுகளுக்கான தக்க வருவாய் (திரட்டப்பட்ட பற்றாக்குறை) கீழே குறிப்பிடப்பட்டுள்ளது:

தக்க வருவாய் ஆண்டு 20 எக்ஸ் 6

- ஆண்டு 20 எக்ஸ் 6:தக்க வருவாய் (திரட்டப்பட்ட பற்றாக்குறை) = தக்க வருவாய் தொடங்குதல் + நிகர வருமானம் (நிகர இழப்பு) - ஈவுத்தொகை

- = 0 – 90000 – 0

- = -90,000

20X6 ஆம் ஆண்டில் -90,000 குவிக்கப்பட்ட பற்றாக்குறை உள்ளது. (தக்க வருவாயின் எதிர்மறை முடிவு திரட்டப்பட்ட பற்றாக்குறையை குறிக்கிறது என்பதை நினைவில் கொள்க)

தக்க வருவாய் ஆண்டு 20 எக்ஸ் 7

- ஆண்டு 20 எக்ஸ் 7:தக்க வருவாய் (திரட்டப்பட்ட பற்றாக்குறை) = தக்க வருவாய் தொடங்குதல் + நிகர வருமானம் (நிகர இழப்பு) - ஈவுத்தொகை

- = -90000 – 40000 – 0

- = -13000

20X7 ஆம் ஆண்டில் -130,000 குவிக்கப்பட்ட பற்றாக்குறை உள்ளது

தக்க வருவாய் ஆண்டு 20 எக்ஸ் 8

- ஆண்டு 20 எக்ஸ் 8:தக்க வருவாய் (திரட்டப்பட்ட பற்றாக்குறை) = தக்க வருவாய் தொடங்குதல் + நிகர வருமானம் (நிகர இழப்பு) - ஈவுத்தொகை

- = -130,000 + 135000 – 0

- = 5000

20X8 ஆம் ஆண்டில் $ 5000 வருவாயை நாங்கள் வைத்திருக்கிறோம்

தக்க வருவாய் ஆண்டு 20 எக்ஸ் 9

- ஆண்டு 20 எக்ஸ் 9:தக்க வருவாய் (திரட்டப்பட்ட பற்றாக்குறை) = தக்க வருவாய் தொடங்குதல் + நிகர வருமானம் (நிகர இழப்பு) - ஈவுத்தொகை

- = 5000 + 210000 – 30000

- = 185000

இவ்வாறு, 20X9 ஆம் ஆண்டில், 185,00 வருவாய் ஈட்டியுள்ளோம்

தக்க வருவாய் மற்றும் திரட்டப்பட்ட தேய்மானம் ஆகியவை கீழே உள்ள அட்டவணையில் சுருக்கப்பட்டுள்ளன:

எடுத்துக்காட்டு # 3 - டீ பிரைவேட் லிமிடெட்

* இந்த எடுத்துக்காட்டு நிறுவனம் செலுத்தும் சூழ்நிலையைப் பற்றி விவாதிக்கிறது ரொக்க ஈவுத்தொகை

டிசம்பர் 31, 20X8 உடன் முடிவடைந்த ஆண்டிற்கான டீ பிரைவேட் லிமிடெட் நிகர வருமானம் 0 260,000 ஆகும். மேலும், அதே ஆண்டின் தொடக்கத்தில் தக்கவைக்கப்பட்ட வருவாய், 000 70,000 ஆகும். இந்நிறுவனம் அதன் பொதுவான பங்குகளில் 10000 பங்குகளை நிலுவையில் கொண்டுள்ளது. நிறுவனம் அதன் ஒவ்வொரு பங்கிற்கும் $ 1 ஈவுத்தொகையை செலுத்துகிறது.

எனவே, தக்க வருவாயை இவ்வாறு கணக்கிடலாம் -

கணக்கீடு:

- டிசம்பர் 31 அன்று தக்க வருவாய் 20X8 = ஆண்டின் தொடக்கத்தில் தக்க வருவாய் + நிகர வருமானம் - பண ஈவுத்தொகை செலுத்தப்பட்டது

- = 260000 + 70000 – (10000 * $1)

- = 260000 + 70000 – 10000

- = 320000

எடுத்துக்காட்டு # 4 - சுப்ரீம் லிமிடெட்

* இந்த எடுத்துக்காட்டு நிறுவனம் செலுத்தும் சூழ்நிலையைப் பற்றி விவாதிக்கிறது பங்கு ஈவுத்தொகை

சுப்ரீம் லிமிடெட் ஜனவரி 1, 20X5 அன்று 000 38000 வருவாயைத் தக்க வைத்துக் கொண்டது. இந்த ஆண்டு நிகர வருமானம் 4 164000 என்று நிறுவனம் தெரிவித்துள்ளது. இந்த ஆண்டுக்கான நல்ல நிகர வருமானத்தைப் பார்க்கும் நிறுவனம், பங்குகள் சந்தையில் ஒரு பங்கிற்கு 14 டாலர் என்ற அளவில் வர்த்தகம் செய்யும்போது 10000 பொதுவான பங்குகளில் 10% பங்கு ஈவுத்தொகையை செலுத்த முடிவு செய்தது.

எனவே, தக்க வருவாயை இவ்வாறு கணக்கிடலாம் -

கணக்கீடு:

- டிசம்பர் 31 அன்று தக்க வருவாய் 20X5 = ஜனவரி 1, 20X5 இல் தக்க வருவாய் + நிகர வருமானம் - பங்கு ஈவுத்தொகை செலுத்தப்பட்டது

- = 38000 + 164000 – (0.10 * 10000 * 14)

- = 38000 + 164000 -14000

- = $ 188,000

முடிவுரை

பங்குதாரர்களுக்கு ஈவுத்தொகை (ரொக்கம் / பங்கு) செலுத்தப்பட்ட பின்னர் ஒரு நிறுவனத்திடம் எஞ்சியிருக்கும் நிகர வருமானத்தின் அளவை அளவிட தக்க வருவாய் எங்களுக்கு உதவுகிறது என்பதை நாம் நினைவில் கொள்ள வேண்டும். இந்த புரிதல் தக்க வருவாயின் அறிக்கையின் விளக்கத்தையும் விளக்கத்தையும் எங்களுக்கு மிகவும் உள்ளுணர்வு செய்யும்.