கடன் ஆபத்து எடுத்துக்காட்டுகள் | விளக்கத்துடன் கடன் அபாயங்களின் முதல் 3 எடுத்துக்காட்டுகள்

கடன் ஆபத்து எடுத்துக்காட்டுகள்

பின்வரும் கடன் இடர் எடுத்துக்காட்டு மிகவும் பொதுவான கடன் அபாயத்தின் ஒரு சுருக்கத்தை வழங்குகிறது. இதுபோன்ற ஆயிரக்கணக்கான அபாயங்கள் இருப்பதால் ஒவ்வொரு சூழ்நிலையிலும் ஒவ்வொரு மாறுபாட்டையும் நிவர்த்தி செய்யும் முழுமையான எடுத்துக்காட்டுகளை வழங்க முடியாது.

கடன் அபாயங்கள் கடனில் ஏற்படும் இழப்பின் அபாயங்களைக் குறிக்கின்றன, கடன் வாங்குபவர் கடனின் கொள்கை மற்றும் தொடர்புடைய வட்டித் தொகையை கடனளிப்பவருக்கு உரிய தேதிகளில் திருப்பிச் செலுத்தத் தவறும் போது ஏற்படுகிறது. இந்த பிரிவில், கடன் அபாயங்களை நன்கு புரிந்துகொள்ள சில நடைமுறை எடுத்துக்காட்டுகளைப் பார்ப்போம்.

- கடனளிப்பவர் எதிர் தரப்பினருக்கு கடன் வழங்கும்போது (கடன்கள், விலைப்பட்டியல்களில் வரவு, பத்திரங்கள் அல்லது காப்பீட்டில் முதலீடு செய்தல்), கடனளிப்பவருக்கு வரவு வைக்கப்பட்ட தொகையை எதிர் கட்சியிடமிருந்து திரும்பப் பெறாமல் இருக்க எப்போதும் ஆபத்து உள்ளது. இத்தகைய அபாயங்கள் கடன் அபாயங்கள் அல்லது எதிர் அபாயங்கள் என அழைக்கப்படுகின்றன.

- கடனளிப்பவருக்கு கடன்களை திருப்பிச் செலுத்துவதற்கான கடனாளியின் ஒட்டுமொத்த திறனை இது கணக்கிடுகிறது. கடன் அபாயங்களைத் தவிர்க்க அல்லது குறைக்க, கடன் வழங்குபவர் பொதுவாக கடன் வாங்கியவரின் நம்பகத்தன்மையையும் பின்னணியையும் சரிபார்க்கிறார்.

- அதிக நம்பகத்தன்மையுடன் (குறைந்த கடன் அபாயங்கள் என்று பொருள்) ஒரு கடன் வாங்குபவர் ஒப்பந்தத்தில் எந்தவொரு பிணையையும் இணைக்காமல் அதிக அளவு கடன்களைப் பெற முடியும், இல்லையெனில் பிணையமாக இணைக்கப்பட்ட பாதுகாப்பின் மதிப்புக்கு ஏற்ப கடன் ஒதுக்கப்படும்.

சிறந்த 3 கடன் அபாயங்கள் எடுத்துக்காட்டுகள்

ஒவ்வொரு உதாரணம் கடன் ஆபத்து தலைப்பு, தொடர்புடைய காரணங்கள் மற்றும் கூடுதல் கருத்துகள் தேவை எனக் கூறுகிறது.

எடுத்துக்காட்டு # 1

டோனி வங்கி நிலையான வைப்புகளில் தனது சேமிப்பை சில கார்ப்பரேட் பத்திரங்களில் முதலீடு செய்ய விரும்புகிறார், ஏனெனில் அது அதிக வருமானத்தை அளிக்கும். எவ்வாறாயினும், பத்திரங்களில் எதிர் தரப்பு இயல்புநிலை அபாயங்கள் அல்லது கடன் அபாயங்கள் அடங்கும் என்பதை அவர் அறிவார், அதாவது பத்திர வழங்குபவர் இயல்புநிலை பெறுவார் மற்றும் டோனி வாக்குறுதியளிக்கப்பட்ட பணப்புழக்கங்கள் எதையும் பெறப்போவதில்லை.

எனவே டோனி இந்த அபாயங்களை விலை நிர்ணயம் செய்ய முடிவு செய்கிறார், அவர் வெளிப்படுத்தப் போகும் கூடுதல் அபாயத்திற்கு ஈடுசெய்ய வேண்டும். கடன் அபாயங்களின் இரண்டு அடிப்படை நடவடிக்கைகள் பின்வருமாறு அவர் காண்கிறார்: -

- கடன் இடர் மதிப்பெண்கள் - ஒவ்வொரு நிறுவனமும் தனிநபரும் கடன் வாங்குபவர்களின் ஆபத்தை அளவிட தரமான மற்றும் அளவு காரணிகளைப் பயன்படுத்துகின்றன. கடன் விண்ணப்பத்தை அனுமதிக்க அல்லது நிராகரிக்க கடன் வழங்குநர்கள் கடன் ஆபத்து மதிப்பெண்களைப் பயன்படுத்துகின்றனர். கிரெடிட் ஸ்கோர் ஒரு எண் வடிவத்தில் வெளிப்படுத்தப்படுகிறது, இது 300 முதல் 850 வரை இருக்கும், அங்கு 850 அதிகபட்ச கடன் மதிப்பெண் ஆகும்.

- பாண்ட் கடன் மதிப்பீடுகள் - பத்திரங்களை வெளியிடும் பொது வர்த்தக நிறுவனங்கள் மூடிஸ், ஸ்டாண்டர்ட் அண்ட் புவர் (எஸ் அண்ட் பி), ஃபிட்ச் போன்ற மதிப்பீட்டு நிறுவனங்களால் மதிப்பிடப்பட்டுள்ளன. மதிப்பீடு என்பது ஒரு அகரவரிசை வடிவத்தில் ஒரு தரமாகும், அது ஒரு பத்திரத்திற்கு ஒதுக்கப்படும். எ.கா. எஸ் அண்ட் பி இன் மதிப்பீடுகள் ஏஏஏ (பாதுகாப்பான நிறுவனம்) முதல் டி (இயல்புநிலையில் ஒரு நிறுவனம்) வரை மாறுபடலாம்.

மதிப்பிடப்பட்ட நிறுவனத்தில் முதலீடு செய்வதன் நன்மை என்னவென்றால், நிறுவனத்தின் கடன் அபாயத்தைப் பற்றி மதிப்பீட்டு முகவர் நிறுவனங்கள் என்ன நினைக்கிறார்கள் என்பதை முதலீட்டாளருக்கு உணர்வு உள்ளது. மேலும், இயல்புநிலை பரவல் எனப்படும் கூடுதல் ஆபத்தை எடுக்க முதலீட்டாளருக்கு பொருத்தமான பரவலை வசூலிக்க மதிப்பீடு உதவுகிறது.

எ.கா. டோனி ‘பிபிபி’ மதிப்பீட்டில் 10 ஆண்டு பத்திரத்தை வாங்கினார் என்று சொல்லலாம். இதேபோன்ற பத்திரத்திற்கான தற்போதைய இயல்புநிலை பரவல் 1.84% மற்றும் 10 ஆண்டு பத்திரத்திற்கான ஆபத்து இல்லாத விகிதம் 1.5% ஆகும். எனவே டோனி கோரிய வட்டி விகிதம் (1.84 + 1.5) 3.34% ஆக இருக்க வேண்டும்.

இருப்பினும், மதிப்பீட்டு முகவர் எப்போதும் துல்லியமான கணிப்புகளைச் செய்ய முடியாது, மேலும் அவர்கள் முதலீடு செய்ய விரும்பும் நிறுவனங்களின் கடன் அபாயங்களை இருமுறை சரிபார்க்க வேண்டியது முதலீட்டாளரின் பொறுப்பாகும். நிறுவனத்தின் ஆபத்தை அளவிட முதலீட்டாளருக்கு உதவும் சில அடிப்படை காரணிகள் பின்வருமாறு: -

- ஒரு முதலீட்டாளர் நிறுவனத்தின் நிதிநிலை அறிக்கைகளைப் பார்க்கலாம். குறைந்த கடன் மதிப்பீட்டைக் காட்டிலும் செயல்பாடுகளிலிருந்து பெரிய பணப்புழக்கங்களை நிறுவனம் உருவாக்கினால்.

- விகித பகுப்பாய்வு சூத்திரத்தை செய்யவும் எ.கா. ஒரு முக்கியமான விகிதம் வட்டி பாதுகாப்பு விகிதம், இது ஒரு நிறுவனத்தின் கடன் கொடுப்பனவுகளை திருப்பிச் செலுத்தும் திறனை அளவிடும்.

டோனி ஒரு நிறுவனத்தை 3500 மில்லியன் வட்டி மற்றும் வரிகளுக்கு முன் (ஈபிஐடி) மற்றும் 700 மில்லியன் டாலர் வட்டி செலவினங்களை விசாரிப்பதாகச் சொல்லலாம்.

இவ்வாறு வட்டி பாதுகாப்பு விகிதம் = 3500/700 = 5

பல்வேறு ஏஜென்சிகளின் தரவுகளின்படி, 4.5% முதல் 6% வரை வட்டி பாதுகாப்பு விகிதம் கொண்ட நிறுவனங்கள் ‘A-’ மதிப்பீட்டைக் கொண்டுள்ளன, மேலும் அதன் இயல்புநிலை ஆபத்து 2.5% ஆகும். அதாவது. டோனி ஆபத்து இல்லாத விகிதங்களை விட 2.5% அதிக வட்டி விகிதத்தை வசூலிக்க வேண்டும்.

எடுத்துக்காட்டு # 2

திரு. டோனி ஒரு தொழிலதிபர் அமெரிக்காவின் நியூயார்க் நகரத்திற்கு மட்டுப்படுத்தப்பட்ட ஆடை மொத்த வியாபாரத்தை நடத்தி வருகிறார் என்று சொல்லலாம். வணிகத்தை விரிவுபடுத்துவதற்காக, எந்தவொரு திட்டவட்டமான கடன் கொள்கை மற்றும் நம்பகத்தன்மை காசோலைகள் இல்லாமல் அதன் வாடிக்கையாளர்களுக்கு பெரிய வரவுகளை வழங்கத் தொடங்கினார்.

டோனி உயர்த்தப்பட்ட கடன் அபாயங்களை கருத்தில் கொள்ள புறக்கணிக்கிறார். ஆண்டு முடிவில், தனது வாடிக்கையாளர்கள் பலர் தங்கள் விலைப்பட்டியல்களை உரிய தேதிகளில் செலுத்தவில்லை என்பதைக் காண்கிறார். தனது வாடிக்கையாளர்களின் பின்னணியை ஆராய்ந்தபோது, அவர்களில் சிலருக்கு மிகக் குறைந்த நம்பகத்தன்மை இருப்பதைக் காண்கிறார்.

குறைந்த வாடிக்கையாளர் நம்பகத்தன்மையுடன், டோனிக்கு கடன் அபாயங்கள் பெரிதும் பெருகும், மேலும் அவர் தனது வாடிக்கையாளர்களுக்கு வழங்கிய பொருட்களுக்கு எதிராக அவர் திருப்பிச் செலுத்த முடியாத வாய்ப்பு ஏற்படக்கூடும்.

வழக்கமான விலைப்பட்டியலின் எதுவும் / குறைந்த கொடுப்பனவுகள் டோனியின் நிறுவனத்தின் பணப்புழக்கங்களை எதிர்மறையாக பாதிக்கும் மற்றும் பொதுவாக மோசமான கடன்கள் என குறிப்பிடப்படும் நிறுவனத்திற்கு இழப்புகளை ஏற்படுத்துகின்றன.

இத்தகைய அபாயங்களைத் தவிர்ப்பதற்காக, டோனி ஒரு பயனுள்ள கடன் கொள்கையை கட்டமைக்க வேண்டும் மற்றும் எந்தவொரு கடன் அல்லது கடனையும் வழங்குவதற்கு முன் அதன் வாடிக்கையாளர்களின் நம்பகத்தன்மையை சரியாக சரிபார்க்க வேண்டும்.

எடுத்துக்காட்டு # 3

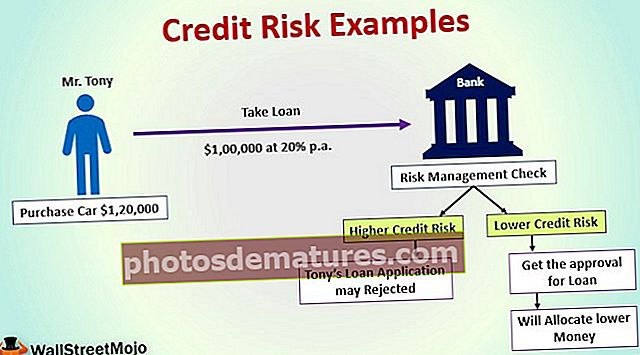

திரு. டோனி 120,000 டாலர் மதிப்புள்ள ஒரு காரை வாங்க விரும்புகிறார் என்று வைத்துக் கொள்ளுங்கள். அவர் payment 20,000 தொகையை ஒரு கொடுப்பனவாக செலுத்தி, மீதமுள்ள 100,000 டாலர்களுக்கு 1 வருடத்தில் செலுத்த வேண்டிய ஆண்டுக்கு 20% என்ற விகிதத்தில் வங்கிக் கடனை எடுக்க முடிவு செய்கிறார்.

இதன் பொருள் டோனியிடமிருந்து ஒரு வருட காலப்பகுதியில் வங்கி 120,000 டாலர்களை திரும்பப் பெற வேண்டும். கடனை வழங்குவதற்கு முன் வங்கியின் இடர் மேலாண்மை டோனியின் கடன் அபாயங்களை சரிபார்த்தது, அதாவது அவர் கடனை அல்லது தவணைகளை உரிய தேதியில் திருப்பிச் செலுத்த முடியாமல் போகலாம்.

அதிக கடன் அபாயங்களுடன், டோனியின் கடன் விண்ணப்பம் வங்கியால் நிராகரிக்கப்படலாம் அல்லது வங்கி அவரது நம்பகத்தன்மைக்கு (கடனைத் திருப்பிச் செலுத்தும் திறன்) அளவுகோல்களுக்கு ஏற்ற குறைந்த தொகையை ஒதுக்கும். குறைந்த கடன் அபாய எண்ணிக்கையுடன் டோனி கடன் ஒதுக்கீட்டிற்கான ஒப்புதல் பெறுகிறார்.

டோனி வெற்றிகரமாக இரண்டு தவணைகளை $ 10,000 செலுத்தியுள்ளார். ஆனால் ஆண்டின் போது டோனி தனது வணிகத்தில் சில பெரிய இழப்புகளைச் செய்தார், ஏனெனில் வாடிக்கையாளர்களுக்கு குறைந்த நம்பகத்தன்மையுடன் கடன் வழங்குவதற்கான பொருட்கள் மற்றும் தாராளவாத கடன் கொள்கைகளைப் பயன்படுத்துவதன் காரணமாக.

டோனி கடனுக்கு எதிராக மேலும் பணம் செலுத்த முடியாது என்று வங்கி கருதுகிறது. தற்போதைய நிலைமை டோனிக்கு வழங்கப்பட்ட கடனுக்கு எதிராக வங்கிக்கு பெரும் அபாயங்களை உருவாக்குகிறது.