எக்செல் அடமான கால்குலேட்டர் | எக்செல் செயல்பாடுகளைப் பயன்படுத்தி அடமானங்களைக் கணக்கிடுங்கள்

எக்செல் இல் அடமான கொடுப்பனவு கடன் கால்குலேட்டர்

எக்செல் இல் அடமான கால்குலேட்டர் எக்செல் இல் உள்ளமைக்கப்பட்ட அம்சம் அல்ல, ஆனால் சில சூத்திரங்களைப் பயன்படுத்தி எங்கள் சொந்த அடமான கால்குலேட்டரை உருவாக்கலாம், அடமான கால்குலேட்டரை உருவாக்கலாம் மற்றும் அனைத்து வகைகள் மற்றும் தரவுகள் செருகப்பட வேண்டும் என்பதற்காக எங்கள் வகைகளின் நெடுவரிசையை உருவாக்க வேண்டும். ஒரு கலத்தில் அடமானக் கணக்கீட்டிற்கான சூத்திரத்தைப் பயன்படுத்தலாம், இப்போது எதிர்காலத்திற்காக, மதிப்புகளை மாற்றலாம் மற்றும் எக்செல் இல் எங்கள் அடமான கால்குலேட்டரை வைத்திருக்கிறோம்.

எக்செல் இல் அடமானக் கொடுப்பனவைக் கணக்கிடுவதற்கான சூத்திரம்

பல எக்செல் அடமான கால்குலேட்டரைப் போலவே, மாதாந்திர ஈஎம்ஐ தொகையையும் கணக்கிட சூத்திரம் எங்களிடம் உள்ளது. எக்செல் இல் மாதாந்திர ஈ.எம்.ஐ கணக்கிட, பி.எம்.டி செயல்பாடு எனப்படும் உள்ளமைக்கப்பட்ட செயல்பாடு உள்ளது.

PMT செயல்பாட்டில் 3 கட்டாய மற்றும் 2 விருப்ப அளவுருக்கள் உள்ளன.

- வீதம்: இது கடனுக்கு பொருந்தும் வட்டி விகிதத்தைத் தவிர வேறில்லை. ஒரு வட்டிக்கு வட்டி இருந்தால், வட்டி விகிதத்தை 12 ஆல் வகுப்பதன் மூலம் இதை மாதாந்திர கட்டணமாக மாற்ற வேண்டும்.

- Nper: இது வெறுமனே கடனின் காலம். எத்தனை ஈ.எம்.ஐ.களில் நீங்கள் கடனை அழிக்கப் போகிறீர்கள். உதாரணமாக, கடன் காலம் 2 ஆண்டுகள் என்றால், கடன் காலம் 24 மாதங்கள்.

- பிவி: இது நீங்கள் எடுக்கும் கடன் தொகையின் தற்போதைய மதிப்பு. வெறுமனே கடன் வாங்கும் பணம் அதாவது கடன் ஏற்றம்.

மேலே உள்ள மூன்று அளவுருக்கள் மாதாந்திர EMI ஐக் கணக்கிட போதுமானவை, ஆனால் இதற்கு மேல், எங்களுக்கு வேறு இரண்டு விருப்ப அளவுருக்கள் உள்ளன.

- [FV]: இது கடனின் எதிர்கால மதிப்பு. நீங்கள் புறக்கணித்தால் இந்த இயல்புநிலை மதிப்பு பூஜ்ஜியமாக இருக்கும்.

- [வகை]: இது கடன் திருப்பிச் செலுத்துதல் மாதத்தின் தொடக்கத்தில் அல்லது மாத இறுதியில் உள்ளதா என்பதைத் தவிர வேறில்லை. அது தொடக்கத்தில் இருந்தால், வாதம் 1 மற்றும் கட்டணம் மாதத்தின் இறுதியில் இருந்தால், வாதம் பூஜ்ஜியமாக இருக்கும் (0). இயல்பாக, வாதம் பூஜ்ஜியமாக இருக்கும்.

எடுத்துக்காட்டுகள்

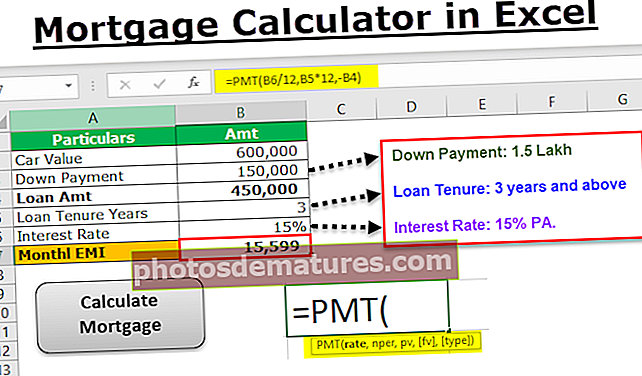

இந்த அடமான கால்குலேட்டர் எக்செல் வார்ப்புருவை இங்கே பதிவிறக்கம் செய்யலாம் - அடமான கால்குலேட்டர் எக்செல் வார்ப்புருதிரு. ஒரு கார் வாங்க விரும்புகிறார், காரின் விலை 600,000 ரூபாய். அவர் வங்கியை அணுகினார் மற்றும் கீழேயுள்ள நிபந்தனைகளின் அடிப்படையில் கடனை அனுமதிக்க வங்கி ஒப்புக்கொண்டது.

- டவுன் பேமென்ட்: ரூ .150,000

- கடன் காலம்: 3 ஆண்டுகள் மற்றும் அதற்கு மேல்

- வட்டி விகிதம்: 15% பி.ஏ.

இப்போது திரு. ஏ தனது மாத சேமிப்பை மதிப்பீடு செய்து கடன் வாங்குவதற்கான சாத்தியக்கூறுகளை தீர்மானிக்க விரும்புகிறார். பிஎம்டி செயல்பாட்டைப் பயன்படுத்தி எக்செல் இல், நாம் ஈஎம்ஐ கணக்கிடலாம்.

- படி 1: இந்த எல்லா தகவல்களையும் எக்செல் இல் உள்ளிடவும்.

- படி 2: பி 7 கலத்தில் பிஎம்டி செயல்பாட்டைத் திறக்கவும்.

- படி 3: முதல் விஷயம் விகிதம், எனவே வட்டி விகிதம் B6 கலத்தைத் தேர்ந்தெடுக்கவும். வட்டி விகிதம் ஒரு ஆசனத்திற்கு இருப்பதால், அதை 12 ஆல் வகுப்பதன் மூலம் அதை மாதமாக மாற்ற வேண்டும்.

- படி 4: NPER என்பது கடனை அழிப்பதற்கான கொடுப்பனவுகளின் எண்ணிக்கை. எனவே கடன் காலம் 3 ஆண்டுகள், அதாவது 3 * 12 = 36 மாதங்கள்.

- படி 5: பி.வி என்பது கடன் தொகையைத் தவிர வேறொன்றுமில்லை. வங்கியில் இருந்து எடுக்கும் திரு. இந்த தொகை வங்கி வழங்கிய கடன் என்பதால் இந்த தொகை எதிர்மறையானது என்பதை நாம் குறிப்பிட வேண்டும்.

- படி 6: அடைப்பை மூடிவிட்டு Enter ஐ அழுத்தவும். எங்களுக்கு மாதத்திற்கு ஒரு EMI கட்டணம் உள்ளது.

எனவே, 3 ஆண்டுகளில் ரூ .450,000 கடனை 15% வட்டி விகிதத்தில் அழிக்க திரு. ஏ மாதத்திற்கு ரூ .15,599 செலுத்த வேண்டும்.

நினைவில் கொள்ள வேண்டிய விஷயங்கள்

- நீங்கள் ஆரஞ்சு நிற கலத்தை மட்டுமே நிரப்ப வேண்டும்.

- கடன் கடனளிப்பு அட்டவணை ஒவ்வொரு மாதமும் முதன்மை தொகை மற்றும் வட்டி தொகை முறிவதைக் காண்பிக்கும்.

- இது ஒரு சதவீதமாக நீங்கள் செலுத்தும் கூடுதல் தொகையையும் காண்பிக்கும்.