அடமான ஃபார்முலா | மாதாந்திர திருப்பிச் செலுத்துதல் மற்றும் கடனைக் கடத்தல் ஆகியவற்றைக் கணக்கிடுங்கள்

அடமான ஃபார்முலா என்றால் என்ன?

அடமானத்திற்கான சூத்திரம் அடிப்படையில் நிலையான மாதாந்திர கொடுப்பனவு மற்றும் நிலுவையில் உள்ள கடனின் அளவைச் சுற்றி வருகிறது.

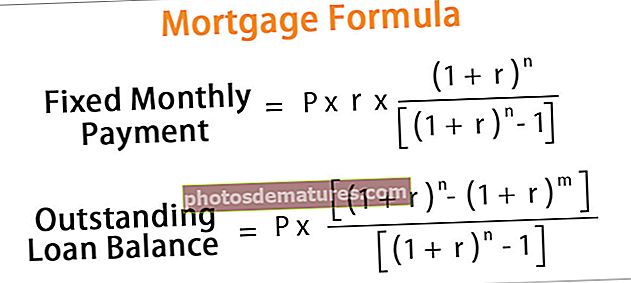

நிலையான மாத அடமான திருப்பிச் செலுத்தும் கணக்கீடு வருடாந்திர சூத்திரத்தை அடிப்படையாகக் கொண்டது மற்றும் இது கணித ரீதியாக குறிப்பிடப்படுகிறது,

நிலையான மாத அடமான திருப்பிச் செலுத்தும் கணக்கீடு = பி * ஆர் * (1 + ஆர்) என் / [(1 + ஆர்) என் - 1]P = நிலுவையில் உள்ள கடன் தொகை, r = பயனுள்ள மாதாந்திர வட்டி விகிதம், n = மொத்த காலங்கள் / மாதங்களின் எண்ணிக்கை

மறுபுறம், கட்டணம் m மாதங்களுக்குப் பிறகு நிலுவையில் உள்ள கடன் நிலுவை கீழே உள்ள சூத்திரத்தைப் பயன்படுத்தி பெறப்படுகிறது,

நிலுவையில் உள்ள கடன் இருப்பு =P * [(1 + r) n - (1 + r) m] / [(1 + r) n - 1]

விளக்கம்

நிலையான மாத அடமான திருப்பிச் செலுத்துதல் கணக்கீடு மற்றும் நிலுவையில் உள்ள கடன் நிலுவைக்கான சூத்திரத்தை பின்வரும் படிகளைப் பயன்படுத்தி பெறலாம்:

படி 1: அனுமதிக்கப்பட்ட கடன் தொகையை பி.

படி 2: இப்போது ஆண்டுதோறும் வசூலிக்கப்படும் வட்டி விகிதத்தைக் கண்டுபிடித்து, வட்டி விகிதத்தை 12 ஆல் வகுத்து, பயனுள்ள வட்டி விகிதத்தை r ஆல் குறிக்கப்படுகிறது.

படி 3: இப்போது கடன் காலத்தின் கால அளவை பல காலங்கள் / மாதங்களின் அடிப்படையில் தீர்மானிக்கவும், இது n ஆல் குறிக்கப்படுகிறது.

படி 4: கிடைக்கக்கூடிய தகவலின் அடிப்படையில், நிலையான மாதாந்திர கொடுப்பனவின் அளவை மேலே குறிப்பிட்டபடி கணக்கிடலாம்.

படி 5: நிலையான மாதாந்திர கட்டணம் வட்டி மற்றும் ஒரு முக்கிய அங்கத்தைக் கொண்டுள்ளது. ஆகையால், நிலுவையில் உள்ள கடன் தொகை வட்டி சம்பாதித்த படிவ மாதங்களைச் சேர்ப்பதன் மூலமும், கடன் அசலிடமிருந்து நிலையான மாதாந்திரக் கட்டணத்தைக் கழிப்பதன் மூலமும் பெறப்படுகிறது, மேலும் இது மேலே குறிப்பிடப்பட்டுள்ளது.

எடுத்துக்காட்டுகள்

நிலையான மாத அடமானக் கட்டணக் கணக்கீட்டின் சில எளிய மற்றும் மேம்பட்ட எடுத்துக்காட்டுகளைப் பார்ப்போம்.

இந்த அடமான ஃபார்முலா எக்செல் வார்ப்புருவை இங்கே பதிவிறக்கம் செய்யலாம் - அடமான ஃபார்முலா எக்செல் வார்ப்புரு

எடுத்துக்காட்டு # 1

தொழில்நுட்ப அடிப்படையிலான நிறுவனத்தை அமைப்பதற்கான கடனுக்கான எளிய உதாரணத்தை எடுத்துக்கொள்வோம், மேலும் கடன் மதிப்பு, 000 1,000,000 ஆகும். இப்போது ஆண்டு வட்டி விகிதம் 12% வசூலிக்கிறது மற்றும் 10 வருட காலத்திற்குள் கடனை திருப்பிச் செலுத்த வேண்டும். மேலே குறிப்பிட்டுள்ள அடமான சூத்திரத்தைப் பயன்படுத்தி நிலையான மாதாந்திரக் கட்டணத்தைக் கணக்கிடுங்கள்.

எங்கே,

காலங்களின் எண்ணிக்கை, n = 10 * 12 மாதங்கள் = 120 மாதங்கள்

பயனுள்ள மாத வட்டி விகிதம், r = 12% / 12 = 1%

இப்போது, நிலையான மாதாந்திர கொடுப்பனவு கணக்கீடு பின்வருமாறு,

- நிலையான மாதாந்திர கட்டணம் = P * r * (1 + r) n / [(1 + r) n - 1]

- = $1,000,000 * 1% * (1 + 1%)120 / [(1 + 1%)120 – 1]

நிலையான மாதாந்திர கட்டணம் -

- நிலையான மாதாந்திர கட்டணம் = $ 14,347.09 ~ $ 14,347

எனவே, நிலையான மாதாந்திர கட்டணம், 14,347 ஆகும்.

எடுத்துக்காட்டு # 2

அடுத்த 2 ஆண்டுகளில் திருப்பிச் செலுத்த வேண்டிய loan 1,000 கடன் நிலுவையில் உள்ள ஒரு நிறுவனம் உள்ளது என்று வைத்துக் கொள்வோம். ஈ.எம்.ஐ 12% வட்டி விகிதத்தில் கணக்கிடப்படும். இப்போது கிடைக்கக்கூடிய தகவல்களின் அடிப்படையில் கணக்கிடுங்கள்

- 12 மாதங்களின் முடிவில் நிலுவையில் உள்ள கடன்

- 18 வது மாதத்தில் முதன்மை திருப்பிச் செலுத்துதல்

கொடுக்கப்பட்ட,

கடன் முதன்மை, பி = $ 1,000

காலங்களின் எண்ணிக்கை, n = 2 * 12 மாதங்கள் = 24 மாதங்கள்

பயனுள்ள வட்டி விகிதம், r = 12% / 12 = 1%

# 1 - 12 மாதங்களுக்குப் பிறகு நிலுவைத் தொகை

12 மாதங்களுக்குப் பிறகு நிலுவையில் உள்ள கடனைக் கணக்கிடுவது பின்வருமாறு-

- = P * [(1 + r) n - (1 + r) m] / [(1 + r) n - 1]

- = $1,000 * [(1 + 1%)24 – (1 + 1%)12] / [(1 + 1%)24 – 1]

12 மாதங்களுக்குப் பிறகு நிலுவையில் உள்ள கடன் இருக்கும்-

- நிலுவை கடன் = 29 529.82

# 2 - 18 வது மாதத்தில் முதன்மை திருப்பிச் செலுத்துதல்

18 மாதத்தின் அசல் திருப்பிச் செலுத்துதலை 17 மாதங்களிலிருந்து 18 மாதங்களுக்குப் பிறகு நிலுவையில் உள்ள கடன் நிலுவைக் கழிப்பதன் மூலம் கணக்கிட முடியும். இப்போது,

17 மாதங்களுக்குப் பிறகு நிலுவைத் தொகை

- 17 மாதங்களுக்குப் பிறகு நிலுவையில் உள்ள கடன் = பி * [(1 + ஆர்) என் - (1 + ஆர்) மீ] / [(1 + ஆர்) என் - 1]

- = $1,000 * [(1 + 1%)24 – (1 + 1%)17] / [(1 + 1%)24 – 1]

- = $316.72

18 மாதங்களுக்குப் பிறகு நிலுவைத் தொகை

- 18 மாதங்களுக்குப் பிறகு நிலுவையில் உள்ள கடன் = பி * [(1 + ஆர்) என் - (1 + ஆர்) மீ] / [(1 + ஆர்) என் - 1]

- = $1,000 * [(1 + 1%)24 – (1 + 1%)18] / [(1 + 1%)24 – 1]

- = $272.81

எனவே, 18 வது மாதத்தில் அசல் திருப்பிச் செலுத்தப்படும்

- 18 வது மாதத்தில் முதன்மை திருப்பிச் செலுத்துதல் = $ 43.91

சம்பந்தம் மற்றும் பயன்கள்

அடமானம் என்ற கருத்தை ஒரு வணிகம் புரிந்துகொள்வது மிகவும் முக்கியமானது. அடமான சமன்பாடு கடன் கடனளிப்பு அட்டவணையை வடிவமைக்கப் பயன்படுகிறது, இது நிலையான மாதாந்திரக் கட்டணத்தில் கவனம் செலுத்துவதற்குப் பதிலாக வட்டிக்கு எவ்வளவு செலுத்தப்படுகிறது என்பதை விரிவாகக் காட்டுகிறது. கடன் வாங்கியவர்கள் வட்டி செலவுகளின் அடிப்படையில் முடிவுகளை எடுக்க முடியும், இது கடனின் உண்மையான செலவை அளவிட சிறந்த வழியாகும். எனவே, வெவ்வேறு கடன் வழங்குநர்கள் வெவ்வேறு விதிமுறைகளை வழங்கும்போது எந்தக் கடனைத் தேர்வு செய்வது என்பது வட்டி சேமிப்பின் அடிப்படையில் கடன் வாங்கியவர் தீர்மானிக்க முடியும்.

அடமான கணக்கீடு (எக்செல் வார்ப்புருவுடன்)

எக்செல் வார்ப்புருவில் அடமானக் கணக்கீட்டின் கருத்தை விளக்குவதற்கு எடுத்துக்காட்டு 2 இல் குறிப்பிடப்பட்டுள்ள வழக்கை இப்போது எடுத்துக்கொள்வோம். அடமானத்திற்கான கடன்தொகுப்பு அட்டவணையின் ஸ்னாப்ஷாட்டை அட்டவணை வழங்குகிறது.