விற்பனைக்கு கிடைக்கும் பொருட்களின் விலை (ஃபார்முலா, கணக்கீடு)

விற்பனைக்குக் கிடைக்கும் பொருட்களின் விலை என்ன?

விற்பனைக்குக் கிடைக்கும் பொருட்களின் விலை என்பது ஆண்டின் தொடக்கத்தில் முடிக்கப்பட்ட பொருட்களின் சரக்குகளின் விலையைக் கணக்கிட்டு, இறுதி பயனர்களுக்கு விற்பனைக்குக் கிடைக்கும் வருடத்தில் உற்பத்தி செய்யப்பட்ட மொத்த பொருட்களின் விலையைக் குறிக்கிறது.

விற்பனைக்கு கிடைக்கும் பொருட்களின் விலையை கணக்கிடுதல்

இறுதி சரக்குகளின் உற்பத்தி தொடர்பான அனைத்து உற்பத்தி செலவுகளும் இதில் அடங்கும், இதில் பொருள், உழைப்பு மற்றும் மேல்நிலை செலவுகள், அத்துடன் காலத்தின் தொடக்கத்தில் கையில் முடிக்கப்பட்ட சரக்குகளின் விலை ஆகியவை அடங்கும். இருப்பினும், பொருட்களின் விற்பனை மற்றும் விநியோகம் தொடர்பான செலவு இதில் இல்லை, இது விற்பனைக்குக் கிடைக்கும் மொத்த சரக்குகளின் விலை மற்றும் உற்பத்தியின் மொத்த விற்பனை செலவு அல்ல.

எனவே, கீழே காட்டப்பட்டுள்ளபடி, செலவுத் தாளைத் தயாரிப்பதன் மூலம் கணக்கீட்டை அடையலாம்:

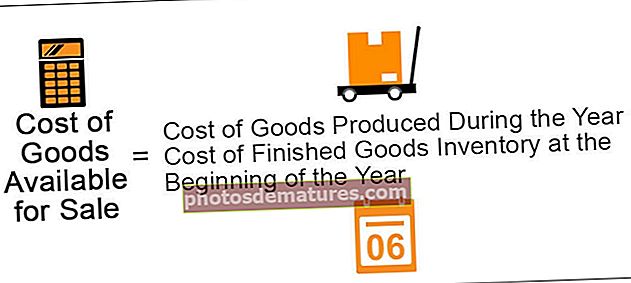

விற்பனை ஃபார்முலாவுக்கு கிடைக்கும் பொருட்களின் விலை

விற்பனைக்கு கிடைக்கும் பொருட்களின் விலை ஃபார்முலா = ஆண்டின் போது உற்பத்தி செய்யப்படும் பொருட்களின் விலை + ஆண்டின் தொடக்கத்தில் முடிக்கப்பட்ட பொருட்களின் சரக்குகளின் விலை

உதாரணமாக

XYZ இன்க். அதன் உற்பத்தியில் 2000 யூனிட்களை உற்பத்தி செய்தது. 2000 யூனிட் உற்பத்தியை உற்பத்தி செய்வதற்கான மொத்த உற்பத்தி செலவு 10,000 அமெரிக்க டாலர்கள். இந்த ஆண்டின் தொடக்கத்தில் 800 அமெரிக்க டாலர் மதிப்புள்ள 100 யூனிட் சரக்குகளையும் இந்நிறுவனம் கொண்டிருந்தது. இது தனது தயாரிப்பு விநியோகத்திற்காக 250 அமெரிக்க டாலர்களை செலுத்தியது மற்றும் ஆண்டின் இறுதியில் 600 அமெரிக்க டாலர் என்ற சரக்குகளை விட்டுச் சென்றது. விற்பனைக்குக் கிடைக்கும் பொருட்களின் விலை என்னவாக இருக்கும்?

இந்த வழக்கில், இருக்கும்

நினைவில் வைத்து கொள்ளுங்கள், பொருட்களை விற்பனை செய்வதற்கான செலவு மற்றும் சரக்குகளின் விலை ஆகியவற்றை நாங்கள் கணக்கிட மாட்டோம், ஏனெனில் கையில் விற்கக்கூடிய தயாரிப்புக்குக் கூறப்படும் மொத்த செலவை நாங்கள் கணக்கிடுகிறோம், விற்கப்பட்ட பொருளின் விலை அல்ல.

மற்றொரு உதாரணத்தை எடுத்துக் கொள்வோம்.

XYZ இன்க் மொத்த உற்பத்தி செலவாக 4000 அமெரிக்க டாலருக்கு 1000 சாக்லேட் பெட்டிகளை தயாரித்தது என்று வைத்துக்கொள்வோம். நிறுவனத்தின் 75 பெட்டிகளை ஆண்டு தொடக்கத்தில் 360 அமெரிக்க டாலர் மதிப்புள்ள சரக்குகளாக வைத்திருந்தன.

இந்த வழக்கில், இருக்கும்

மறுபடியும், பதவி உயர்வு செலவு மற்றும் சரக்குகளின் விலை ஆகியவற்றை நாங்கள் கணக்கிட மாட்டோம், ஏனெனில் கையில் விற்கக்கூடிய தயாரிப்புக்குக் கூறப்படும் மொத்த செலவைக் கணக்கிடுகிறோம், விற்கப்பட்ட பொருளின் விலை அல்ல. மேலும், சரக்கு உள்நோக்கி உற்பத்தி உற்பத்தி செலவின் ஒரு பகுதியாகும், ஏனெனில் இது தொழிற்சாலை இடத்திற்கு பொருட்களை கொண்டு வருவதற்கான போக்குவரத்து செலவு ஆகும், எனவே இது மேல்நிலை செலவுகளின் ஒரு பகுதியாகும்.

முடிவுரை

விற்பனைக்குக் கிடைக்கும் பொருட்களின் விலை விற்பனைக்கு கிடைக்கும் இறுதி வெளியீட்டின் மொத்த உற்பத்தி செலவு ஆகும். இது காலத்தின் தொடக்கத்தில் கையில் உள்ள சரக்குகளின் விலையைக் கணக்கிடுகிறது மற்றும் விற்பனை மற்றும் விநியோக செலவு மற்றும் காலத்தின் முடிவில் மீதமுள்ள சரக்குகளின் விலையை விலக்குகிறது.