தள்ளுபடி ஃபார்முலா | தள்ளுபடி மதிப்பைக் கணக்கிடுவதற்கான படிகள் (எடுத்துக்காட்டுகள்)

தள்ளுபடி செய்யப்பட்ட மதிப்புகளைக் கணக்கிடுவதற்கான சூத்திரம்

தள்ளுபடி என்பது பணப்புழக்கங்களின் தற்போதைய மதிப்பைக் கணக்கிட எதிர்கால பணப்புழக்கங்களை சரிசெய்வதைக் குறிக்கிறது மற்றும் தள்ளுபடி சூத்திரம் ஒரு பிளஸ் தள்ளுபடி வீதமாகும், இது ஆண்டு முழுவதும் தள்ளுபடி வீதத்தின் கூட்டு எண்ணிக்கையின் கூட்டு எண்ணிக்கையின் பல எண்ணிக்கையால் வகுக்கப்படுகிறது. பல ஆண்டுகளில்.

தள்ளுபடி ஃபார்முலா முதன்மையாக எதிர்கால பணப்புழக்கங்களை தள்ளுபடி காரணியைப் பயன்படுத்தி தற்போதைய மதிப்புக்கு மாற்றுகிறது. தள்ளுபடி என்பது ஒரு முக்கியமான கருத்தாகும், ஏனெனில் இது பல்வேறு திட்டங்களை ஒப்பிட்டுப் பார்க்க உதவுகிறது, மேலும் அந்தத் திட்டங்களுக்கான காலவரிசை வேறுபட்டிருக்கலாம் என்பதால் முடிவுகளை எடுக்கும்போது முரண்படும் மாற்று. அவற்றை மீண்டும் நிகழ்காலத்திற்கு தள்ளுபடி செய்வது ஒப்பீட்டை எளிதாக்கும். மேலும், முதலீட்டு முடிவுகளை எடுப்பதிலும் தள்ளுபடி பயன்படுத்தப்படுகிறது. தள்ளுபடி என்பது ஒரு தலைகீழ் வழியில் கருத்தை இணைப்பதைத் தவிர வேறில்லை, மேலும் நேரம் அதிகரிக்கும் போது அது குறையும்.

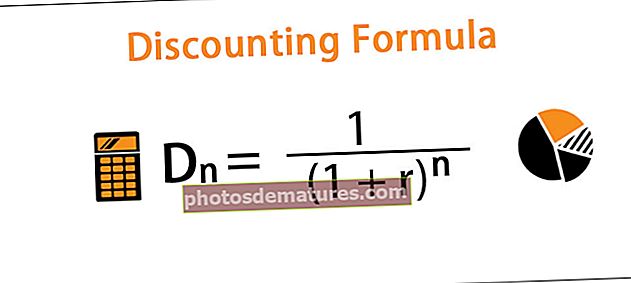

தள்ளுபடிக்கான சமன்பாடு:

எங்கே,

- டிn தள்ளுபடி காரணி

- r என்பது தள்ளுபடி வீதம்

- n என்பது தள்ளுபடியில் உள்ள காலங்களின் எண்ணிக்கை

தள்ளுபடி செய்யப்பட்ட மதிப்புகளைக் கணக்கிடுவதற்கான படிகள்

தள்ளுபடி மதிப்புகளைக் கணக்கிட, நாம் பின்வரும் படிகளைப் பின்பற்ற வேண்டும்.

- படி 1: எந்த ஆண்டில் அவர்கள் பின்பற்றும் சொத்து மற்றும் காலவரிசைக்கான பணப்புழக்கங்களைக் கணக்கிடுங்கள்.

- படி 2: சூத்திரத்தைப் பயன்படுத்தி அந்தந்த ஆண்டுகளுக்கான தள்ளுபடி காரணிகளைக் கணக்கிடுங்கள்.

- படி 3: படி 1 இல் பெறப்பட்ட முடிவை படி 2 ஆல் பெருக்கவும், இது பணப்புழக்கத்தின் தற்போதைய மதிப்பை நமக்கு வழங்கும்.

எடுத்துக்காட்டுகள்

இந்த தள்ளுபடி ஃபார்முலா எக்செல் வார்ப்புருவை இங்கே பதிவிறக்கம் செய்யலாம் - தள்ளுபடி ஃபார்முலா எக்செல் வார்ப்புருஎடுத்துக்காட்டு # 1

வெரோனிகா தனது தொடர்ச்சியான வைப்புத்தொகையிலிருந்து எதிர்காலத்தில் பின்வரும் பணப்புழக்கங்களை எதிர்பார்க்கிறார். எவ்வாறாயினும், அவரது மகனுக்கு இன்று நிதி தேவைப்படுகிறது, இன்று அந்த பணப்புழக்கங்களை எடுத்துக்கொள்வதை அவர் பரிசீலித்து வருகிறார், இன்று அவர் விலகினால் அந்த தற்போதைய மதிப்பு என்ன என்பதை அவர் அறிய விரும்புகிறார்.

அந்த பணப்புழக்கங்களின் தற்போதைய மதிப்புகளை நீங்கள் 7% ஆக கணக்கிட வேண்டும் மற்றும் பணப்புழக்கங்களை தள்ளுபடி செய்யும் மொத்தத்தை கணக்கிட வேண்டும்.

தீர்வு:

எங்களுக்கு பணப்புழக்கங்களும் தள்ளுபடி காரணியும் வழங்கப்படுகின்றன, மேலே செய்ய வேண்டிய தள்ளுபடி சமன்பாட்டைப் பயன்படுத்தி அவற்றை தற்போதைய மதிப்புக்கு தள்ளுபடி செய்ய வேண்டும்.

முதலில், தள்ளுபடி காரணிகளை நாம் கணக்கிட வேண்டும்

ஆண்டு 1 = 1 / (1+ (7%) for க்கான தள்ளுபடி காரணி

ஆண்டு 1 க்கான தள்ளுபடி காரணி -

ஆண்டு 1 = 0.93458 க்கான தள்ளுபடி காரணி

தள்ளுபடி செய்யப்பட்ட பணப்புழக்கத்தின் கணக்கீடு இருக்கும் -

கடைசியாக, மேலே கணக்கிடும் தள்ளுபடி காரணி மூலம் ஒவ்வொரு ஆண்டும் பணப்புழக்கத்தை நாம் பெருக்க வேண்டும்.

எடுத்துக்காட்டாக, ஆண்டு 1 க்கு இது 5,000 * 0.93458 ஆகும், இது 4,672.90 ஆக இருக்கும், இதேபோல் மீதமுள்ள ஆண்டுகளில் நாம் கணக்கிடலாம்.

ஆண்டு 1 = 4672.90 க்கான தள்ளுபடி பணப்புழக்கம்

இன்றைய காலப்பகுதியில் வெரோனிகா பெறும் தள்ளுபடி காரணிகள் மற்றும் தள்ளுபடி செய்யப்பட்ட பணப்புழக்கங்களின் கணக்கீடுகளின் சுருக்கம் கீழே.

மொத்தம் = 12770.57

எடுத்துக்காட்டு # 2

திரு. வி ஒரு எம்.என்.சி நிறுவனத்தில் சுமார் 20 ஆண்டுகளாக பணியாற்றி வருகிறார், அந்த நிறுவனம் ஓய்வூதிய நிதியில் முதலீடு செய்து வருகிறது. திரு. வி ஓய்வுபெறும் வயதை 60 வயதை எட்டும்போது அதைத் திரும்பப் பெறலாம். நிறுவனம் இப்போது வரை $ 50,000 டெபாசிட் செய்துள்ளது கணக்கு முழு மற்றும் இறுதி. எவ்வாறாயினும், நிறுவனம் 60% முன்கூட்டியே திரும்பப் பெறுவதற்கு மட்டுமே அனுமதிக்கிறது, இது வரி விதிக்கப்படக்கூடியது மற்றும் குறிப்பிட்ட சந்தர்ப்பங்களில் மட்டுமே அத்தகைய திரும்பப் பெறுதல் அனுமதிக்கப்படுகிறது.

தற்போது 43 வயதாகும் திரு. வி. மருத்துவ செலவினங்களுக்கான அவசர நிதி தேவைக்கு வந்துள்ளார், இந்த நிபந்தனை முன்கூட்டியே திரும்பப் பெறுவதற்காக பூர்த்தி செய்யப்படுகிறது, மேலும் அவருக்கும் எஃப்.டி உள்ளது, இது இதேபோன்ற காலப்பகுதியில் முதிர்ச்சியடைந்து 60,000 டாலர் ஆகும். அவர் தனது எஃப்.டி.யை மற்றொரு விருப்பமாக உடைக்க நினைக்கிறார். இருப்பினும், வங்கி 75% முன்கூட்டியே திரும்பப் பெற அனுமதிக்கிறது, மேலும் இது வரிக்கும் பொறுப்பாகும்.

திரு. விக்கான வரி விகிதம் எஃப்.டி.க்கு 30% பிளாட் மற்றும் ஓய்வூதிய நிதிக்கு 10% பிளாட் ஆகும். என்ன செய்ய வேண்டும் என்று நீங்கள் திரு V க்கு ஆலோசனை வழங்க வேண்டும்? தள்ளுபடி விகிதமாக 5% பயன்படுத்தவும்.

தீர்வு:

முதலாவதாக, பணப்புழக்கங்களைக் கணக்கிடுவோம், இது சிக்கலில் கொடுக்கப்பட்டுள்ளபடி தொடர்புடைய சதவீதமாக இருக்கும், மேலும் வரித் தொகையைக் கழிக்கும், மேலும் இறுதித் தொகை 17 ஆண்டுகள் (60 - 43) மீதமுள்ள ஆண்டுகளுக்கு தள்ளுபடி செய்யப்படும்.

தள்ளுபடி காரணிகளின் கணக்கீட்டிற்கு பின்வரும் தரவைப் பயன்படுத்தவும்.

ஓய்வூதிய நிதிக்கான தள்ளுபடி காரணி கணக்கீடு பின்வருமாறு செய்ய முடியும்:

ஓய்வூதிய நிதிக்கான தள்ளுபடி காரணி = 1 / (1 + 0.05) ^ 17

தள்ளுபடி காரணி இருக்கும்-

ஓய்வூதிய நிதிக்கான தள்ளுபடி காரணி = 0.43630

ஓய்வூதிய நிதிக்கான தள்ளுபடி தொகையை கணக்கிடுவது -

ஓய்வூதிய நிதிக்கான தள்ளுபடி தொகை = 11780.01

FD க்கான தள்ளுபடி காரணி கணக்கீடு பின்வருமாறு செய்ய முடியும்:

FD = 1 / (1 + 0.05) ^ 17 க்கான தள்ளுபடி காரணி

FD க்கான தள்ளுபடி காரணி இருக்கும் -

FD = 0.43630 க்கான தள்ளுபடி காரணி

FD க்கான தள்ளுபடி தொகையின் கணக்கீடு இருக்கும் -

FD = 13743.35 க்கான தள்ளுபடி தொகை

எனவே, எஃப்.டி நிதியில் இருந்து விலகுவதை அவர் தேர்வு செய்யலாம், ஏனெனில் அது தற்போதைய மதிப்பு தொகையை கையில் அதிகரிக்கிறது.

எடுத்துக்காட்டு # 3

ஏபிசி இன்கார்பரேஷன் இயங்கும் கருவூல பத்திரங்களில் முதலீடு செய்ய விரும்புகிறது. இருப்பினும், அவர்கள் தேடும் முதலீட்டுத் தொகை தோராயமாக இருப்பதால், அவர்கள் முதலில் கருவூலப் பத்திரத்தை மதிப்பீடு செய்ய விரும்புகிறார்கள் என்று நம்புவதைப் போலவே முதலீடு செய்வதிலும் அவர்கள் சந்தேகம் கொண்டுள்ளனர். $ 50 மில்லியன்.

பத்திரத்தின் பாதுகாப்பு விவரங்களை ஆராய்ச்சி துறை அவர்களுக்கு வழங்கியுள்ளது.

- பத்திரத்தின் ஆயுள் = 3 ஆண்டுகள்

- கூப்பன் அதிர்வெண் = அரை ஆண்டு

- 1 வது தீர்வு தேதி = 1 ஜனவரி 2019

- கூப்பன் வீதம் = 8.00%

- சம மதிப்பு = $ 1,000

சந்தையில் ஸ்பாட் வீதம் 8.25% ஆகவும், பாண்ட் தற்போது 9 879.78 ஆகவும் வர்த்தகம் செய்யப்படுகிறது.

இந்த பத்திரத்தில் ஏபிசி இன்க் முதலீடு செய்ய வேண்டுமா இல்லையா என்பதை நீங்கள் அறிவுறுத்த வேண்டும்.

தீர்வு:

பாண்டின் உள்ளார்ந்த மதிப்பைக் கணக்கிட இங்கே கேள்வி கேட்கிறது, இது பெறப்பட வேண்டிய பத்திரத்தின் பணப்புழக்கங்களை தள்ளுபடி செய்வதன் மூலம் செய்ய முடியும்.

முதலாவதாக, முதலீட்டில் எதிர்பார்க்கப்படும் பணப்புழக்கங்களை நாங்கள் கணக்கிடுவோம்: மேலும், பத்திரம் ஆண்டுதோறும் செலுத்துகிறது என்பதையும், எனவே கூப்பன் செலுத்தப்படும் என்பதையும் கருத்தில் கொள்ளுங்கள், இது சார்பு மதிப்பு $ 1,000 இல் 8/2% ஆகும், இது $ 40 ஆகும்.

இப்போது, இரண்டாவது கட்டமாக, 8.25% ஐப் பயன்படுத்தி ஒவ்வொரு காலத்திற்கும் எக்செல் தள்ளுபடி காரணிகளைக் கணக்கிடுவோம். நாங்கள் ஒரு அரை ஆண்டு காலத்திற்கு போட்டியிடுகிறோம் மற்றும் பத்திரத்தின் ஆயுள் 3 ஆண்டுகள் என்பதால், 3 * 2 இது 6 ஆகும், எனவே எங்களுக்கு 6 தள்ளுபடி காரணிகள் தேவை.

ஆண்டு 1 க்கான எக்செல் தள்ளுபடி காரணி கணக்கீடு பின்வருமாறு செய்ய முடியும்

ஆண்டு 1 க்கான எக்செல் தள்ளுபடி காரணி -

தள்ளுபடி செய்யப்பட்ட பணப்புழக்கத்தின் கணக்கீடு இருக்கும் -

கடைசியாக, ஒவ்வொரு காலகட்ட பணப்புழக்கத்தையும் மேலே கணக்கிடும் தள்ளுபடி காரணி மூலம் பெருக்க வேண்டும்.

எடுத்துக்காட்டாக, காலம் 1 க்கு இது 40 * 0.96038 ஆக இருக்கும், இது 38.42 ஆக இருக்கும், இதேபோல் மீதமுள்ள காலங்களுக்கும் கணக்கிடலாம்.

எங்கள் கணக்கீடுகள் மற்றும் மொத்த தள்ளுபடி பணப்புழக்கங்களுக்கான சுருக்கம் கீழே.

பத்திரத்தின் தற்போதைய சந்தை விலை 9 879.78 பத்திரத்தின் உள்ளார்ந்த மதிப்பை விடக் குறைவாக இருப்பதால், அதன் கீழ் மதிப்பிடப்படாததைக் கணக்கிடுகிறது, நிறுவனம் பத்திரத்தில் முதலீடு செய்யலாம்.