EBITDAR (பொருள், எடுத்துக்காட்டு) | EBITDAR ஐ எவ்வாறு கணக்கிடுவது?

EBITDAR என்றால் என்ன?

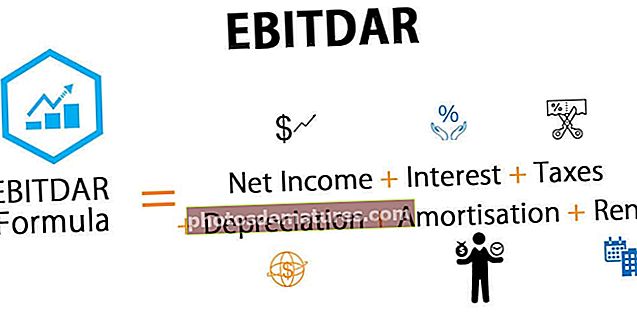

EBITDAR (வட்டி, வரி, தேய்மானம், கடன் பெறுதல் மற்றும் மறுசீரமைப்பு / வாடகைக்கு முன் வருவாய்) இது நிறுவனத்தின் செயல்திறனை மதிப்பிடுவதற்குப் பயன்படுத்தப்படும் ஒரு பிரபலமான நடவடிக்கையாகும், இது வருமான அறிக்கையில் நேரடியாக இல்லை, ஆனால் ஈபிஐடிடிஏ-க்கு வாடகை அல்லது மறுசீரமைப்பு செலவுகளைச் சேர்ப்பதன் மூலம் வருமான அறிக்கையின் தகவல்களைப் பயன்படுத்தி கணக்கிட முடியும்.

சுருக்கமான விளக்கம்

ஈபிஐடிடிஆர் என்பது வட்டி, வரி, மற்றும் தேய்மானம் மற்றும் கடன்தொகை, மற்றும் நிறுவனத்தின் வாடகை / மறுசீரமைப்பு செலவு ஆகியவற்றிற்கு முன் நிறுவனத்தின் வருவாயைக் கணக்கிடுவதாகும், மேலும் அதன் நிதி மற்றும் முதலீட்டு முடிவுகளின் விளைவுகளை எடுக்காமல் அதன் உண்மையான இயக்க செயல்திறனைத் தீர்மானிக்க இது பயன்படுகிறது. இது பணமில்லாத செலவுகள், செயல்படாத மற்றும் மீண்டும் நிகழாத செலவுகள் அனைத்தையும் விலக்குகிறது.

- ஒவ்வொரு ஆண்டும் பெரும் வாடகை தொகையை செலுத்த வேண்டிய கப்பல் மற்றும் விமான நிறுவனங்கள் போன்ற வணிகங்களின் மதிப்பீட்டில் இது ஒரு முக்கியமான காரணியாகும்.

- ஒரு வகையான வணிகத்தின் மதிப்பை நிர்ணயிக்கும் போது, ஆய்வாளர்கள் பெரும்பாலும் ஈபிஐடிடிஏ-ஐ விட தூய்மையான இயக்க பணப்புழக்கங்களைக் கணக்கிட கருதுகின்றனர், ஏனெனில் இது வட்டி, வரி, தேய்மானம் மற்றும் கடன்தொகை மற்றும் வாடகை செலவுகளைக் குறைப்பதற்கு முன் இயக்க வருமானத்தை கணக்கிடுகிறது, அவை கணிசமான செலவு பொருட்களாகும் இந்த நிறுவனங்களின் லாபம் மற்றும் இழப்பு அறிக்கை.

- இது அவர்களின் வணிக நடவடிக்கைகளின் ஒரு பகுதியாக பெரிய வாடகை அல்லது செலவுகளை மறுசீரமைத்த பின்னரும் கூட, லாபத்தை ஈட்டுவதற்கான வணிகத்தின் திறனைக் குறிக்கிறது.

- EBIT ஐப் போலன்றி, இது GAAP அல்லாத நடவடிக்கை மற்றும் நிறுவனத்தின் வகைப்படுத்தப்பட்ட அல்லது வகைப்படுத்தப்படாத நிதிநிலை அறிக்கைகளில் குறிப்பிடப்படவில்லை. வெவ்வேறு சொத்து கட்டமைப்புகளைக் கொண்ட ஒரே தொழில்துறையில் இரண்டு நிறுவனங்களை வேறுபடுத்துவதற்கு இது பெரும்பாலும் பயன்படுத்தப்படுகிறது.

- வட்டி, வரி, தேய்மானம், கடன்தொகை மற்றும் வாடகைக்கு முன் வருவாயைக் கணக்கிடும்போது, வாடகையை மீண்டும் சேர்ப்பதன் நோக்கம் வாடகை சன்க் செலவாகக் கருதப்படுகிறது, இதன் பொருள் செலவு ஏற்கனவே ஏற்பட்டுள்ளது அல்லது நிறுவனத்தின் நிதிநிலை அறிக்கைகளில் பொருட்படுத்தாமல் நிகழ்ந்திருப்பது உறுதி அதன் செயல்திறன்.

- “ஆர்” என்பது வாடகை அல்லது மறுசீரமைப்பு செலவுகளை குறிக்கிறது. மருத்துவமனைகள், ஹோட்டல், ஏர்லைன்ஸ், ஷிப்பிங், மொத்த வர்த்தகம் போன்ற தொழில்களில் வாடகை செலவு மிகவும் குறிப்பிடத்தக்கதாகும், மேலும் பல நிறுவனங்கள் தங்கள் வணிகங்களை விரும்பிய நேரத்தில் நடத்துவதற்கான இயக்க இடத்தை ஆக்கிரமிக்க வாடகை வடிவில் நிறைய பணம் செலவழிக்க வேண்டும். இடம்.

- இந்த தொழில்களில் ஒன்றிலிருந்து ஒரு இலக்கு நிறுவனத்தை மதிப்பிடும்போது, ஒரு குறிப்பிட்ட காலகட்டத்தில் நிறுவனம் செலுத்திய மொத்த வாடகை செலவை ஆய்வாளர் கருத்தில் கொண்டு, வணிகத்தின் இயக்கத் திறனைத் தீர்மானிக்க அதை ஈபிஐடிடிஏவில் மீண்டும் சேர்க்க வேண்டும். வாடகை செலவின் சரிசெய்தலைக் கருத்தில் கொள்ளாமல், பெரிய வாடகை செலவினங்களால் நிறுவனம் மோசமான இயக்க லாபத்தைக் கொண்டிருக்கக்கூடும். இருப்பினும், அதன் முக்கிய இயக்க செயல்திறன்களிலிருந்து அழகான பணத்தை உருவாக்கக்கூடிய மிகச் சிறந்த செயல்பாடுகள் இருக்கலாம் என்று பொருள். இந்த காரணியை புறக்கணிப்பதன் மூலம், ஒரு நல்ல இலக்கு விருப்பத்தை காணாமல் போகும் நிகழ்தகவுகள் அதிகரிக்கும்.

- மேலே உள்ளதைப் போலவே, இந்த இலக்கு நிறுவனங்களில் ஒன்றின் இயக்க லாபத்தைக் கணக்கிடும்போது நிறுவனத்தின் நிகர லாபத்திலும் மறுசீரமைப்பு செலவு சேர்க்கப்பட வேண்டும், ஏனெனில் நிலம் அல்லது கட்டிடத்தின் மறுசீரமைப்பு என்பது தொடர்ச்சியான செலவு அல்ல, அது இருக்கக்கூடாது குறைந்தது அடுத்த 3 முதல் 5 ஆண்டுகளில் மீண்டும் ஏற்படும். அதற்கு பதிலாக, இது நிறுவனத்திற்கு கூடுதல் வருவாய் மற்றும் இலாபத்தை ஈட்ட உதவும் வணிகத்திற்குள் சாத்தியமான முதலீடாக கருதப்படலாம். இந்த வணிகங்களின் நீண்டகால இயக்க செயல்திறனை மதிப்பீடு செய்ய இது உதவுகிறது. எனவே, நிறுவனங்களின் மதிப்பீட்டை அளவிடும் போது EBITDAR ஐ மதிப்பிடுவது தொழில்நுட்ப வல்லுநர்களிடையே மிகவும் பொருத்தமான நடைமுறையாகும், அதன்பிறகு அதை மற்ற சாத்தியமான இலக்கு நிறுவனங்களுடன் ஒப்பிடுங்கள்.

EBITDAR எடுத்துக்காட்டு

உச்சம் பொழுதுபோக்கின் EBITDAR எடுத்துக்காட்டு கீழே.

ஆதாரம்: உச்சம் பொழுதுபோக்கு எஸ்.இ.சி.

வட்டி, வரி, தேய்மானம், கடன்தொகுப்பு மற்றும் உச்சகட்ட பொழுதுபோக்குகளுக்கான வாடகை ஆகியவற்றிற்கு முந்தைய வருவாய் பல ஆண்டுகளாக அதிகரித்துள்ளது மற்றும் 2016 இல் 654.5 மில்லியன் டாலராக இருந்தது (ஒருங்கிணைந்த நிலை).

EBITDAR கணக்கீடு

நாங்கள் ஏற்கனவே விவாதித்தபடி, ஆய்வாளர் இதை ஒரு இயக்கக் கருவியாகப் பயன்படுத்துகிறார் மற்றும் ஒரு நிறுவனத்தின் நிகர வருமானத்தில் வட்டி, வரி, தேய்மானம் மற்றும் கடன்தொகுப்பு மற்றும் வாடகை / மறுசீரமைப்பு செலவுகளைச் சேர்ப்பதன் மூலம் ஈபிடார் கணக்கிடுகிறார். இது இயக்க முடிவுகளின் முடிவை மட்டுமே கருதுகிறது மற்றும் பிற செயல்படாத மற்றும் மீண்டும் மீண்டும் எடுக்காத முடிவுகளின் தாக்கத்தை விலக்குகிறது.

கீழே EBITDAR சூத்திரம் உள்ளது

எடுத்துக்காட்டாக, பின்வரும் தகவல்களைக் கொண்ட ஒரு கற்பனையான கப்பல் நிறுவனத்தைக் கவனியுங்கள்;

- நிகர வருமானம் - $ 1000 மில்லியன்

- வட்டி - M 300 மில்லியன்

- வரி - 5 225 மில்லியன்

- தேய்மானம் - $ 150 மில்லியன்

- கடன்தொகை - $ 75 மில்லியன் மற்றும்

- வாடகை - $ 130 மில்லியன்

மேற்கண்ட EBITDAR சூத்திரத்தின் உதவியுடன் EBITDAR ஐ நாம் கணக்கிடலாம்

- EBITDAR சூத்திரம் = நிகர வருமானம் + வட்டி + வரி + தேய்மானம் + கடனளிப்பு + வாடகை

- = 1000 + 300 + 225 + 150 + 75 + 130 = $ 1880 மில்லியன்

EBIT, EBITDA, EBITDAR & EBITDARM

ஆய்வாளர்களின் பகுப்பாய்வு மற்றும் தொழில்களின் வகையின் படி ஆய்வாளர்கள் பயன்படுத்தும் முக்கிய நிதி அளவீடுகள் இவை. அவற்றைப் பற்றி ஒவ்வொன்றாகக் கற்றுக்கொள்ளப் போகிறோம்.

# 1 - ஈபிஐடி

வட்டி மற்றும் வரிகளுக்கு முந்தைய வருவாய் என்பது எந்தவொரு தொழிற்துறையிலும் நிறுவனத்தின் இயக்க செயல்திறனை வரையறுக்கப் பயன்படும் பொதுவான சொல். இயக்க பணப்பரிமாற்றங்களிலிருந்து இயக்க பணப்பரிமாற்றங்களை நிகரப்படுத்துவதன் மூலம் ஒரு நிதியாண்டில் ஒரு வணிகத்தால் எவ்வளவு இயக்க பணத்தை உருவாக்க முடியும் என்று இது மதிப்பிடுகிறது. நிறுவனத்தின் நிகர லாபத்தில் வட்டி மற்றும் வரிச் செலவுகளைச் சேர்ப்பதன் மூலம் ஒருவர் அதைக் கணக்கிட முடியும்.

# 2 - ஈபிஐடிடிஏ

வட்டி, வரி, தேய்மானம் மற்றும் கடன்தொகுப்பு ஆகியவற்றிற்கு முந்தைய வருவாய் அனைத்து இயக்க பணப்பரிமாற்றங்கள் மற்றும் தேய்மானம் மற்றும் கடன்தொகை ஆகியவற்றைக் கழித்த பின்னர் ஒரு நிறுவனம் உருவாக்கும் உண்மையான இயக்க பணப்புழக்கத்தை மதிப்பிடுவதற்குப் பயன்படுத்தப்படுகிறது. இது பணமல்லாத பொருட்களை உண்மையான பணப்பரிமாற்றமாக கருதாது, எனவே நிறுவனத்தின் இயக்க முடிவுகளை தீர்மானிக்க EBIT இல் சேர்க்கப்பட்டுள்ளது. நிறுவனத்தின் ஈபிஐடியில் தேய்மானம் மற்றும் கடன்தொகை செலவை நாங்கள் சேர்க்க வேண்டும்.

# 3 - ஈபிடார்

வட்டி, வரி, தேய்மானம் மற்றும் கடன்தொகுப்பு மற்றும் வாடகை / மறுசீரமைப்பு செலவு ஆகியவற்றிற்கு முந்தைய வருவாய் ஈபிஐடிடிஏவிலிருந்து சற்று வித்தியாசமானது, ஏனெனில் இது நிகர வருமானத்தில் வாடகை அல்லது மறுசீரமைப்பு செலவை மற்ற கூறுகளுடன் சேர்க்கிறது. வாடகை அல்லது மறுசீரமைப்பு செலவு மிக அதிகமாக இருக்கும் ஒவ்வொரு தொழிற்துறையிலும் EBITDAR ஐக் கணக்கிடுவது அவசியம், இதனால் ஒரு நிறுவனத்தின் நிதி செயல்திறனை மிகத் துல்லியத்துடன் அளவிட முடியும்.

# 4 - EBITDARM

வட்டி, வரி, தேய்மானம் மற்றும் கடன்தொகை, வாடகை / மறுசீரமைப்பு செலவு மற்றும் மேலாண்மை கட்டணம் ஆகியவற்றிற்கு முந்தைய வருவாய் என்பது நிர்வாகக் கட்டணங்களை மீண்டும் நிகழாத பொருளாகக் கருதும் நிதி நடவடிக்கைகளில் ஒன்றாகும், மேலும் இது NBFC போன்ற சில தொழில்களில் இயக்கச் செலவாக கருதப்படக்கூடாது. மேலாண்மை கட்டணம் வழக்கமாக நிறுவனங்கள் முதலீட்டு வங்கியாளர்கள், நிதி மேலாளர்கள் தங்கள் போர்ட்ஃபோலியோவை நிர்வகிக்க மற்றும் ஒரு நிறுவனத்திற்கு தொழில்முறை வழியில் திறமையான முதலீட்டு உத்திகளை உருவாக்குவதற்கு செலுத்தப்படுகின்றன. இந்த கட்டணம் மேலாண்மை (AUM) இன் கீழ் உள்ள சொத்துகளில் கணக்கிடப்படுகிறது, மேலும் இது AUM இல் 0.50% - 2.00% வரை இருக்கலாம்.

இறுதி எண்ணங்கள்

இது ஒரு தொழிற்துறை சார்ந்த அளவீட்டு கருவியாகும், இது ஒரே தொழிற்துறைக்கு இடையேயான நிறுவனங்களின் துல்லியமான மதிப்பீட்டைச் செய்யப் பயன்படுகிறது, ஆனால் அதன் செலவு கட்டமைப்பில் கணிசமான வாடகை அல்லது கட்டுப்படுத்தும் கூறுகளைக் கொண்டுள்ளது. ஏர்லைன்ஸ், விருந்தோம்பல், கப்பல் மற்றும் மொத்த வர்த்தக தொழில்களின் இயக்க திறன் மற்றும் லாபத்தை ஈபிடார் அவர்களின் முதலீட்டு பகுப்பாய்வின் ஒரு பகுதியாக கணக்கிடுவதன் மூலம் தீர்மானிக்க முடியும். அந்த வணிகங்களின் செயல்பாட்டு திறனை அறிய நேர்மறை அல்லது எதிர்மறை EBITDAR அவசியம். எந்தவொரு மூலோபாய அல்லது தந்திரோபாய முடிவையும் எடுப்பதற்கு முன் தேவைப்பட்டால், செயல்பாட்டு மாற்றங்களை அடையாளம் கண்டு செயல்படுத்தவும் இது பயன்படுத்தப்படுகிறது.