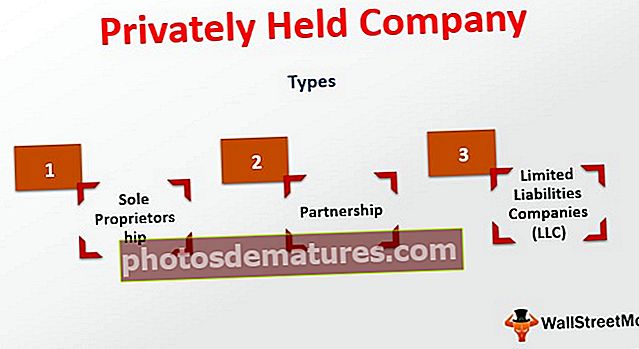

இயக்க செலவுகளின் பட்டியல் | இயக்க செலவுகளில் உள்ள பொருட்களின் முழுமையான பட்டியல்

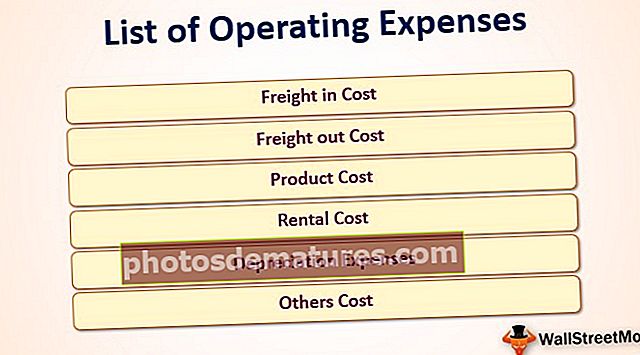

இயக்க செலவுகளின் பட்டியல்

வணிகத்தின் செயல்பாட்டு செலவுகள் பிரதான வணிகச் செயல்பாட்டைச் செய்யும்போது ஏற்படும் செலவுகள் மற்றும் அத்தகைய செலவுகளின் பட்டியலில் நேரடி பொருள் மற்றும் தொழிலாளர் செலவு, வாடகை செலவுகள், நிர்வாக ஊழியர்களுக்கு வழங்கப்படும் சம்பளம் மற்றும் ஊதியங்கள், தேய்மான செலவுகள், தொலைபேசி செலவுகள், பயணச் செலவுகள் , விற்பனை ஊக்குவிப்பு செலவுகள் மற்றும் வழக்கமான இயல்புடைய பிற செலவுகள்.

இயக்க செலவில் இருந்து விலக்கப்பட்ட பிற செலவுகள் தணிக்கையாளர் கட்டணம், கடன் மாற்று செலவு, வங்கி கட்டணம் போன்றவை.

ஒவ்வொரு நிறுவனமும் இயக்க செலவுகளின் சுமையை முடிந்தவரை குறைக்க முயற்சிக்கிறது. நிறுவனத்தின் போட்டியாளர்களுடன் போட்டியிடும் திறனை தீர்மானிக்கும் காரணிகளில் இதுவும் ஒன்றாகும்.

இயக்க செலவினங்களின் பட்டியல் இரண்டு பகுதிகளாக பிரிக்கப்பட்டுள்ளது - விற்பனை, பொது மற்றும் நிர்வாக செலவு (எஸ்.ஜி & ஏ), மற்றும் விற்கப்பட்ட பொருட்களின் செலவுகள்.

எஸ்ஜி & ஏ செலவினங்களின் கீழ் இயக்க செலவுகளின் பட்டியல்

இந்த செலவுகள் இயக்க செலவினங்களின் ஒரு பகுதியாகும், ஏனெனில் முக்கிய வணிக நடவடிக்கைகள் காரணமாக ஏற்படும். இந்த செலவுகளில் தொலைபேசி செலவு, பயண செலவு, பயன்பாட்டு செலவு, விற்பனை செலவு, வாடகை, பழுது மற்றும் பராமரிப்பு, வங்கி கட்டணங்கள், சட்ட செலவுகள், அலுவலக பொருட்கள், காப்பீடு, நிர்வாக ஊழியர்களின் சம்பளம் மற்றும் ஊதியங்கள், ஆராய்ச்சி செலவுகள் போன்றவை அடங்கும்.

விற்பனை, பொது மற்றும் நிர்வாக செலவுகளின் கீழ் வரும் 13 இயக்க செலவுகளின் பட்டியல் கீழே.

# 1- தொலைபேசி செலவுகள்

லேண்ட்லைன் அல்லது மொபைல் தொலைபேசியில் ஏற்படும் செலவு இவை. பொதுவாக, மாதாந்திர பில்கள் அவர்களுக்கு செலுத்தப்படும். பல நிறுவனங்கள் தங்கள் தொலைபேசி செலவினங்களுக்காக தங்கள் ஊழியர்களை திருப்பிச் செலுத்துகின்றன. நிறுவனத்தின் கொள்கையைப் பொறுத்து, தொலைபேசி செலவுகள் லாபம் மற்றும் இழப்பு கணக்கில் வசூலிக்கப்படுகின்றன.

# 2 - பயண செலவுகள்

உத்தியோகபூர்வ வருகையின் போது நிறுவனம் தங்கள் ஊழியர்களுக்காக செலுத்தும் செலவுகள் இவை. ஊழியர்கள் வாடிக்கையாளர்களைச் சந்திக்க, சில பொருட்கள் அல்லது வேறு எந்த நிகழ்விற்கும் பயணம் செய்யலாம். அத்தகைய சந்தர்ப்பத்தில், ஒரு நிறுவனம் அவர்களுக்கு நேரடியாக செலவுகளை செலுத்துகிறது அல்லது அவர்களின் வருகைக்குப் பிறகு அதை திருப்பிச் செலுத்துகிறது. இந்த செலவுகள் பி & எல் பயண செலவாக வசூலிக்கப்படுகின்றன.

# 3 - அலுவலக உபகரணங்கள் மற்றும் பொருட்கள்

அலுவலகத்தில் ஒரு நாளைக்கு பயன்படுத்த அலுவலக பொருட்களை வாங்குவதற்கு ஏற்படும் செலவுகள் இவை. உதாரணமாக, பேனாக்கள், காகிதங்கள், கிளிப்பர்கள் போன்றவை.

# 4 - பயன்பாட்டு செலவுகள்

தினசரி இயக்க நடவடிக்கைகளுக்கு பொதுவாகப் பயன்படுத்தப்படும் நீர் மற்றும் மின்சாரம் போன்ற நிறுவனத்தின் பயன்பாட்டு பில்களை செலுத்துவது தொடர்பான செலவுகள் பயன்பாட்டு செலவுகள் ஆகும். அவர்கள் நிறுவனத்தின் லாப நஷ்டக் கணக்கில் வசூலிக்கப்படுகிறார்கள்.

# 5 - சொத்து வரி

நிறுவனம் அதன் சொத்துக்களில் செலுத்தும் சொத்து வரி நிறுவனத்தின் இயக்க செலவுகளின் ஒரு பகுதியாகும்.

# 6 - சட்ட செலவுகள்

நிறுவனத்தின் சட்ட சேவைகளைப் பயன்படுத்துவதற்கு இவை ஏற்படும். சட்டரீதியான செலவினங்களின் கீழ் நிறுவனத்தின் லாபம் மற்றும் இழப்பு கணக்கில் இவை வசூலிக்கப்படுகின்றன.

# 7 - வங்கி கட்டணங்கள்

வியாபாரத்தில் நடக்கும் பொதுவான பரிவர்த்தனைகளுக்கு வங்கிகளால் வசூலிக்கப்படும் கட்டணம் வங்கி கட்டணங்கள் என அழைக்கப்படுகிறது. எடுத்துக்காட்டாக, காசோலை கட்டணம் போன்றவற்றிற்கான பரிவர்த்தனை கட்டணங்கள்.

# 8 - பழுது மற்றும் பராமரிப்பு செலவுகள்

இயந்திரங்களின் தேவைகளை சரிசெய்வது அல்லது நிறுவனத்தில் உள்ள வாகனங்கள் போன்ற உற்பத்திக்கு பயன்படுத்தப்படும் சொத்தின் பழுது மற்றும் பராமரிப்பு இயக்க செலவு.

# 19 - காப்பீட்டு செலவுகள்

இத்தகைய செலவுகள் சுகாதார காப்பீடு, ஊழியர்களின் பொது காப்பீடு மற்றும் தீ காப்பீடு ஆகியவற்றை எடுக்கின்றன. தலைமை காப்பீட்டு செலவினங்களின் கீழ் இலாப நட்டக் கணக்கில் நிறுவனம் இவற்றை வசூலிக்கிறது.

# 10 - விளம்பர செலவுகள்

பதவி உயர்வு மற்றும் விளம்பரம் தொடர்பான இந்த இயக்கச் செலவு நிறுவனத்தின் இயக்க செலவினங்களின் ஒரு பகுதியாகும், ஏனெனில் அவை விற்பனையை அதிகரிப்பதற்காக செய்யப்படுகின்றன. இருப்பினும், நிறுவனம் தனது வாடிக்கையாளர்களுக்கு வழங்கும் வர்த்தக தள்ளுபடியைக் கொண்டிருக்கவில்லை.

# 11 - ஆராய்ச்சி செலவுகள்

புதிய தயாரிப்புகளின் ஆராய்ச்சிக்காக ஏற்படும் இந்த வகை இயக்க செலவுகள் வருவாய் செலவாக கருதப்படுகின்றன, அவை மூலதனமாக்கப்படக்கூடாது. இலாப நட்டக் கணக்கில் கட்டணம் வசூலிக்கப்படுகிறது

# 12 - பொழுதுபோக்கு செலவுகள்

விற்பனை மற்றும் தொடர்புடைய ஆதரவு நடவடிக்கைகளுக்காக ஏற்படும் பொழுதுபோக்கு செலவுகள் நிறுவனத்தின் இயக்க செலவுகளின் ஒரு பகுதியாகும்.

# 13 - விற்பனை செலவுகள்

விற்பனையை அதிகரிக்க இந்த இயக்க செலவுகள் விற்பனை செலவுகளின் ஒரு பகுதியாகும். எடுத்துக்காட்டாக, விற்பனை மீதான தள்ளுபடி மற்றும் விற்பனை ஆணைய செலவுகள் போன்றவை.

COGS இன் கீழ் இயக்க செலவுகளின் பட்டியல்

விற்கப்பட்ட பொருட்களின் விலை என்பது ஒரு குறிப்பிட்ட காலகட்டத்தில் நிறுவனத்தால் விற்கப்படும் பொருட்கள் அல்லது தயாரிப்புகளுக்கு ஏற்படும் செலவுகள் ஆகும். விற்கப்படும் பொருட்களின் விலையை கணக்கிடும்போது கருதப்படும் செலவு, செலவைக் குறிக்கிறது, இது நிறுவனம் விற்கும் பொருட்கள் அல்லது தயாரிப்புகளுக்கு நேரடியாகக் காரணமாகும். நேரடி உழைப்பு, நேரடி மேல்நிலைகள் மற்றும் நேரடி பொருள் தொடர்பான செலவுகள் இதில் அடங்கும். வருமான அறிக்கையில் நிறுவனம் அங்கீகரித்த தொடர்புடைய வருவாயுடன் செலவு பொருந்த வேண்டும்.

விற்கப்பட்ட பொருட்களின் விலையின் கீழ் வரும் 6 இயக்க செலவுகளின் பட்டியல் கீழே.

# 1 - செலவில் சரக்கு

சரக்கு-இன் என்பது கப்பல் செலவு ஆகும், இது விதிமுறைகள் FOB கப்பல் புள்ளியாக இருக்கும்போது வாங்குபவர் பொருட்களை வாங்குவதற்கு செலுத்த வேண்டும். சரக்குப் போக்குவரத்து தொடர்பான செலவு வணிகச் செலவின் ஒரு பகுதியாகக் கருதப்படுகிறது. ஒரு வேளை பொருட்கள் இன்னும் விற்கப்படவில்லை என்றால், சரக்குகளிலும் இதைக் கருத்தில் கொள்ள வேண்டும்.

# 2 - சரக்கு அவுட் செலவு

சரக்கு அவுட் என்பது போக்குவரத்து செலவு. இது சப்ளையரின் இடத்திலிருந்து வாடிக்கையாளர்களுக்கு பொருட்களை வழங்குவதோடு தொடர்புடையது. வருமான அறிக்கையில் வகைப்படுத்தப்பட்ட வகைப்படுத்தப்பட்ட பொருட்களின் விலைக்குள் இது சேர்க்கப்பட வேண்டும்.

# 3 - தயாரிப்பு செலவு

உற்பத்தியை வாடிக்கையாளர்களுக்கு விற்க நிபந்தனையுடன் செய்ய இந்த செலவுகள் உள்ளன. தயாரிப்பு செலவில் நேரடி உழைப்பு, நேரடி மேல்நிலைகள் மற்றும் நேரடி பொருள் தொடர்பான செலவு அடங்கும்

# 4 - வாடகை செலவு

உற்பத்தி தொடர்பான ஆதரவை வழங்க பயன்படும் சொத்துக்களுக்கு வாடகை செலவு செலுத்தப்படுகிறது. பொருட்களின் உற்பத்தி தொடர்பான ஊழியர்களுக்கு சம்பளம், ஊதியம் மற்றும் பிற சலுகைகள் வழங்கப்படுகின்றன.

# 5 - தேய்மான செலவுகள்

உற்பத்தி நேரத்தில் பயன்படுத்தும் போது உடைகள் மற்றும் கண்ணீர் காரணமாக சொத்து மதிப்பைக் குறைப்பது தேய்மானச் செலவு ஆகும். இது விற்கப்படும் பொருட்களின் விலையின் ஒரு பகுதியை உருவாக்குகிறது.

# 6 - மற்றவை செலவுகள்

இவை ஏற்படும், அவை விற்கப்படும் பொருட்களின் விலையின் ஒரு பகுதியாக உற்பத்தி வடிவத்திற்கு நேரடியாகக் காரணமாகின்றன.