முதலீட்டு ஆபத்து (வரையறை, வகைகள்) | முதலீட்டு ஆபத்து என்றால் என்ன?

முதலீட்டு ஆபத்து என்றால் என்ன?

பத்திரங்கள், பங்குகள், ரியல் எஸ்டேட் போன்ற பத்திரங்களின் நியாயமான விலையில் வீழ்ச்சி ஏற்படுவதால் முதலீட்டிலிருந்து எதிர்பார்க்கப்படும் லாபத்தை விட இழப்புகளின் நிகழ்தகவு அல்லது நிச்சயமற்ற தன்மை என முதலீட்டு ஆபத்து வரையறுக்கப்படுகிறது. ஒவ்வொரு வகை முதலீடும் ஓரளவு முதலீட்டு அபாயத்திற்கு ஆளாகிறது சந்தை ஆபத்து அதாவது முதலீடு செய்யப்பட்ட தொகையின் இழப்பு அல்லது இயல்புநிலை ஆபத்து அதாவது முதலீடு செய்யப்பட்ட பணம் முதலீட்டாளருக்கு திருப்பித் தரப்படாது.

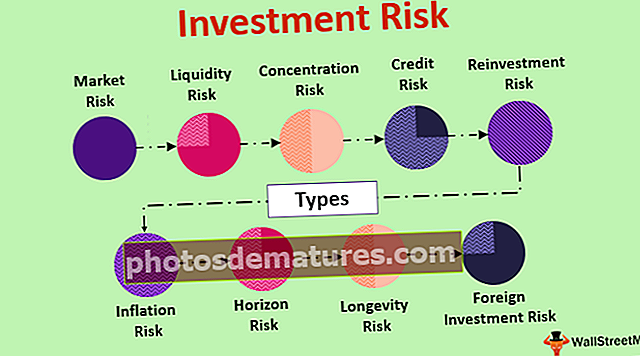

முதலீட்டு அபாய வகைகள்

பல்வேறு வகையான முதலீட்டு அபாயங்களைப் பார்ப்போம்:

# 1 - சந்தை ஆபத்து

சந்தை ஆபத்து என்பது முழு சந்தையையும் பாதிக்கக்கூடிய பல்வேறு பொருளாதார நிகழ்வுகள் காரணமாக ஒரு முதலீடு அதன் மதிப்பை இழக்கும் அபாயமாகும். சந்தை அபாயத்தின் முக்கிய வகைகள் பின்வருமாறு:

- பங்கு ஆபத்து: இந்த ஆபத்து பங்குகளில் முதலீடு செய்யப்படுகிறது. பங்குகளின் சந்தை விலை நிலையற்றது மற்றும் பல்வேறு காரணிகளின் அடிப்படையில் அதிகரித்து வருகிறது அல்லது குறைந்து கொண்டே இருக்கிறது. இதனால், பங்கு ஆபத்து என்பது பங்குகளின் சந்தை விலையில் வீழ்ச்சி.

- வட்டி வீத ஆபத்து: வட்டி வீத ஆபத்து கடன் பத்திரங்களுக்கு பொருந்தும். வட்டி விகிதங்கள் கடன் பத்திரங்களை எதிர்மறையாக பாதிக்கின்றன, அதாவது வட்டி விகிதங்கள் குறைந்துவிட்டால் கடன் பத்திரங்களின் சந்தை மதிப்பு அதிகரிக்கிறது.

- நாணய ஆபத்து: நாணய ஆபத்து அந்நிய செலாவணி முதலீடுகள் தொடர்பானது. மாற்று விகிதங்களில் இயக்கம் இருப்பதால் அந்நிய செலாவணி முதலீடுகளில் பணத்தை இழக்கும் ஆபத்து நாணய ஆபத்து. உதாரணமாக, அமெரிக்க டாலர் இந்திய ரூபாயைக் குறைத்தால், அமெரிக்க டாலர்களில் முதலீடு இந்திய ரூபாயில் குறைந்த மதிப்புடையதாக இருக்கும்.

# 2 - பணப்புழக்க ஆபத்து

பணப்புழக்க ஆபத்து என்பது பத்திரங்களை நியாயமான விலையில் விற்க முடியாமல் பணமாக மாற்றுவதற்கான ஆபத்து. சந்தையில் குறைந்த பணப்புழக்கம் காரணமாக, முதலீட்டாளர் பத்திரங்களை மிகக் குறைந்த விலையில் விற்க வேண்டியிருக்கும், இதனால் மதிப்பை இழக்க நேரிடும்.

# 3 - செறிவு ஆபத்து

செறிவு ஆபத்து என்பது முதலீடு செய்யப்பட்ட தொகையை இழப்பதற்கான ஆபத்து, ஏனெனில் இது ஒரு பாதுகாப்பு அல்லது ஒரு வகை பாதுகாப்பில் மட்டுமே முதலீடு செய்யப்பட்டது. செறிவு ஆபத்தில், முதலீடு செய்யப்பட்ட குறிப்பிட்ட பாதுகாப்பின் சந்தை மதிப்பு குறைந்துவிட்டால், முதலீட்டாளர் முதலீடு செய்த தொகையை கிட்டத்தட்ட இழக்கிறார்.

# 4 - கடன் ஆபத்து

ஒரு நிறுவனம் அல்லது அரசாங்கத்தால் வழங்கப்பட்ட பத்திரத்தில் இயல்புநிலை அபாயத்திற்கு கடன் ஆபத்து பொருந்தும். பத்திரத்தை வழங்குபவர் நிதி சிக்கல்களை எதிர்கொள்ள நேரிடலாம், இதன் காரணமாக பத்திர முதலீட்டாளர்களுக்கு வட்டி அல்லது அசலை செலுத்த முடியாமல் போகலாம், அதன் கடமைகளை மீறுகிறது.

# 5 - மறு முதலீட்டு ஆபத்து

மறு முதலீட்டு ஆபத்து என்பது குறைந்த வட்டி விகிதத்தால் அசல் அல்லது வருமானத்தில் அதிக வருமானத்தை இழக்கும் அபாயமாகும். 7% வருமானத்தை வழங்கும் பத்திரத்தை முதிர்ச்சியடையச் செய்து, அசல் 5% இல் முதலீடு செய்ய வேண்டும், இதனால் அதிக வருவாய் ஈட்டும் வாய்ப்பை இழக்க நேரிடும்.

# 6 - பணவீக்க ஆபத்து

பணவீக்க ஆபத்து என்பது வாங்கும் சக்தியை இழக்கும் அபாயமாகும், ஏனெனில் முதலீடுகள் பணவீக்கத்தை விட அதிக வருமானத்தை ஈட்டாது. பணவீக்கம் வருமானத்தை உண்ணும் மற்றும் பணத்தின் வாங்கும் சக்தியைக் குறைக்கிறது. முதலீட்டின் மீதான வருவாய் பணவீக்கத்தை விடக் குறைவாக இருந்தால், முதலீட்டாளர் அதிக பணவீக்க அபாயத்தில் இருக்கிறார்.

# 7 - அடிவான ஆபத்து

வேலை இழப்பு, திருமணம் அல்லது வீடு வாங்குவது போன்ற தனிப்பட்ட நிகழ்வுகளின் காரணமாக முதலீட்டு அடிவானத்தை குறைப்பதற்கான ஆபத்து என்பது ஹாரிசன் ஆபத்து.

# 8 - நீண்ட ஆயுள் ஆபத்து

நீண்ட ஆயுள் ஆபத்து என்பது குறிப்பாக ஓய்வு பெற்ற அல்லது அருகிலுள்ள ஓய்வுபெற்ற நபர்களுக்கு சேமிப்பு அல்லது முதலீடுகளை மீறுவதற்கான ஆபத்து.

# 9 - அந்நிய முதலீட்டு ஆபத்து

அந்நிய முதலீட்டு ஆபத்து என்பது வெளிநாடுகளில் முதலீடு செய்வதற்கான ஆபத்து. ஒட்டுமொத்த நாடு மொத்த உள்நாட்டு உற்பத்தியில் வீழ்ச்சி, அதிக பணவீக்கம் அல்லது உள்நாட்டு அமைதியின்மை ஆகியவற்றின் அபாயத்தில் இருந்தால், முதலீடு பணத்தை இழக்கும்.

முதலீட்டு இடர் மேலாண்மை

இருப்பினும், முதலீட்டில் அபாயங்கள் உள்ளன, ஆனால் இந்த அபாயங்களை நிர்வகித்து கட்டுப்படுத்தலாம். அபாயங்களை நிர்வகிப்பதற்கான பல்வேறு வழிகள் பின்வருமாறு:

- பல்வகைப்படுத்தல்: பங்குகள், பத்திரங்கள் மற்றும் ரியல் எஸ்டேட் போன்ற பல்வேறு சொத்துக்களில் முதலீட்டைப் பரப்புவது பல்வகைப்படுத்தலில் அடங்கும். இது முதலீட்டாளருக்கு உதவுகிறது, ஏனெனில் அவற்றில் ஒன்று செயல்படவில்லை என்றால் மற்ற முதலீடுகளிலிருந்து அவர் பெறுவார். பல்வகைப்படுத்தலை வெவ்வேறு சொத்துக்கள் மற்றும் சொத்துக்களுக்குள் அடையலாம் (எ.கா. பங்குகளில் முதலீடு செய்யும் போது பல்வேறு துறைகளில் முதலீடு செய்தல்).

- தொடர்ந்து முதலீடு (சராசரி): தொடர்ச்சியாக முதலீடு செய்வதன் மூலம், அதாவது சிறிய தொகையை சரியான இடைவெளியில் முதலீடு செய்வது முதலீட்டாளர் தனது முதலீட்டை சராசரியாகக் கொள்ளலாம். அவர் எப்போதாவது அதிக விலைக்கு வாங்குவார், சில சமயங்களில் குறைவாக வாங்குவார் மற்றும் முதலீட்டின் ஆரம்ப செலவு விலையை பராமரிப்பார். இருப்பினும், சந்தை விலையில் முதலீடு உயர்ந்தால் அவர் முழு முதலீட்டையும் பெறுவார்.

- நீண்ட காலத்திற்கு முதலீடு: குறுகிய கால முதலீடுகளை விட நீண்ட கால முதலீடுகள் அதிக வருமானத்தை அளிக்கின்றன. பத்திரங்களின் விலையில் குறுகிய கால ஏற்ற இறக்கம் இருந்தாலும், நீண்ட அடிவானத்தில் (5,10, 20 ஆண்டுகள்) முதலீடு செய்யும்போது அவை பொதுவாகப் பெறுகின்றன.

முக்கிய புள்ளிகள்

- பாதுகாப்பின் நியாயமான விலை வீழ்ச்சியால் முதலீடு செய்யப்பட்ட பணத்தை இழக்கும் அபாயம் இது.

- அதிக ஆபத்து உள்ள பத்திரங்கள் அதிக வருவாயைக் கொடுக்கும்.

- ஆபத்து முக்கியமாக சந்தை அபாயத்தை உள்ளடக்கியது, ஆனால் சந்தை அபாயத்திற்கு மட்டுப்படுத்தப்படவில்லை. கடன் ஆபத்து, மறு முதலீட்டு ஆபத்து மற்றும் பணவீக்க ஆபத்து போன்ற பிற ஆபத்து வகைகள் உள்ளன.

- இருப்பினும், முதலீட்டு ஆபத்து கிட்டத்தட்ட அனைத்து வகையான முதலீடுகளுக்கும் தொடர்புடையது, ஆனால் இது பல்வகைப்படுத்தல், முதலீட்டின் சராசரி மற்றும் நீண்ட அடிவான முதலீடு ஆகியவற்றால் குறைக்கப்படலாம்.

முடிவுரை

முதலீட்டு ஆபத்து என்பது முதலீடு செய்யப்பட்ட தொகையை இழப்பதன் நிச்சயமற்ற தன்மை. அனைத்து முதலீடுகளும் ஒரு குறிப்பிட்ட அளவிலான இழப்பு அபாயத்தைக் கொண்டுள்ளன, ஆனால் அபாயத்தை நன்கு புரிந்துகொண்டு பல்வகைப்படுத்துவதன் மூலம், முதலீட்டாளர் இந்த அபாயங்களை நிர்வகிக்க முடியும். சிறந்த இடர் நிர்வாகத்தின் மூலம் முதலீட்டாளர் நல்ல நிதிச் செல்வத்தைக் கொண்டிருக்க முடியும் மற்றும் அவரது / அவள் நிதி இலக்குகளை பூர்த்தி செய்ய முடியும்.