NPV இன் நன்மைகள் மற்றும் தீமைகள் (நிகர தற்போதைய மதிப்பு) | எடுத்துக்காட்டுகள்

NPV நன்மைகள் மற்றும் தீமைகள்

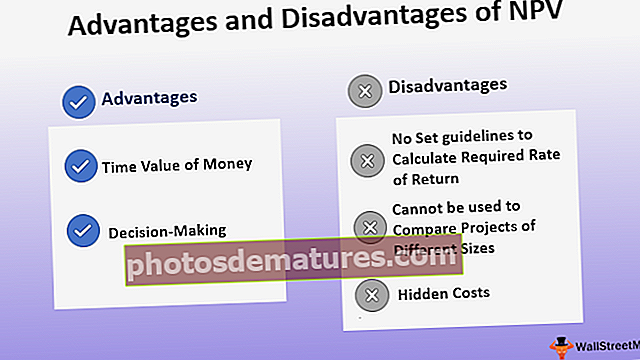

நிகர தற்போதைய மதிப்பின் நன்மைகள், இது பணத்தின் நேர மதிப்பைக் கருத்தில் கொண்டு, நிறுவனத்தின் நிர்வாகத்தை சிறந்த முடிவெடுப்பதில் உதவுகிறது என்ற உண்மையை உள்ளடக்கியது, அதேசமயம் நிகர தற்போதைய மதிப்பின் தீமைகள் மறைக்கப்பட்ட செலவைக் கருத்தில் கொள்ளவில்லை என்ற உண்மையை உள்ளடக்கியது மற்றும் வெவ்வேறு அளவிலான திட்டங்களை ஒப்பிடுவதற்கு நிறுவனத்தால் பயன்படுத்த முடியாது.

நிகர தற்போதைய மதிப்பு (NPV) என்பது ஒரு திட்டத்தின் அல்லது முதலீட்டின் நம்பகத்தன்மையை தீர்மானிக்க மூலதன பட்ஜெட்டில் பயன்படுத்தப்படும் தள்ளுபடி செய்யப்பட்ட பணப்புழக்க நுட்பங்களில் ஒன்றாகும். NPV என்பது பண வரவின் தற்போதைய மதிப்புக்கும் ஒரு குறிப்பிட்ட காலப்பகுதியில் பணப்பரிமாற்றத்தின் தற்போதைய மதிப்புக்கும் உள்ள வித்தியாசம். தேவையான வருவாய் விகிதத்தைப் பயன்படுத்தி பணப்புழக்கங்கள் தற்போதைய மதிப்புக்கு தள்ளுபடி செய்யப்படுகின்றன. நேர்மறை NPV ஒரு நல்ல வருவாயைக் குறிக்கிறது மற்றும் எதிர்மறை NPV மோசமான வருவாயைக் குறிக்கிறது. NPV இன் நன்மைகள் மற்றும் தீமைகள் பற்றிய சுருக்கம் கீழே.

NPV ஐப் பயன்படுத்துவதன் நன்மைகள்

# 1 - பணத்தின் நேர மதிப்பு

NPV ஐப் பயன்படுத்துவதன் முதன்மை நன்மை என்னவென்றால், பணத்தின் நேர மதிப்பின் கருத்தை அது கருதுகிறது, அதாவது ஒரு டாலர் இன்று ஒரு டாலரை விட மதிப்புள்ளது அதன் வருவாய் திறன் காரணமாக. NPV இன் கீழ் உள்ள கணக்கீடு ஒரு முதலீட்டின் தள்ளுபடி செய்யப்பட்ட நிகர பணப்புழக்கங்களை கணக்கில் எடுத்துக்கொள்கிறது. மூலதன பட்ஜெட்டில் தற்போதைய மதிப்பு புள்ளிவிவரங்கள் எவ்வாறு முக்கியம் என்பதைப் புரிந்து கொள்ள, பின்வரும் எடுத்துக்காட்டைக் கருத்தில் கொள்வோம் -

உதாரணமாக

ஒரு நிறுவனம் ஒரு திட்டத்தில், 000 100,000 முதலீடு செய்ய எதிர்பார்க்கிறது. தேவையான வருவாய் விகிதம் 10%. திட்டம் A மற்றும் திட்ட B இன் திட்டமிடப்பட்ட வருவாய் பின்வருமாறு.

- திட்டம் A - Y1 - $ 10,000, Y2 - $ 12,000, Y3 - $ 20,000, Y4 - $ 42,000, Y5 - $ 55,000 மற்றும் Y6 - $ 90,000.

- திட்டம் B– Y1 - $ 15,000, Y2 -, 500 27,500, Y3 - $ 40,000, Y4 - $ 40,000, Y5 - $ 45,000 மற்றும் Y6 - $ 50,000.

பணத்தின் நேர மதிப்பு கருதப்படாவிட்டால், திட்டங்களின் இலாபத்தன்மை கீழேயுள்ள அட்டவணையில் சித்தரிக்கப்பட்டுள்ளபடி, மொத்த வரத்துக்கும் மொத்த வெளியேற்றத்திற்கும் இடையிலான வித்தியாசமாக இருக்கும் -

இந்த புள்ளிவிவரங்களின்படி ஆராயும்போது, திட்ட ஏ 129,000 டாலர் நிகர வருவாயுடன் லாபகரமானதாக கருதப்படும்.

இருப்பினும், அதே எடுத்துக்காட்டில், பணத்தின் நேர மதிப்பு கருதப்பட்டால்,

* தள்ளுபடி 10%

B 49,855 தள்ளுபடி நிகர வருவாயுடன் எதிர்கால பணப்புழக்கங்களின் தற்போதைய மதிப்பின் அடிப்படையில் திட்ட B மிகவும் லாபகரமானது என்பது தெளிவாகிறது. எனவே, ஒரு நிறுவனத்தின் சிறந்த முதலீட்டை தீர்மானிக்க, இன்னும் துல்லியமாக, பணத்தின் நேர மதிப்பு கருதப்படுவது அவசியம்.

#2 – முடிவெடுக்கும்

NPV முறை நிறுவனங்களுக்கான முடிவெடுக்கும் செயல்முறையை செயல்படுத்துகிறது. ஒரே அளவிலான திட்டங்களை மதிப்பீடு செய்ய இது உதவுவது மட்டுமல்லாமல், ஒரு குறிப்பிட்ட முதலீடு லாபம் ஈட்டுகிறதா அல்லது நஷ்டம் ஈட்டுகிறதா என்பதை அடையாளம் காணவும் இது உதவுகிறது.

உதாரணமாக

பின்வரும் உதாரணத்தைக் கருத்தில் கொள்வோம் -

ஒரு நிறுவனம் ஒரு குறிப்பிட்ட முயற்சியில் 500 7500 முதலீடு செய்ய ஆர்வமாக உள்ளது. தேவையான வருவாய் விகிதம் 10% ஆகும். பின்வருபவை துணிகரத்தின் திட்டமிடப்பட்ட வரவுகள் -

Y1 - $ (500), Y2 - $ 800, Y3 - $ 2300, Y4 - $ 2500, Y5 - $ 3000.

திட்டத்தின் NPV (சூத்திரத்தைப் பயன்படுத்தி கணக்கிடப்படுகிறது) = $(1995.9)

கொடுக்கப்பட்ட வழக்கில், பணப்புழக்கத்தின் தற்போதைய மதிப்பு பண வரவின் தற்போதைய மதிப்பை விட அதிகமாக உள்ளது. எனவே, இது ஒரு சாத்தியமான முதலீட்டு விருப்பம் அல்ல. NPV இன் மற்றொரு நன்மை என்னவென்றால், இது அதிகபட்ச வருவாயை வழங்கும் முயற்சிகளில் முதலீடு செய்வதன் மூலம் நிறுவனத்தின் வருவாயை அதிகரிக்க உதவுகிறது.

நிகர தற்போதைய மதிப்பைப் பயன்படுத்துவதன் தீமைகள்

# 1 - தேவையான வருவாய் விகிதத்தைக் கணக்கிட எந்த வழிகாட்டுதல்களும் இல்லை

NPV இன் முழு கணக்கீடும் எதிர்கால பணப்புழக்கங்களை அதன் தற்போதைய மதிப்புக்கு தேவையான வருவாய் விகிதத்தைப் பயன்படுத்தி தள்ளுபடி செய்வதாகும். இருப்பினும், இந்த விகிதத்தை நிர்ணயிப்பதில் எந்த வழிகாட்டுதல்களும் இல்லை. இந்த சதவீத மதிப்பு நிறுவனங்களின் விருப்பப்படி விடப்படுகிறது, மேலும் தவறான வருவாய் விகிதம் காரணமாக NPV சரியாக இல்லாத நிகழ்வுகளும் இருக்கலாம்.

உதாரணமாக

பின்வரும் வரத்துகளுடன், 000 100,000 முதலீட்டைக் கொண்ட ஒரு திட்டத்தை கருத்தில் கொள்வோம் -

Y1 - $ 10,000, Y2 - $ 12,000, Y3 - $ 20,000, Y4 - $ 42,000, Y5 - $ 55,000 மற்றும் Y6 - $ 90,000.

நிறுவனத்தால் வேறுபட்ட வருவாய் விகிதத்தைத் தேர்ந்தெடுக்கும்போது NPV இல் ஏற்படும் மாற்றங்களை பின்வரும் அட்டவணை சித்தரிக்கிறது -

மேலே உள்ள அட்டவணையில் சித்தரிக்கப்பட்டுள்ளபடி, வருவாய் விகிதத்தில் ஏற்படும் மாற்றங்கள் NPV மதிப்புகளில் நேரடி தாக்கத்தை ஏற்படுத்துகின்றன.

மற்றொரு குறைபாடு என்னவென்றால், வருவாய் விகிதத்தில் எந்த மாற்றங்களையும் NPV கணக்கில் எடுத்துக்கொள்ளாது. வருவாய் விகிதம் ஒரு திட்டத்தின் இடைவெளியில் நிலையானதாகக் கருதப்படுகிறது மற்றும் வருவாய் விகிதத்தில் ஏதேனும் மாறுபாடுகள் புதிய NPV கணக்கீடு தேவைப்படும்.

# 2 - வெவ்வேறு அளவுகளின் திட்டங்களை ஒப்பிட்டுப் பயன்படுத்த முடியாது

NPV இன் மற்றொரு குறைபாடு என்னவென்றால், வெவ்வேறு அளவுகளின் திட்டங்களை ஒப்பிட்டுப் பயன்படுத்த முடியாது. NPV ஒரு முழுமையான எண்ணிக்கை மற்றும் ஒரு சதவீதம் அல்ல. எனவே, பெரிய திட்டங்களின் NPV தவிர்க்க முடியாமல் ஒரு சிறிய அளவிலான திட்டத்தை விட அதிகமாக இருக்கும். சிறிய திட்டத்தின் வருமானம் அதன் முதலீடு தொடர்பாக அதிகமாக இருக்கலாம், ஆனால் ஒட்டுமொத்தமாக NPV மதிப்பு குறைவாக இருக்கலாம். பின்வரும் எடுத்துக்காட்டுடன் இதை நன்கு புரிந்துகொள்வோம் -

உதாரணமாக

- திட்டம் A க்கு, 000 250,000 முதலீடு தேவைப்படுகிறது மற்றும் NPV $ 197,000 உள்ளது, அதேசமயம்,

- திட்ட B க்கு $ 50,000 முதலீடு தேவைப்படுகிறது மற்றும் NPV $ 65,000 உள்ளது.

முழுமையான புள்ளிவிவரங்களின்படி ஆராயும்போது, திட்டம் A மிகவும் லாபகரமானது என்று ஒருவர் முடிவு செய்யலாம், இருப்பினும், திட்ட B அதன் முதலீட்டைப் பொறுத்தவரை அதிக வருவாயைக் கொண்டுள்ளது. எனவே, வெவ்வேறு அளவுகளின் திட்டங்களை NPV ஐப் பயன்படுத்தி ஒப்பிட முடியாது.

# 3 - மறைக்கப்பட்ட செலவுகள்

ஒரு குறிப்பிட்ட திட்டத்தின் பண வரவுகள் மற்றும் வெளிப்பாடுகளை மட்டுமே NPV கணக்கில் எடுத்துக்கொள்கிறது. எந்தவொரு மறைக்கப்பட்ட செலவுகள், மூழ்கிய செலவுகள் அல்லது குறிப்பிட்ட திட்டத்துடன் தொடர்புடைய பிற ஆரம்ப செலவுகள் ஆகியவற்றை இது கணக்கில் எடுத்துக்கொள்ளாது. எனவே, திட்டத்தின் இலாபத்தன்மை மிகவும் துல்லியமாக இருக்காது.