தேய்மானம் சூத்திரம் | தேய்மான செலவைக் கணக்கிடுங்கள்

தேய்மான செலவைக் கணக்கிடுவதற்கான சூத்திரம்

வருமான அறிக்கையின் மூலம் சொத்தின் மதிப்பை எவ்வளவு செலவாகக் கழிக்க முடியும் என்பதைக் கண்டறிய தேய்மானச் செலவின் சூத்திரம் பயன்படுத்தப்படுகிறது. தேய்மானம் என்பது ஒரு குறிப்பிட்ட காலப்பகுதியில் உடைகள் மற்றும் கண்ணீர் காரணமாக சொத்தின் மதிப்பில் குறைவு என வரையறுக்கப்படலாம். இது லாபம் மற்றும் இழப்பு அறிக்கைகளின் ஒரு பகுதியாக உருவாகும் பணமல்லாத செலவு ஆகும். எ.கா., ஆலை மற்றும் இயந்திரங்கள், தளபாடங்கள் மற்றும் அங்கங்கள், மோட்டார் வாகனங்கள் மற்றும் பிற உறுதியான நிலையான சொத்துக்களின் தேய்மானம்.

தேய்மானத் தொகையைக் கணக்கிட முதன்மையாக 4 வெவ்வேறு சூத்திரங்கள் உள்ளன. அவை ஒவ்வொன்றையும் பற்றி விவாதிக்கலாம் -

நேர் கோடு தேய்மானம் முறை = (ஒரு சொத்தின் விலை - மீதமுள்ள மதிப்பு) / ஒரு சொத்தின் பயனுள்ள வாழ்க்கை.குறைந்து வரும் இருப்பு முறை = (ஒரு சொத்தின் விலை * தேய்மான வீதம் / 100)தயாரிப்பு முறையின் அலகு = (ஒரு சொத்தின் விலை - காப்பு மதிப்பு) / உற்பத்தி செய்யப்படும் அலகுகளின் வடிவத்தில் பயனுள்ள வாழ்க்கை.இரட்டை குறைந்து வரும் இருப்பு முறை = 2 * (தொடக்க மதிப்பு - காப்பு மதிப்பு) / பயனுள்ள வாழ்க்கை

விளக்கம்

தேய்மானம் என்பது ஒரு சொத்தின் உண்மையான வாழ்க்கையை அதன் பயனுள்ள வாழ்நாளில் வழங்குவதற்காக முறையான முறையில் உறுதியான நிலையான சொத்துக்களுக்கு விதிக்கப்படும் ஒரு மறைமுக செலவு ஆகும், இது அத்தகைய சொத்துகளிலிருந்து பெறப்பட்ட நன்மைகளுக்கு விகிதாசாரமாகும். தேய்மான சமன்பாட்டின் கணக்கீட்டிற்கு சில காரணிகளைப் பற்றிய அறிவு தேவைப்படுகிறது. இந்த காரணிகள்:

- ஒரு சொத்தின் விலை: சொத்து, செலவு, அத்தகைய சொத்துக்களை வாங்குவதற்கு செலுத்தப்பட்ட தொகை மற்றும் போக்குவரத்து, நிறுவல், செலுத்தப்பட்ட வரி போன்றவற்றைப் பயன்படுத்தக்கூடிய நிலையில் கொண்டு வர அத்தகைய சொத்துக்களை உள்ளடக்கியது.

- எஞ்சிய மதிப்பு: மீதமுள்ள மதிப்பு என்பது ஒரு சொத்தின் பயனுள்ள வாழ்க்கையின் முடிவில் உணர எதிர்பார்க்கப்படும் தொகை.

- பயனுள்ள வாழ்க்கை: ஒரு நிறுவனத்தால் நன்மைகளைப் பெறக்கூடிய ஒரு சொத்தின் எதிர்பார்க்கப்படும் வாழ்க்கை.

- விகிதம் தேய்மானம்: இது ஒரு சொத்து ஒரு சொத்தின் மதிப்பை அத்தகைய சொத்துகளிலிருந்து பெறப்பட்ட நன்மைகளுக்கு விகிதத்தில் குறைக்க வேண்டும்.

தேய்மானம் செலவு கணக்கீடு எடுத்துக்காட்டுகள்

இந்த தேய்மானம் ஃபார்முலா எக்செல் வார்ப்புருவை இங்கே பதிவிறக்கம் செய்யலாம் - தேய்மானம் ஃபார்முலா எக்செல் வார்ப்புருஎடுத்துக்காட்டு # 1

நிறுவனம் XYZ $ 15,000 சொத்தை வாங்கியது மற்றும் அதன் பயனுள்ள வாழ்க்கையின் முடிவில், 500 1,500 ஐ உணரும் என்று எதிர்பார்க்கப்படுகிறது. ஒரு சொத்தின் எதிர்பார்க்கப்படும் பயனுள்ள ஆயுள் 5 ஆண்டுகள். தேய்மான நிறுவனம் அதன் லாப நஷ்ட அறிக்கையில் வசூலிக்க வேண்டிய தொகை என்ன?

தீர்வு

தேய்மானத் தொகையை கணக்கிடுவதற்கான தரவு கீழே உள்ளது

எனவே, நேராக-வரி முறையைப் பயன்படுத்தி தேய்மானத் தொகையை கணக்கிடுவது பின்வருமாறு,

நேராக-வரி முறையைப் பயன்படுத்துதல் = சொத்து செலவு- காப்பு மதிப்பு / சொத்தின் பயனுள்ள வாழ்க்கை

- =($15000-$1500)/5

தேய்மான தொகை இருக்கும் -

- =$2700

எனவே, நிறுவனம் லாப நஷ்ட அறிக்கைகளுக்கு 7 2,700 வசூலிக்க வேண்டும் மற்றும் ஒவ்வொரு ஆண்டும் சொத்து மதிப்பை 7 2,700 இலிருந்து குறைக்க வேண்டும்.

எடுத்துக்காட்டு # 2

குறைந்து வரும் இருப்பு முறையைப் புரிந்துகொள்ள இப்போது ஒரு எடுத்துக்காட்டு எடுத்துக்கொள்வோம்: ஏபிசி பிரைவேட் லிமிடெட் நிறுவனத்தின் மூத்த கணக்காளர் திரு எக்ஸ். எல்.டி.டி. டெல்டா இயந்திரங்களுக்கு 135,000 டாலர் மேற்கோள் கிடைத்தது. அதன் போக்குவரத்து மற்றும் நிறுவலுக்கு மேலும் 200 2,200 செலவாகும் என்று நிறுவனம் மதிப்பிடுகிறது. அதன் பயனுள்ள வாழ்க்கையின் முடிவில் சொத்து 200 1,200 க்கு விற்கப்படலாம் என்று அதன் மதிப்பீடுகள்.

தேய்மானத்தின் வீதத்தை 15% கணக்கிடுங்கள்.திரு. எக்ஸ் குறைந்து வரும் இருப்பு முறையைப் பயன்படுத்தி தேய்மானத்தை வசூலிக்க விரும்புகிறது மற்றும் அதன் லாப நட்டக் கணக்கில் அது வசூலிக்க வேண்டிய தேய்மானத்தின் அளவை அறிய விரும்புகிறது. ஒவ்வொரு ஆண்டும் இறுதியில் இயந்திரத்தின் தேய்மானம் மற்றும் இறுதி மதிப்பைக் கணக்கிடுவதில் திரு. X க்கு உதவுங்கள்.

தீர்வு

முதலில், இயந்திர டெல்டாவின் உண்மையான செலவை நிறுவனத்திற்கு கணக்கிடுவோம்:

இப்போது, குறைந்து வரும் இருப்பு முறையைப் பயன்படுத்தி சொத்தின் தேய்மானத் தொகை மற்றும் இறுதி மதிப்பைக் கணக்கிடுவோம்:

ஆகையால், குறைந்து வரும் இருப்பு முறையைப் பயன்படுத்தி 1 ஆம் ஆண்டின் தேய்மானத் தொகையை கணக்கிடுவது பின்வருமாறு,

குறைந்து வரும் இருப்பு முறை = சொத்தின் உண்மையான செலவு * தேய்மானம் விகிதம் / 100

- =137000*20%/100%

1 ஆம் ஆண்டிற்கான தேய்மானம் தொகை இருக்கும் -

- =27400.00

இதேபோல், மீதமுள்ள ஆண்டுகளுக்கான தேய்மானத் தொகையை நாம் கணக்கிடலாம்

1 ஆம் ஆண்டின் நிறைவு மதிப்பின் கணக்கீடு

- =137000-27400

- =109600.00

இதேபோல், மீதமுள்ள ஆண்டுகளுக்கான இறுதி மதிப்பை நாம் கணக்கிடலாம்

எனவே இயந்திரத்தின் 10 ஆண்டு புத்தக மதிப்பு 30 19030.82 ஆகும்.

எடுத்துக்காட்டு # 3

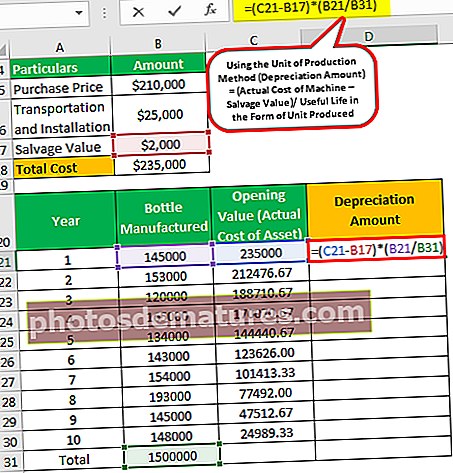

உற்பத்தி முறை சூத்திரத்தின் அலகு புரிந்துகொள்ள மற்றொரு உதாரணத்தை எடுத்துக்கொள்வோம். ஒரு நிறுவனம் பீட்டா லிமிடெட் வெற்று உயிர்-சிதைக்கக்கூடிய தண்ணீர் பாட்டில்களை தயாரிக்கும் தொழிலைத் தொடங்கியது. சந்தை ஆராய்ச்சி செய்தபின், அதன் முழுமையான வாழ்க்கைச் சுழற்சியில் 1,500,000 வரை உற்பத்தி செய்யக்கூடிய ஒரு முழுமையான தானியங்கி இயந்திரத்தைக் காணலாம்.

நிறுவனத்திற்கு 10 210,000 மேற்கோள் கிடைத்தது. இதற்கு நிறுவல் கட்டணமாக $ 25,000 தேவைப்படுகிறது, மேலும் இந்த இயந்திரத்தை அதன் பயன்படுத்தக்கூடிய ஆயுள் முடிந்ததும் $ 2000 க்கு விற்க எதிர்பார்க்கப்படுகிறது. தேய்மானம் செய்யும் நிறுவனம் அதன் கணக்கு புத்தகங்களில் வசூலிக்க வேண்டிய தொகையை கணக்கிடுங்கள். நிறுவனத்தின் வருடாந்திர பாட்டில் உற்பத்தி விவரங்களை உங்களுடன் பகிர்ந்து கொள்ளுங்கள்:

தீர்வு

முதலில், இயந்திரத்தின் உண்மையான செலவை நிறுவனத்திற்கு கணக்கிடுவோம்:

- =$210000+$25000

- =$235000

உற்பத்தி முறையின் அலகு பயன்படுத்தி ஒவ்வொரு ஆண்டும் வசூலிக்கப்பட வேண்டிய தேய்மானத்தின் அளவை இப்போது கணக்கிடுவோம்,

உற்பத்தி முறையின் அலகு பயன்படுத்துதல் = (இயந்திரத்தின் உண்மையான செலவு - காப்பு மதிப்பு) / உற்பத்தி செய்யப்பட்ட அலகு வடிவத்தில் பயனுள்ள வாழ்க்கை

உற்பத்தி செய்யப்படும் அலகு வடிவத்தில் பயனுள்ள வாழ்க்கை என்பது உற்பத்தி செய்யப்படும் மொத்த எதிர்பார்க்கப்படும் அலகுகளால் வகுக்கப்பட்ட ஆண்டில் உற்பத்தி செய்யப்படும் மொத்த அலகு ஆகும்.

- =(235000-2000)*(145000/1500000)

வசூலிக்கப்பட வேண்டிய ஒவ்வொரு ஆண்டும் தேய்மானத்தின் அளவு -

- =22523.33

இதேபோல், கட்டணம் வசூலிக்கப்பட வேண்டிய மீதமுள்ள தேய்மானத் தொகையை நாம் கணக்கிடலாம் -

1 ஆம் ஆண்டின் நிறைவு மதிப்பின் கணக்கீடு

- =235000-22523.33

- =212476.67

இதேபோல், மீதமுள்ள ஆண்டுகளுக்கான இறுதி மதிப்பை நாம் கணக்கிடலாம்

பொருத்தமும் பயன்பாடும்

தேய்மானச் செலவு என்பது ஒரு நிறுவனத்திற்கு கணக்கியல் காலத்தில் அதன் பயன்பாட்டிற்குப் பிறகு அதன் புத்தக மதிப்பை மதிப்பிடுவதற்கான ஒரு மறைமுக செலவு மற்றும் முக்கியமான கணக்கியல் செயல்முறையாகும். நீக்குதல் சூத்திரத்தின் பயன்பாடு, சொத்தின் விலையை அதன் பயனுள்ள வாழ்க்கையில் பரப்புவதும், இதன் மூலம் ஒரே ஆண்டில் பெரும் செலவுச் சுமையைக் குறைப்பதும் ஆகும். கணக்கியலில் தேய்மான சூத்திரத்தின் முக்கியத்துவம் பின்வருமாறு:

- தேய்மானம் என்பது பணமில்லாத செலவு என்பதால், அதன் வரிக் கடன்களைக் குறைக்க இது நிறுவனத்திற்கு உதவுகிறது.

- சொத்தின் விற்பனையின் போது, நிறுவனம் அதன் பயன்பாட்டைக் கருத்தில் கொண்ட பின்னர் அதன் விற்பனையை அதன் லாபம் / இழப்பை மதிப்பிட முடியும், இது தேய்மானம் வடிவத்தில் உள்ளது.

- சொத்துக்களின் கொள்முதல் அளவு மிகப்பெரியது மற்றும் அதை ஒரு ஷாட்டில் லாப நஷ்ட கணக்கில் வசூலிப்பது லாபத்தை கணிசமாகக் குறைக்கிறது. ஆனால் சொத்துகளின் பயனுள்ள வாழ்நாளில் விநியோகிக்கப்படும் செலவினச் சுமைகளிலிருந்து பெறப்பட்ட நன்மைகளுக்கு விகிதத்தில் செலவுகளை வசூலிப்பதன் மூலம்.