உணரப்பட்ட ஆதாயம் (வரையறை, ஃபார்முலா) | உணரப்பட்ட ஆதாயங்களை எவ்வாறு கணக்கிடுவது?

உணரப்பட்ட ஆதாயம் என்றால் என்ன?

உண்மையான கொள்முதல் என்பது ஒரு சொத்தை அசல் கொள்முதல் விலையை விட அதிக விலைக்கு விற்பதன் மூலம் சம்பாதித்த லாபமாகும். ஒரு சொத்து அதன் அசல் கொள்முதல் விலையை விட அதிக விலைக்கு விற்கப்படும் போது, உணரப்பட்ட ஆதாயம் அடையப்படுகிறது, இது தற்போதைய சொத்துக்களை அதிகரிக்கிறது. இந்த ஆதாயம் வரிவிதிப்புக்கு உட்பட்டது, ஏனெனில் விற்பனையாளர் பரிவர்த்தனையிலிருந்து பயனடைகிறார், அதேசமயம் உண்மையான சந்தை மதிப்பில் மதிப்பிடப்படுவதால், மதிப்பிடப்படாத ஆதாயம் வரி விதிக்கப்படாது. சொத்து விற்கப்பட்டால்தான், அதுவரை அது உண்மையற்றதாக இருக்கும் வரை ஆதாயம் உணரப்படுகிறது.

உணரப்பட்ட ஆதாயத்தின் கூறுகள்

நம்பத்தகாத மற்றும் உணரப்பட்ட ஆதாயம் / இழப்புக்கு இடையிலான வித்தியாசத்தை கீழே உள்ள விளக்கம் சிறப்பாக விளக்குகிறது.

ஒரு பங்கு வாங்கப்படும் போது, வர்த்தகம் நுழைந்து, ஒரு புதிய வர்த்தகம் தொடங்கப்படுகிறது. வர்த்தகத்தின் போது, சந்தை நிலைமைகளைப் பொறுத்து பங்குகளின் மதிப்பு மேலே அல்லது கீழே செல்லலாம். பங்குகளின் மதிப்பு உயர்ந்தால், அது நம்பத்தகாத ஆதாயம் என்று அழைக்கப்படுகிறது, மேலும் பங்குகளின் மதிப்பு குறையும் போது, அது நம்பமுடியாத இழப்பு என்று அழைக்கப்படுகிறது.

சொல்லப்படாத ஆதாயம் / இழப்பு, சொல்லப்படுவது போல, உண்மைக்கு மாறானது, மற்றும் பங்குதாரர் உண்மையான லாபம் அல்லது இழப்பைச் செய்யவில்லை. நம்பமுடியாத ஆதாயம் / இழப்பு என்பது வர்த்தகம் இன்னும் ‘முன்னேற்றத்தில்’ இருக்கும் ஒரு மாநிலமாகும், மேலும் பங்குதாரர் அதை விற்காவிட்டால் இறுதி நிலை அல்ல. பங்குதாரர் அதை வாங்கியதை விட அதிக விகிதத்தில் விற்க முடிவு செய்தால், வர்த்தகம் முடிவுக்கு வருகிறது.

பங்குகளை வைத்திருப்பவர் வர்த்தகத்தை முடித்துவிட்டு, வர்த்தகத்தில் இருந்து பணம் சம்பாதித்ததால், அதிக மதிப்பில் விற்கப்படும் பங்கு ஆதாயத்தை உணரப்படுகிறது. பங்குகளின் மதிப்பு அது வாங்கிய மதிப்பை விட குறைவாக இருந்திருந்தால், அது உணரப்பட்ட இழப்பாக இருந்திருக்கும்.

உணரப்பட்ட ஆதாய சூத்திரம்

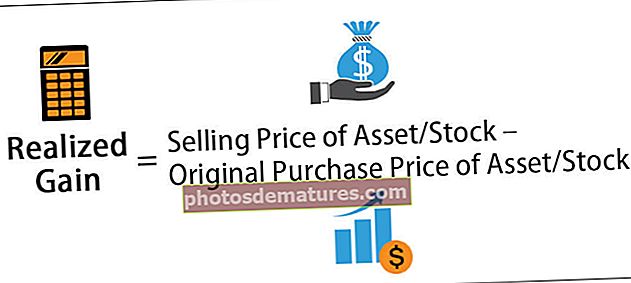

அசல் கொள்முதல் விலையை விட அதிக விலைக்கு சொத்து அல்லது பங்குகளை விற்பனை செய்வதன் மூலம் கிடைத்த லாபம் இது என்பதால், சூத்திரம் கீழே இருக்கும்:

உணரப்பட்ட ஆதாய சூத்திரம் = சொத்து / பங்குகளின் விற்பனை விலை - சொத்து / பங்குகளின் அசல் கொள்முதல் விலை

எடுத்துக்காட்டுகள்

இந்த ஆதாயத்தை சிறப்பாக புரிந்துகொள்வதற்கான எடுத்துக்காட்டுகள் கீழே உள்ளன.

எடுத்துக்காட்டு # 1 - பங்கு

ஏபிசி இன்க் இன் worth 1,000 மதிப்புள்ள பங்குகளை நீங்கள் வாங்கியுள்ளீர்கள். ஒரு வருடம் கழித்து, சந்தை ஒரு மேல்நோக்கி நகர்கிறது, அதை நீங்கள், 500 1,500 க்கு விற்கிறீர்கள். உணர்ந்த ஆதாயத்தைக் கணக்கிடுங்கள்.

கணக்கீடு பின்வருமாறு இருக்கும்-

- உணரப்பட்ட ஆதாய ஃபார்முலா = பங்குகளின் விற்பனை விலை - பங்குகளின் கொள்முதல் விலை

- = $1,500 – $1,000

- = $500

பங்குகள் விற்கப்பட்டதிலிருந்து இங்கு உணரப்பட்ட ஆதாயம் $ 500 ஆகும், மேலும் பங்கு மதிப்பில் பாராட்டுக்கள் உள்ளன.

எடுத்துக்காட்டு # 2 - சொத்து

தீவிர கார் ஆர்வலரான ஜேம்ஸ், கைவிடப்பட்ட ஃபெராரி 250 ஜிடி கலிபோர்னியா 1961 ஐ 90,000 டாலர் மதிப்பில் வாங்கினார். கூடுதல் 50,000 350,000 முதலீடு செய்வதன் மூலம் காரை அதன் பங்கு நிலைக்கு புதுப்பித்தார். வாகனத்தின் ஆவணங்கள் மற்றும் சுற்றுச்சூழல் அனுமதிக்கு அவர் மேலும், 000 60,000 செலவழிக்க வேண்டியிருந்தது. இப்போது காரில் மொத்த முதலீடு, 000 500,000 ஆகும். கார் புதியது போல் நன்றாக இருந்தது. James 2,000,000 தொடங்கி ஜேம்ஸ் தனது காரை மேற்கோள் காட்டினார். ஆண்ட்ரூவிடமிருந்து மற்றொரு சலுகை இருந்தது, இது, 500 2,500,000 ஆக இருந்தது, ஜேம்ஸ் காரை, 500 2,500,000 க்கு ஆண்ட்ரூவுக்கு விற்கிறார்.

கணக்கீடு கீழே உள்ளது:

- உணரப்பட்ட ஆதாயம் ஃபார்முலா = சொத்தின் விற்பனை விலை - சொத்தின் அசல் கொள்முதல் விலை

- =, 500 2,500,000 - (கொள்முதல் விலை + புதுப்பிக்கும் செலவு + ஆவணப்படுத்தல் செலவு)

- = $2,500,000 – ($90,000 + $350,000 + $60,000)

- = $2,500,000 – $500,000

- = $2,000,000

காரை விற்பனை செய்வதன் மூலம் ஜேம்ஸுக்கு கிடைத்த லாபம், 000 2,000,000 ஆகும், ஏனெனில் அவர் காரை வாங்கவில்லை, ஆனால் காரை ஸ்கிராப்பில் இருந்து புதுப்பிக்கப்பட்ட நிலைக்கு புதியதாக கொண்டு வருவதில் முதலீடு செய்தார். , 000 2,000,000 ஆக இருந்த காருக்கான மேற்கோளின் போது, ஜேம்ஸுக்கு நம்பமுடியாத ஆதாயம் கிடைத்தது. ஆனால் அவர் காரை, 500 2,500,000 க்கு விற்றவுடன், அவருக்கு ஒரு லாபம் கிடைத்தது.

நன்மைகள்

- சொத்தின் விலை அதிகரிக்கும் போது, சொத்து விற்கப்பட்டால் உணரப்பட்ட ஆதாயம் அதிகரிக்கும்.

- செயல்படாத மற்றொரு சொத்து அல்லது பங்கு என்றால், இழந்த லாபத்தை ஈட்டிய லாபத்துடன் ஈடுசெய்ய முடியும்.

- அவை இலாபங்கள், எனவே கணக்கு புத்தகத்தில் பிரதிபலிக்க வேண்டும், இது இறுதியில் ஒரு நிறுவனத்திற்கு அதிக லாப அளவை ஏற்படுத்தும்.

தீமைகள்

- இது ஒரு வருமானம், எனவே உருவாக்கப்படும் வருமானத்திற்கு வரி ஈர்க்கிறது.

- உணரப்பட்ட அதிக லாபம் பொருந்தக்கூடிய வரி.

- பங்கு / சொத்தை விற்பதன் மூலம் பரிவர்த்தனை முடிந்ததும், உணரப்பட்ட ஆதாயம் அடையப்படுகிறது; இருப்பினும், சந்தை நிலைமைகளைப் பொறுத்து விலை அதிகமாக இருந்திருந்தால் அது அதிகமாக இருந்திருக்கலாம்.

முக்கிய புள்ளிகள்

- சொத்து / பங்கு கலைக்கப்பட்டால், அதாவது, பணமாக மாற்றப்பட்டால், சொத்து / பங்கு அதன் அசல் மதிப்பை விட அதிக விலைக்கு விற்கப்பட்டால் அது உணரப்பட்ட ஆதாயமாகும்.

- இது வரி விதிக்கப்படுகிறது.

- உணரப்பட்ட ஆதாயம் அதிகமாக இருந்தால் நிறுவனம் ஒரு சொத்தை விற்பனை செய்வதை தாமதப்படுத்தக்கூடும், இது அதிக வரிகளை ஈர்க்கும். அதே வழியில், அது உணர்ந்த இழப்பைச் சந்தித்த சொத்துக்களை விற்கக்கூடும். இத்தகைய பரிவர்த்தனைகள் சூழ்நிலையைப் பொறுத்து குறைக்கப்பட்ட வரிகளில் அல்லது வரி ஏதும் நிறுவனத்திற்கு உதவும்.

- இது ஒரு பரிவர்த்தனையின் முடிவாகும், அங்கு விற்பனையாளர் சொத்து / பங்குகளை விற்பதில் இருந்து ஆதாயம் பெறுகிறார்.

முடிவுரை

- புத்தக மதிப்புக்கு மேல் மற்றும் அதற்கு மேல் ஒரு சொத்தின் மதிப்பின் அதிகரிப்பு உணரப்பட்ட ஆதாயம் என்று அழைக்கப்படுகிறது.

- சொத்து விற்கப்படும்போது, நன்கொடையாக அல்லது அகற்றப்பட்டால் மட்டுமே இது கருதப்படுகிறது.

- சொத்து விற்கப்படாவிட்டால், ஆதாயம் நம்பமுடியாத ஆதாயமாகக் கருதப்படுகிறது.

- அவை வரி விதிக்கப்படக்கூடியவை, உண்மைக்கு மாறான ஆதாயங்களைப் போலல்லாமல், வரி விதிக்க முடியாது.

- உணர்ந்த ஆதாயங்கள் உணரப்பட்ட இழப்புகளை ஈடுசெய்யும்.