ஒப்பிடக்கூடிய நிறுவன பகுப்பாய்வு (எடுத்துக்காட்டுகள், வார்ப்புரு)

ஒப்பிடக்கூடிய நிறுவன பகுப்பாய்வு

இது பங்கு மதிப்பீட்டு தொடர் கட்டுரைகளின் பகுதி 2 ஆகும். ஒப்பிடக்கூடிய காம்ப்ஸ் என்பது நிறுவனத்தின் நியாயமான மதிப்பைக் கண்டறிய ஒரு நிபுணரைப் போன்ற ஒப்பீட்டு மதிப்பீடுகளைச் செய்வதை அடையாளம் காண்பது தவிர வேறில்லை. ஒப்பிடக்கூடிய கம்ப் செயல்முறை, ஒப்பிடக்கூடிய நிறுவனங்களை அடையாளம் காண்பது, பின்னர் சரியான மதிப்பீட்டு கருவிகளைத் தேர்ந்தெடுப்பது மற்றும் இறுதியாக தொழில் மற்றும் நிறுவனத்தின் நியாயமான மதிப்பீட்டைப் பற்றி எளிதான அனுமானங்களை வழங்கக்கூடிய ஒரு அட்டவணையைத் தயாரிப்பதில் தொடங்குகிறது.

இந்த கட்டுரையில், பின்வருவனவற்றை நாங்கள் விவாதிக்கிறோம் -

இந்த கருத்துக்களை முழுமையாகப் புரிந்துகொள்ள, நீங்கள் ஈ.வி / ஈபிஐடிடிஏ, பிஇ விகிதம், புத்தக மதிப்புக்கான விலை, பிஇஜி விகிதம் போன்ற உறவினர் மதிப்பீட்டுப் பலவற்றைப் பற்றிய நியாயமான அறிவைப் பெற்றிருக்க வேண்டும். இருப்பினும், விரைவான புதுப்பிப்பை நீங்கள் விரும்பினால், நீங்கள் பகுதியைக் குறிப்பிடலாம் உறவினர் மதிப்பீட்டு மடங்குகளின் தலைப்பை உள்ளடக்கிய இந்த பங்கு மதிப்பீட்டு தொடரின் 1.

ஒப்பிடக்கூடிய நிறுவன பகுப்பாய்வு என்றால் என்ன?

(“டிரேடிங் காம்ப்ஸ்”, “ஒப்பிடக்கூடிய காம்ப்ஸ்” என்றும் அழைக்கப்படுகிறது)

ஒப்பிடக்கூடிய பகுப்பாய்வு அல்லது வர்த்தக காம்ப்ஸை ஒரு உதாரணத்தின் உதவியுடன் சிறப்பாக விளக்க முடியும் - நீங்கள் நியூயார்க்கில் ஒரு வீட்டை வாங்க திட்டமிட்டுள்ளீர்கள் என்று வைத்துக் கொள்வோம் (ஏன் இல்லை?). வெளிப்படையாக, நீங்கள் பல ரியல் எஸ்டேட் தரகு வலைத்தளங்களில் தேடலாம், அதேபோல் ஒரு ஒப்பீட்டு ஆய்வையும் வரையலாம். நீங்கள் ஒரு அடுக்குமாடி குடியிருப்பை இன்னொருவருடன் ஒப்பிடுவீர்கள், மேலும் ஒருவருக்கொருவர் ஒப்பிடும்போது அவை எதைப் பெறுகின்றன என்பதைப் புரிந்துகொள்ள முயற்சிப்பீர்கள்.

//www.trulia.com/NY/New_York/

நீங்கள் குடியிருப்புகளை ஒப்பிடும் போது, அறைகளின் எண்ணிக்கை, படுக்கையறைகளின் அளவு, குளியலறைகளின் எண்ணிக்கை, தளவமைப்பு போன்ற பல்வேறு பண்புகளை நீங்கள் கருத்தில் கொள்வீர்கள். அவ்வாறு செய்யும்போது, நீங்கள் கவனிக்க வேண்டியது என்னவென்றால் ஒத்த வகையான பண்புகளைக் கொண்ட குடியிருப்புகள் இதேபோல் செலவாகும்!

இந்த சூழலில், இப்போது என்ன முயற்சி செய்கிறோம் என்பதைப் புரிந்துகொள்வோம் ஒப்பிடக்கூடிய “கம்பெனி” பகுப்பாய்வு? அல்லது ஒப்பிடக்கூடிய காம்ப்ஸ் . இன்வெஸ்டோபீடியாவிலிருந்து பெறப்பட்ட வரையறை கீழே உள்ளது.

மூல -WSM

மேலே உள்ள அபார்ட்மென்ட் தொடர்பான கலந்துரையாடல் மற்றும் இன்வெஸ்டோபீடியா வரையறை ஆகியவற்றிலிருந்து, ஒப்பிடக்கூடிய பகுப்பாய்வு தொடர்பான பின்வரும் அனுமானங்களை நாம் வரையலாம் -

- அடுக்குமாடி குடியிருப்புகளை ஒப்பிடுவதைப் போலவே, ஒப்பிடக்கூடிய நிறுவன பகுப்பாய்வு வெவ்வேறு நிறுவனங்களை ஒத்த அளவு மற்றும் தொழில்துறையுடன் ஒப்பிட்டு உங்களுக்கு நியாயமான மதிப்பைப் பெற உதவுகிறது

- படுக்கைகள், இருப்பிடம், குளியலறைகள் போன்றவற்றின் எண்ணிக்கையைப் பார்ப்பதற்குப் பதிலாக, நீங்கள் ஒப்பீட்டு மதிப்பீட்டு மடங்குகளைப் பார்க்கிறீர்கள் (EV / EBITDA, PE, P / BV போன்றவை).

- ஒரு நிறுவனத்தின் விலை தொடர்பான ஒரு ஒப்பீட்டை நீங்கள் அதிகமாக மதிப்பிடுகிறீர்கள் அல்லது மதிப்பிடவில்லை.

இந்த அடிப்படை ஒப்புமையுடன் நான் நினைக்கிறேன்; ஒப்பிடக்கூடிய நிறுவன பகுப்பாய்வைப் படிக்க நாம் தொடரவும் முன்னேறவும் முடியும்.

ஒப்பிடக்கூடிய நிறுவன பகுப்பாய்வு அட்டவணையை எவ்வாறு படிப்பது?

ஒப்பிடக்கூடிய நிறுவன பகுப்பாய்வு அட்டவணை அல்லது ஒப்பிடக்கூடிய காம்ப்ஸைப் படிக்கக் கற்றுக்கொள்வதற்கு, நான் ஒரு நிஜ வாழ்க்கை உதாரணத்தை எடுத்துக்கொள்வேன், பெட்டி இன்க், முன்னர் அதன் ஐபிஓவை அறிவித்தது. பாக்ஸ் இன்க் ஐபிஓ பங்குகளில் நாம் எந்த மதிப்பீட்டு விலை புள்ளியில் முதலீடு செய்ய வேண்டும் என்பதை புரிந்து கொள்ள விரும்புகிறோம்.

பெட்டி ஐபிஓவுக்கான ஒப்பிடக்கூடிய நிறுவன பகுப்பாய்வு அட்டவணை கீழே உள்ளது. வர்த்தக காம்ப்ஸ் அட்டவணையில் பரவலாக 5 பாகங்கள் உள்ளன -

- நிறுவனத்தின் தகவல் –

- இதில் நிறுவனத்தின் பெயர், டிக்கர் மற்றும் விலை ஆகியவை அடங்கும். டிக்கர் என்பது பொதுவில் பட்டியலிடப்பட்ட நிறுவனங்களை அடையாளம் காண நிறுவனத்திற்கு வழங்கப்பட்ட ஒரு தனித்துவமான சின்னமாகும்.

- நீங்கள் ப்ளூம்பெர்க், ராய்டரின் டிக்கர்களையும் எடுத்துக் கொள்ளலாம். மேலும், நாம் இங்கு எடுக்கும் விலைகள் மிக சமீபத்திய விலைகள் என்பதை நினைவில் கொள்க.

- இந்த விலைகள் தானாகவே புதுப்பிக்கப்படும் தரவுத்தளத்துடன் இணைக்கப்படும் வகையில் அட்டவணையை உருவாக்குகிறோம்.

- நிறுவனத்தின் அளவு –

- இதில் சந்தை மூலதனம் மற்றும் நிறுவன மதிப்பு ஆகியவை அடங்கும்.

- நாங்கள் பொதுவாக சந்தை மூலதனத்தின் அடிப்படையில் அட்டவணையை வரிசைப்படுத்துகிறோம். சந்தை மூலதனம் நிறுவனத்தின் அளவிற்கு எங்களுக்கு போலி வழங்குகிறது.

- நிறுவன மதிப்பு என்பது நிறுவனத்தின் தற்போதைய சந்தை அடிப்படையிலான மதிப்பீடாகும்.

- ஒரு சிறிய சந்தை மூலதன நிறுவனத்தை ஒரு பெரிய மூலதன நிறுவனத்துடன் ஒப்பிட நாங்கள் விரும்ப மாட்டோம்.

- மதிப்பீட்டு மடங்குகள் -

- ஒப்பிடுவதற்கு 2 முதல் 3 பொருத்தமான மதிப்பீட்டு கருவிகள் இதில் இருக்க வேண்டும்

- ஒரு வருட வரலாற்று பன்மடங்கு மற்றும் இரண்டு வருட பகிர்தல் மடங்குகளை (மதிப்பிடப்பட்டவை) நாம் வெறுமனே காட்ட வேண்டும்

- பொருத்தமான மதிப்பீட்டு கருவியைத் தேர்ந்தெடுப்பது நிறுவனத்தை வெற்றிகரமாக மதிப்பிடுவதற்கான முக்கியமாகும்.

- இயக்க அளவீடுகள் –

- இதில் வருவாய், வளர்ச்சி, ROE போன்ற அடிப்படை விகிதங்கள் இருக்கலாம்

- இது முக்கியமானது, இதனால் நிறுவனத்தின் அடிப்படைகளை ஒரே நேரத்தில் புரிந்து கொள்ள முடியும்.

- இந்த தொகுப்பை மேலும் அர்த்தமுள்ளதாக்குவதற்கு நீங்கள் லாப விளிம்புகள், ROE, நிகர விளிம்பு, அந்நியச் செலாவணி போன்றவற்றைச் சேர்க்கலாம்.

- சுருக்கம் –

- இது ஒரு எளிய சராசரி, சராசரி, குறைந்த மற்றும் மேலே உள்ள அளவீடுகளின் உயர்

- சராசரி, மற்றும் மீடியன் நியாயமான மதிப்பீட்டிற்கான முக்கிய நுண்ணறிவுகளை வழங்குகிறது

- ஒரு நிறுவனத்தின் பல சராசரி / சராசரிக்கு மேல் இருந்தால், நிறுவனம் இருக்கலாம் என்று ஊகிக்கிறோம்

- மிகைப்படுத்தப்பட்ட

- அதேபோல், பல சராசரி / சராசரிக்குக் கீழே இருந்தால், நாம் குறைவாக மதிப்பிடலாம்.

- உயர் மற்றும் தாழ்வானது வெளிநாட்டவர்களைப் புரிந்துகொள்வதற்கும், சராசரி / சராசரிக்கு வெகு தொலைவில் இருந்தால் அவற்றை அகற்றுவதற்கான ஒரு வழக்குக்கும் உதவுகிறது.

வர்த்தக தொகுப்பைப் படித்தல் /ஒப்பிடக்கூடிய நிறுவன பகுப்பாய்வு - பெட்டி ஐபிஓ

பெட்டி ஐபிஓவின் ஒப்பிடக்கூடிய நிறுவன பகுப்பாய்வின் சுருக்கத்தை இப்போது பார்ப்போம்.

மேலே உள்ள அட்டவணையில் இருந்து பின்வருவனவற்றை நாம் ஊகிக்க முடியும் -

- கிளவுட் நிறுவனங்கள் சராசரியாக 9.5x EV / Sales Multiple இல் வர்த்தகம் செய்கின்றன.

- ஜீரோ போன்ற நிறுவனங்கள் 44x EV / Sales மல்டிபிளில் வர்த்தகம் செய்யும் ஒரு வெளிநாட்டவர் என்பதை நாங்கள் கவனிக்கிறோம் (எதிர்பார்க்கப்படும் 2014 வளர்ச்சி விகிதம் 94%).

- மிகக் குறைந்த EV / Sales மல்டிபிள் 2.0x ஆகும்

- கிளவுட் நிறுவனங்கள் 32x இன் EV / EBITDA இல் வர்த்தகம் செய்கின்றன.

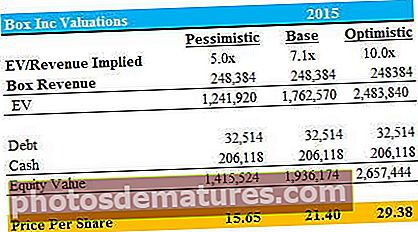

பெட்டி மதிப்பீடு

- பெட்டியின் நிதி மாதிரியிலிருந்து, பெட்டி ஈபிஐடிடிஏ எதிர்மறை என்பதை நாங்கள் கவனிக்கிறோம், எனவே மதிப்பீட்டு கருவியாக ஈ.வி / ஈபிஐடிடிஏவுடன் தொடர முடியாது. மதிப்பீட்டிற்கு ஏற்ற ஒரே பல மடங்கு ஈ.வி / விற்பனை.

- சராசரி ஈ.வி / விற்பனை 7.7x ஆகவும், சராசரி 9.5x ஆகவும் இருப்பதால், மதிப்பீடுகளுக்கு 3 காட்சிகளை உருவாக்குவதை நாங்கள் கருத்தில் கொள்ளலாம்.

- நம்பிக்கையான வழக்கு 10.0x EV / விற்பனை, அடிப்படை வழக்கு 7.1x EV / விற்பனை, மற்றும் பிசுருக்கமான வழக்கு 5.0x EV / விற்பனை.

3 காட்சிகளைப் பயன்படுத்தி ஒவ்வொரு பங்கு விலையையும் கீழே உள்ள அட்டவணை காட்டுகிறது.

- பாக்ஸ் இன்க் மதிப்பீடு $ 15.65 (அவநம்பிக்கை வழக்கு) முதல். 29.38 வரை (நம்பிக்கை வழக்கு)

- உறவினர் மதிப்பீட்டைப் பயன்படுத்தி பாக்ஸ் இன்க் மிகவும் எதிர்பார்க்கப்படும் மதிப்பீடு. 21.40 (எதிர்பார்க்கப்படுகிறது)

ஒப்பிடக்கூடிய நிறுவனங்களை எவ்வாறு அடையாளம் காண்பது

ஒப்பிடக்கூடிய பகுப்பாய்வின் மிக முக்கியமான உறுப்பு ஒப்பிடத்தக்க சரியான தொகுப்பை அடையாளம் காண்பது. ஆப்பிளின் மதிப்பை ஆரஞ்சுடன் ஒப்பிடுவது இங்கு எந்த அர்த்தமும் இல்லை. ஒப்பிடக்கூடிய நிறுவனங்கள் குறித்து பூர்வாங்க ஆய்வை மேற்கொள்வது முக்கியம், மேலும் இது பொதுவாக இந்த 3 படிகளை உள்ளடக்கியது -

அ) தொழிற்துறையை அடையாளம் காணுதல்

- நிறுவனங்கள் வகைப்படுத்தப்பட்ட தொழில்களை பூஜ்ஜியமாக்க முயற்சிக்கவும்.

- வெவ்வேறு நிறுவனங்கள் ஒரே நிறுவனத்திற்கு வெவ்வேறு தொழில்களைக் கொடுக்கும் என்பதால் இது கடினமானது, மேலும் பல்வேறு மூலங்களில் தொழில்துறை பெயர்களும் வித்தியாசமாக இருக்கும்.

- பொதுவாக, கிடைக்கும் வகைப்பாடுகள் மிகவும் விரிவானவை, அவற்றை முழுமையாக நம்ப முடியாது.

- தொழில் வகைப்பாடு குறித்து எந்த உறுதியும் இல்லை என்றால் (இது பெரும்பாலும் இதுதான்), நிறுவனங்களின் வணிக விளக்கங்களுடன் தொடர்புடைய சில முக்கிய வார்த்தைகளை அடையாளம் காண முயற்சிக்கவும். எ.கா. ஒரு கட்டுமானப் பொருட்கள் நிறுவனத்தைப் பொறுத்தவரை, தொடர்புடைய சொற்கள் - கூரை, பிளம்பிங், ஃப்ரேமிங், இன்சுலேஷன், டைலிங், கட்டுமான சேவை போன்றவை.

- இந்த எடுத்துக்காட்டு எளிமையானது என்றாலும், நிஜ வாழ்க்கை காட்சிகளில் இதைப் பயன்படுத்துவதற்கு, ஒருவர் மதிப்பையும் மதிப்பு இயக்கியையும் நிறுவி அதில் பல மாற்றங்களைச் செய்ய வேண்டும்.

b) நிறுவனத்தின் விளக்கத்தைப் புரிந்து கொள்ளுங்கள்

- ஒப்பிடக்கூடிய நிறுவனங்களைத் தேர்ந்தெடுப்பதற்கு வணிகத்தைப் புரிந்துகொள்வது முக்கியம்.

- நிறுவனத்தின் சரியான வணிக விளக்கத்தைக் கண்டுபிடிக்க முயற்சிக்கவும்.

- விருப்பத்தின் வரிசையில் இதற்கான சாத்தியமான ஆதாரங்கள்:

- நிறுவனத்தின் வலைத்தளம்

- ஆராய்ச்சி அறிக்கைகள்

- நிறுவனத் தாக்கல் (சமீபத்திய 10 கே, ஆண்டு அறிக்கை போன்றவை)

- யாகூ நிதி

- குறிப்பு: அனைத்து தயாரிப்புகளையும் சேவைகளையும் காட்சிப்படுத்த உதவுவதில் நிறுவனத்தின் வலைத்தளங்கள் மிகவும் பயனுள்ளதாக இருக்கும், ஆனால் ஆராய்ச்சி அறிக்கைகள் மற்றும் நிறுவனத் தாக்கல் ஆகியவை நிறுவனத்தின் உண்மையான வணிக கலவையை வழங்க உண்மையான பிரிவு தரவை வழங்குகின்றன

c) முக்கிய போட்டியாளர்களை அடையாளம் காணவும்

- ஒப்பிடக்கூடிய நிறுவனங்களை விருப்பத்தின் வரிசையில் பின்வரும் மூலங்களிலிருந்து அடையாளம் காணலாம்:

- ஆராய்ச்சி அறிக்கைகள்

- நிறுவன தாக்கல் - போட்டி பிரிவு

- யாகூ நிதி - போட்டியாளர்கள் மற்றும் தொழில் பிரிவுகள்

- ஹூவர்ஸ் - போட்டியாளர்கள் மற்றும் தொழில் பிரிவுகள்

தொழில்முறை ஒப்பிடத்தக்க நிறுவன பகுப்பாய்வு: ஒரு படிப்படியான அணுகுமுறை

ஒப்பிடக்கூடிய நிறுவன பகுப்பாய்வு அல்லது வர்த்தக தொகுப்பைத் தயாரிப்பதற்கான திறவுகோல் சரியான பன்மடங்கு (ஈ.வி / விற்பனை, பி / இ, முதலியன) வருவதாகும். கீழே ஒரு மாதிரி சுருக்கம் ஒப்பிடத்தக்க தொகு பகுப்பாய்வு எக்செல் தாள் -

கம்பெனி 1, கம்பெனி 2, கம்பெனி 3… இன் தேவையான வெளியீடு முறையே “கம்பெனி 1”, “கம்பெனி 2”, “கம்பெனி 3” என்ற உள்ளீட்டு தாவல்களிலிருந்து இணைக்கப்பட்டுள்ளது. ஒப்பிடக்கூடிய கம்ப் அட்டவணையைத் தயாரிப்பது கடினம் அல்ல; இருப்பினும், தேவையான மதிப்பீட்டை பல முறை சரியாக கணக்கிடுவது சவாலானது. எனவே, ஆழ்ந்த எடுத்துக்காட்டுடன் இந்த மடங்குகளை சரியாக கணக்கிடுவதில் முதன்மையாக கவனம் செலுத்துவோம்.

ஒப்பிடக்கூடிய கம்ப் எக்செல் வார்ப்புருவை இங்கிருந்து பதிவிறக்கம் செய்யலாம் - ஒப்பிடக்கூடிய நிறுவன வார்ப்புரு.

பயன்படுத்தப்படும் முக்கிய சூத்திரங்கள்:

- அடிப்படை பங்கு மதிப்பு = பொதுவான பங்குகள் நிலுவையில் உள்ளன * பங்கு விலை.

- நீர்த்த ஈக்விட்டி மதிப்பு = நீர்த்த பங்குகள் நிலுவையில் * பங்கு விலை

- விருப்பங்கள் = விருப்பங்கள் - (விருப்பங்கள் * உடற்பயிற்சி விலை) / பங்கு விலை

- மாற்றக்கூடியவற்றிலிருந்து நீர்த்துப்போகச் செய்தல் = மாற்றத்தக்க பிணைப்புகள் * மாற்று விகிதம்

- நிறுவன மதிப்பு = பங்கு மதிப்பு - ரொக்கம் + கடன் + சிறுபான்மை வட்டி + விருப்பமான பங்கு

- மேலே உள்ள நீர்த்த கணக்கீடுகளுக்கு, உடற்பயிற்சி விலை அல்லது மாற்று விலை பங்கு விலைக்குக் குறைவாக இருக்க வேண்டும்.

மாற்று விலை அல்லது உடற்பயிற்சி விலை பங்கு விலைக்கு மேல் இருந்தால், பின்னர் நீர்த்துப்போகாது, மற்றும் விருப்பங்கள் பயன்படுத்தப்படாது, பத்திரங்களை மாற்றுவது நடக்காது.

ஒப்பிடத்தக்கது நிறுவனத்தின் மதிப்பீட்டு படிகள்:

- அடிப்படை தகவல்களை உள்ளிடவும்

- உள்ளீட்டு இருப்புநிலை தகவல்

- “பணத்தில்” பங்கு விருப்பங்களை கணக்கிடுங்கள்

- “பணத்தில்” மாற்றத்தக்க பத்திரங்களைக் கணக்கிட்டு, நீர்த்த இபிஎஸ்ஸைக் கண்டறியவும்

- எல்.டி.எம் எண்களைக் கணக்கிடுங்கள் (மீண்டும் மீண்டும் நிகழாத பொருட்கள்)

- பங்கு மதிப்பு மற்றும் நிறுவன மதிப்பைக் கணக்கிடுங்கள்

- அந்தந்த மடங்குகளைக் கணக்கிடுங்கள்

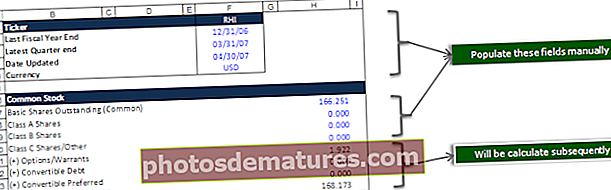

இதை முழுமையாக புரிந்துகொள்ள இப்போது படிப்படியாக தொடரலாம். நான் ராபர்ட் ஹாஃப் இன்டர்நேஷனல் (டிக்கர் - ஆர்.எச்.ஐ) க்கு ஒரு எடுத்துக்காட்டு எடுத்துள்ளேன், இங்கு பயன்படுத்தப்படும் தரவு மிகவும் பழையதாக இருந்தாலும் (2006 10 கே மற்றும் 10 கியூ), பொதுவான முறையைப் புரிந்துகொள்ள இது இன்னும் பயனுள்ளதாக இருக்கும் என்று நான் நம்புகிறேன்.

படி 1: ஒப்பிடக்கூடிய நிறுவனத்திற்கான அடிப்படை தகவல்களை உள்ளிடவும்

படி 2: கிடைக்கக்கூடிய சமீபத்திய இருப்புநிலை தகவலை உள்ளிடவும்

படி 3: எல்லா “பணத்திலும்” பங்கு விருப்பங்களை கணக்கிடுங்கள்

மேலும், கருவூல பங்கு முறை மற்றும் கட்டுப்படுத்தப்பட்ட பங்கு அலகுகளைப் பாருங்கள்.

படி 4: மாற்றக்கூடிய அனைத்து பத்திரங்களையும் “பணத்தில்” கணக்கிடுங்கள்

விருப்பங்களைப் போலவே, நிறுவனத்தின் தற்போதைய பங்கு விலை பத்திரங்களின் மாற்று விலையை விட அதிகமாக இருந்தால் மட்டுமே மாற்றத்தக்க பத்திரங்களிலிருந்து நீர்த்துப்போகும்.

நிறுவன மதிப்புக்கு மாற்றக்கூடிய பத்திரங்களை நீங்கள் எவ்வாறு காரணி செய்கிறீர்கள்: மாற்றத்தக்க பத்திரங்கள் - பணத்தில் இருந்தால் (அவை பங்குகளாக மாற்றலாம்), நீங்கள் நீர்த்தலைக் கணக்கிட்டு அவற்றை நிலுவையில் உள்ள பங்குகளில் சேர்க்கலாம். அவர்கள் பணத்தை விட்டு வெளியேறினால் (அவை பங்குகளாக மாற்ற முடியாது), அதற்கு பதிலாக நீங்கள் பத்திரங்களை கடனாக எண்ணுகிறீர்கள்.

- மாற்றக்கூடியவற்றிலிருந்து நீர்த்துப்போகச் செய்தல் = மாற்றத்தக்க பத்திரங்கள் * மாற்று விகிதம்

- மாற்றக்கூடிய பத்திரங்கள் = மாற்றத்தக்க டாலர் தொகை / சம மதிப்பு

- மாற்று விகிதம் = சம மதிப்பு / மாற்று விலை

- மாற்று விலை = சம மதிப்பு / மாற்று விகிதம்

படி 5: எல்.டி.எம் எண்களைக் கணக்கிடுங்கள் (மீண்டும் மீண்டும் நிகழாத உருப்படிகள்)

(மீண்டும் நிகழாத பொருட்கள் என்னவென்று நீங்கள் யோசிக்கிறீர்கள் என்றால், மீண்டும் மீண்டும் வராத உருப்படிகள் குறித்த விரிவான இடுகையைப் பாருங்கள்)

படி 6: பங்கு மதிப்பு மற்றும் நிறுவன மதிப்பைக் கணக்கிடுங்கள்

படி 7: அந்தந்த மடங்குகளைக் கணக்கிடுங்கள்

ஒப்பிடக்கூடிய நிறுவன பகுப்பாய்வில் முக்கியமான மாற்றங்கள்

| பொருட்களை | கவனிக்க வேண்டிய விஷயங்கள் | சேர் / கழித்தல் | கூடுதல் தகவல் |

| பணம் | நீங்கள் ஒரு நிறுவனத்தை வாங்கும் போது பணத்தை “இலவச பரிசு” என்று நினைத்துப் பாருங்கள் - இது உங்கள் பயனுள்ள விலையைக் குறைக்கிறது, ஏனெனில் கையகப்படுத்துதலின் ஒரு பகுதியாக இலக்கின் முழு இருப்புநிலையையும் பெறுவீர்கள். | கழித்தல் | நீங்கள் எப்போதுமே குறுகிய கால முதலீடுகளை பண எண்ணின் ஒரு பகுதியாகச் சேர்ப்பீர்கள், ஆனால் நீண்ட கால முதலீடுகள் பணப்புழக்கத்தையும் உங்கள் வங்கி வழக்கமாக என்ன செய்கின்றன என்பதையும் பொறுத்தது. |

| கடன் | கடன் என்பது ஒரு நிறுவனம் எடுத்த கடன்களைக் குறிக்கிறது. பொதுவாக நீங்கள் ஒரு நிறுவனத்தை வாங்கும்போது, அதன் கடனை மறுநிதியளிக்க வேண்டும், எனவே இது ஒரு கையகப்படுத்தல் செய்ய “மறைக்கப்பட்ட செலவுகளில்” ஒன்றாக கருதப்படுகிறது. | கூட்டு | கடன் தொடர்பான அனைத்து பொருட்களும் இந்த எண்ணிக்கையில் கணக்கிடப்பட வேண்டும் - குறுகிய கால கடன், நீண்ட கால கடன், ரிவால்வர்கள், மெஸ்ஸானைன் மற்றும் பல. ஒரே விதிவிலக்கு: மாற்றக்கூடிய பத்திரங்கள், அவை கணக்கிடப்படலாம் அல்லது இருக்கலாம். கடனுக்கான சந்தை மதிப்புகளைப் பயன்படுத்துவது நல்லது, ஆனால் உங்களிடம் அவை இல்லையென்றால், இருப்புநிலைக் பட்டியலில் (புத்தக மதிப்புகள்) பட்டியலிடப்பட்டதைப் பயன்படுத்தலாம். |

| விருப்ப பங்கு | விருப்பமான பங்கு கடனுடன் மிகவும் ஒத்திருக்கிறது - முதலீட்டாளர்கள் உத்தரவாதமான ஈவுத்தொகையைப் பெறுகிறார்கள், வழக்கமாக விருப்பமான பங்கு நிலுவையில் வட்டி விகிதத்தின் வடிவத்தில். | கூட்டு | விருப்பமான பங்குகள் இருப்புநிலைக் கடன்கள் மற்றும் பங்குதாரர்களின் பங்கு பக்கத்தில் பட்டியலிடப்பட்டுள்ளன. |

| சிறுபான்மை வட்டி | மற்றொரு நிறுவனத்தின் 50% க்கும் அதிகமானவற்றை நீங்கள் வைத்திருக்கும்போது, சிறுபான்மை வட்டி என்பது உங்களுக்கு சொந்தமில்லாத சதவீதத்தைக் குறிக்கிறது. நீங்கள் அதை மீண்டும் நிறுவன மதிப்பில் சேர்க்க வேண்டும், ஏனென்றால் மற்ற நிறுவனத்தின் வருவாய் மற்றும் லாபம் உங்கள் சொந்த நிதிநிலை அறிக்கைகளில் சேர்க்கப்பட்டுள்ளன, எனவே அதன் மதிப்பு ஈ.வி.யில் பிரதிபலிக்கப்படுவதை உறுதி செய்ய வேண்டும். | கூட்டு | சிறுபான்மை வட்டி இருப்புநிலைக் பட்டியலில், பொறுப்புகள் அல்லது பங்குதாரர்களின் ஈக்விட்டி கீழ் பட்டியலிடப்பட்டுள்ளது - பெரும்பாலான சந்தர்ப்பங்களில், தாக்கல் செய்வதில் உள்ளவற்றை நீங்கள் நன்றாக பட்டியலிடுகிறீர்கள், ஆனால் உங்களிடம் சந்தை எண்கள் இருந்தால், அவற்றைப் பயன்படுத்தலாம். |

மதிப்பீடுகளில் உங்கள் அறிவை மேம்படுத்த SOTP மதிப்பீடு மற்றும் DCF அல்லது தள்ளுபடி செய்யப்பட்ட பணப்புழக்க அணுகுமுறையையும் நீங்கள் பார்க்கலாம்.

அடுத்தது என்ன?

இந்த இடுகையிலிருந்து நீங்கள் புதிதாக ஒன்றைக் கற்றுக்கொண்டால், தயவுசெய்து கீழே ஒரு கருத்தை இடுங்கள். நீங்கள் என்ன நினைக்கிறீர்கள் என்று எனக்குத் தெரியப்படுத்துங்கள். நன்றி மற்றும் கவனித்துக் கொள்ளுங்கள்.

பயனுள்ள இடுகைகள்

- விற்பனை சூத்திரத்திற்கான நிறுவன மதிப்பு

- EV to EBITDA பல

- பி / பி.வி விகிதம்

- நிறுவன மதிப்பு மற்றும் பங்கு மதிப்பு விகிதம் <