தாவர சொத்துக்கள் (வரையறை) | (வகைகள், எடுத்துக்காட்டுகள்) | தாவர சொத்துக்களின் தேய்மானம்

தாவர சொத்துக்கள் என்றால் என்ன?

ஒரு நிலையான சொத்து என்றும் அழைக்கப்படும் ஒரு தாவர சொத்து, ஒரு வருடத்திற்கும் மேலாக வணிகங்கள் வருவாயை ஈட்ட உதவுவதற்கும், அது நிறுவப்பட்ட முக்கிய நடவடிக்கைகளை மேற்கொள்வதற்கும் ஒரு நன்மை.

தாவர சொத்துக்களுக்கு குறிப்பிட வேண்டிய புள்ளிகள்:

- அவை செலவில் பதிவு செய்யப்படுகின்றன, மற்றும்

- மதிப்பிடப்பட்ட பயனுள்ள வாழ்க்கை அல்லது உண்மையான பயனுள்ள வாழ்க்கை, எது குறைவாக இருந்தாலும் அவை தேய்மானம் செய்யப்படுகின்றன.

- தேவைப்பட்டால், சொத்துக்களில் மதிப்பிடப்பட்ட மதிப்பிடப்பட்ட மதிப்பு புத்தகங்களில் தோன்றும் உண்மையான தேய்மான செலவை விட குறைவாக இருக்கும்போது குறைபாடு இழப்பு பதிவு செய்யப்பட வேண்டும்.

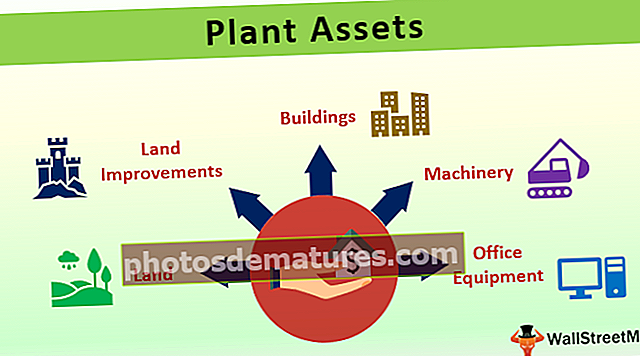

தாவர சொத்துக்களின் வகைகள்

அமைப்பின் தேவைகளைப் பொறுத்து அவற்றை பல வகைகளாக வகைப்படுத்தலாம். பரவலாகப் பார்த்தால், நிலையான சொத்துக்களின் பொதுவான எடுத்துக்காட்டுகள்:

- நில - தேய்மானம் செய்யப்படாத ஒரே சொத்து நிலம்; அதன் மதிப்பு வணிக காலப்பகுதியில் அப்படியே உள்ளது.

- நில மேம்பாடுகள் - செலவினம் நிலத்தின் பயன்பாட்டினை மேம்படுத்துவதோடு தொடர்புடையது. இது ஒரு தாவர சொத்தாக பதிவு செய்யப்பட வேண்டும், மேலும் பயனுள்ள வாழ்க்கையை மதிப்பிடுவது நடைமுறையில் சாத்தியமானதாக இருந்தால், அவை தேய்மானம் செய்யப்பட வேண்டும்.

- கட்டிடங்கள் - இது தாவர சொத்துக்கள் அல்லது நிலையான சொத்துகளுக்கு மிகவும் பொதுவான எடுத்துக்காட்டுகளில் ஒன்றாகும். நிறுவனத்துடன் நிதி கிடைப்பதைப் பொறுத்து அவற்றை வாங்கலாம் அல்லது குத்தகைக்கு எடுக்கலாம்.

- இயந்திரங்கள் - இவை சொத்துக்கள், அவை நிறுவனத்திற்கு ஏதாவது தயாரிக்க உதவுகின்றன. அவை தொழிற்சாலைகளில் நிறுவப்பட்டுள்ளன, மேலும் பயன்பாடு போன்ற காரணங்களால் உடைகள் மற்றும் கண்ணீர் பெரிதாக இருக்கும்.

- அலுவலக உபகரணங்கள் - இன்வெர்ட்டர்கள், ரேக்குகள், மேசைகள், நாற்காலிகள் போன்றவை இந்த வகையின் கீழ் வருகின்றன, மேலும் அவை வசதிக்காக குழுவாக இருக்க வேண்டும். இது ஒரு முழுமையான பட்டியல் அல்ல, மேலும் நிறுவனம் அதன் தேவைகள் மற்றும் கணக்கியல் கொள்கைகளைப் பொறுத்து அதன் சொத்துக்களை மேலும் வகைப்படுத்தலாம்.

தாவர சொத்துக்களின் எடுத்துக்காட்டுகள்

ஒரு நிறுவனம் மூன்றாம் தரப்பினரிடமிருந்து 10,000 டாலருக்கு நிலத்தை கையகப்படுத்துகிறது. ஆனால் மலைப்பாங்கான பகுதி மற்றும் வளைந்த பாதை காரணமாக, சமன் செய்யப்படுகிறது, இது நிறுவனத்திற்கு சுமார் $ 3,000 செலவாகும். சமன் செய்தபின், இப்போது நிறுவனம் இதை ஒரு பார்க்கிங் இடமாக பயன்படுத்த திட்டமிட்டுள்ளது, இதற்காக, இது சுற்றளவுக்கு t0 $ 9,000 அளவிலான வேலிகளை நிறுவுகிறது.

இந்த தாவர சொத்துக்கள் எக்செல் வார்ப்புருவை இங்கே பதிவிறக்கம் செய்யலாம் - தாவர சொத்துக்கள் எக்செல் வார்ப்புருநடைமுறை சூழ்நிலையின்படி, வேலிகள் அடுத்த 30 ஆண்டுகளுக்கு நீடிக்கும்.

கடைசி நுழைவு ஒவ்வொரு ஆண்டும் அடுத்த 30 ஆண்டுகளுக்கு வெளியிடப்படும், இதன் விளைவாக பயனுள்ள ஆயுள் குற்றங்களின் முடிவில் மதிப்பு இல்லை.

தாவர சொத்துக்களின் தேய்மானம்

தேய்மானம் என்பது சொத்தின் உடைகள் மற்றும் கண்ணீர் ஆகும், இது அதன் அன்றாட பயன்பாட்டின் காரணமாக நிகழ்கிறது. தளர்வான சொற்களில், காப்பு மதிப்புக்கும் சொத்தின் உண்மையான செலவுக்கும் இடையிலான வேறுபாடு தேய்மானம் என்று அழைக்கப்படுகிறது. சொத்தின் விலையைக் குறைக்க ஒரு நிறுவனம் வழங்கக்கூடிய பல்வேறு வழிகள் உள்ளன.

- # 1 - நேரான கோடு தேய்மானம் முறை -நிலையான தவணை முறை என்றும் அழைக்கப்படுகிறது, இந்த மாதிரி ஒவ்வொரு கணக்கியல் காலத்திலும் தேய்மானத்திற்கு சமமான கட்டணத்தை வைக்க அறிவுறுத்துகிறது.

- # 2 - எழுதப்பட்ட மதிப்பு முறை -சரிந்து வரும் இருப்பு முறை என்றும் அழைக்கப்படுகிறது, இந்த மாதிரி தேய்மானத்தின் ஒரு நிலையான சதவீதத்தைப் பயன்படுத்துகிறது மற்றும் கட்டணத்தை பெற நிகர இருப்புக்கு அதைப் பயன்படுத்துகிறது. ஆரம்ப ஆண்டுகளில், கட்டணம் அதிகமாக இருக்கும், மேலும் நேரம் செல்ல செல்ல அது குறைகிறது, அதனால்தான் இது சமநிலை முறையை குறைப்பது என்று அழைக்கப்படுகிறது.

- # 3 - ஆண்டுகளின் கூட்டு எண் முறை -இந்த முறை ஒரு சொத்தின் மதிப்பிழந்த தொகையை வெவ்வேறு கணக்கியல் காலங்களில் ஒரு பகுதியிலிருந்து வசூலிக்க பிரச்சாரம் செய்கிறது. ஆரம்ப ஆண்டுகளில், இயந்திரம் புதியதாக இருப்பதால் நன்மை அதிகமாக இருக்கும் என்ற அனுமானத்தின் அடிப்படையில் இது செயல்படுகிறது, மேலும் அது வழக்கற்றுப்போனதை நோக்கி நகரும்போது, பெறப்பட்ட நன்மை குறைவாக இருக்கும், இதன் விளைவாக குறைந்த கட்டணம் மற்றும் லாபத்தின் மீது குறைந்த சுமை ஏற்படும்.

பிற முறைகள் - இரட்டை சரிவு இருப்பு முறை, காப்பீட்டுக் கொள்கை முறை, அலகு உற்பத்தி முறை போன்றவை. பொருத்தமான தேய்மான முறையைத் தேர்வுசெய்ய இது நிறுவனத்தின் கணக்கியல் கொள்கைகள், மேலாண்மை மற்றும் சொத்தின் எதிர்பார்க்கப்பட்ட பயன்பாடு ஆகியவற்றைப் பொறுத்தது.

தாவர சொத்து தேய்மானத்தின் எடுத்துக்காட்டுகள்

மதிப்பிழக்க முடியாத மதிப்பு = தாவரத்தின் விலை - காப்பு மதிப்பு

எனவே, இந்த விஷயத்தில், இது 10,000 (-) 2,000 = 8,000 ஆக இருக்கும்.

# 1 - நேரான வரி முறை

இங்கே, தேய்மானம் குறித்து கவனிக்க வேண்டிய புள்ளிகள் -

- தேய்மானம் ஒவ்வொரு ஆண்டும் மாறாமல் இருக்கும்.

- சொத்து வாழ்க்கையின் முடிவில், மீதமுள்ள மதிப்பு புத்தகங்களில் உள்ளது.

# 2 - எழுதப்பட்ட மதிப்பு முறை

அட்டவணையில் இருந்து இயக்கத்தைக் கவனியுங்கள்-

- ஆரம்ப ஆண்டுகளில் தேய்மானம் அதிகமாக உள்ளது மற்றும் ஆண்டு கடந்து செல்லும்போது வீழ்ச்சியடைந்த நிலையில் உள்ளது.

- இது நேர்-கோடு முறையில் காணப்பட்டதால் அது நிலையானது அல்ல.

# 3 - இலக்க முறையின் தொகை

இலக்கங்களின் தொகை பின்வரும் முறையில் கணக்கிடப்படுகிறது -

1+2+3+4+5 = 15

தாவர சொத்துக்களின் செலவைக் கணக்கிடுதல்

ஆலை சொத்துக்களில் முதலீடு என்பது மூலோபாயத் திட்டத்தின் கீழ் வந்து நிறுவனங்களின் முக்கிய பட்ஜெட்டை ஆக்கிரமிக்கிறது. தாவர சொத்துக்களின் மூலதனமயமாக்கல் பின்வருவனவற்றை உள்ளடக்கியிருக்க வேண்டும்:

சட்டரீதியான கட்டணங்கள், கமிஷன்கள், சொத்து பயன்படுத்தத் தயாராகும் தேதி வரை கடன் வாங்கும் செலவுகள் போன்றவை இதில் அடங்கும்.

முடிவுரை

இது பெரும் முதலீட்டை உள்ளடக்கியிருப்பதால், சொத்துக்கள் சேதம், மோசடி, திருட்டு போன்றவற்றிலிருந்து பாதுகாக்க சரியான கட்டுப்பாடுகள் வைக்கப்பட வேண்டும். கட்டுப்பாடுகள் உயர் நிர்வாகத்தால் தவறாமல் கண்காணிக்கப்பட வேண்டும், மேலும் ஏதேனும் முரண்பாடுகள் இருந்தால், அவற்றைத் தடுக்க உடனடியாக அவற்றை சரிசெய்ய வேண்டும் ஒட்டுமொத்த நிறுவனத்திற்கு மேலும் இழப்பு.