விற்பனைக்கு ஈ.வி | வருவாய் கணக்கீட்டிற்கான படிப்படியான நிறுவன மதிப்பு

விற்பனை விகிதத்திற்கு EV என்றால் என்ன?

விற்பனை விகிதத்தின் ஈ.வி என்பது மதிப்பீட்டு மெட்ரிக் ஆகும், இது நிறுவனத்தின் மொத்த மதிப்பீட்டை அதன் விற்பனையுடன் ஒப்பிடும்போது பயன்படுத்தப்படுகிறது மற்றும் நிறுவனத்தின் வருடாந்திர விற்பனையால் நிறுவன மதிப்பை (தற்போதைய சந்தை தொப்பி + கடன் + சிறுபான்மை வட்டி + விருப்பமான பங்குகள் - பணம்) பிரிப்பதன் மூலம் கணக்கிடப்படுகிறது.

முன்னறிவிப்புகளுடன் மேலே உள்ள பெட்டி ஐபிஓ நிதி மாதிரியைப் பாருங்கள். நாம் கவனிக்க வேண்டியது என்னவென்றால், BOX இயக்கத்தில் மட்டுமல்ல, நிகர வருமான மட்டத்திலும் இழப்பை ஏற்படுத்துகிறது. வேகமாக வளரும் ஆனால் இலவச பணப்புழக்கம் எதிர்மறையான அத்தகைய நிறுவனங்களை நீங்கள் எவ்வாறு மதிக்கிறீர்கள்?

இதுபோன்ற சந்தர்ப்பங்களில், PE விகிதம் (எதிர்மறை வருவாய் காரணமாக), EV முதல் EBITDA வரை (EBITDA எதிர்மறையாக இருந்தால்), அல்லது DCF அணுகுமுறை (FCFF எதிர்மறையாக இருக்கும்போது) போன்ற மதிப்பீட்டு மடங்குகளைப் பயன்படுத்த முடியாது. எங்கள் மீட்புக்கு வரும் மதிப்பீட்டு கருவி விற்பனைக்கு ஈ.வி.

இந்த கட்டுரையில், நாம் ஆழமாக தோண்டி எடுப்போம் -

நிறுவன மதிப்பிலிருந்து வருவாய் விகிதத்திற்கு நாம் என்ன அர்த்தம்?

ஈ.வி / விற்பனை ஒரு சுவாரஸ்யமான விகிதம். இது நிறுவன மதிப்பை கணக்கில் எடுத்துக்கொள்கிறது, பின்னர் நிறுவன மதிப்பு நிறுவனத்தின் விற்பனையுடன் ஒப்பிடப்படுகிறது. இப்போது, இந்த விகிதத்தை நாம் ஏன் கணக்கிட வேண்டும்? இந்த விகிதத்துடன், ஒரு யூனிட் விற்பனையுடன் ஒப்பிடும்போது முதலீட்டாளர்களுக்கு எவ்வளவு செலவாகும் என்பது பற்றிய ஒரு யோசனை நமக்குக் கிடைக்கிறது.

முதலீட்டாளரின் பார்வையில், மிக முக்கியமான இரண்டு விளக்கங்கள் உள்ளன -

- இந்த விகிதம் அதிகமாக இருந்தால், நிறுவனம் விலை உயர்ந்தது என்று கருதப்படுகிறது, மேலும் முதலீட்டாளர்கள் முதலீடு செய்வது நல்ல பந்தயம் அல்ல, ஏனெனில் அவர்கள் இந்த முதலீட்டிலிருந்து உடனடி நன்மைகளைப் பெற மாட்டார்கள்.

- இந்த விகிதம் குறைவாக இருந்தால், அது முதலீட்டாளர்களுக்கு ஒரு சிறந்த முதலீட்டு வாய்ப்பாக கருதப்படுகிறது; ஏனெனில் ஈ.வி / விற்பனை குறைவாக இருக்கும்போது, அது குறைவாக மதிப்பிடப்படுவதாகக் கருதப்படுகிறது, பின்னர் முதலீட்டாளர்கள் முதலீடு செய்தால், அவர்கள் அதில் இருந்து நல்ல பலனைப் பெறுவார்கள்.

எனவே நீங்கள் ஒரு முதலீட்டாளராக இருந்தால், ஒரு நிறுவனத்தில் முதலீடு செய்ய நினைத்தால், ஆனால் அது ஒரு நல்ல பந்தயம் இல்லையா என்பது தெரியவில்லை என்றால், நிறுவன மதிப்பை விற்பனை விகிதத்தில் கணக்கிடுங்கள், உங்களுக்குத் தெரியும்! இது அதிகமாக இருந்தால், முதலீட்டிலிருந்து விலகி இருங்கள்; அது குறைவாக இருந்தால், மேலே சென்று நிறுவனத்தில் முதலீடு செய்யுங்கள் (மற்ற விகிதங்களுக்கு உட்பட்டு, முதலீட்டாளராக, நீங்கள் ஒரு விகிதத்தின் அடிப்படையில் எந்த முடிவையும் எடுக்கக்கூடாது).

விற்பனை சூத்திரத்திற்கான நிறுவன மதிப்பு

நிறுவன மதிப்பு (EV) உடன் ஆரம்பிக்கலாம். நிறுவன மதிப்பைக் கண்டுபிடிக்க, சந்தை மூலதனம், இன்னும் செலுத்தப்படாத கடன் மற்றும் பணம் மற்றும் வங்கி இருப்பு ஆகிய மூன்று குறிப்பிட்ட விஷயங்களை நாம் தெரிந்து கொள்ள வேண்டும்.

நிறுவன மதிப்பு (EV) இன் சூத்திரம் இங்கே -

EV = சந்தை மூலதனம் + நிலுவையில் உள்ள கடன் - ரொக்கம் மற்றும் வங்கி நிலுவைகள்

இப்போது, அவை ஒவ்வொன்றையும் எவ்வாறு கருத்தில் கொள்ள வேண்டும் என்பதை நாம் கண்டுபிடிக்க வேண்டும்.

ஒவ்வொரு மூலதனத்தின் சந்தை விலையால் நிறுவனத்தின் நிலுவையில் உள்ள பங்குகளை நாம் பெருக்கும்போது நாம் பெறும் மதிப்பு சந்தை மூலதனம். அதை நாம் எவ்வாறு கணக்கிட வேண்டும்? இங்கே எப்படி -

கம்பெனி ஏ நிறுவனத்தில் 10,000 பங்குகள் நிலுவையில் உள்ளன என்று சொல்லலாம், இந்த நேரத்தில் ஒவ்வொரு பங்குகளின் சந்தை விலை ஒரு பங்குக்கு 10 அமெரிக்க டாலர். எனவே, சந்தை மூலதனம் = (இந்த நேரத்தில் ஒவ்வொரு பங்கின் நிறுவனத்தின் A * சந்தை விலை நிலுவையில் உள்ளது) = (10,000 * US $ 10) = US $ 100,000.

கடன் நிலுவை நிறுவனம் நீண்ட காலத்திற்கு திருப்பிச் செலுத்த வேண்டிய நீண்ட கால கடன்கள் ஆகும்.

மற்றும் பணம் மற்றும் வங்கி நிலுவைகள் நிறுவனத்தின் மூலதனமயமாக்கல் மற்றும் நிலுவைக் கடனின் மொத்த தொகையிலிருந்து கழிக்கப்பட வேண்டிய நிறுவனத்தின் திரவ சொத்துக்கள். (மேலும், பண மற்றும் பண சமமானவர்கள் பற்றிய விரிவான கட்டுரையைப் பாருங்கள்)

எண்டர்பிரைஸ் வேல்யூ (ஈ.வி) இன் அனைத்து கூறுகளையும் நாங்கள் புரிந்து கொண்டுள்ளோம், அதை இப்போது நாம் கணக்கிட முடியும். இப்போது விற்பனையைப் பற்றி பேசலாம்.

இந்த விகிதத்தில் "விற்பனை" என்று நாம் என்ன கருதுவோம்?

நாங்கள் விற்பனையை எப்போது எடுப்போம், இது நிகர விற்பனை, மொத்த விற்பனை அல்ல. மொத்த விற்பனை என்பது விற்பனை தள்ளுபடி மற்றும் / அல்லது விற்பனை வருமானங்களை உள்ளடக்கிய ஒரு எண்ணிக்கை. நிகர விற்பனையை நாங்கள் எடுத்துக்கொள்வோம், இதன் பொருள் சரியான எண்ணிக்கையைப் பெற மொத்த விற்பனையிலிருந்து விற்பனை தள்ளுபடி மற்றும் விற்பனை வருமானத்தை (ஏதேனும் இருந்தால்) விலக்க வேண்டும்.

வருவாய் எடுத்துக்காட்டுகளுக்கு ஈ.வி.

நிறுவன மதிப்பை விற்பனைக்கு எவ்வாறு கணக்கிடுவது என்பதைப் புரிந்துகொள்ள சில எடுத்துக்காட்டுகளைப் பார்ப்போம். முதலில் ஒரு எளிய உதாரணத்தைப் பார்ப்போம், பின்னர் விகிதத்தை இரண்டு சிக்கலான எடுத்துக்காட்டுகளுடன் விளக்குவோம்.

எடுத்துக்காட்டு # 1

எங்களிடம் பின்வரும் தகவல்கள் உள்ளன -

| விவரங்கள் | அமெரிக்க டாலரில் |

| பங்குகளின் சந்தை விலை | 15 / பங்கு |

| நிலுவையில் பங்குகள் | 100,000 பங்குகள் |

| நீண்ட கால கடன்கள் | 2000,000 |

| ரொக்கம் மற்றும் வங்கி நிலுவைகள் | 40,000 |

| விற்பனை | 1,000,000 |

நிறுவன மதிப்பு மற்றும் ஈ.வி / விற்பனையின் விகிதத்தைக் கணக்கிடுங்கள்.

இது ஒரு எளிய எடுத்துக்காட்டு, நாங்கள் முன்பு விளக்கியது போலவே நாங்கள் பின்பற்றுவோம்.

முதலாவதாக, நிலுவையில் உள்ள பங்குகளை ஒரு பங்குக்கு சந்தை விலையுடன் பெருக்கி சந்தை மூலதனத்தை கணக்கிடுவோம்.

| விவரங்கள் | அமெரிக்க டாலரில் |

| பங்குகளின் சந்தை விலை (ஏ) | 15 / பங்கு |

| நிலுவையில் உள்ள பங்குகள் (பி) | 100,000 பங்குகள் |

| சந்தை மூலதனம் (A * B) | 1,500,000 |

இப்போது, எங்களுக்கு சந்தை மூலதனம் இருப்பதால், நிறுவன மதிப்பை (ஈ.வி) கணக்கிடலாம்.

| விவரங்கள் | அமெரிக்க டாலரில் |

| சந்தை மூலதனம் | 1,500,000 |

| (+) நீண்ட கால கடன்கள் | 2,000,000 |

| (-) ரொக்கம் மற்றும் வங்கி நிலுவைகள் | (40,000) |

| நிறுவன மதிப்பு (EV) | 3,460,000 |

நிறுவன மதிப்பு எங்களுக்குத் தெரியும், விற்பனை ஏற்கனவே குறிப்பிடப்பட்டுள்ளது. எனவே இப்போது, நாம் பலவற்றைக் கண்டறிய முடியும்

| விவரங்கள் | அமெரிக்க டாலரில் |

| நிறுவன மதிப்பு (EV) | 3,460,000 |

| விற்பனை | 1,000,000 |

| ஈ.வி / விற்பனை | 3.46 |

தொழிற்துறையைப் பொறுத்து, 3.46 அதிக அல்லது குறைந்த விகிதமா என்பதை முதலீட்டாளர்கள் புரிந்து கொள்ள வேண்டும், பின்னர் ஒரு நிறுவனத்தில் முதலீடு செய்யலாமா வேண்டாமா என்பதை முதலீட்டாளர் தீர்மானிக்க முடியும்.

எடுத்துக்காட்டு # 2

பின்வரும் தகவல்களைப் பார்ப்போம் -

| விவரங்கள் | அமெரிக்க டாலரில் |

| பங்குகளின் சந்தை விலை | 12 / பங்கு |

| ஒரு பங்குக்கு புத்தக மதிப்பு | 10 / பங்கு |

| பங்குகளின் புத்தக மதிப்பு | 2,500,000 |

| நீண்ட கால கடன் | 3,000,000 |

| ரொக்கம் மற்றும் வங்கி நிலுவைகள் | 500,000 |

| மொத்த விற்பனை | 1,500,000 |

| விற்பனை வருமானம் | 400,000 |

நிறுவன மதிப்பு (ஈ.வி) மற்றும் ஈ.வி / விற்பனை விகிதம் ஆகியவற்றைக் கணக்கிடுங்கள்.

இந்த எடுத்துக்காட்டில், கணக்கீடு முதலில் சற்று சிக்கலானது, பங்குகளின் எண்ணிக்கையை நாம் கண்டுபிடிக்க வேண்டும், பின்னர் சந்தை மூலதனத்தை கணக்கிட முடியும்.

எனவே, நிலுவையில் உள்ள பங்குகளை முதலில் கண்டுபிடிப்போம்.

| விவரங்கள் | அமெரிக்க டாலரில் |

| பங்குகளின் புத்தக மதிப்பு (அ) | 2,500,000 |

| ஒரு பங்குக்கான புத்தக மதிப்பு (பி) | 10 / பங்கு |

| நிலுவையில் உள்ள பங்குகள் (A / B) | 250,000 பங்குகள் |

ஒரு பங்குக்கான சந்தை விலையை நாங்கள் அறிவோம், இப்போது நிலுவையில் உள்ள பங்குகளின் எண்ணிக்கையும் எங்களிடம் உள்ளது. சந்தை மூலதனத்தை இப்போதே கணக்கிடலாம் -

| விவரங்கள் | அமெரிக்க டாலரில் |

| நிலுவையில் உள்ள பங்குகள் (சி) | 250,000 பங்குகள் |

| பங்குகளின் சந்தை விலை (டி) | 12 / பங்கு |

| சந்தை மூலதனம் (சி * டி) | 3,000,000 |

எங்களிடம் இப்போது சந்தை மூலதனம் உள்ளது. எனவே நிறுவன மதிப்பைக் கணக்கிடுவது எளிதாக இருக்கும். நிறுவன மதிப்பை இப்போது கணக்கிடுவோம் -

| விவரங்கள் | அமெரிக்க டாலரில் |

| சந்தை மூலதனம் | 3,000,000 |

| (+) நீண்ட கால கடன்கள் | 3,000,000 |

| (-) ரொக்கம் மற்றும் வங்கி நிலுவைகள் | (500,000) |

| நிறுவன மதிப்பு (EV) | 5,500,000 |

இப்போது நிகர விற்பனையை கணக்கிடுவோம். மொத்த விற்பனையை விகிதத்தில் நாம் சேர்க்க முடியாது என்பதால், மொத்த விற்பனையிலிருந்து விற்பனை வருவாயைக் கழித்து, நிகர விற்பனையை முதலில் கண்டுபிடிக்க வேண்டும்.

| விவரங்கள் | அமெரிக்க டாலரில் |

| மொத்த விற்பனை | 1,500,000 |

| (-) விற்பனை வருமானம் | (400,000) |

| நிகர விற்பனை | 1,100,000 |

எங்களிடம் இப்போது நிறுவன மதிப்பு மற்றும் நிகர விற்பனை உள்ளது. எனவே இந்த விகிதத்தை நாம் அறிய முடியும்.

| விவரங்கள் | அமெரிக்க டாலரில் |

| நிறுவன மதிப்பு (EV) | 5,500,000 |

| விற்பனை | 1,100,000 |

| ஈ.வி / விற்பனை | 5.00 எக்ஸ் |

விற்பனைக்கான நிறுவன மதிப்பு 5x ஆகும், இது நிறுவனம் செயல்படும் தொழில்துறையைப் பொறுத்து அதிகமாகவோ அல்லது குறைவாகவோ இருக்கும். எனவே தொழில்துறையின் ஈ.வி / விற்பனை வழக்கமாக அதிகமாக இருந்தால், முதலீட்டாளர்கள் நிறுவனத்தில் முதலீடு செய்யலாம். அது அவ்வாறு இல்லையென்றால், முதலீட்டாளர்கள் நிறுவனத்தில் முதலீடு செய்வதற்கு முன் இரண்டு முறை சிந்திக்க வேண்டும். ஆனால் ஒரு முதலீட்டாளராக, உறுதியான முடிவுக்கு வர மற்ற எல்லா விகிதங்களையும் நீங்கள் சரிபார்க்க வேண்டியது முதன்மை முக்கியத்துவம் வாய்ந்தது.

EV / Sales ஐ எப்போது பயன்படுத்த வேண்டும்?

- கணக்கியல் பார்வையில் இருந்து ஈ.வி.க்கு வருவாய் விளையாடுவது மிகவும் கடினம். இது ஒரு கச்சா நடவடிக்கை என்றாலும், ஒரு யூனிட் விற்பனைக்கு நிறுவனத்திற்கு நாங்கள் எவ்வளவு செலுத்துகிறோம் என்பது குறித்த சிறந்த நுண்ணறிவுகளை இது வழங்குகிறது.

- இருக்கும்போது இது மிகவும் உதவியாக இருக்கும் நிறுவனங்களின் கணக்கியல் கொள்கைகளில் குறிப்பிடத்தக்க வேறுபாடுகள். PE விகிதம், மறுபுறம், கணக்கியல் கொள்கைகளில் மாற்றங்களுடன் வியத்தகு முறையில் மாறுபடும்.

- எதிர்மறை இலவச பணப்புழக்கங்கள் அல்லது லாபம் ஈட்டாத நிறுவனங்களுக்கு இதைப் பயன்படுத்தலாம். பிளிப்கார்ட், உபெர், கோடாடி போன்ற பெரும்பாலான இணைய இ-காமர்ஸ் தொடக்கங்களை (லாபகரமாக இயங்குகிறது) ஈ.வி / விற்பனையைப் பயன்படுத்தி மதிப்பிடலாம்.

- மறுசீரமைப்பு திறனை அடையாளம் காண ஈ.வி / விற்பனை பயனுள்ளதாக இருக்கும். ஆண்ட்ரூ கிரிஃபின் மறுசீரமைப்பு தொடர்பான தனது கலந்துரையாடலில் அல்காடெல்-லூசண்ட் ஒவ்வொரு ஆண்டும் இழப்புகளைப் புகாரளிப்பதாகவும் 0.1x Ev / Sales மதிப்புடையதாகவும் குறிப்பிட்டார். அவரைப் பொறுத்தவரை, ஒரு முதிர்ந்த நிறுவனம் அதன் ஈபிஐடி விளிம்பு சதவீதத்தின் ஈ.வி / விற்பனையில் 10 ஆல் வகுக்கப்பட வேண்டும் என்பதே விதிமுறை. எனவே ஈபிஐடி விளிம்பு 10% ஆக இருக்கும் என எதிர்பார்க்கப்பட்டால், அது 1x மடங்காக வர்த்தகம் செய்யப்பட வேண்டும் ; இது 5% என எதிர்பார்க்கப்பட்டால், 0.5xEV / விற்பனை. நிறுவனம் குறைந்தது 3% ஈபிஐடி ஓரங்களை எட்டும் என்று ஆண்ட்ரூ எதிர்பார்த்தார், எனவே, இது குறைவாக மதிப்பிடப்பட்டது.

எது சிறந்தது - விற்பனைக்கு ஈ.வி.க்கு எதிராக விற்பனைக்கு விலை?

முதல் விஷயம் முதலில், விலை முதல் விற்பனை விகிதம் தொழில்நுட்ப ரீதியாக தவறானது. ஒரு பங்குக்கான விலை என்பது ஒரு பங்கை வாங்கக்கூடிய விலை, அதாவது, இது பங்குதாரர் அல்லது பங்கு வைத்திருப்பவருக்கு சொந்தமானது. எவ்வாறாயினும், வகுத்தல் - விற்பனை என்று நாம் கருத்தில் கொள்ளும்போது, அது கடனுக்கு முந்தைய பொருள். இதன் பொருள், நாங்கள் வட்டி செலுத்தவில்லை, எனவே, இது கடன் வைத்திருப்பவர் மற்றும் பங்கு வைத்திருப்பவர் இருவருக்கும் சொந்தமானது. இதன் பொருள் எண்களை ஈக்விட்டி வைத்திருப்பவருக்கு சொந்தமானது, மற்றும் வகுத்தல் கடன் மற்றும் பங்கு வைத்திருப்பவர்களுக்கு சொந்தமானது. இது ஆப்பிள்களை ஆரஞ்சு ஒப்பீடு செய்கிறது மற்றும் எனவே தவறானது.

இருப்பினும், இந்த விகிதத்தைப் பயன்படுத்தி பல ஆய்வாளர்களை நீங்கள் இன்னும் காணலாம். விலை முதல் விற்பனை விகிதத்தில், ஒரு ஆய்வாளர் சந்தை மூலதனத்தைப் பயன்படுத்தி நிறுவனத்தை வாங்க எவ்வளவு செலவாகும் என்பதைப் புரிந்து கொள்ளலாம். இருப்பினும், பி / எஸ் இல், கடன் கருதப்படவில்லை. ஒரு நிறுவனம் அதன் மூலதன கட்டமைப்பில் பெரும் அளவு கடனைக் கொண்டிருந்தால், விலை முதல் விற்பனை விகிதம் வரையிலான மதிப்பீட்டு அனுமானங்கள் தவறாக இருக்கும். அதனால்தான் பி / எஸ் விகிதத்தை விட ஈ.வி / விற்பனை சிறந்த விகிதமாகும்.

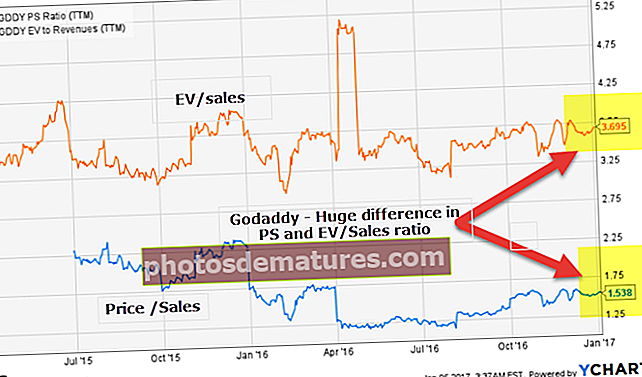

கோடடியின் ஒரு உதாரணத்தை எடுத்துக் கொள்வோம்.

ஈ.வி முதல் விற்பனை மற்றும் கோடாடி விற்பனையின் விலையை நீங்கள் கவனித்தால், இரு விகிதங்களிலும் குறிப்பிடத்தக்க வேறுபாடு இருப்பதை நீங்கள் கவனிப்பீர்கள். ஏன்?

மூல: ycharts

இந்த கேள்விக்கு பதிலளிக்க, பின்வரும் கருத்தை நாம் புரிந்து கொள்ள வேண்டும்.

நிறுவன மதிப்பு = சந்தை தொப்பி + கடன் - பணம்.

நிறுவன மதிப்பு சந்தை மூலதனத்திலிருந்து மிகவும் வித்தியாசமாக இருக்கும் என்று இப்போது நீங்கள் நினைக்கிறீர்கள். (கடன் - ரொக்கம்) ஒரு குறிப்பிடத்தக்க எண்ணிக்கையாக இருக்கும்போது இது நிகழலாம்.

ஆதாரம்: கோடாடி எஸ்.இ.சி.

கோடடியின் இருப்புநிலை பெரிய அளவிலான கடன் (0 1,039.8 மில்லியன்) இருப்பதை வெளிப்படுத்துகிறது. ஈக்விட்டி விகிதத்திற்கான அதன் கடன் 2.0x ஐ விட அதிகமாக உள்ளது. இருப்பினும், கோடாடி ஒரு ரொக்கம் & ரொக்கத்திற்கு சமமான 2 352 மில்லியன். கோடடியின் விஷயத்தில் (கடன் - ரொக்கம்) பங்களிப்பு மிகவும் குறிப்பிடத்தக்கதாகும், எனவே, இரண்டு விகிதங்களும் வேறுபடுகின்றன.

இதை இப்போது அமேசானுடன் ஒப்பிடுவோம். அமேசான் விலை விற்பனை விகிதம் மற்றும் ஈ.வி முதல் விற்பனை விகிதம் ஆகியவை ஒருவருக்கொருவர் பிரதிபலிக்கின்றன.

மூல: ycharts

அமேசான் கடன் முதல் ஈக்விட்டி விகிதம் குறைவாக உள்ளது (0.75x க்கும் குறைவானது), மேலும் அவை மிகப் பெரிய பணக் குவியலைக் கொண்டுள்ளன. இதன் காரணமாக, (கடன் - ரொக்கம்) அமேசானின் நிறுவன மதிப்பை அர்த்தமுள்ளதாக பங்களிக்காது. எனவே, விற்பனைக்கான விலை மற்றும் அமேசான் விற்பனையிலிருந்து ஈ.வி.

ஆதாரம்: அமேசான் எஸ்.இ.சி.

பெட்டி ஐபிஓ மதிப்பீட்டிற்கான விற்பனைக்கு ஈ.வி.

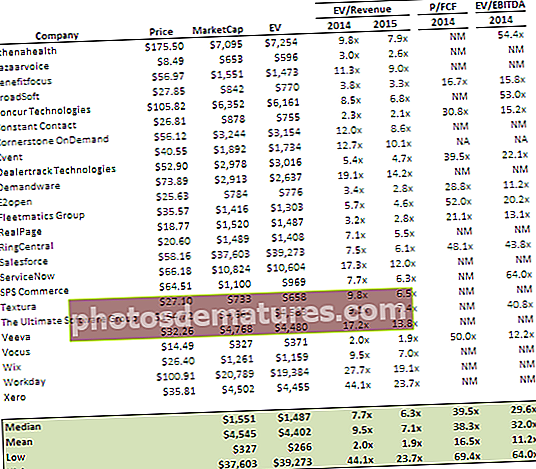

# 1 - ஈ.வி / விற்பனையைப் பயன்படுத்தி ஒப்பிடக்கூடிய காம்ப்ஸ் முறை

இந்த பெட்டி ஐபிஓ மதிப்பீட்டை நான் நீண்ட காலத்திற்கு முன்பே செய்தேன் என்பதை நினைவில் கொள்க, அதன் பின்னர் நான் எண்களை புதுப்பிக்கவில்லை. இருப்பினும், ஈ.வி / விற்பனை பார்வையைப் புரிந்து கொள்வதிலிருந்து, இந்த எடுத்துக்காட்டு இன்னும் செல்லுபடியாகும்.

விரைவாக ஒப்பிடக்கூடிய ஒப்பீட்டு பகுப்பாய்வு சாஸ் நிறுவனங்களைச் செய்வதற்கு, பி.வி.பி கிளவுட் குறியீட்டிலிருந்து சாஸ் நிறுவனங்களின் தரவை எடுத்தேன்.

பெட்டி லாபகரமானது அல்ல, ஈபிஐடிடிஏ மட்டத்திலும் எதிர்மறையானது என்பதை நாங்கள் கவனிக்கிறோம். எதிர்மறை இலவச பணப்புழக்கங்களைக் கொண்ட அத்தகைய நிறுவனத்தை மதிப்பிடுவதற்கான ஒரே வழி ஈ.வி / விற்பனையைப் பயன்படுத்துவதாகும்.

மேலே உள்ள அட்டவணையில் இருந்து பின்வரும் அவதானிப்புகளை நாங்கள் செய்கிறோம்.

- கிளவுட் நிறுவனங்கள் சராசரியாக 9.5x EV / Sales Multiple இல் வர்த்தகம் செய்கின்றன.

- ஜீரோ போன்ற நிறுவனங்கள் 44x EV / Sales மல்டிபிளில் வர்த்தகம் செய்யும் ஒரு வெளிநாட்டவர் என்பதை நாங்கள் கவனிக்கிறோம் (எதிர்பார்க்கப்படும் 2014 வளர்ச்சி விகிதம் 94%).

- கிளவுட் நிறுவனங்கள் 32x இன் EV / EBITDA இல் வர்த்தகம் செய்கின்றன.

பெட்டி மதிப்பீடு

- பாக்ஸ் இன்க் மதிப்பீட்டு வரம்பு $ 11.02 (அவநம்பிக்கை வழக்கு) முதல். 24.74 வரை (நம்பிக்கையான வழக்கு)

- உறவினர் மதிப்பீட்டைப் பயன்படுத்தி பாக்ஸ் இன்க் மிகவும் எதிர்பார்க்கப்படும் மதிப்பீடு 77 16.77 (எதிர்பார்க்கப்படுகிறது)

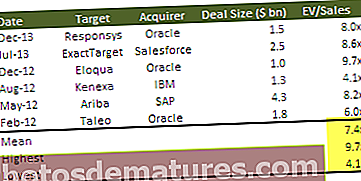

# 2 - ஈ.வி / விற்பனையைப் பயன்படுத்தி ஒப்பிடக்கூடிய கையகப்படுத்தல் பகுப்பாய்வு

பெட்டி ஐபிஓவின் மதிப்பைக் கண்டுபிடிக்க ஒப்பிடக்கூடிய கையகப்படுத்தல் முறையை இங்கே பயன்படுத்துகிறோம். இதற்காக, ஒரே மாதிரியான டொமைனில் உள்ள அனைத்து பரிவர்த்தனைகள் மற்றும் அவற்றின் நிறுவன மதிப்பு விற்பனை விகிதத்தை நாங்கள் குறிப்பிடுகிறோம்.

சமீபத்திய காலங்களில் சில பெரிய எம் & ஏ பரிவர்த்தனைகள் கீழே உள்ளன.

மேலே ஒப்பிடத்தக்க கையகப்படுத்தல் பகுப்பாய்வின் அடிப்படையில், பெட்டி மதிப்பீட்டிற்கான பின்வரும் முடிவுகளுக்கு நாம் வரலாம் -

- 7.4x இன் சராசரி மல்டிபிள் 1.8 பில்லியன் டாலருக்கு நெருக்கமான மதிப்பீட்டைக் குறிக்கிறது (பங்கு விலை 4 18.4 / பங்கு என்பதைக் குறிக்கிறது)

- 9.7x இன் மிக உயர்ந்த மல்டிபிள் 2.4 பில்லியன் டாலர் மதிப்பீட்டைக் குறிக்கிறது (பங்கு விலை. 24.7 / பங்கு என்பதைக் குறிக்கிறது)

- 4.1x இன் மிகக் குறைவான மல்டிபிள் 1 1.1 பில்லியன் மதிப்பீட்டைக் குறிக்கிறது (பங்கு விலை 3 9.3 / பங்கு என்பதைக் குறிக்கிறது)

மேலே உள்ளவற்றில், பெட்டிக்கு பயன்படுத்தப்படும் விற்பனை முன்னறிவிப்பு 8 248,38 மில்லியன் ஆகும்.

நிறுவன மதிப்பின் வரம்புகள் விற்பனைக்கு

ஒரு நிறுவனத்தில் முதலீடு செய்யலாமா வேண்டாமா என்பதை அறிய ஈ.வி / விற்பனை ஒரு நல்ல மெட்ரிக் ஆகும். இருப்பினும், இது பல மாறிகள் அடிப்படையில் சில நாட்களில் மாறக்கூடும். முதலீட்டை தீர்மானிக்க முதலீட்டாளர்கள் ஒற்றை விகிதத்தை சார்ந்து இருக்க பரிந்துரைக்கப்படவில்லை. முதலீட்டாளர்கள் தங்கள் பணத்தை எந்தவொரு முதலீட்டிலும் முதலீடு செய்வதற்கு முன் உறுதியான தகவல்களைக் கொண்டு வர வெவ்வேறு விகிதங்களைப் பார்க்க வேண்டும்.

இறுதி ஆய்வில்

ஈ.வி.யை எவ்வாறு கணக்கிடுவது என்பது உங்களுக்குத் தெரிந்தால், நீங்கள் ஒருபோதும் சந்தை மூலதனத்தை மட்டுமே பயன்படுத்தக்கூடாது, ஏனெனில் கடனையும் சமன்பாட்டில் கருத்தில் கொள்ள வேண்டும்.

விற்பனை விகித வீடியோவுக்கு நிறுவன மதிப்பு

பயனுள்ள இடுகைகள்

- ஈபிஐடி விளிம்பு

- விகித பகுப்பாய்வு

- பி / சி.எஃப்

- PEG பல <