கட்டுப்படுத்தாத ஆர்வம் | இருப்புநிலைக் குறிப்பில் என்.சி.ஐ.

கட்டுப்படுத்தாத ஆர்வம் என்றால் என்ன?

கட்டுப்படுத்தாத வட்டி என்பது ஒட்டுமொத்த பங்கு மூலதனத்தில் 50% க்கும் குறைவாக வைத்திருக்கும் நிறுவனத்தின் சிறுபான்மை பங்குதாரர்களைக் குறிக்கிறது, எனவே நிறுவனத்தின் முடிவெடுக்கும் செயல்முறையின் மீது கட்டுப்பாட்டைக் கொண்டிருக்கவில்லை.

பொதுவாக, பகிரங்கமாக வர்த்தகம் செய்யப்படும் நிறுவனங்களின் விஷயத்தில், பெரும்பாலான பங்குதாரர்கள் சிறுபான்மை பங்குதாரர்கள், மற்றும் விளம்பரதாரர்கள் மட்டுமே பெரும்பான்மை என வகைப்படுத்தலாம் அல்லது பங்குதாரர்களைக் கட்டுப்படுத்தலாம். கணக்குகளை ஒருங்கிணைப்பதில், நிகர சொத்து மதிப்பின் அடிப்படையில் சிறுபான்மையினருக்குக் கூறப்படும் தொகை, இருப்புநிலை இருப்புக்களில் கட்டுப்படுத்தப்படாத வட்டி மற்றும் நிறுவனத்தின் உபரி என தனித்தனியாகக் காட்டப்படுகிறது.

கட்டுப்படுத்தாத வட்டி வகைகள்

நேரடி மற்றும் மறைமுக என இரண்டு வகைகள் உள்ளன.

# 1 - நேரடி

சிறுபான்மை பங்குதாரர்கள் துணை நிறுவனத்தின் பதிவு செய்யப்பட்ட பங்குகளில் தங்கள் பங்கைப் பெறும் இடமாகும். இங்கே பதிவுசெய்யப்பட்ட அனைத்து ஈக்விட்டிகளும் முந்தைய மற்றும் பிந்தைய கையகப்படுத்தல் தொகைகள் என்று பொருள்.

உதாரணத்திற்கு:

பி நிறுவனம் 31.03.2018 அன்று ஒதுக்கப்பட்டுள்ளது, மொத்தம் 50,000 550,000. 01.04.2018 அன்று, திரு. எக்ஸ் நிறுவனம் 10% பங்குகளை வாங்கியது. இது நேரடி கட்டுப்பாடற்ற வட்டி என்பதால், திரு. எக்ஸ் நிறுவனத்திற்கு முன்பே இருக்கும் / கடந்த கால இலாபங்களில் 10% க்கு உரிமை உண்டு. 01.04.2018 க்குப் பிந்தைய எதிர்கால இலாபங்களுக்கு.

# 2 - மறைமுக

சிறுபான்மை பங்குதாரர்கள் கையகப்படுத்தலுக்கு பிந்தைய இலாபங்களின் விகிதாசார ஒதுக்கீட்டை மட்டுமே பெறும் இடமாகும், அதாவது, நிறுவனத்தின் முன்பே இருக்கும் இலாபங்களில் அவர் ஒரு பங்கைப் பெற மாட்டார்.

உதாரணத்திற்கு:

கம்பெனி ஏ நிறுவனத்தில் பி 20 இல் 20% பங்குகளை வைத்திருக்கிறது, கம்பெனி பி நிறுவனத்தின் 60% பங்குகளை வாங்கியது, இது கம்பெனி பி இன் 70% பங்குகளை வைத்திருக்கிறது. ஆகவே, கம்பெனி பி மற்றும் கம்பெனி பி ஆகியவற்றின் பங்குதாரர்கள் கையகப்படுத்தலுக்குப் பின் இருக்கும் :

நிறுவனம் பி:

- நிறுவனம் A வைத்திருக்கும் பங்குகள்: 60%

- நேரடி கட்டுப்படுத்தாத வட்டி: 40%

நிறுவனம் பி:

- நிறுவனம் A வைத்திருக்கும் பங்குகள்: 62%

- நேரடி கட்டுப்படுத்தாத வட்டி: 40%

மறைமுகமாக கட்டுப்படுத்தாத வட்டி: இது பி எல்.டி.யின் இருப்புநிலை மீதான நேரடி வட்டியைப் பயன்படுத்தி கணக்கிடப்படுகிறது, அதாவது 40% * 70% = 28%

இருப்புநிலைக் கட்டுப்பாட்டில்லாத வட்டிக்கான கணக்கியல்

சிறுபான்மை வட்டிக்கான கணக்கியல் படத்தில் வருகிறது, அதே நேரத்தில் வைத்திருக்கும் நிறுவனத்தால் கணக்குகளின் புத்தகங்களை ஒருங்கிணைக்கிறது. ஒருங்கிணைப்பு என்பது இரண்டு அல்லது அதற்கு மேற்பட்ட நிறுவனங்களின் நிதிநிலை அறிக்கைகள் ஒன்றிணைந்து ஒரு தொகுப்பு நிதிகளை உருவாக்குவதைக் குறிக்கிறது.

ஒரு நிறுவனம் மற்றொரு நிறுவனத்தில் பெரும்பான்மை பங்குகளை வைத்திருக்கும்போது ஒருங்கிணைப்பு பொருந்தும், இது துணை நிறுவனம் என்று அழைக்கப்படுகிறது. ஒருங்கிணைப்பு இரண்டு அல்லது அதற்கு மேற்பட்ட இரண்டு நிதி அறிக்கைகளை இணைப்பதால், முதலீட்டாளர்கள், கடன் வழங்குநர்கள், கடன் வழங்குநர்கள் போன்ற பங்குதாரர்களை மூன்று நிறுவனங்களின் ஒருங்கிணைந்த நிதிநிலை அறிக்கைகளை ஒரு நிறுவனம் போல பார்க்க அனுமதிக்கிறது.

துணை நிறுவனத்தின் நிதிநிலை அறிக்கைகளை ஹோல்டிங் நிறுவனத்துடன் ஒருங்கிணைக்கும் அதே வேளையில், சிறுபான்மை பங்குதாரர்கள் வைத்திருக்கும் பங்குகளின் நிகர சொத்து மதிப்பு இருப்புக்களில் சிறுபான்மை வட்டி மற்றும் ஒருங்கிணைந்த நிதிநிலை அறிக்கைகளில் உபரி என அங்கீகரிக்கப்படுகிறது.

எடுத்துக்காட்டு # 1

கம்பெனி எம் நிறுவனத்தின் நிலுவையில் உள்ள 85% பங்குகளை எல் நிறுவனம் வாங்கியது. இதனால், சிறுபான்மை பங்குதாரர்களின் மீதமுள்ள பங்குகள் 15% ஆகும். இந்த ஆண்டின் இறுதியில், கம்பெனி எம் 500,000 டாலர் வருவாயையும் 300,000 டாலர் செலவினங்களையும் அறிவித்தது, அதே நேரத்தில் கம்பெனி எல் 1,000,000 டாலர் வருவாயையும் 400,000 டாலர் செலவையும் தெரிவித்துள்ளது.

நிறுவனத்தின் எல் மற்றும் எம் இன் நிகர வருமானத்தை கீழ் கணக்கிடலாம்:

நிறுவனத்தின் M இன் நிகர வருமானத்தை ஒதுக்குவது, வட்டி கட்டுப்படுத்துவதற்கும் கட்டுப்படுத்தாததற்கும் இடையில்,

ஒருங்கிணைந்த நிகர வருமானத்தை கீழ் கணக்கிடலாம்:

எடுத்துக்காட்டு # 2

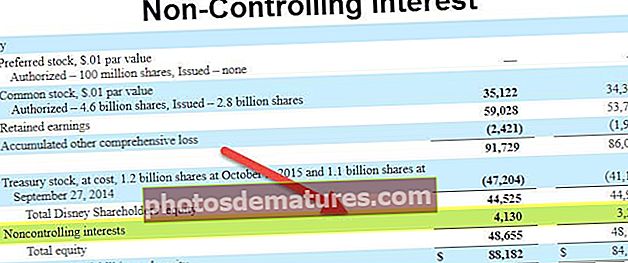

பின்வரும் சாறு 2018 டிசம்பர் 31 ஆம் தேதியுடன் முடிவடைந்த ஆண்டிற்கான நெஸ்லேவின் நிதிநிலை அறிக்கைகளிலிருந்து கிடைக்கிறது, இது இலாபத்தை கட்டுப்படுத்தாத வட்டி மற்றும் பெற்றோரின் பங்குதாரர்கள் காரணமாகக் காட்டுகிறது:

நெஸ்லேவின் ஒருங்கிணைந்த இருப்புநிலைப் பிரித்தெடுத்தல் பின்வருமாறு, இது கட்டுப்படுத்தாத வட்டிக்கு காரணம் என்று காட்டுகிறது:

ஆதாரம்: www.nestle.com

இது நிறுவனத்தின் குறிப்பிடத்தக்க பங்குதாரர்கள் அல்லாத மற்றும் நிறுவனத்தில் முடிவெடுக்கும் அதிகாரம் இல்லாத பங்குதாரர்களுக்கு கூறப்படும் தொகையை இது குறிக்கிறது. NCI க்குக் கூறப்படும் தொகைகள் ஒருங்கிணைந்த நிதிநிலை அறிக்கைகளில் தனித்தனியாகக் காட்டப்படுகின்றன, ஏனெனில் இது பெற்றோர் நிறுவனத்திற்குச் சொந்தமில்லாதது மற்றும் சிறுபான்மை பங்குதாரர்களுக்கு காரணமாகும்.