நிலையான மூலதனம் | எடுத்துக்காட்டுகள் | நிலையான மூலதன முதலீடுகளின் ஆதாரங்கள்

நிலையான மூலதனம் என்றால் என்ன?

நிலையான மூலதனம் என்பது நீண்ட கால சொத்துக்களைப் பெறுவதற்காக வணிகத்தால் செய்யப்பட்ட முதலீட்டைக் குறிக்கிறது. இந்த நீண்ட கால சொத்துகள் நேரடியாக எதையும் உற்பத்தி செய்யாது, ஆனால் நீண்ட கால நன்மைகளுடன் நிறுவனத்திற்கு உதவுகின்றன.

ஒரு நிலையான மூலதன எடுத்துக்காட்டு என்னவென்றால், உற்பத்தி செயல்முறை நடைபெறும் ஒரு கட்டிடத்தில் ஒரு நிறுவனம் முதலீடு செய்தால், அது நிலையான மூலதனம் என்று குறிப்பிடப்படும். ஏனெனில் -

- முதலாவதாக, உற்பத்தி செயல்முறையால் கட்டிடம் நேரடியாக நுகரப்படாது. ஆனால் நிறுவனத்திற்கு கட்டிடம் இல்லையென்றால், உற்பத்தி செயல்முறையை இயக்க முடியாது.

- இரண்டாவதாக, கட்டிடத்தில் முதலீடு செய்வது ஒரு நிலையான மூலதனம், ஏனெனில் இந்த கட்டிடம் வணிகத்திற்கு நீண்ட காலத்திற்கு சேவை செய்யும், மேலும் கட்டிடத்தை நீண்ட கால சொத்துகள் என்று குறிப்பிடலாம்.

- மூன்றாவதாக, வணிகமானது எதிர்காலத்தில் கட்டிடத்தை விற்க நினைத்தால், அதன் பொருளாதார பயன் தீர்ந்துவிட்டாலும் அது எஞ்சிய மதிப்பைப் பெறும்.

நிலையான மூலதன எடுத்துக்காட்டுகள்

கோல்கேட் எஸ்.இ.சி ஃபிலிங்கின் ஒரு பகுதி கீழே. நிலையான மூலதன எடுத்துக்காட்டுகளை இங்கே காணலாம்

- நில

- கட்டிடம்

- உற்பத்தி இயந்திரங்கள் மற்றும் உபகரணங்கள்

- பிற உபகரணங்கள்.

மேலும், காப்புரிமைகள் மற்றும் பதிப்புரிமை போன்ற அருவமான சொத்துக்களும் நிலையான மூலதன முதலீடுகளின் எடுத்துக்காட்டுகளாக வகைப்படுத்தப்பட்டுள்ளன என்பதை நினைவில் கொள்க.

எந்தவொரு வணிகத்திற்கும் நிலையான மூலதனம் ஏன் முக்கியமானது?

ஒரு வணிகத்தில் நிலையான மூலதனத்திற்கு பல காரணங்கள் உள்ளன. இதை விளக்குவதற்கு ஒரு எளிய உதாரணத்தை எடுத்துக் கொள்வோம்.

பீட்டர் ஒரு புத்தக விற்பனையைத் தொடங்க விரும்புகிறார் என்று சொல்லலாம். அவர் வீட்டில் நிறைய பழைய புத்தகங்கள் உள்ளன. அவை மதிப்புமிக்கவை என்பதையும் அவற்றில் பெரும்பாலானவை அச்சிடப்படவில்லை என்பதையும் அவர் அறிவார். எனவே அவர் அந்த புத்தகங்களை விற்க பிரீமியம் வசூலிக்க முடியும்.

அவர் தனது தொழிலை எங்கு தொடங்குவது என்பதுதான் சவால். கடை திறக்க அவருக்கு இடமில்லை. எனவே, அவர் தனது பழைய நண்பர் சாமுடன் பேசுகிறார், மேலும் அவர் ஊரில் ஒரு கடை வாங்க விரும்புவதாகக் கூறுகிறார். ஆனால் இப்போது பிரச்சினை என்னவென்றால், புத்தகங்களை அடுக்கி வைப்பதற்கும் அவற்றை ஒழுங்காக ஒழுங்கமைப்பதற்கும் அவருக்கு தளபாடங்கள் தேவை, இதனால் கடை அழகாக இருக்கிறது.

அவர் ஒரு உள்ளூர் தச்சரிடம் தனது புத்தகங்களை அலங்கரிக்கக்கூடிய ஒரு கட்டமைப்பை உருவாக்கும்படி கேட்கிறார். 15 நாட்களுக்குள், எல்லாம் முடிந்துவிட்டது, பீட்டர் தனது தொழிலைத் தொடங்குகிறார். இப்போது கேள்வி என்னவென்றால், பீட்டர் ஒரு கடையில் அல்லது தளபாடங்களில் முதலீடு செய்யவில்லையா, அவர் தனது தொழிலைத் தொடங்க முடியுமா?

பதில் “இல்லை”. இங்கே “கடை” மற்றும் “தளபாடங்கள்” ஆகியவை பீட்டரின் நிலையான மூலதனமாகும், அது இல்லாமல் அவர் தனது தொழிலைத் தொடங்க முடியாது.

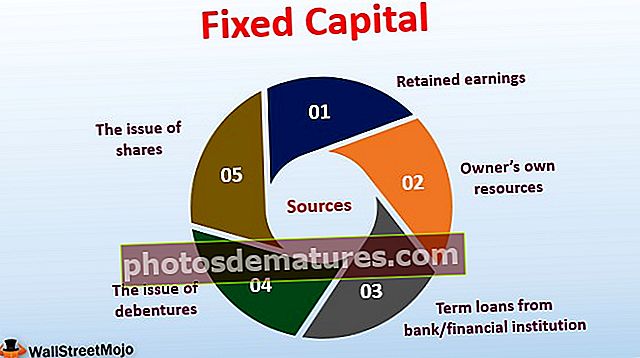

நிலையான மூலதனத்தின் ஆதாரங்கள்

நிலையான மூலதனத்தின் பல ஆதாரங்கள் உள்ளன. அவற்றை ஒவ்வொன்றாகப் பார்ப்போம் -

- உரிமையாளரின் சொந்த ஆதாரங்கள்: நிலையான மூலதனத்தின் முதல் மற்றும் முக்கிய ஆதாரம் இதுவாகும். வணிகத்தின் தொடக்கத்தில், நிலையான மூலதனம் இருக்க வேண்டும் என்பதால், உரிமையாளர் அதை தனது சொந்த வளங்களிலிருந்து பெறுகிறார்.

- வங்கி / நிதி நிறுவனத்திடமிருந்து கால கடன்கள்:நிலையான மூலதனத்தில் முதலீடு செய்ய உரிமையாளரிடம் போதுமான பணம் இல்லை என்றால்; கள் / அவர் வங்கி அல்லது எந்தவொரு நிதி நிறுவனத்திடமிருந்தும் உதவி எடுத்து அடமானத்திற்கு எதிராக அல்லது அடமானத்திற்கு எதிராக கடன் பெறுவார். கடன் தொகை பெரிதாக இருந்தால், உரிமையாளர் கடனை எடுக்க அடமானம் வைக்க வேண்டும்; கடன் தொகை சிறியதாக இருந்தால், உரிமையாளர் கடனைப் பெறுவதற்கு எந்த அடமானத்தையும் ஏற்பாடு செய்யத் தேவையில்லை.

- பங்குகளின் வெளியீடு:நீண்ட சொத்துக்களை வாங்க / வாங்குவதற்கான கடுமையான தேவைக்கு நிதியளிக்க பங்குகளை வெளியிட வேண்டும் என்று ஒரு நிறுவனம் உணர்ந்தால், அதை நிலையான மூலதனம் என்று அழைப்போம். ஐபிஓ நடத்துவதன் மூலம் ஒரு தனியார் நிறுவனம் பொதுவில் முடியும் அல்லது ஒரு பொது நிறுவனம் வணிகத்தில் நிலையான மூலதனத்தின் தேவைக்கு நிதியளிக்க புதிய பங்குகளை வெளியிடலாம்.

- தக்க வருவாய்:ஒரு நிறுவனம் நிலையான மூலதனத்தில் முதலீடு செய்ய வேண்டியிருக்கும் போது, அது உள் நிதியையும் பயன்படுத்தலாம். தக்க வருவாய் என்பது நிறுவனத்தில் தக்கவைக்கப்பட்டு மறு முதலீடு செய்யப்படும் லாபத்தின் ஒரு பகுதியாகும். வழக்கமாக, தக்க வருவாய் புதிய நிலையான மூலதனத்தைப் பெறுவதில் முதலீடு செய்யப்படுகிறது.

- கடன் பத்திரங்களின் பிரச்சினை:கடன் பத்திரங்களை வெளியிடுவதன் மூலம், நிறுவனங்கள் நீண்ட கால சொத்துக்களைப் பெறுவதற்கான நிதி மூலத்தை வழங்குகின்றன. நிறுவனங்கள் பத்திரங்களை வழங்குகின்றன. ஒரு நிறுவனத்தில் முதலீடு செய்ய ஆர்வமுள்ளவர்கள் அந்த பத்திரங்களை வாங்கி அந்த பணத்தை செலுத்துகிறார்கள். நிறுவனங்கள் அந்த பணத்தை நீண்ட கால / நடப்பு அல்லாத சொத்துக்களைப் பெறுவதற்கு முதலீடு செய்ய பயன்படுத்துகின்றன.

எந்த நீண்ட கால சொத்துக்களில் முதலீடு செய்ய வேண்டும் என்பது ஒரு வணிகத்திற்கு எப்படித் தெரியும்?

நீங்கள் பார்க்க முடியும் என, ஒரு வணிகத்தை நடத்துவதற்கு நிலையான மூலதனம் முக்கியமானது. ஆனால் எந்த வணிகத்திற்கு எந்த நீண்ட கால சொத்துக்களை முதலீடு செய்வது என்பது ஒரு வணிகத்திற்கு எப்படி தெரியும்?

ஒரு குறிப்பிட்ட நீண்ட கால சொத்தின் மதிப்பை நீண்ட காலத்திற்கு எவ்வளவு பணப்புழக்கத்தை உருவாக்க முடியும் என்பதை ஒப்பிடுவதன் மூலம் இதைச் செய்ய வேண்டும். எடுத்துக்காட்டாக, ஒரு வணிகம் ஒரு இயந்திரத்தை வாங்கியது என்று சொல்லலாம். மேலும் இந்த இயந்திரம் அடுத்த 10 ஆண்டுகளுக்கு வணிகத்திற்கு சேவை செய்யும் என்று கண்டறியப்பட்டுள்ளது. இந்த குறிப்பிட்ட இயந்திரத்தைப் பயன்படுத்துவது உற்பத்தி செயல்முறையை மேம்படுத்துவதோடு தொழிலாளர்களின் உற்பத்தித்திறனையும் மேம்படுத்தும்; இதன் விளைவாக, ஒரு இயந்திரத்தில் முதலீடு செய்வது நல்ல யோசனை என்று வணிகத்திற்குத் தெரியும்.

சாத்தியமான பண வரவுகள் பணப்பரிமாற்றங்களை விட அதிகமாக இருக்குமா என்பதைக் கண்டறிய வணிகங்களால் மூன்று நுட்பங்கள் பயன்படுத்தப்படுகின்றன.

- நிகர தற்போதைய மதிப்பு (NPV): இந்த நுட்பத்தைப் பயன்படுத்துவது ஒரு வணிகத்திற்கு எதிர்கால பணப்பரிவர்த்தனையின் தற்போதைய மதிப்பைக் காண உதவுகிறது மற்றும் சொத்தில் முதலீடு செய்வது நல்ல யோசனையா என்பதை எளிதாக ஒப்பிடலாம்.

- உள் வருவாய் விகிதம் (ஐஆர்ஆர்): ஐ.ஆர்.ஆர் நிறைய சோதனை மற்றும் முயற்சியுடன் சரியான வருவாய் விகிதத்தைக் கண்டறிய உதவுகிறது. ஐஆர்ஆர் நன்றாகத் தெரிந்தால், நீண்ட கால சொத்தில் முதலீடு செய்வது புத்திசாலித்தனம்.

- திருப்பிச் செலுத்தும் காலம் (பிபி): நீங்கள் ஒரு சொத்தில் முதலீடு செய்தால், அது எவ்வளவு நேரத்திற்குள் பணப்பரிமாற்றத்தைத் தரும். எடுத்துக்காட்டாக, ஒரு வணிகமானது “A கட்டிடம்” மற்றும் “B ஐ உருவாக்குதல்” ஆகியவற்றில் முதலீடு செய்வதற்கு இடையே முடிவு செய்ய வேண்டும் மற்றும் A மற்றும் B இன் திருப்பிச் செலுத்தும் காலம் முறையே 5 மற்றும் 10 எனில், வணிகமானது A இல் முதலீடு செய்யத் தேர்வு செய்ய வேண்டும் (முதலீடு செய்யப்பட்ட தொகையைப் பொறுத்து ஒத்திருக்கிறது).