வரிசை விகிதம் (ஃபார்முலா, எடுத்துக்காட்டுகள்) | சார்டினோ விகிதத்தை எவ்வாறு கணக்கிடுவது?

சோர்டினோ விகிதம் என்றால் என்ன?

சோர்டினோ விகிதம் என்பது ஒரு புள்ளிவிவரக் கருவியாகும், இது கொடுக்கப்பட்ட மோசமான அபாயத்திற்கான முதலீட்டிலிருந்து கிடைக்கும் வருவாயை மதிப்பிடுவதற்காகப் பயன்படுத்தப்படுகிறது, மேலும் இது போர்ட்ஃபோலியோவின் எதிர்பார்க்கப்படும் வருமானத்திலிருந்து ஆபத்து இல்லாத வருமான விகிதத்தைக் கழிப்பதன் மூலமும் கணக்கிடப்படுகிறது. எதிர்மறை போர்ட்ஃபோலியோவின் நிலையான விலகலின் விளைவாக (எதிர்மறையான விலகல்).

ஃபார்முலா

சோர்டினோ விகித சூத்திரம் கீழே கொடுக்கப்பட்டுள்ளது: -Rf / .d

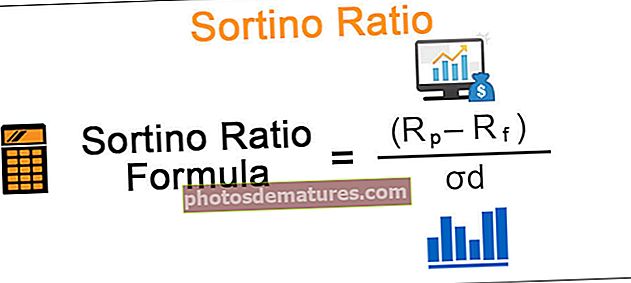

வரிசை விகித ஃபார்முலா = (Rp - Rf) / .d

எங்கே

- ஆர்.பி. போர்ட்ஃபோலியோவின் வருவாய் எதிர்பார்க்கப்படும் வீதமாகும்

- ஆர்.எஃப் ஆபத்து இல்லாத அல்லது குறைந்தபட்ச ஏற்றுக்கொள்ளக்கூடிய வருவாய் விகிதம்

- .d எதிர்மறை சொத்து வருவாயின் நிலையான விலகல் ஆகும்

எனவே இது இலக்கு வருவாய் விகிதம் அல்லது அதற்கு மேல் உள்ள கூடுதல் வருவாய் அல்லது ஆபத்து இல்லாத யூனிட் ஒன்றுக்கு கீழ்நோக்கிய ஆபத்து.

சோர்டினோ விகிதக் கணக்கீடு ஷார்ப் விகிதத்தைப் போன்றது, இது ஆபத்து-வருவாய் வர்த்தக பரிமாற்றத்தின் பொதுவான நடவடிக்கையாகும், ஒரே ஒரு வித்தியாசம் என்னவென்றால், ஒரு போர்ட்ஃபோலியோவின் செயல்திறனை மதிப்பிடும்போது பிந்தையது தலைகீழ் மற்றும் எதிர்மறையான ஏற்ற இறக்கம் இரண்டையும் பயன்படுத்துகிறது, இருப்பினும் முந்தையது எதிர்மறையான நிலையற்ற தன்மையை மட்டுமே பயன்படுத்துகிறது . ஷார்ப் விகிதத்தைப் போலவே, அதிக சார்டினோ விகிதமும் சிறந்தது.

சோர்டினோ விகிதத்தை எவ்வாறு கணக்கிடுவது?

இந்த விகிதத்தின் முக்கியத்துவத்தைப் புரிந்துகொள்ள ஒரு உதாரணத்தைக் கருத்தில் கொள்வோம். ஏ & பி இரண்டு வெவ்வேறு முதலீட்டு போர்ட்ஃபோலியோ திட்டங்கள் முறையே 10% மற்றும் 15% வருடாந்திர வருமானத்துடன் இருக்கட்டும். A இன் கீழ்நோக்கிய விலகல் 4% என்றும் B க்கு 12% என்றும் கருதுகிறோம். மேலும், நிலையான வைப்பு ஆபத்து இல்லாத விகிதத்தை 6% கருத்தில் கொள்ளுங்கள்.

- A க்கான சார்டினோ விகித கணக்கீடு: (10-6) / 4 = 1

- B க்கான Sortino விகித கணக்கீடு: (15-6) / 12 = 0.75

இப்போது B ஐ A ஐ விட அதிக வருடாந்திர வருவாயைக் கொண்டிருந்தாலும், அதன் Sortino விகிதம் A ஐ விட குறைவாக உள்ளது. எனவே, முதலீட்டாளர்கள் எதிர்பார்த்த வருமானத்தை விட திட்டத்துடன் தொடர்புடைய தீங்கு விளைவிக்கும் அபாயங்கள் குறித்து அதிக அக்கறை கொண்டிருந்தால், அவர்கள் திட்டம் A க்குச் செல்வார்கள், ஏனெனில் இது ஒரு யூனிட் மோசமான அபாயத்திற்கு அதிக வருவாயைப் பெறுகிறது, மேலும் இது எடுக்கும் பெரிய இழப்பைத் தவிர்ப்பதற்கான அதிக நிகழ்தகவு உள்ளது.

உதாரணமாக

ஷார்ப் விகிதத்துடன் சாத்தியமில்லாத நல்ல நிலையற்ற தன்மை மற்றும் மோசமான நிலையற்ற தன்மை ஆகியவற்றை வேறுபடுத்துவதற்காக அதை உருவாக்கிய ஃபிராங்க் ஏ சார்டினோவின் பெயரால் சார்டினோ விகிதம் பெயரிடப்பட்டது. ஷார்ப் விகிதத்தைப் பயன்படுத்தி போர்ட்ஃபோலியோ செயல்திறனை மதிப்பீடு செய்வது நிலையற்ற திசையில் அலட்சியமாக இருக்கிறது, அதாவது நிலையற்ற தன்மைக்கான சிகிச்சை மேல்நோக்கி அல்லது கீழ்நோக்கி விலகுவதற்கு ஒன்றே. சோர்டினோ விகித கணக்கீட்டிற்கு கீழ்நோக்கிய விலகல் பயன்படுத்தப்படுகிறது, இதன் மூலம் வருவாய் விகிதம் இலக்கு அல்லது ஆபத்து இல்லாத வருவாய் விகிதத்தை விட குறைவாக இருந்த காலங்களை மட்டுமே கருதுகிறது.

இவற்றை விளக்குவதற்கு இன்னொரு உதாரணத்தை எடுத்துக் கொள்வோம்; 12 மாதங்களில் பின்வரும் வருமானத்துடன் முதலீட்டு போர்ட்ஃபோலியோ திட்டத்தை அனுமானித்தல்:

பிற அளவுருக்கள்:

ஆபத்து இல்லாத வருவாய் விகிதம்: 6%

சூத்திரத்தைப் பயன்படுத்தி மேலே உள்ள அட்டவணையில் இருந்து மாதிரியின் நிலையான விலகலை நாம் பெறலாம்:

- σ = சதுரடி (மாறுபாடு / n-1) n என்பது மாதிரியின் அளவு

- σ = சதுரடி (6.40% / 11) à = 7.63%

மற்றும் ஷார்ப் விகிதத்தை சூத்திரத்தைப் பயன்படுத்தி கணக்கிடலாம்:

- (Rp-Rf) /

கூர்மையான விகித சூத்திரம் = (7% - 6%) / 7.63%

கூர்மையான விகிதம் = 0.1

நெடுவரிசையில் உள்ள மாறுபாடு என்பதை மேலே உள்ள அட்டவணையில் இருந்து தெளிவாகக் காணலாம் (ஆர்-ஆர் (சராசரி) 2 காலம் 5 மற்றும் காலம் 10 ஐ ஒப்பிட்டுப் பார்த்தால், நிலையற்ற திசையை புறக்கணிப்பதாகத் தெரிகிறது, அங்கு உண்மையான வருவாய் மற்றும் சராசரி வருவாய் வீதத்திற்கு இடையில் சமமான ஆனால் எதிர் வேறுபாடுகள் உள்ளன, ஆனால் மாறுபாடு இருவருக்கும் ஒரே மாதிரியாக இருக்கிறது, தலைகீழ் அல்லது எதிர்மறையான விலகலைப் பொருட்படுத்தாமல் சராசரி வீதம்.

ஆகவே, வருவாய் மற்றும் 8 ஆம் காலத்திற்கான சராசரி வருவாய் ஆகியவற்றுக்கு இடையேயான + 13% வித்தியாசம் -13% ஆக இருந்திருந்தாலும், நிலையான விலகல் இன்னும் ஒரே மாதிரியாக இருக்கும், இது நிச்சயமாக பொருத்தமான மதிப்பீடு அல்ல, கணிசமான எதிர்மறை மாறுபாடு நிறைய ஆபத்தான போர்ட்ஃபோலியோ என்று பொருள். வருவாய் சராசரி வருவாய் விகிதத்திற்கு மேலே அல்லது குறைவாக உள்ளதா என்பதில் இந்த நடவடிக்கை அலட்சியமாக இருப்பதால், இது தொடர்புடைய பல்வேறு அபாயங்களைக் கொண்ட இலாகாக்களுக்கு ஒத்த மதிப்பீட்டைக் கொடுக்க முடியும்.

இப்போது நாம் கீழே உள்ள சார்டினோ விகிதத்தை எவ்வாறு கணக்கிடுகிறோம் என்று பார்த்தால்:

இங்கே, கீழ்நோக்கிய விலகலைக் கணக்கிடுவதற்கு, எதிர்மறை மாறுபாடுகள் மட்டுமே கருதப்படுகின்றன, அதாவது வருவாய் விகிதம் இலக்கு அல்லது ஆபத்து இல்லாத வருவாய் விகிதத்தை விட குறைவாக இருந்த காலங்களில் மட்டுமே அட்டவணையில் மஞ்சள் நிறத்தில் உயர்த்திக்காட்டப்பட்டு, அனைத்து நேர்மறை மாறுபாடுகளையும் புறக்கணித்து, அவற்றை பூஜ்ஜியமாக எடுத்துக்கொள்வது.

சூத்திரத்தைப் பயன்படுத்தி மேலே உள்ள அட்டவணையில் இருந்து மாதிரியின் கீழ்நோக்கிய விலகலை நாம் பெறலாம்:

- = d = சதுரடி (2.78% / 12) à = 4.81%

மற்றும் சார்டினோ விகிதத்தை சூத்திரத்தைப் பயன்படுத்தி கணக்கிடலாம்:

- சொரியானோ விகித ஃபார்முலா = (Rp-Rf) / .d

- சார்டினோ விகிதம் = (7% – 6%)/4.81%

- = 0.2

அவதானிப்புகள்

- இந்த முதலீட்டு போர்ட்ஃபோலியோ காரணத்திற்காக சார்டினோ விகிதம் ஷார்ப் விகிதத்தை விட சற்று அதிகமாக இருப்பதைக் காணலாம், ஏனெனில் இலக்கு மிகக் குறைவான மீறல்கள் அல்லது ஆபத்து இல்லாத வருவாய் விகிதம்

- மேலும், கூர்மையான விகித வகை 13% போன்ற பொதுவான பெரிய விலகல்கள் உண்மையில் ஆபத்தான மாற்றம் அல்ல, உண்மையில் முதலீட்டாளர்களுக்கு நல்லது

- முன்னர் குறிப்பிட்டபடி, சோர்டினோ விகிதம் அதன் கீழ்நோக்கிய விலகலைக் கணக்கிடுவதன் மூலம் நல்ல மற்றும் கெட்ட மாறுபாடுகளுக்கு இடையில் எவ்வாறு வேறுபடுகிறது என்பதைக் காணலாம்.

- சில வரையறுக்கப்பட்ட குறிக்கோள்கள் மற்றும் இலக்கு வருமான விகிதத்துடன் முதலீடு செய்ய விரும்பும் சில்லறை முதலீட்டாளர்களுக்கு அதன் கணக்கீடு மிகவும் பயனுள்ளதாக இருக்கும்

- இது ஒரு நிதி மேலாளரின் செயல்திறனை அளவிடுவதற்கான ஒரு சிறந்த கருவியாகும், அதன் வருமானம் சாதகமாக வளைந்து கொடுக்கப்படுவதால், இது அனைத்து நேர்மறையான மாறுபாடுகளையும் புறக்கணிக்கும், இது நிலையற்ற தன்மை அல்லது ஆபத்தை கணக்கிடும் மற்றும் மிகவும் பொருத்தமான மதிப்பீட்டை வழங்கும்

சோர்டினோ விகிதத்தின் வரம்பு என்னவென்றால், கீழ்நோக்கிய விலகலைக் கணக்கிடுவதற்கு போதுமான மோசமான நிலையற்ற நிகழ்வுகள் புள்ளிவிவர ரீதியாக முக்கியத்துவம் வாய்ந்ததாக இருக்க வேண்டும்.