மூலதன செலவு எடுத்துக்காட்டுகள் | கேபெக்ஸின் சிறந்த 4 எடுத்துக்காட்டுகள்

மூலதன செலவினத்திற்கான எடுத்துக்காட்டுகள்

மூலதன செலவினம் அல்லது கேபெக்ஸ் என்பது குறிப்பிட்ட காலப்பகுதியில் நிறுவனத்தால் சொத்துக்களை வாங்குவதற்கான மொத்த செலவினங்களைக் குறிக்கிறது மற்றும் எடுத்துக்காட்டுகளில் கட்டிடங்கள், அலுவலக உபகரணங்கள், அருவமான சொத்துக்கள், தளபாடங்கள் மற்றும் சாதனங்கள், கணினி உபகரணங்கள் மற்றும் மோட்டார் வாங்குவதற்கான செலவு ஆகியவை அடங்கும். வாகனங்கள், நீட்டிப்புக்கான செலவுகள் அல்லது சொத்துக்களைச் சேர்ப்பது போன்றவை.

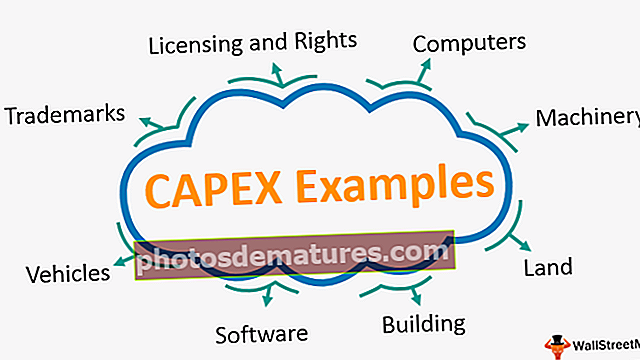

மூலதன செலவு (கேபெக்ஸ்) இன் பொதுவான எடுத்துக்காட்டுகள் பின்வருமாறு -

- நில

- கட்டிடம்

- அலுவலக தளபாடங்கள்

- கணினிகள்

- அலுவலக உபகரணங்கள்

- இயந்திரங்கள்

- வாகனங்கள்

- காப்புரிமைகள்

- பதிப்புரிமை

- வர்த்தக முத்திரைகள்

- உரிமம் மற்றும் உரிமைகள்

- மென்பொருள்கள்

மூலதன செலவினத்தின் முதல் 4 நடைமுறை எடுத்துக்காட்டுகள் (கேபெக்ஸ்)

கேபெக்ஸின் சிறந்த எடுத்துக்காட்டுகள் கீழே கொடுக்கப்பட்டுள்ளன.

எடுத்துக்காட்டு # 1

ஏபிசி லிமிடெட் அமைத்த புதிய உற்பத்தி பிரிவு, அதன் உற்பத்தி திறனை 300 மெட்ரிக் டன் அதிகரிக்கும்.

ஏபிசி லிமிடெட் என்பது சிமென்ட் உற்பத்தியில் ஈடுபட்டுள்ள ஒரு நிறுவனம்; இந்நிறுவனத்தின் தற்போதைய திறன் 500 மெட்ரிக் ஆகும், நாட்டில் உள்கட்டமைப்பு மற்றும் ரியல் எஸ்டேட் நடவடிக்கைகள் அதிகரித்து வருவதால் சிமெண்டிற்கான சந்தை தேவை கணிசமாக வளர்ந்துள்ளது. அதிகரித்த சந்தை தேவையைப் பொறுத்தவரை, ஏபிசி லிமிடெட் ஒரு புதிய உற்பத்தி அலகு அமைக்க முடிவு செய்தது, தற்போதுள்ள அலகுக்கு அருகிலேயே; ஒரு புதிய அலகு 300 மெட்ரிக் டன் உற்பத்தி திறனை அதிகரிக்கும் என்று எதிர்பார்க்கப்படுகிறது.

நிறுவனத்தால் அமைக்கப்பட்ட இந்த புதிய பிரிவு, நிறுவனம் செய்த மூலதன செலவினத்திற்கு ஒரு எடுத்துக்காட்டு. யூனிட் அமைக்கப்படுவதால், உற்பத்தி திறனை அதிகரிக்கும் நோக்கத்துடன் மற்றும் அலகுகளின் நன்மைகள் ஒரு வருடத்திற்கும் மேலாக அந்த நிறுவனத்திற்கு பாயும்.

நிறுவனத்தின் உற்பத்தித் திறனின் அதிகரிப்பு, உற்பத்தி அலகு அமைப்பதற்கு செலவிடப்பட்ட தொகையை மூலதனச் செலவாக வகைப்படுத்துவதற்கான அடிப்படை அல்ல. மேற்கண்ட எடுத்துக்காட்டில், உற்பத்தி திறன் நிலையானதாக இருந்தாலும்கூட, புதிய அலகு உற்பத்தியில் செயல்திறனைக் கொண்டுவந்தாலும் அல்லது தொழிற்சாலையிலிருந்து கழிவுகளை குறைக்க உதவியிருந்தாலும், அது இன்னும் மூலதனச் செலவாக வகைப்படுத்தப்படும். நிறுவனம் செய்த செலவினங்களின் நன்மைகளை இன்னும் பயன்படுத்துகிறது என்பதால் தான்.

எடுத்துக்காட்டு # 2

நிறுவனத்தால் வாங்கப்பட்ட போக்குவரத்து வாகனம்;

உற்பத்திப் பிரிவை நடத்துவதில் ஈடுபட்டுள்ள ஒரு நிறுவனம், ஊழியர்களை வீட்டிலிருந்து அலுவலகம் மற்றும் அலுவலகத்திற்கு வீட்டிற்கு கொண்டு செல்வதற்காக ஒரு வாகனத்தை வாங்கியுள்ளது. இது மூலதன செலவினத்தின் வரையறையின் கீழ் வருகிறது.

நிறுவனம் ஒரு வருடத்தை விட நீண்ட காலத்திற்கு வாகனத்தைப் பயன்படுத்தும். வாகனத்தை வாங்குவதற்கு செலவழிக்கப்பட்ட தொகை அந்த நிறுவனத்தின் புத்தகங்களில் முதலீடு செய்யப்படும், மேலும் வாகனத்தின் எதிர்பார்க்கப்படும் பயனுள்ள வாழ்க்கையின் அடிப்படையில் தேய்மானம் வசூலிக்கப்படும் மற்றும் வாகனத்தின் மீதமுள்ள மதிப்பை எதிர்பார்க்கலாம்.

எடுத்துக்காட்டு # 3

பெர்ரி பெட்ரோலிய நிறுவனம் எல்.எல்.சியின் மூலதன செலவு போக்கு:

பெர்ரி பெட்ரோலியம் கம்பெனி எல்.எல்.சி அமெரிக்காவின் பழமையான நிறுவனங்களில் ஒன்றாகும்; இது 1909 முதல் செயல்பட்டு வருகிறது. கலிபோர்னியாவிற்கு வெளியே உள்ள பகுதிகளில் 2003 ஆம் ஆண்டு தொடங்கி பெர்ரி தனது இருப்பை விரிவுபடுத்தியது, ஏனெனில் அதன் போர்ட்ஃபோலியோவை அதிகரிக்க இயற்கை எரிவாயு மற்றும் ஒளி எண்ணெயைப் பெறுவதற்கான வாய்ப்புகளை நிறுவனம் கவனித்தது.

இந்நிறுவனம் ஒரு அப்ஸ்ட்ரீம் எரிசக்தி நிறுவனம் என்பதால், இது முதன்மையாக வழக்கமான எண்ணெய் இருப்புக்களின் வளர்ச்சி மற்றும் உற்பத்தியில் ஈடுபட்டுள்ளது, பெர்ரி பெட்ரோலியம் நிறுவனத்தின் எல்.எல்.சியின் ஆண்டு அறிக்கையிலிருந்து கீழே உள்ள சாறுகள் நிறுவனத்தின் மூலதன பட்ஜெட்டில் வழங்குகிறது.

ஆதாரம்: பெர்ரிபெட்ரோலியம்.காம்

(குறிப்பு: டிசம்பர் 31, 2018 உடன் முடிவடைந்த ஆண்டிற்கான பெர்ரி பெட்ரோலிய நிறுவனம் எல்.எல்.சியின் ஆண்டு அறிக்கையின் பக்கம் 7)

பின்வரும் படம் நிறுவனம் செய்த மூலதனச் செலவுகள் பற்றிய முக்கிய நுண்ணறிவுகளையும், அவற்றின் நோக்கங்கள் மற்றும் நிறுவனத்தின் உற்பத்தி மற்றும் ஈபிஐடிடிஏ ஆகியவற்றில் ஏற்படுத்திய தாக்கங்களையும் வழங்குகிறது.

எடுத்துக்காட்டு # 4

கிளாசோஸ்மித்க்லைன் (ஜி.எஸ்.கே) க்கான மூலதன செலவு போக்குகள் மற்றும் இயல்பு

கிளாசோஸ்மித்க்லைன் என்பது அறிவியல் தலைமையிலான உலகளாவிய சுகாதார நிறுவனமாகும், இது மக்களுக்கு அதிகம் செய்ய, சிறப்பாக உணர, நீண்ட காலம் வாழ உதவும். நிறுவனம் முதன்மையாக மூன்று பிரிவுகளில் நிறைய ஆராய்ச்சி, மேம்பாடு மற்றும் உற்பத்தி செய்கிறது, அவை:

- மருந்து மருந்துகள்

- தடுப்பூசிகள் மற்றும்

- நுகர்வோர் சுகாதார பொருட்கள்

நிறுவனம் ஆராய்ச்சி மற்றும் மேம்பாட்டு நடவடிக்கைகள் மற்றும் உற்பத்தி வசதிகளில் கணிசமாக முதலீடு செய்கிறது.

31 டிசம்பர் 2018 உடன் முடிவடைந்த ஆண்டில் நிறுவனம் தீர்மானித்த மூலதன ஒதுக்கீடு பின்வருமாறு:

ஆதாரம்: www.gsk.com

பின்வரும் அட்டவணை நிறுவனத்தின் மூலதன ஒதுக்கீடு கட்டமைப்பைப் பற்றிய கூடுதல் நுண்ணறிவுகளை வழங்குகிறது, மேலும் முதலீட்டுக்கு மூலதனத்தைப் பெறும் வணிகத்தின் விவரங்களுடன். மூலதனத்திற்கான நிறுவனத்தின் முக்கிய முன்னுரிமைகள் மருந்துகள் குழாய் மற்றும் தடுப்பூசிகளின் திறன் என்பது கீழேயுள்ள சாற்றில் இருந்து தெளிவாகிறது. உலகளவில் மருந்துகளின் தேவை எப்போதும் அதிகரித்து வருகிறது என்பதும், அதிகரித்து வரும் கோரிக்கைகளுக்கு சேவை செய்வதற்கும், திறனின் அதிகரிப்பு தேவைப்படுகிறது என்பதே இதன் முதன்மையான உந்து சக்தியாகும்.

ஆதாரம்: www.gsk.com

முடிவுரை

செயல்பாடுகளை விரிவுபடுத்துவதற்கும் நிறுவனத்தின் தற்போதைய செயல்பாட்டு நிலைகளை பராமரிப்பதற்கும் மூலதன செலவு தேவைப்படுகிறது. ஒரு நிறுவனம் செய்யும் மூலதனச் செலவுகளின் அளவு நிறுவனம் இருக்கும் வணிகத்தின் தன்மையைப் பொறுத்தது. சில வணிகங்கள் உள்ளன, அவை மற்றவர்களுடன் ஒப்பிடும்போது அதிக மூலதன தீவிரமானவை. எனவே, மூலதனச் செலவின் அளவு பொதுவாக ஒரு வணிக நிறுவனத்தின் ஈடுபாட்டால் இயக்கப்படுகிறது.