செலவு இயக்கிகள் (வரையறை, எடுத்துக்காட்டுகள்) | இது ஏன் முக்கியமானது?

செலவு இயக்கிகள் என்றால் என்ன?

செலவு இயக்கி என்பது செலவினங்களைப் பெறும் ஒரு அலகு, வெவ்வேறு துறைகளுக்கு இடையில் ஒரு குறிப்பிட்ட செலவு ஒதுக்கப்பட வேண்டிய ஒரு அடிப்படையை அமைக்கிறது மற்றும் அந்த குறிப்பிட்ட காலகட்டத்தில் அந்த ஓட்டுநரின் செயல்பாட்டின் அடிப்படையில் செலவு ஒதுக்கப்படுகிறது. செலவினங்களைச் சந்திக்கும் நடவடிக்கைகளின் கட்டமைப்பு நிர்ணயம் இவை மற்றும் ஒரு செயல்பாட்டின் செலவுகளின் நடத்தை தீர்மானிக்கிறது.

விளக்கம்

செலவு இயக்கி என்பது மாறி அல்லது காரணி, இது ஒரு விளைவைக் கொண்டிருக்கிறது மற்றும் மொத்த செலவோடு உறவை ஏற்படுத்துகிறது. இதுதான் காரணம், மற்றும் அதன் செலவு ஆகும். அதன் பகுப்பாய்வு என்பது ஒரு குறிப்பிட்ட வகை செயல்பாடு அல்லது செலவு போன்றவற்றுக்கான சாத்தியமான அனைத்து செலவு இயக்கிகளையும் அடையாளம் காண்பது மற்றும் நிகழ்வோடு அவற்றின் காரணம் மற்றும் விளைவு உறவை விளக்குகிறது. தொடர்பு என்பது உறவை நிரூபிக்க ஒரு வழி என்பதை புரிந்து கொள்ள வேண்டும்.

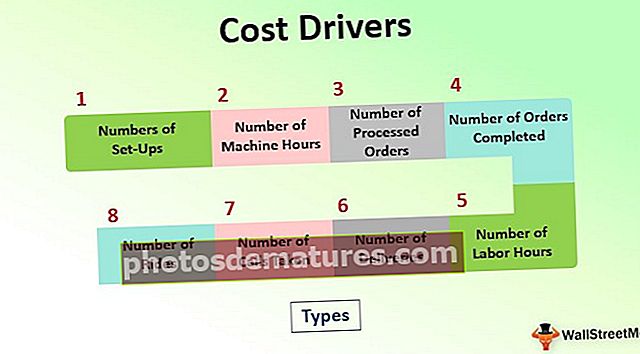

செலவு இயக்கிகள் வகைகள்

செலவு கணக்கியலில் பல வகையான செலவு இயக்கிகள் உள்ளன. பாரம்பரிய கணக்கியல் படி, உற்பத்தி செலவுகள் மற்றும் மறைமுக செலவுகள் செய்யப்படும் செயல்பாட்டின் அடிப்படையில் முன் வரையறுக்கப்பட்ட விகிதத்தில் ஒதுக்கப்படுகின்றன.

- செட்-அப்ஸின் எண்கள்

- இயந்திர நேரங்களின் எண்ணிக்கை

- பதப்படுத்தப்பட்ட ஆர்டர்களின் எண்ணிக்கை

- ஆர்டர்களின் எண்ணிக்கை முடிந்தது

- தொழிலாளர் நேரங்களின் எண்ணிக்கை

- விநியோகங்களின் எண்ணிக்கை

- எடுக்கப்பட்ட அழைப்புகளின் எண்ணிக்கை

- சவாரிகளின் எண்ணிக்கை

இவை ஒரே வகைகள் மட்டுமல்ல, நிகழ்த்தப்படும் செயல்பாட்டு வகை மற்றும் பல்வேறு துறைகளுக்கு ஒதுக்கப்பட வேண்டிய செலவின் அடிப்படையில் அந்த செயல்பாட்டின் பிரிவின் அடிப்படையில் பல வகையான செலவு இயக்கிகள் இருக்கலாம்.

செலவு இயக்கி எடுத்துக்காட்டு

எடுத்துக்காட்டு 1:

XYC இன்க் இன் செலவு அமைப்பு பின்வருமாறு. செலவு இயக்கிகளின் அடிப்படையில் பின்வரும் செலவுகளை ஒதுக்கவும்.

தீர்வு:

XYZ Inc இன் அடிப்படையில் செலவு ஒதுக்கீடு:

செலவுகளின் மொத்தத்தைக் கணக்கிடுங்கள்

பயன்பாடுகள்

இந்த அமைப்பு அடிப்படையில் தயாரிப்பு செலவைக் கணக்கிடுவதாகும். வியாபாரத்தில், உற்பத்தியின் விலையைக் கண்டுபிடிப்பது, அந்த தயாரிப்புகளின் உற்பத்தியில் இருந்து வணிகத்திற்கு தேவையான லாபத்தை ஈட்ட முடியுமா என்பதை அடையாளம் காண வேண்டியது அவசியம். தயாரிப்பு விற்பனையிலிருந்து கிடைக்கும் வருவாயை விட செலவு அதிகமாக இருந்தால், அது வணிகத்திற்கான நன்மையாக இருக்கும், அதேசமயம் செலவுகள் ஈட்டப்பட்ட வருவாயை விட அதிகமாக இருந்தால், வணிகத்தை விட மறுபரிசீலனை செய்ய வேண்டியிருக்கும் உற்பத்தி. இப்போது தயாரிப்பு செலவை வரையறுப்பதில், இந்த செலவு இயக்கிகள் ஒரு முக்கிய பங்கு வகிக்கின்றன. எந்த செலவை ஒதுக்க வேண்டும் என்பதற்கான அடிப்படையை இது நிறுவுகிறது, இது இறுதியில் ஒரு பொருளின் மொத்த செலவை ஏற்படுத்தும்.

இது ஏன் முக்கியமானது?

- செலவு இயக்கிகளின் பயன்பாட்டில் மேலே குறிப்பிட்டுள்ளபடி, சந்தையில் விற்க முன் தயாரிப்பு விலையை அறிந்து கொள்வது தெளிவாகிறது, அவர்கள் விற்க முன்மொழிகின்ற பொருட்களிலிருந்து நிறுவனம் லாபம் ஈட்ட முடியுமா என்பதை முன்கூட்டியே அடையாளம் காண.

- நிகழ்த்தப்படும் செயல்பாடுகளின் அடிப்படையில் செலவு ஒதுக்கப்படுவதால், பல்வேறு தயாரிப்புகளுக்கு ஒதுக்கப்படும் செலவை அடையாளம் காண இந்த பயன்பாடு அவசியம், மேலும் அதன் தயாரிப்புகளில் ஒரு குறிப்பிட்ட செயல்பாட்டை உள்ளடக்கிய ஒரு தயாரிப்புக்கு அந்த செலவுகள் மட்டுமே ஒதுக்கப்பட வேண்டும்.

- இது அந்த ஒதுக்கீட்டை சாத்தியமாக்குகிறது, அப்போதுதான், உற்பத்தி செய்யப்படும் பொருளின் உண்மையான விலை தீர்மானிக்கப்படும். பின்னர் சந்தையில் நுழைவதா இல்லையா என்பது குறித்த இறுதி முடிவை நிர்வாகம் எடுக்கும், தயாரிப்பு தயாரிக்கலாமா வேண்டாமா.

செலவு இயக்கிகள் மற்றும் செலவு பொருள்களுக்கு இடையிலான வேறுபாடு

- செலவு பொருள் என்பது தயாரிப்பு, செயல்முறை, துறை அல்லது வாடிக்கையாளர் தொடர்பான மேலாண்மை காலமாகும், இது செலவுகள் தோன்றியவை அல்லது அதனுடன் தொடர்புடையவை என்பதை வரையறுக்கிறது. செலவு பொருள் என்பது ஒரு தயாரிப்பு, செயல்முறை, துறை அல்லது வாடிக்கையாளருடன் அடையாளம் காணக்கூடிய ஒன்றாகும், மேலும் செலவு ஏன் ஏற்பட்டது என்பதைக் கண்காணிக்க முடியும்.

- அதேசமயம், தயாரிப்பு, துறை, செயல்முறை அல்லது வாடிக்கையாளருக்கு செலவினங்களை ஒதுக்க முடியும். வித்தியாசம் என்னவென்றால், செலவு ஏன் ஏற்பட்டது, எந்த அடிப்படையில் செலவினங்களை ஒதுக்க வேண்டும். இது ஒரு ஒற்றை சங்கிலி உற்பத்தியின் இரண்டு கட்டங்கள்.

நன்மைகள்

- இது வணிகத்திற்கு ஒரு போட்டி விளிம்பை வழங்குகிறது, ஏனெனில் அவை நிகழ்த்தப்படும் செயல்பாடுகளின் அடிப்படையில் செலவின் துல்லியமான விநியோகத்தை அளிக்கின்றன.

- செயல்முறைகள் அல்லது செயல்பாடுகளின் சரியான ஒதுக்கீட்டின் அடிப்படையில் தயாரிப்புகளுக்கு ஏற்படும் உண்மையான செலவை அவை வெளிப்படுத்துவதால் இவை ஒரு தயாரிப்புக்கு ஒரு நன்மை.

- இது துறைகளுக்கு இடையிலான உறவை மேம்படுத்துகிறது, ஏனெனில் பல்வேறு துறைகளில் பல பொதுவான நடவடிக்கைகள் மற்றும் செயல்முறைகள் செய்யப்படுகின்றன.

- இந்த ஓட்டுநர்கள் துறைகளுக்கு இடையில் ஒரு உறவை உருவாக்குவதால், ஒரு வணிகத்தின் பல்வேறு துறைகளை ஒரே வணிக அலகு என்று பார்க்க நிர்வாகத்திற்கு இது உதவுகிறது.

தீமைகள்

- இது ஒரு சிக்கலான செயல்முறையாகும், மேலும் ஒவ்வொரு வணிகமும் அதன் செயல்பாடுகளில் செலவு இயக்கிகளைப் பயன்படுத்த முடியாது.

- செலவுச் சாரதிகளுக்கு உண்மையான செலவுகளைப் பெறுவதற்கான சரியான அடிப்படையைத் தீர்மானிப்பது கடினம், இது உற்பத்தியின் உண்மையான செலவைக் கண்டறிய வணிகத்தின் இறுதி இலக்கைத் தோற்கடிக்கும்.

- செலவு இயக்கிகள் பயன்பாட்டிற்கு செலவு செயல்பாடுகளைப் பற்றிய முழுமையான புரிதல் தேவைப்படுகிறது. இல்லையெனில், இது ஒதுக்கீட்டின் தவறான அடிப்படையின் தேர்வாக இருக்கும், அல்லது இது தவறான செயல்முறையாக இருக்கும்.

முடிவுரை

அந்த உற்பத்தியை உற்பத்தி செய்வதற்கு நிகழ்த்தப்படும் நடவடிக்கைகளின் அடிப்படையில் உற்பத்தியின் செலவுகளை ஒதுக்குவதற்கு செலவு இயக்கி ஒரு முக்கிய ஆதாரமாகும், இது மொத்தமாக உற்பத்தியின் மொத்த செலவைக் கண்டறிய உதவுகிறது. உற்பத்தியின் மொத்த செலவு, தயாரிப்பை தயாரிப்பதற்கான முடிவை பகுப்பாய்வு செய்வதற்கும், வாடிக்கையாளர்கள் ஏற்றுக் கொள்ளும் மற்றும் செலுத்தத் தயாராக இருக்கும் உற்பத்தியின் விற்பனை விலையை நிர்ணயிப்பதற்கும் நிர்வாகத்திற்கு உதவுகிறது.