திரட்டல் கணக்கியல் (வரையறை) | அக்ரூவல் பேஸிஸ் எவ்வாறு செயல்படுகிறது?

திரட்டல் கணக்கியல் அடிப்படை என்ன?

அக்ரூயல் பைனான்ஸ் என்பது மிகவும் ஏற்றுக்கொள்ளப்பட்ட கணக்கியல் கொள்கையாகும், இது விற்பனை செய்யப்படும்போது வருவாய் அங்கீகரிக்கப்படுகிறது (பணம் அல்லது கடன் விற்பனையைப் பொருட்படுத்தாமல்) மற்றும் செலவு பொருந்தும் மற்றும் அதனுடன் தொடர்புடைய வருவாயுடன் அங்கீகரிக்கப்படுகிறது (அது செலுத்தப்படும் போதெல்லாம்).

கணக்கியலில் சம்பாதித்தல் நிறுவனத்தால் பதிவு செய்யப்பட்ட ஆனால் இதுவரை உணரப்படாத செலவுகள் அல்லது வருவாய்கள். எளிமையான சொற்களில், அவை நடப்பு கணக்கியல் சுழற்சியில் ஏற்கனவே மதிப்பிடப்பட்ட நிதி பரிவர்த்தனைகள் மற்றும் எதிர்காலத்தில் செய்யப்படும் கட்டணம்.

இதைப் பயன்படுத்துவதற்கான முக்கிய காரணம், எந்த கட்டத்திலும் வணிகத்தின் நியாயமான மற்றும் துல்லியமான படத்தைப் பெறுவதுதான். ஒரு முதலீட்டாளரான நீங்கள் எந்த நேரத்திலும் ஒரு வணிகம் எங்கு நிற்கிறது என்பதை அறிய விரும்புகிறீர்கள் என்று சொல்லலாம். நீங்கள் என்ன தெரிந்து கொள்ள விரும்புகிறீர்கள்? ஒரு வணிகம் இப்போதே எவ்வாறு செயல்படுகிறது என்பதை நீங்கள் அறிய விரும்புகிறீர்கள், ஒரு வணிகத்திற்கு விரைவில் என்ன கிடைக்கும். ஒரு நிறுவனம் கணக்கியலின் திரட்டல் அடிப்படையைப் பயன்படுத்துகிறதென்றால், ஒரு முதலீட்டாளராக, நீங்கள் சந்தேகப்பட மாட்டீர்கள் - நிறுவனத்தின் தற்போதைய விவகாரங்கள் மிகவும் துல்லியமானவையா இல்லையா.

இது வணிகத்தில் என்ன நடக்கிறது என்பதைக் காட்டுகிறது, ஒரு வணிக விரைவில் எதை அடையாது என்பதல்ல. எடுத்துக்காட்டாக, ஒரு நிறுவனம் கடனில் தயாரிப்புகளை விற்றுவிட்டால், அது இன்னும் நிறுவனத்தால் பணம் பெறப்படாவிட்டாலும் விற்பனையைப் போலவே காண்பிக்கப்படும்.

மற்றொரு முக்கியமான விஷயம் என்னவென்றால், இது ஒப்பீட்டளவில் நடுத்தர முதல் பெரிய மற்றும் எந்தவொரு வருடத்திலும் ஒழுக்கமான பணப்புழக்கத்தைப் பெறும் வணிகங்களுக்கு பொருந்தும்.

அக்ரூல் பைனான்ஸ் எவ்வாறு செயல்படுகிறது?

சில நடைமுறை சம்பள கணக்கியல் எடுத்துக்காட்டுகளைப் பார்ப்போம்.

எடுத்துக்காட்டு # 1 - செலுத்த வேண்டிய கணக்குகள்

வித்தியாசம் லிமிடெட் pay 40,000 செலுத்த வேண்டிய சம்பளத்தைக் கொண்டுள்ளது. கணக்கியலின் திரட்டல் அடிப்படையில் நாங்கள் அதை எவ்வாறு கருதுவோம்?

இந்த பரிவர்த்தனையின் விளைவு இரு பரிமாணமாக இருக்கும். அதாவது ஒருவர் இந்த பரிவர்த்தனையை இரண்டு இடங்களில் பதிவு செய்ய வேண்டும்.

முதலில், இது வருமான அறிக்கையில் சம்பள செலவாக பதிவு செய்யப்படும். பின்னர், இது தற்போதைய பொறுப்பாகக் கருதப்படும் மற்றும் நிறுவனத்தின் இருப்புநிலைப் பட்டியலில் பதிவு செய்யப்படும்.

இப்போது ஒரு நடைமுறை உதாரணத்தைப் பார்ப்போம். கோல்கேட்டின் தற்போதைய பொறுப்புகளின் ஸ்னாப்ஷாட் கீழே உள்ளது. கோல்கேட் 2016 இல் 1,124 மில்லியன் டாலர் மற்றும் 2015 இல் 1,110 மில்லியன் டாலர் செலுத்த வேண்டிய கணக்குகளை அறிவித்திருப்பதை நாங்கள் கவனிக்கிறோம். கணக்குகள் செலுத்த வேண்டியவை முதன்மையாக சம்பளம் செலுத்த வேண்டியவை.

ஆதாரம்: கோல்கேட் எஸ்.இ.சி.

எடுத்துக்காட்டு # 2 - ப்ரீபெய்ட் செலவுகள்

இதேபோன்ற லிமிடெட் ப்ரீபெய்ட் ஊதியம், 000 100,000. கணக்கியலின் திரட்டல் அடிப்படையில் நாங்கள் அதை எவ்வாறு கருதுவோம்?

இந்த பரிவர்த்தனை முந்தைய உதாரணத்திற்கு நேர்மாறானது.

பரிவர்த்தனையை இரண்டு இடங்களில் பதிவு செய்வோம்.

முதலில், அதை வருமான அறிக்கையில் ஊதிய செலவாக பதிவு செய்வோம். இருப்புநிலைக் குறிப்பின் தற்போதைய சொத்துக்களின் கீழ் ப்ரீபெய்ட் ஊதியங்களையும் பதிவு செய்வோம்.

பேஸ்புக் இருப்புநிலைக் குறிப்பின் ஸ்னாப்ஷாட் கீழே உள்ளது. 2016 மற்றும் 2015 ஆம் ஆண்டுகளில் முறையே 959 மில்லியன் டாலர் மற்றும் 659 மில்லியன் டாலர் முன்பதிவு செலவுகளை பேஸ்புக் தெரிவித்துள்ளது.

ஆதாரம்: பேஸ்புக் எஸ்.இ.சி.

எடுத்துக்காட்டு # 3 - பெறத்தக்க கணக்குகள்

ஈக்வல் லிமிடெட் மொத்த விற்பனை $ 10, 00,000. மொத்த விற்பனையில், 60% ரொக்கமாக உள்ளது. இந்த பரிவர்த்தனையை சம்பள கணக்கியலின் கீழ் எவ்வாறு நடத்துவோம்?

இங்கே, விற்பனையில் 40% கடன் விற்பனை. ஆனால் கடன் விற்பனையும் விற்பனையாக கருதப்படும், மேலும் பணம் மற்றும் கடன் விற்பனை இரண்டையும் சேர்த்து பின்னர் விற்கப்படும் பொருட்களின் விலை மற்றும் இயக்க செலவுகளைக் குறைப்பதன் மூலம் லாபம் ஈட்டப்படும்.

இது பணக் கணக்கியலாக இருந்தால், நாங்கள் கடன் விற்பனையை பதிவு செய்திருக்க மாட்டோம்.

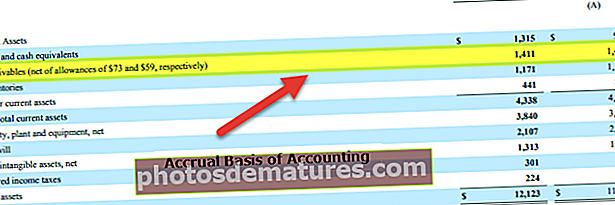

கீழே மீண்டும் கோல்கேட் இருப்புநிலைக்கு ஒரு எடுத்துக்காட்டு. கோல்கேட் 2016 மற்றும் 2015 ஆம் ஆண்டுகளில் முறையே 4 1,427 மில்லியனில் 1,411 மில்லியன் டாலர் பெறத்தக்க கணக்குகளைப் பதிவு செய்துள்ளதை நாங்கள் கவனிக்கிறோம்.

ஆதாரம்: கோல்கேட் எஸ்.இ.சி.

எடுத்துக்காட்டு # 4

சில்லறை கடைகளுக்கு தயாரிப்புகளை விற்கும் ஒரு FMCG நிறுவனத்தை கவனியுங்கள். இந்த தயாரிப்புகள் முடிக்கப்பட்ட பொருட்கள் மற்றும் நுகர்வோருக்கு விற்கப்படலாம் மற்றும் அவை 25,000 worth மதிப்புடையவை. இப்போது சில்லறை விற்பனையாளர் இந்த கட்டணத்தை முன்கூட்டியே செய்யவில்லை, ஆனால் அடுத்த காலாண்டில் தொகையை செலுத்துவதாக உறுதியளித்தார். கீழேயுள்ள அட்டவணையை கருத்தில் கொள்வோம், இது நிகழ்வுகளின் வரிசையை சுருக்கமாகக் கூறுகிறது.

ஆகவே, பிப்ரவரி 1 ஆம் தேதி வழங்கப்பட்ட பொருட்களுக்கான தொகை ஏப்ரல் 1 ஆம் தேதி பெறப்பட்டிருந்தாலும், அத்தகைய ஊதியங்கள் பிப்ரவரி 1 ஆம் தேதி பெறத்தக்க கணக்குகளாக பதிவு செய்யப்படும். மறுபுறம், பண அடிப்படையிலான கணக்கியலில், உண்மையான வருவாய் பெறும்போது மட்டுமே இத்தகைய வருவாய்கள் கணக்கிடப்படுகின்றன அல்லது பதிவு செய்யப்படுகின்றன.

எடுத்துக்காட்டு # 5

ஒரு நடைமுறை உதாரணத்தைக் கருத்தில் கொள்வோம். அமேசான்.காமின் நிதிகளை சித்தரிக்கும் பின்வரும் ஸ்கிரீன் ஷாட்டைப் பார்க்கவும்.

இங்கே, கணக்குகள் பெறத்தக்கவைகள் பிரிவில், நிறுவனம் சில எண்களைப் பதிவு செய்திருப்பதை ஒருவர் அவதானிக்கலாம். நிறுவனம் தனது வாடிக்கையாளர்களிடமிருந்து சேவைகள் அல்லது வழங்கப்பட்ட பொருட்களுக்காக பெற எதிர்பார்க்கும் இந்த கொடுப்பனவுகள். ஆனால் இந்த கட்டணம் இன்னும் பெறப்படாததால், நிச்சயமற்ற ஒரு கூறு இருப்பதால் கடன் ஆபத்து உள்ளது, அதனால்தான் நிறுவனம் மோசமான கடன் அல்லது சந்தேகத்திற்கிடமான கணக்குகளையும் பதிவு செய்துள்ளது. இது ஒரு நல்ல கணக்கியல் நடைமுறை மற்றும் சம்பள அடிப்படையிலான வருவாயின் தெளிவின்மையை அகற்ற உதவுகிறது.

நன்மைகள்

- இது ஒரு முழுமையான அணுகுமுறை: பண கணக்கியல் போலல்லாமல், திரட்டல் கணக்கியல் என்பது ஒரு விரிவான கணக்கியல் முறையாகும். ஒரு வணிகமானது பணத்தைப் பற்றியது அல்ல என்பதை நீங்கள் ஒப்புக்கொள்வீர்கள். கணக்கில் எடுத்துக்கொள்ள வேண்டிய பல அம்சங்கள் உள்ளன. திரட்டல் முறையின் கீழ், வணிகத்தின் அனைத்து நிதி பரிவர்த்தனைகளையும் (பணம் மற்றும் பிற) பதிவு செய்யலாம், மேலும் ஒரு நிறுவனம் ஒட்டுமொத்தமாக எவ்வாறு செயல்படுகிறது என்பதற்கான முழுமையான பார்வையைப் பெற வருமான அறிக்கை, இருப்புநிலை போன்ற நிதிநிலை அறிக்கைகளையும் உருவாக்கலாம்.

- ஏறக்குறைய முரண்பாடுகள் / பிழைகள் எதுவும் இல்லை: நிதி பரிவர்த்தனை உடனடியாக நிகழும் போது பதிவு செய்யப்படுவதால், முரண்பாடுகள் அல்லது தவறான நிகழ்வுகளுக்கு கிட்டத்தட்ட வாய்ப்புகள் இல்லை. எல்லாமே எல்லா நேரங்களிலும் பதிவு செய்யப்படுவதால், ஒருவர் தணிக்கை செய்ய விரும்பினால், தகவல் உடனடியாகக் கிடைக்கும்.

- துல்லியம் நிலை அதிகம்: பண கணக்கியல் போலல்லாமல், சம்பள கணக்கியல் இரட்டை நுழைவு முறையைப் பின்பற்றுகிறது. அதாவது ஒரு கணக்கு பற்று மற்றும் மற்றொரு கணக்கு வரவு வைக்கப்படுகிறது. இதன் விளைவாக, ஒரு கணக்கு எவ்வாறு குறைக்கப்படுகிறது என்பதைக் காணலாம், மற்றொரு கணக்கு அதிகரித்துள்ளது. இது கணக்கியலின் துல்லிய அளவை அதிகரிக்கிறது, பின்னர், ஒரு தணிக்கையின் போது, விஷயங்கள் எளிதாகின்றன.

- இது நிறுவனங்கள் சட்டத்தால் அங்கீகரிக்கப்பட்டுள்ளது: இது நிறுவனங்கள் சட்டத்தால் அங்கீகரிக்கப்பட்டுள்ளது, அதனால்தான் ஏராளமான நிறுவனங்கள் இதைப் பின்பற்றுகின்றன.

தீமைகள்

- மிகவும் சிக்கலானது: பண கணக்கியல் பதிவு செய்வது எளிது மற்றும் பராமரிக்க எளிதானது. ஒவ்வொரு முறையும் ஒரு நிதி பரிவர்த்தனை நடக்கும் போது, கணக்குக் கணக்கியல் பதிவு செய்வது சிக்கலானது, கணக்குகளின் புத்தகங்களில் ஒரு நுழைவு இருக்க வேண்டும். முழு கணக்கியல் முறையையும் பராமரிப்பது எளிதான வேலை அல்ல.

- முழுமையான ஆனால் பராமரிக்க சவாலானது: ஒரு வணிகத்திற்கு வெவ்வேறு அம்சங்கள் உள்ளன. ஒரு வணிகம் மிகப்பெரியதாக இருந்தால், ஒரே நாளில் நூற்றுக்கணக்கான மற்றும் ஆயிரக்கணக்கான நிதி பரிவர்த்தனைகள் இந்த கணக்கீட்டின் கீழ் பதிவு செய்யப்பட வேண்டும். இவை அனைத்தையும் ஒவ்வொரு நாளும், நாளுக்கு நாள் பராமரிப்பது ஒரு கணக்காளருக்கு எளிதான வேலை அல்ல.