கூட்டு பங்கு நிறுவனம் (வரையறை, அம்சங்கள்) | எடுத்துக்காட்டுகளுடன் சிறந்த 3 வகைகள்

கூட்டு பங்கு நிறுவன வரையறை

கூட்டு பங்கு நிறுவனம் என்பது நிறுவனத்தின் பங்கு அல்லது பங்குகள் பங்குதாரர்களால் கூட்டாக சில விகிதத்தில் வைத்திருக்கும் நிறுவனமாகும், மேலும் ஒவ்வொரு பங்குதாரரும் அதன் பங்குதாரர்களின் அளவிற்கு மட்டுமே பொறுப்பேற்கும் மற்றும் அவர்களின் பங்குதாரர்களின் பங்கைப் பொறுத்து லாபத்தில் பகிர்ந்து கொண்ட நிறுவனமாகும். எந்தவொரு தடையும் இல்லாமல் தங்கள் பங்குகளை மாற்றலாம்.

கூட்டு பங்கு நிறுவனத்தின் எடுத்துக்காட்டுகள்

எடுத்துக்காட்டு # 1

ஸ்மித் அண்ட் கோ நிறுவனம் அதன் விரிவாக்கத்தை மேற்கொள்ள மூலதனம் தேவை. இது ஒரு பங்குக்கு 5 டாலர் என்ற பிரீமியத்தில் தலா 10 டாலர் முக மதிப்புடன் 1,000 பங்குகளை வெளியிடுகிறது. ஸ்மித் அண்ட் கோ திரட்டிய மொத்த வருமானத்தை கணக்கிடுங்கள்.

தீர்வு:

ஸ்மித் அண்ட் கோ நிறுவனம் திரட்டிய மொத்த வருமானம் $ 15,000.

எடுத்துக்காட்டு # 2

ரைட் இன்க். தலா 10 டாலர் பங்கு பங்குகளை each 15 க்கு வெளியிட்டது. இந்த பணம் பின்வருமாறு செலுத்தப்படும்:

- விண்ணப்பத்தில் $ 4

- ஒதுக்கீட்டில் $ 6 (பங்கு பிரீமியம் உட்பட)

- இறுதி அழைப்பில் $ 5

10,000 பங்குகளுக்கு விண்ணப்பங்கள் பெறப்பட்டன மற்றும் அனைத்து விண்ணப்பங்களும் ஏற்றுக்கொள்ளப்பட்டன. ரைட் இன்க் புத்தகங்களில் பத்திரிகை உள்ளீடுகளை அனுப்பவும். மேலும், வெளியீட்டிலிருந்து கிடைக்கும் மொத்த வருமானத்தை கணக்கிடுங்கள்.

தீர்வு:

எக்செல் வார்ப்புருவில் விரிவான கணக்கீட்டின் ஸ்கிரீன் ஷாட்

பங்கு வெளியீட்டில் இருந்து மொத்த வருமானத்தை கணக்கிட, செல் B5 க்கு சென்று சூத்திரத்தை வைக்கவும் = பி 2 + பி 3 + பி 4.

வெளியீட்டின் மொத்த வருமானம் $1,50,000.

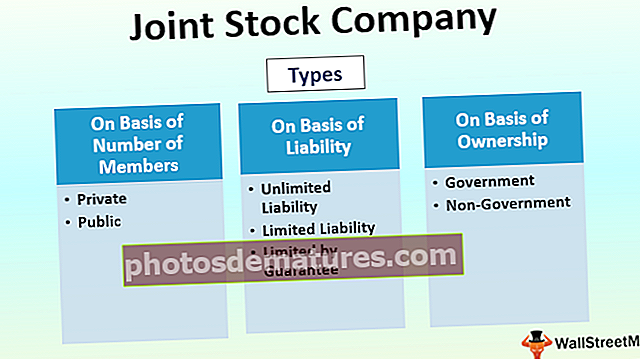

கூட்டு பங்கு நிறுவனத்தின் வகைகள்

# 1 - பல உறுப்பினர்களின் அடிப்படையில்

- தனியார்: ஒரு தனியார் வரையறுக்கப்பட்ட நிறுவனம் 3 நிபந்தனைகளை பூர்த்தி செய்கிறது: அ) இது சம்பந்தப்பட்ட நிறுவனங்கள் சட்டத்தில் குறிப்பிடப்பட்டுள்ள ஒரு குறிப்பிட்ட எண்ணிக்கையில் உறுப்பினர்களின் எண்ணிக்கையை கட்டுப்படுத்துகிறது ஆ) இது பங்குகளை மாற்றுவதற்கான உரிமையை கட்டுப்படுத்துகிறது மற்றும் இ) பங்குகளுக்கு குழுசேர பொது மக்களுக்கு எந்த அழைப்பையும் தடை செய்கிறது அல்லது கடன் பத்திரங்கள்.

- பொது - பொதுவாக, இதுபோன்ற பொதுவில் வர்த்தகம் செய்யப்படும் நிறுவனத்தின் உறுப்பினர்களின் எண்ணிக்கையில் அதிக வரம்பு இல்லை. பங்குதாரர்கள் நிறுவனத்தின் பங்குகளை வாங்க அல்லது விற்க இலவசம். இது நிறுவனத்தின் பங்குகள் அல்லது கடன் பத்திரங்களை வழங்க பொது வாய்ப்பை வழங்க முடியும்.

# 2 - பொறுப்பின் அடிப்படையில்

- வரம்பற்ற பொறுப்பு - அத்தகைய நிறுவனத்தில் பங்குதாரர்களின் பொறுப்பு வரம்பற்றது. வேறு வார்த்தைகளில் கூறுவதானால், தேவைப்பட்டால், பங்குதாரர்களின் தனிப்பட்ட சொத்து கடமைகளை பூர்த்தி செய்ய பயன்படுத்தப்படலாம்.

- வரையறுக்கப்பட்ட பொறுப்பு - இது நிறுவனத்தின் மிகவும் பொதுவான வடிவம். பங்குதாரர்கள் வைத்திருக்கும் பங்குகளின் மதிப்பின் அளவிற்கு பொறுப்பு வரையறுக்கப்பட்டுள்ளது

- உத்தரவாதத்தால் வரையறுக்கப்பட்டுள்ளது - நிறுவனம் கலைக்கப்பட்டால் பங்குதாரர்கள் ஒரு குறிப்பிட்ட தொகையை செலுத்த வேண்டும். நிலையான தொகை சங்கத்தின் குறிப்பில் குறிப்பிடப்பட்டுள்ளது.

உரிமையின் அடிப்படையில்

- அரசு: 51% க்கும் குறைவான பங்குகளை மத்திய அல்லது மாநில அரசு அல்லது மத்திய அல்லது மாநில அரசின் கலவையால் வைத்திருக்கும் ஒரு நிறுவனம் ஒரு அரசு நிறுவனம்.

- அரசு சாரா: பெரும்பான்மையான பங்குகளை தனியார் நபர்கள் / நிறுவனங்களுக்கு சொந்தமான ஒரு நிறுவனம் அரசு சாரா நிறுவனம் என்று அழைக்கப்படுகிறது.

அம்சங்கள்

- பொதுவாக, கூட்டு-பங்கு நிறுவனங்கள் வரையறுக்கப்பட்ட பொறுப்பை உள்ளடக்கியது, பங்குதாரர்களின் தனிப்பட்ட செல்வம் பாதிக்கப்படாது.

- ஒரு பங்குதாரரின் ஓய்வு / நொடித்துப்போதல் / இறப்பு நிறுவனத்தின் செயல்பாடுகளின் தொடர்ச்சியை பாதிக்காது.

- பொது நிறுவனங்களின் விஷயத்தில் நிறுவனத்தின் உறுப்பினர்களுக்கு மேல் வரம்பு இல்லை. இதனால், நிறுவனம் அவர்களிடமிருந்து பெரும் நிதி ஆதாரங்களைப் பெற முடியும்.

- இயக்கத் தேவைகள் மற்றும் விரிவாக்கத்திற்கான நிதி ஆதாரங்களை திரட்டுவதற்காக நிறுவனம் பங்குகள் மற்றும் கடன் பத்திரங்களை வழங்க முடியும்.

- நிறுவனத்தை நிர்வகிக்கும் இயக்குநர்கள் குழு பொதுவாக தொழில்முறை, அனுபவம் வாய்ந்த, தகுதி வாய்ந்த மற்றும் திறமையானது. இது நிறுவனத்தின் நிகழ்தகவு நன்கு நிர்வகிக்கப்படுகிறது.

- நல்ல மேலாண்மை மற்றும் ஆவணங்களின் பொது காட்சி ஆகியவை ஒரு நிறுவனம் நல்ல பொது உணர்வைக் கொண்ட நிறுவன கட்டமைப்பின் புகழ்பெற்ற வடிவமாகக் கருதப்படுவதன் விளைவைக் கொண்டுள்ளன.

வரம்புகள் / தீமைகள்

- ஒரு கூட்டு-பங்கு நிறுவனத்தின் உருவாக்கம் மற்றும் நிர்வாகம் பல சட்ட முறைகள் மற்றும் ஆவணங்களை உள்ளடக்கியது. ஒரு நிறுவனத்தை உருவாக்கி நிர்வகிப்பதும் விலை அதிகம்.

- உரிமையாளர்கள், பணியாளர்கள், இயக்குநர்கள் குழு, கடன் வழங்குநர்கள் போன்ற பல்வேறு பங்குதாரர்களிடையே வட்டி மோதல் இருக்கலாம்.

- நிதி முடிவுகள் போன்ற சில ஆவணங்கள் கட்டாயமாக நிறுவன பதிவாளரிடம் தாக்கல் செய்யப்பட வேண்டும். நிறுவனத்தின் விவகாரங்களில் தனியுரிமை மற்றும் ரகசியம் இல்லாததை இது குறிக்கிறது.

- பொதுவாக, நிறுவனத்தின் இலாபங்களுக்கு வரி விதிக்கப்படுகிறது மற்றும் ஈவுத்தொகை அறிவிக்கப்படும் போது வரி விதிக்கப்படும். இரட்டை வரிவிதிப்பு இருப்பதை இது குறிக்கிறது.

கூட்டு பங்கு நிறுவனத்தில் மாற்றம் குறித்து கவனிக்க வேண்டிய முக்கிய புள்ளிகள்

- கூட்டு-பங்கு நிறுவனம் என்பது நிறுவனத்தில் பங்குகளை வாங்கிய முதலீட்டாளர்களுக்கு சொந்தமான ஒரு நிறுவனம் ஆகும்.

- மூலதனம் அதன் உறுப்பினர்களுக்கு சொந்தமான பங்குகளால் குறிக்கப்படுகிறது.

- வணிகம் பொதுவாக இலாபம் ஈட்டும் நோக்கத்துடன் நடத்தப்படுகிறது, இதன் மூலம் லாபங்கள் உரிமையாளர்களால் அவர்கள் வைத்திருக்கும் பங்குகளின் விகிதத்தில் பகிர்ந்து கொள்ளப்படுகின்றன. இந்த பங்குகள் மற்ற பங்குதாரர்களின் அனுமதியின்றி மாற்றத்தக்கவை மற்றும் அத்தகைய பரிமாற்றம் நிறுவனத்தின் தொடர்ச்சியை பாதிக்காது.

- ஒரு கூட்டு-பங்கு நிறுவனத்தில் ஒரு குறிப்பிட்ட பங்குதாரர் தனது பங்குகளை இன்னொருவருக்கு மாற்றும்போது, அது நிறுவனத்தின் தொடர்ச்சியை பாதிக்காது. ஒரு குறிப்பிட்ட உறுப்பினரின் ஓய்வு, இறப்பு மற்றும் பைத்தியம் ஆகியவை நிறுவனத்தை பாதிக்காது.

- சட்டத்தால் வழங்கப்பட்ட சம்பிரதாயங்களை மேற்கொள்வதன் மூலம் ஒரு தனியார் நிறுவனத்தை பொது நிறுவனமாக மாற்றலாம்.

- நிறுவனத்தில் மாற்றங்கள் கொண்டுவரப்பட வேண்டுமென்றால் இரண்டு முக்கியமான ஆவணங்களான சங்கத்தின் குறிப்புகள் மற்றும் சங்கத்தின் கட்டுரைகள் திருத்தப்பட வேண்டும்.

முடிவுரை

கூட்டு பங்கு நிறுவனம் நிறுவன கட்டமைப்பின் மிக முக்கியமான வடிவங்களில் ஒன்றாகும். இன்று, ஏராளமான வணிகங்கள் தங்களை கூட்டு-பங்கு நிறுவனங்களாக ஒழுங்கமைத்துள்ளன. நிறுவனங்கள் பெரும் நிதி, உடல் மற்றும் பிற வளங்களை கட்டுப்படுத்துகின்றன. கூட்டு-பங்கு நிறுவனங்களுக்கு அவற்றின் வரம்புகள் இருந்தாலும், ஒரு கூட்டு-பங்கு நிறுவனமாக ஒழுங்கமைப்பது மகத்தான அர்த்தத்தை தருகிறது, குறிப்பாக ஒரு வணிகத்தை அளவிட வேண்டும் என்றால்.