பரஸ்பர நிதிகள் என்றால் என்ன? - வரையறை | அமைப்பு | முதலீட்டு நோக்கங்கள்

பரஸ்பர நிதி வரையறை

மியூச்சுவல் ஃபண்ட் என்பது ஒரு வகை முதலீட்டு நிதியாகும், இது முதலீட்டாளர்களால் தொழில் ரீதியாக நிர்வகிக்கப்படுகிறது, இது பல முதலீட்டாளர்களிடமிருந்து பணத்தை திரட்டுவதன் மூலம் தனித்தனியாக வைத்திருக்கும் பத்திரங்களில் முதலீட்டைத் தொடங்குவதற்கான நோக்கத்திற்காக மேம்பட்ட அளவிலான பணப்புழக்கம், அதிக பல்வகைப்படுத்தல், குறைந்த அளவிலான அபாயங்கள், முதலியன

கண்ணோட்டம்

மியூச்சுவல் ஃபண்ட் என்பது பல்வேறு பத்திரங்களை வாங்குவதற்கான நோக்கத்திற்காக தொழில்ரீதியாக நிர்வகிக்கப்படும் முதலீட்டின் ஒரு தொகுப்பாகும், மேலும் அவை ஒரு வலுவான போர்ட்ஃபோலியோவாக முடிவடைகிறது, இது தற்போது சந்தையால் வழங்கப்படும் ஆபத்து இல்லாத வருமானங்களுக்கு மேல் மற்றும் அதற்கு மேல் கவர்ச்சிகரமான வருமானத்தை வழங்கும். மியூச்சுவல் ஃபண்ட் என்பது பங்குகள் அல்லது பத்திரங்களில் முதலீடு செய்யும் ஒரு நிதி தயாரிப்பு ஆகும். மியூச்சுவல் ஃபண்ட் வைத்திருப்பது ஒரு ஆப்பிளின் சிறிய துண்டுகளைப் பெறுவது போன்றது. முதலீட்டாளர்கள் தங்கள் முதலீடுகளுக்கு விகிதத்தில் நிதியின் அலகுகளைப் பெறுகிறார்கள். ஒரு மியூச்சுவல் ஃபண்டின் மொத்த சொத்துக்கள் 5000 டாலர்கள் மற்றும் யாராவது 500 டாலர் முதலீடு செய்தால், அவர் / அவள் 10% யூனிட்டுகளைப் பெறுவார்கள்.

மூல: நம்பகத்தன்மை

பரஸ்பர நிதியத்தின் நன்மைகள்

மியூச்சுவல் ஃபண்டுகளில் முதலீடு செய்வதன் மூலம் பல்வேறு நன்மைகள் உள்ளன:

- ஒரு போர்ட்ஃபோலியோவின் கூடை முதல் உயர்நிலை பல்வகைப்படுத்தல் செறிவு அபாயங்களுக்கு எதிராக பாதுகாப்பை வழங்குவதற்காக முதலீட்டை பரப்புவதை நோக்கமாகக் கொண்டது.

- திறந்தநிலை நிதிகள் மற்றும் யூனிட் முதலீட்டு அறக்கட்டளைகளின் பங்குதாரர்கள் நிதியின் இருப்புக்களை NAV க்கு சமமான விலையில் வழக்கமான இடைவெளியில் நிதிக்கு விற்கலாம் என்பதால் அவை வழக்கமான பணப்புழக்கத்தை வழங்குகின்றன.

- தொழில்முறை முதலீட்டாளர்களால் நிர்வகிக்கப்படுகிறது, அவர்கள் முதலீட்டில் சிறந்த அனுபவமுள்ளவர்கள் மற்றும் சந்தையின் நரம்புகளைப் புரிந்து கொள்ள முடியும்.

- பரஸ்பர நிதிகள் ஒரு அரசாங்க அமைப்பால் கட்டுப்படுத்தப்படுகின்றன, அதாவது இந்தியாவில் AMFI, இது ஒரு முதலீட்டு வாய்ப்பைக் கருத்தில் கொள்வதற்கு முன்பு முதலீட்டாளர்களுக்கு பாதுகாப்பையும் ஆறுதலையும் வழங்குகிறது.

- அனைத்து பரஸ்பர நிதிகளும் முதலீட்டாளர்களுக்கு ஒரே அளவிலான தகவல்களைப் புகாரளிக்க வேண்டும், இது பல்வகைப்படுத்தலின் போது ஒப்பிடுவதை ஒப்பீட்டளவில் எளிதாக்குகிறது.

- இந்த நிதிகள் அவற்றின் செயல்திறனைப் பற்றிய வழக்கமான அறிக்கைகளை வழங்குகின்றன, மேலும் கடந்த கால போக்குகள் மற்றும் செயல்படுத்தப்பட்ட உத்திகளைப் புரிந்துகொள்ள இணையத்தில் எளிதாகக் கிடைக்கின்றன.

பரஸ்பர நிதிகளின் கட்டமைப்புகள்

பரஸ்பர நிதிகளின் 3 முதன்மை கட்டமைப்புகள் உள்ளன:

# 1 - நெருக்கமான முடிக்கப்பட்ட பரஸ்பர நிதிகள்

ஆரம்ப பொது சலுகையின் போது இந்த நிதிகள் பொது மக்களுக்கு ஒரு முறை மட்டுமே பங்குகளை வழங்குகின்றன. பங்குகள் பங்குச் சந்தையில் பட்டியலிடப்பட்டுள்ளன மற்றும் பங்குகளை சந்தையில் உள்ள மற்றொரு முதலீட்டாளருக்கு மட்டுமே விற்க முடியும், ஆனால் நிதிக்கு அல்ல. முதலீட்டாளர்கள் தங்கள் முதலீட்டைப் பெறக்கூடிய விலை NAV இலிருந்து வேறுபடலாம் மற்றும் அவை ‘பிரீமியம்’ அல்லது NAV இன் ‘தள்ளுபடி’ ஆக இருக்கலாம்.

# 2 - திறந்த-முடிவான பரஸ்பர நிதிகள்

தற்போதுள்ள மியூச்சுவல் ஃபண்டுகளில் பெரும்பாலானவை இந்த வகையைச் சேர்ந்தவை, ஏனெனில் அவை முதலீட்டாளர்களை எந்த நேரத்திலும் NAV (நிகர சொத்து மதிப்பு) இல் வர்த்தக அலகுகளுக்கு அனுமதிக்கின்றன. இந்த நிதியின் NAV கணக்கிடப்பட்ட அடிப்படையில் போர்ட்ஃபோலியோவில் உள்ள பத்திரங்களின் விலை. இத்தகைய நன்மைகள் முதலீட்டாளர்களுக்கு நேர்மறையான சந்தைகளின் போது வருவாயை மேம்படுத்துவதற்காக அல்லது சந்தை நிலைமைகளின் போது தொடர்புடைய கலைப்புக்கு நன்மைகளை வழங்குகின்றன.

# 3 - அலகு முதலீட்டு நிதிகள்

இந்த அறக்கட்டளைகள் ஒட்டுமொத்த போர்ட்ஃபோலியோவுடன் அவை உருவாக்கப்பட்டவுடன் ஒரு முறை மட்டுமே பங்குகளை வெளியிடுகின்றன. அவை பொதுவாக தடைசெய்யப்பட்ட ஆயுட்காலம் கொண்டவை, இதன் மூலம் முதலீட்டாளர்கள் எந்த நேரத்திலும் நிதியில் இருந்து நேரடியாக பங்குகளை மீட்டெடுக்கலாம் அல்லது நம்பிக்கையை நிறுத்தும் வரை காத்திருக்க தேர்வு செய்யலாம். இத்தகைய நிதிகள் ஒரு தொழில்முறை நிதி மேலாளரின் சேவைகளைக் கொண்டிருக்கவில்லை.

மியூச்சுவல் ஃபண்டில் ஏன் முதலீடு செய்ய வேண்டும்?

தனிநபர்கள், நிறுவனங்கள், சிறு வணிகர்கள் போன்றவர்கள் பங்குச் சந்தையில் முதலீடு செய்ய விரும்புகிறார்கள், ஆனால் அதற்கான நிபுணத்துவமும் நேரமும் இல்லாதவர்கள் மியூச்சுவல் ஃபண்ட் மூலம் முதலீடு செய்யலாம். MF இல் முதலீடு செய்வதன் சில முக்கிய நன்மைகள்

# 1 - தொழில்முறை மேலாண்மை

“போர்ட்ஃபோலியோ மேனேஜர்” முதலீட்டாளரின் சார்பாக பணத்தை வளர்ப்பது மற்றும் யூனிடோல்டர்களுக்கு லாபம் ஈட்டும் பொறுப்புடன் முதலீடு செய்கிறது. எனவே முதலீட்டாளர்கள் பங்கு அடிப்படைகள் அல்லது சந்தை தொழில்நுட்பங்கள் குறித்து நிபுணராக இருக்க தேவையில்லை. போர்ட்ஃபோலியோ மேலாளர் புதிய இலாபகரமான பங்கு யோசனைகளை வெளிப்படுத்த ஆராய்ச்சி செய்கிறார். அவர் பிராந்தியங்கள் / நாடுகளில் பொருளாதார நடவடிக்கைகள் குறித்து ஒரு தாவலை வைத்திருக்கிறார், அதன்படி தனது முதலீட்டு வெளிப்பாடுகளை தீர்மானிக்கிறார்.

உங்களில் பெரும்பாலோருக்கு வாரன் பஃபே தெரியும். அவர் பல ஆண்டுகளாக சந்தைக் குறியீட்டை விஞ்சும் ஒரு புகழ்பெற்ற மேலாளர். அவர் மதிப்பீடுகள் மற்றும் முதலீட்டிற்கான தர அடிப்படையிலான அணுகுமுறையைப் பயன்படுத்தினார். வெவ்வேறு முதலீட்டு பாணிகளை கீழே உள்ள பிரிவில் விவாதிப்போம்.

# 2 - பல்வகைப்படுத்தல்

மியூச்சுவல் ஃபண்ட் பல்வேறு பங்குகளில் முதலீடு செய்வதன் மூலம் பல்வகைப்படுத்தலை வழங்குகிறது. நீங்கள் ஒரு கூகிள் பங்கை வாங்க விரும்புகிறீர்கள் என்று கற்பனை செய்து பாருங்கள், இது ஒரு பங்குக்கு $ 800 செலவாகும், எனவே அது விலை உயர்ந்தது. இப்போது எம்.எஃப் இல் $ 800 முதலீடு செய்வதைப் பற்றி யோசித்துப் பாருங்கள், இது கூகிள் பங்குகளை பல பங்குகளுடன் வைத்திருக்கிறது. எம்.எஃப் மூலம் முதலீடு செய்வதில் இது மிக முக்கியமான நன்மை.

ஒரு பொதுவான போர்ட்ஃபோலியோ மேலாளரின் நோக்கத்தைப் பொறுத்து 40-100 பங்குகளை வைத்திருக்கிறது. ஒரு மேலாளர் பணத்தை இழக்கும் அபாயத்தைக் குறைக்க பல்வேறு தொழில்கள் அல்லது நாடுகளின் பங்குகளில் முதலீடு செய்கிறார். பல்வகைப்படுத்தலுக்கான டி ரோ விலை விலை வளர்ந்து வரும் சந்தை நிதி உதாரணத்தை கீழே காண்க.

ஆதாரம்: டி.ரோவ்

இந்த நிதி சீனா, இந்தியா மற்றும் பிரேசில் போன்ற முதல் 10 நாடுகளில் 80% க்கும் அதிகமான பணத்தை முதலீடு செய்துள்ளது. இதேபோல் பல்வேறு துறைகளில் தகவல் தொழில்நுட்பம், நிதி மற்றும் நுகர்வோர் நிலையங்களில் அதிக அளவில் முதலீடு செய்துள்ளது. இது குறைந்த பணத்துடன் முதலீட்டாளர்களுக்கு பல்வகைப்படுத்தலை வழங்குகிறது.

# 3 - பணப்புழக்கம்

மியூச்சுவல் ஃபண்டில் முதலீடு செய்வது பணத்தை வைத்திருப்பதை நெருக்கமாகக் கருதலாம், ஏனெனில் முதலீட்டாளர்கள் எப்போது வேண்டுமானாலும் யூனிட்களை விற்று பணத்தைப் பெறலாம். போர்ட்ஃபோலியோ மேலாளர் எப்போதும் மீட்பின் தேவைகளுக்கு பணத்தை எளிதில் வைத்திருக்கிறார். எனவே நீங்கள் இன்று விற்பனை ஆர்டரை வைத்தால், அடுத்த ஒன்று அல்லது இரண்டு நாட்களில் பணம் கிடைக்கும். நிதி ஆவணங்கள் பொதுவாக தீர்வு காலத்தைக் குறிப்பிடுகின்றன எ.கா. டி + 2 என்பது ஒரு வர்த்தக நாளிலிருந்து (டி) 2 நாட்கள் என்று பொருள். ஒரு போர்ட்ஃபோலியோ மேலாளர் பணத்தின் ஒரு பகுதியை பங்குகளில் முதலீடு செய்கிறார், அவர் மீட்பின் கோரிக்கைகளை பூர்த்தி செய்ய எளிதாக விற்க முடியும்.

# 4 - முதலீடு மற்றும் கட்டுப்படியாகக்கூடிய எளிமை

ஒரு MF இல் முதலீடு செய்வது தொழில்நுட்பத்தின் உதவியுடன் பல ஆண்டுகளாக குறைவான வேதனையாகிவிட்டது. நிதி அல்லது தரகர் வலைத்தளத்தைப் பார்வையிடுவதன் மூலம் யார் வேண்டுமானாலும் ஒரு நிதியை வாங்கலாம். ஒருவர் ஒரு எம்.எஃப் வாங்கலாம் மற்றும் விற்கலாம் மற்றும் ஒரு அறிக்கையை உருவாக்குவது, ஒரு பொத்தானைக் கிளிக் செய்வதன் மூலம் அதிகரிக்கும் முதலீடுகளைச் செய்வது போன்ற பணிகளைச் செய்யலாம்.

மியூச்சுவல் ஃபண்டில் முதலீடு செய்வது மிகவும் விலை உயர்ந்ததல்ல. கணக்கைத் திறக்க குறைந்தபட்ச தொகை $ 1000 அல்லது அதற்கும் குறைவாக இருக்கலாம். அதிகரிக்கும் வாங்குதல்களுக்கு, குறைந்தபட்ச தொகை $ 100 ஆகும். மேலும், முதலீட்டாளர்களுக்கு முறையான முதலீடு அல்லது திரும்பப் பெறுதல் போன்ற விருப்பங்கள் மூலம் ஒரு நிதியில் முதலீடு செய்வதற்கான விருப்பம் உள்ளது, அவை வழக்கமான சேமிப்புக்கு அல்லது செலவுகளைச் சமாளிக்க பயன்படுத்தப்படலாம்.

பரஸ்பர நிதியத்தின் முதலீட்டு நோக்கங்கள்

குழந்தையின் கல்லூரிக் கல்வி அல்லது திருமணம், ஓய்வூதியத் திட்டமிடல் அல்லது மருத்துவச் செலவுகள் ஆகியவை நம்மில் பலர் நம் வேலை வாழ்க்கையின் மூலம் திட்டமிடுகிறார்கள். முதலீட்டு முடிவை எடுக்க வாசகர்களுக்கு உதவக்கூடிய மியூச்சுவல் ஃபண்டுகளின் சில முதலீட்டு நோக்கங்களை கீழே பட்டியலிட விரும்புகிறேன்.

# 1 - இலக்கு அடிப்படையிலான முதலீடு

இது மியூச்சுவல் ஃபண்டுகளின் சிறந்த முதலீட்டு நோக்கமாகும். மேலே குறிப்பிட்டுள்ளபடி, ஒருவர் எதிர்கால செலவுகளைத் திட்டமிட்டு அதற்கேற்ப முதலீடு செய்யலாம். பல நிதி வளாகங்கள் "இலக்கு தேதி நிதிகள்" அல்லது தனிப்பயனாக்கப்பட்ட "நிதி நிதி" ஆகியவற்றை வழங்குகின்றன, இது அடிப்படையில் சொத்துக்களை பங்கு மற்றும் பத்திர MF க்கு ஒதுக்குகிறது. இரண்டிற்கும் இடையிலான வேறுபாடு இலக்கு-தேதி நிதிகள் விருப்பப்படி இல்லை, அதாவது முதலீட்டாளர் கிடைக்கக்கூடிய திட்டங்களில் ஒன்றில் மட்டுமே முதலீடு செய்ய முடியும் மற்றும் அவரது / அவள் தேவைகளுக்கு ஏற்ப வெளிப்பாட்டைத் தேர்வு செய்ய முடியாது. நிதிகளின் நிதி மாறும் மற்றும் முதலீட்டாளர்களுக்கு அவரது / அவள் இடர் சுயவிவரம் மற்றும் பொறுப்புகள் போன்றவற்றைப் பார்த்தபின் பொருத்தமான இலக்கு கலவையின் படி முதலீடு செய்யலாம்.

இருப்பினும், வைத்திருப்பவர் இலக்கு தேதியை நெருங்கி வருவதால் கலவை மறுசீரமைக்கப்படும். அடிப்படை விதி என்னவென்றால், பங்குகளில் அதிக பணம் முதலீடு செய்வது மற்றும் வைத்திருப்பவர் வயதாகும்போது; கடன் பரஸ்பர நிதிக்கு அதிக பணம் ஒதுக்குங்கள் எ.கா. 30 வயதில் முதலீட்டாளர் 30% கடனிலும் 70% பங்குகளிலும் முதலீடு செய்ய வேண்டும் (இது கட்டைவிரல் விதி).

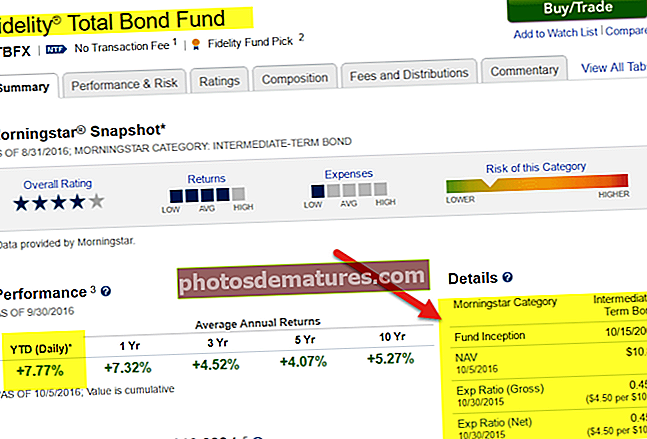

ஆதாரம்: Fidelity.com

முதலீட்டு வளர்ச்சி

பல பரஸ்பர நிதி முதலீட்டு நோக்கங்களில் முதலீட்டு வளர்ச்சி மாதிரி அடங்கும். ஓய்வூதியம் தயாராக இருக்கும் மற்றும் ஆக்கிரமிப்பு வருமானத்தைத் தேடும் முதலீட்டாளர்கள் சில கூடுதல் அபாயங்களை எடுத்துக்கொள்வதன் மூலம் அவ்வாறு செய்யலாம். இந்த நோக்கத்திற்கு போதுமான மியூச்சுவல் ஃபண்ட் சிறிய தொப்பிகள் போன்ற வேகமாக வளர்ந்து வரும் நிறுவனங்களில் அல்லது பங்கு விலையில் நேர்மறையான போக்குகளைக் கொண்ட நிறுவனங்கள் (விலை வேகத்தை) போன்றவற்றில் முதலீடு செய்கிறது.

வரி சேமிப்பு

மியூச்சுவல் ஃபண்டின் பிரபலமான முதலீட்டு நோக்கங்களில் ஒன்று வரி சேமிப்பு. பெரும்பாலும் பணக்கார வாடிக்கையாளர்கள், நிறுவன முதலீட்டாளர்கள் மற்றும் கார்ப்பரேட்டுகள் வரி செலவினங்களைக் குறைப்பதற்கான ஒரு குறிக்கோளைக் கொண்டுள்ளனர். வரிகளை எதிர்மறையாகவோ அல்லது அற்பமாகவோ மாற்றி வருமானமாக உண்ணலாம். வரிக்குப் பிந்தைய வருமானத்தின் முக்கியத்துவத்தை மேற்கோள் காட்டி, சில தயாரிப்புகள் முதலீட்டாளர்களுக்கு ‘வரி ஆல்பா’வைப் பெற உதவும். இந்த தயாரிப்புகள் MF கள், குறியீட்டு நிதிகள் அல்லது ப.ப.வ.நிதிகள் மற்றும் பங்குகள் அல்லது பத்திரங்களின் சேர்க்கைகளால் கட்டப்பட்டுள்ளன. பொதுவாக தனிநபர் கணக்கு ஒரு முதலீட்டு மேலாளரால் கையாளப்படுகிறது, அவர் நீண்ட மற்றும் குறுகிய கால வரி தாக்கங்களை அறிவார். வாங்குவதும் விற்பதும் வரி ஆல்பா ஆதாயங்களால் இயக்கப்படுகிறது.

நீங்கள் நிதி A மற்றும் நிதி B ஐ வைத்திருக்கிறீர்கள் என்று வைத்துக்கொள்வோம்

- ஏ & பி இரண்டிலும் உங்களுக்கு மூலதன ஆதாயங்கள் இருந்தால், பொருந்தக்கூடிய வருமான வரியில் இருவருக்கும் வரி விதிக்கப்படும்.

- உங்களிடம் A இல் மூலதன ஆதாயமும், B இல் இழப்பும் இருந்தால், A இன் ஆதாயங்களுக்கு எதிரான இழப்புகளை நீங்கள் அமைக்கலாம், இதனால் வரிப் பொறுப்பைக் குறைக்கலாம்.

எனவே பொருத்தமான வெளிப்பாடுகளை எடுத்துக்கொள்வதன் மூலம், ஒரு கணக்கில் ஒட்டுமொத்த ஆதாயங்களை உருவாக்க வரி விலக்கு உகந்ததாக இருக்கும்.

முடிவுரை

மியூச்சுவல் ஃபண்டில் முதலீடு செய்வது ஒரு விஞ்ஞானம் மற்றும் மேற்கண்ட பிரிவுகளில் உள்ள சில வாசகங்கள் மற்றும் நுட்பங்களை உரையாற்ற முயற்சித்தேன். ஓட்டத்தின் அடிப்படையில், முதலீட்டாளர்கள் சில அடிப்படை முதலீட்டு விதிகளைப் பின்பற்றலாம்

- முதலீட்டின் வயது பங்கு, கடன் அல்லது மாற்று நிதிகளில் ஒதுக்கீடு செய்வதை தீர்மானிக்கிறது. இளமையாக நீங்கள் அதிகமாக இருப்பதால் ஏற்றத்தாழ்வுகளை முதலீடு செய்யலாம்.

- பொறுப்புகள் மதிப்பீடு மற்றும் எதிர்கால செலவுகள்

- இடர் சகிப்புத்தன்மை- எ.கா. அதிக ஆபத்து எடுக்கும் திறன் பின்னர் ஆக்கிரமிப்பு வளர்ச்சி அல்லது ஆழமான மதிப்பு அல்லது மாற்று நிதிகளில் முதலீடு செய்யுங்கள்

- உங்கள் தேவைகளுக்கு ஏற்ற MF ஐத் தேர்வுசெய்க

- பன்முகப்படுத்தப்பட்ட போர்ட்ஃபோலியோவை உருவாக்குங்கள்- ஒவ்வொரு வகுப்பு நிதிகளுக்கும் பணத்தை ஒதுக்குங்கள்

- செயல்திறன் போன்றவற்றைக் கவனியுங்கள்.