இடர் காப்பீட்டு வரையறை | காப்பீட்டில் முதல் 8 வகையான அபாயங்கள்

இடர் காப்பீடு என்றால் என்ன?

அபாயக் காப்பீடு என்பது தீங்கு விளைவிக்கும் அல்லது எதிர்பாராத ஏதாவது நிகழும் ஆபத்து அல்லது வாய்ப்பைக் குறிக்கிறது, அதில் நபரின் மதிப்புமிக்க சொத்துக்களின் இழப்பு அல்லது சேதம் அல்லது காப்பீட்டாளர்கள் இந்த அபாயங்களை மதிப்பிடும் நபரின் காயம் அல்லது இறப்பு ஆகியவை அடங்கும், அதன் அடிப்படையில், பாலிசிதாரர் செலுத்த வேண்டிய பிரீமியத்தை உருவாக்கவும்.

விளக்கம்

- பாலிசியின் கீழ் இருக்கும் காப்பீட்டு பாலிசிதாரர்களுக்கு ஏற்பட்ட இழப்பால் பாதிக்கப்பட்டுள்ளவர்களுக்கு வழங்க வேண்டிய விலையை மதிப்பிடுவதில் இடர் காப்பீடு அடங்கும். இது திருட்டு, இழப்பு அல்லது சொத்து சேதம் போன்ற பல்வேறு வகையான அபாயங்களை உள்ளடக்கியது அல்லது யாராவது காயமடைந்திருக்கலாம்; எந்த நேரத்திலும் எதிர்பாராத அல்லது தீங்கு விளைவிக்கும் ஒன்று ஏற்பட வாய்ப்பு உள்ளது.

- காப்பீடு செய்யப்பட்ட சொத்து அல்லது பொருளுக்கு இழக்க நேரிடும், காயமடையலாம் அல்லது தற்செயலாக அழிக்கப்படலாம் அல்லது அடிக்கடி நிகழக்கூடிய சேதங்களுக்கு நிதி மதிப்பின் ஊதியத்தை கணக்கிடுவதில் இது உருவாகிறது. அத்தகைய சேதமடைந்தால் பாலிசிதாரருக்கு ஏற்படும் இழப்பை ஈடுசெய்ய அத்தகைய காப்பீடு செய்யப்பட்ட பொருளை மாற்றவோ அல்லது சரிசெய்யவோ எவ்வளவு செலவாகும் என்றும் இது கூறுகிறது. காப்பீட்டாளர்கள் உரிமைகோரல்களைக் கணக்கிட்டு அவற்றின் அபாயங்களை மதிப்பீடு செய்வார்கள்.

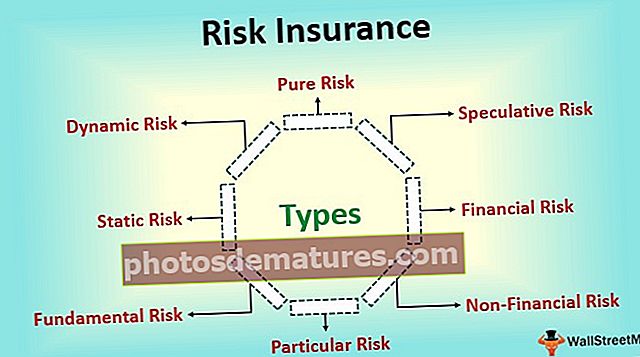

வகைகள்

காப்பீட்டில் பல்வேறு வகையான அபாயங்கள் பின்வருமாறு:

# 1 - தூய ஆபத்து

- தூய்மையான ஆபத்து என்பது ஒரு நபரின் இழப்புக்கு மட்டுமே வழிவகுக்கும் அல்லது அதிகபட்சமாக அது இடைவெளியின் சூழ்நிலைக்கு வழிவகுக்கும்-நிச்சயமாக அந்த நபருக்கு கூட வழிவகுக்கும், ஆனால் அது ஒருபோதும் அந்த நபருக்கு லாபத்தை ஏற்படுத்தாது. எந்தவொரு இயற்கை பேரிடர் காரணமாக வீட்டை சேதப்படுத்தும் சாத்தியமும் தூய்மையான ஆபத்துக்கான எடுத்துக்காட்டு.

- ஏதேனும் இயற்கை பேரழிவு ஏற்பட்டால், அது நபரின் வீடு மற்றும் அதன் வீட்டுப் பொருட்களை சேதப்படுத்தும் அல்லது அது நபரின் வீடு மற்றும் வீட்டுப் பொருட்களில் எந்த விளைவையும் ஏற்படுத்தாது, ஆனால் இந்த இயற்கை பேரழிவு அந்த நபருக்கு எந்த லாபத்தையும் லாபத்தையும் தராது. எனவே, இது தூய அபாயத்தின் கீழ் வரும், மேலும் இந்த அபாயங்கள் காப்பீடு செய்ய முடியாதவை.

# 2 - ஊக ஆபத்து

- ஊக ஆபத்து என்பது முடிவின் திசை உறுதியாக தெரியாத சூழ்நிலையை குறிக்கிறது, அதாவது, அது நபருக்கு இழப்பு, லாபம் அல்லது இடைவெளி போன்ற சூழ்நிலைக்கு வழிவகுக்கும். இந்த அபாயங்கள் பொதுவாக காப்பீடு செய்ய முடியாதவை. ஏகப்பட்ட ஆபத்துக்கான எடுத்துக்காட்டு ஒரு நிறுவனத்தின் பங்குகளை ஒரு நபர் வாங்குவது அடங்கும்.

- இப்போது, பங்குகளின் விலைகள் எந்த திசையிலும் செல்லக்கூடும், மேலும் ஒரு நபர் அந்த பங்குகளை விற்பனை செய்யும் போது இழப்பு, லாபம் அல்லது இழப்பு எதுவும் செய்ய முடியாது. எனவே, இது ஏக ஆபத்தின் கீழ் வரும்.

# 3 - நிதி ஆபத்து

நிதி ஆபத்து என்பது நிகழ்வின் விளைவு பணத்தின் அடிப்படையில் அளவிடக்கூடிய அபாயத்தைக் குறிக்கிறது, அதாவது, ஆபத்து காரணமாக ஏற்படக்கூடிய எந்தவொரு இழப்பையும் சம்பந்தப்பட்ட நபரால் பண மதிப்பில் அளவிட முடியும். நிதி ஆபத்துக்கான எடுத்துக்காட்டு, தீ காரணமாக நிறுவனத்தின் கிடங்கில் உள்ள பொருட்களுக்கு ஏற்படும் இழப்பை உள்ளடக்கியது. இந்த அபாயங்கள் காப்பீடு செய்ய முடியாதவை மற்றும் பொதுவாக காப்பீட்டின் முக்கிய பாடங்கள்.

# 4 - நிதி அல்லாத ஆபத்து

நிதி அல்லாத ஆபத்து என்பது பணத்தின் அடிப்படையில் நிகழ்வின் விளைவுகளை அளவிட முடியாத அபாயத்தைக் குறிக்கிறது, அதாவது, ஆபத்து காரணமாக ஏற்படக்கூடிய எந்தவொரு இழப்பையும் பண மதிப்பில் சம்பந்தப்பட்ட நபரால் அளவிட முடியாது. மொபைல் அல்லாத தொலைபேசிகளை வாங்கும் போது, நிதி அல்லாத ஆபத்துக்கான எடுத்துக்காட்டு, பிராண்டின் மோசமான தேர்வுக்கான ஆபத்தை உள்ளடக்கியது. இந்த அபாயங்கள் அளவிட முடியாததால் அவற்றை ஈடுசெய்ய முடியாதவை.

# 5 - குறிப்பாக ஆபத்து

குறிப்பிட்ட ஆபத்து என்பது தனிநபரின் செயல்கள் அல்லது தலையீடுகள் அல்லது சில தனிநபர்களின் குழுவின் காரணமாக முக்கியமாக எழும் அபாயத்தைக் குறிக்கிறது. எனவே, தனிநபர்-நிலை மற்றும் அதன் தாக்கத்தால் குறிப்பிட்ட ஆபத்தின் தோற்றம் உள்ளூர்மயமாக்கப்பட்ட மட்டத்தில் உணரப்படுகிறது. ஒரு குறிப்பிட்ட ஆபத்துக்கான எடுத்துக்காட்டு பஸ்ஸில் விபத்து அடங்கும். இந்த அபாயங்கள் காப்பீடு செய்ய முடியாதவை மற்றும் பொதுவாக காப்பீட்டின் முக்கிய பாடங்கள்.

# 6 - அடிப்படை ஆபத்து

அடிப்படை ஆபத்து என்பது எந்தவொரு நபரின் கட்டுப்பாட்டிலும் இல்லாத காரணங்களால் எழும் அபாயத்தைக் குறிக்கிறது. எனவே, அடிப்படை ஆபத்து அதன் தோற்றத்திலும், விளைவுகளிலும் ஆள்மாறாட்டம் என்று கூறலாம். இந்த அபாயங்களின் தாக்கம் அடிப்படையில் குழுவில் உள்ளது, அதாவது, இது பெரிய மக்களை பாதிக்கிறது. அடிப்படை ஆபத்துக்கான எடுத்துக்காட்டு, இயற்கை பேரழிவு, பொருளாதார மந்தநிலை போன்ற நிகழ்வுகளால் குழுவில் ஏற்படும் அபாயங்கள் அடங்கும். இந்த அபாயங்கள் காப்பீடு செய்ய முடியாதவை.

# 7 - நிலையான ஆபத்து

நிலையான ஆபத்து என்பது கால இடைவெளியில் நிலையானதாக இருக்கும் மற்றும் பொதுவாக வணிகச் சூழலால் பாதிக்கப்படாத அபாயத்தைக் குறிக்கிறது. இந்த அபாயங்கள் மனித தவறுகள் அல்லது இயற்கையின் செயல்களிலிருந்து எழுகின்றன. நிலையான ஆபத்துக்கான எடுத்துக்காட்டு, ஒரு நிறுவனத்தில் அதன் ஊழியர்களில் ஒருவரால் நிதி மோசடி செய்யப்படுகிறது. அவை அளவிட எளிதாக இருப்பதால் அவை பொதுவாக எளிதில் காப்பீடு செய்யப்படுகின்றன.

# 8 - டைனமிக் ஆபத்து

டைனமிக் ஆபத்து என்பது பொருளாதாரத்தில் ஏதேனும் மாற்றங்கள் இருக்கும்போது ஏற்படும் அபாயத்தைக் குறிக்கிறது. இந்த அபாயங்கள் பொதுவாக கணிப்பது எளிதல்ல. இந்த மாற்றங்கள் பொருளாதாரத்தின் உறுப்பினர்களுக்கு நிதி இழப்புகளைக் கொண்டு வரக்கூடும். டைனமிக் அபாயத்தின் எடுத்துக்காட்டு ஒரு பொருளாதாரத்தில் உள்ள நபர்களின் வருமானத்தில் ஏற்படும் மாற்றங்கள், அவர்களின் சுவை மற்றும் விருப்பத்தேர்வுகள் போன்றவற்றை உள்ளடக்கியது. அவை பொதுவாக எளிதில் காப்பீடு செய்யப்படாது.

இடர் காப்பீட்டின் கருத்து

காப்பீட்டில் உள்ள அபாயங்களின் காலமானது, காப்பீட்டுக் கொள்கைகளை வழங்குவதில் காப்பீட்டாளர்கள் தங்கள் அபாயங்களை எவ்வாறு மதிப்பீடு செய்கிறார்கள், இழப்பு, திருட்டு, அல்லது சொத்துக்களுக்கு சேதம் அல்லது யாராவது காயமடைந்தால் ஏற்படக்கூடிய இழப்பு குறித்து. காப்பீட்டு வழங்கலில் அந்த அபாயங்களின் வகைகள் ஈடுபட்டுள்ளன என்றும் இந்த கருத்து கூறுகிறது. இது காப்பீட்டாளர்களுக்கு ஆபத்தை மதிப்பிடுவதற்கும், சேதம் அல்லது இழப்பு ஏற்பட்டால் எதிர்காலத்தில் எந்த நேரத்திலும் செலுத்தக்கூடிய உரிமைகோரல்களைக் கணக்கிடவும் உதவுகிறது.

முடிவுரை

இதனால் ஆபத்து காப்பீடு அல்லது காப்பீட்டில் உள்ள அபாயங்கள் எதிர்பாராத நிகழ்வுகள் நிகழும் வாய்ப்பாகும், இது நபர் அல்லது அதன் சொத்துக்கு இழப்பை ஏற்படுத்தும். பெரும்பாலான அபாயங்கள் இப்போதெல்லாம் காப்பீட்டு நிறுவனங்களால் காப்பீடு செய்யப்படவில்லை. இந்த நிறுவனங்கள் நிகழ்வுகள் நிகழும் நிகழ்தகவு மற்றும் அவற்றின் தாக்கத்தைக் கணக்கிட்டு அதன்படி பிரீமியத்தைக் கணக்கிடுகின்றன.