கடன் மதிப்பீட்டு செயல்முறை | ஒரு முழுமையான தொடக்க வழிகாட்டி

கடன் மதிப்பீட்டின் செயல்முறை

கடன் மதிப்பீட்டு செயல்முறை ஒரு கடன் மதிப்பீட்டு நிறுவனம் (முன்னுரிமை மூன்றாம் தரப்பு) ஒரு பத்திரம், பங்கு, பாதுகாப்பு அல்லது ஒரு நிறுவனத்தின் விவரங்களை எடுத்து அவற்றை மதிப்பிடுவதற்கு பகுப்பாய்வு செய்யும் செயல்முறையாகும், இதனால் மற்றவர்கள் அந்த மதிப்பீடுகளை முதலீடுகளாகப் பயன்படுத்தலாம்.

வேறு வார்த்தைகளில் கூறுவதானால், கடன் வாங்குபவர் தனது நிதிக் கடமைகளை திருப்பிச் செலுத்துவதற்கான திறனை மதிப்பீடு செய்வதோடு, ஒரு தனிநபர், அமைப்பு போன்றவற்றின் கடன் தகுதியையும் மதிப்பீடு செய்யலாம், பல்வேறு காரணிகளை உரிய முறையில் கருத்தில் கொண்டு மதிப்பீடு செய்யலாம், இது கடன் வாங்குபவரின் விருப்பத்தையும் திறனையும் சரியான நேரத்தில் பிரதிபலிக்கிறது. அவரது / அவள் நிதி உறுதிப்பாட்டை வெளியேற்றவும்.

விளக்கம்

எந்தவொரு நிறுவனமும் தனது வணிகத்திற்கு நிதியளிக்க இரண்டு வழிகள் மட்டுமே உள்ளன - பங்கு அல்லது கடன். மூலதன கட்டமைப்பின் ஈக்விட்டி பகுதியை மூன்று மூலங்களிலிருந்து பரவலாகப் பெறலாம்: வணிகத்தில் முதலீடு செய்யும் விளம்பரதாரர்கள், நிறுவனத்தின் உள் பணப்புழக்கங்கள் பல ஆண்டுகளாக ஈக்விட்டிக்கு ஈட்டுகின்றன, அல்லது ஐபிஓ (ஆரம்ப பொது வழங்கல்) / எப்.பி.ஓ (பொது-பொதுப் பிரசாதம்) இது ஒரு நிறுவனம் வெவ்வேறு நிதிச் சந்தைகளைத் தட்டுகிறது.

மூன்றில், ஈக்விட்டி மூலத்தின் கடைசி கட்டம் அதாவது ஐபிஓ / எஃப்.பி.ஓக்கு பெரிய வங்கிகள் மற்றும் தரகர் வீடுகளின் கவனம் தேவைப்படுகிறது, அவர்கள் நிறுவனத்தின் பங்கு மதிப்பீட்டைக் கைப்பற்றி செயல்முறையை இயக்குகிறார்கள். மறுபுறம், எந்தவொரு கடன் வழங்கலும் கடன் மதிப்பீட்டு செயல்முறையிலிருந்து சரிபார்ப்பைக் கோருகிறது. நிச்சயமாக, கடன் ஈக்விட்டியை விட மலிவானது, நிறுவனங்கள் அடிக்கடி மற்றும் நடந்துகொண்டிருக்கும் அடிப்படையில், கடனை வழங்குகின்றன (இறுதியில் அதை திருப்பிச் செலுத்துகின்றன), அதாவது ஒரு நிறுவனத்தின் கடன் மதிப்பீட்டு செயல்முறை அதன் கடன் திரட்டும் திறனில் முக்கிய பங்கு வகிக்கிறது.

நிறுவனங்கள் கடன் மதிப்பீட்டை ஏன் தேர்வு செய்கின்றன?

இஸ்ரேலை தளமாகக் கொண்ட உலகின் முன்னணி ஜெனரிக்ஸ் பார்மா நிறுவனமான தேவா பார்மாசூட்டிகல்ஸ் இண்டஸ்ட்ரீஸ் லிமிடெட் (அல்லது “தேவா”) அமெரிக்க சந்தைக்கு அதன் மருந்துகளை தயாரிக்க அமெரிக்காவில் ஒரு உற்பத்தி அலகு அமைக்க திட்டமிட்டுள்ளது என்று வைத்துக் கொள்வோம். இந்த மூலதன செலவினத்திற்கு நிதியளிக்க, அமெரிக்க சந்தையில் ஒரு பத்திரத்தை அல்லது மோர்கன் ஸ்டான்லியிடமிருந்து வங்கிக் கடனை வழங்க தேவா திட்டமிட்டுள்ளார் என்று வைத்துக்கொள்வோம். நிச்சயமாக, கடனாளிகள் தேவாவின் கடனைத் திருப்பிச் செலுத்துவதற்கான திறனை மதிப்பீடு செய்ய விரும்புகிறார்கள் (இது நிறுவனத்தின் கடன் மதிப்பு என்றும் அழைக்கப்படுகிறது). அத்தகைய சூழ்நிலையில், தேவா ஒரு கடன் மதிப்பீட்டு நிறுவனத்திடம் கேட்கலாம், மூடிஸ் அவர்களுக்கு கடன் மதிப்பீட்டை வழங்குமாறு கூறுங்கள், இதனால் கடனை உயர்த்த அவர்களுக்கு உதவுகிறது. மதிப்பிடப்படாத ஒரு நிறுவனம் (கடனாளர்களுக்கு தெரியாத பயத்தை கொண்டுவருவது) மறுபுறம் வெளிப்புற கடன் மதிப்பீட்டு நிறுவனத்தால் மதிப்பிடப்பட்ட நிறுவனத்துடன் ஒப்பிடும்போது கடனை உயர்த்துவதில் சிக்கல்களை எதிர்கொள்ளும். ஒரு நிறுவனத்தின் கடன் மதிப்பீடு கடன் வழங்குநர்கள் எடுக்கும் கடன் அபாயத்தின் அளவைக் குறிக்கும் வகையில் கடனுக்கான கடன் கருவியை விலை நிர்ணயம் செய்ய கடனாளர்களுக்கு உதவுகிறது.

தேவாவுக்கு ஒதுக்கப்பட்ட மூடியின் மதிப்பீட்டின் மாதிரிகளில் ஒன்று கீழே

ஆதாரம்: மூடிஸ்

கடன் மதிப்பீட்டின் முக்கியத்துவம்

கடன் மதிப்பீடு எதைக் குறிக்கிறது என்பதை இப்போது புரிந்துகொள்வோம்.

ஒரு கடன் மதிப்பீடு நிறுவனம் தனது நிதிக் கடனை நிர்ணயிக்கப்பட்ட நேரத்திற்குள் திருப்பிச் செலுத்துவதற்கான நிகழ்தகவை தீர்மானிக்கிறது. மதிப்பீடுகள் ஒரு குறிப்பிட்ட நிறுவனத்திற்கு ஒதுக்கப்படலாம், அல்லது குறிப்பிட்ட சிக்கலாகவும் இருக்கலாம்.

உலகளாவிய கடன் மதிப்பீட்டு நிறுவனங்களான எஸ் அண்ட் பி, மூடிஸ் மற்றும் ஃபிட்ச் ஆகியவற்றின் கடன் மதிப்பீட்டு அளவை விளக்கும் விளக்கப்படம் கீழே உள்ளது. இந்திய மதிப்பீட்டு முகவர் நிறுவனங்களான ஐ.சி.ஆர்.ஏ, கிரிசில் மற்றும் இந்தியா மதிப்பீடு மற்றும் ஆராய்ச்சி முறையே மூடிஸ், எஸ் அண்ட் பி மற்றும் ஃபிட்ச் ஆகியவற்றின் இந்திய துணை நிறுவனங்களாகும். நீண்ட கால மதிப்பீடுகள் வழக்கமாக ஒரு நிறுவனத்திற்கு ஒதுக்கப்படுகின்றன, அதே நேரத்தில் குறுகிய கால மதிப்பீடுகள் அடிப்படையில் குறிப்பிட்ட கடன்கள் அல்லது கடன் கருவிகளுக்கானவை.

- மேற்கண்ட அட்டவணையில் மிக உயர்ந்த மதிப்பீடுகள் வலுவான நிறுவனங்களை நிதி ரீதியாகக் குறிக்கின்றன.

- இருந்து நீண்ட கால மதிப்பீடுகள் மூடிஸ் விஷயத்தில் Aaa to Baa3 அதேபோல் எஸ் அண்ட் பி மற்றும் ஃபிட்ச் முதலீட்டு தரமாக தகுதி பெறுகின்றன, அதே நேரத்தில் பா 3 க்கு கீழே மதிப்பிடப்பட்ட நிறுவனங்கள் முதலீட்டு அல்லாத தர வகைக்கு உட்பட்டவை (அவை இயல்புநிலைக்கு அதிக நிகழ்தகவு கொண்டவை).

- ஒரு முதலீட்டு தர நிறுவனம் பொதுவாக குறைந்த அளவிலான அந்நியச் செலாவணி (கடன் / ஈபிஐடிடிஏ) மற்றும் மூலதனமாக்கல் (கடன் / மொத்த மூலதனம்), வலுவான பணப்புழக்கம் (அதாவது அதன் நிதிக் கடமைகளுக்கு சேவை செய்யும் திறன்), வலுவான வணிக சுயவிவரம் (அந்தந்த சந்தைகளில் முன்னணி பதவிகளுடன்) வகைப்படுத்தப்படுகிறது. ), வலுவான பணப்புழக்க உருவாக்கம் மற்றும் குறைந்த சுழற்சி.

- நிச்சயமாக, முதலீட்டு தர நிறுவனத்திற்கு கடன் வழங்குவதில் குறைந்த ஆபத்து இருப்பதால், அத்தகைய நிறுவனங்களுக்கான கடன் செலவு முதலீட்டு அல்லாத தரத்துடன் ஒப்பிடும்போது குறைவாக இருக்கும்.

- அதேபோல், Baa3 மதிப்பிடப்பட்ட நிறுவனத்துடன் ஒப்பிடும்போது Ba3 என மதிப்பிடப்பட்ட ஒரு நிறுவனத்திற்கு கடன் செலவு அதிகமாக உள்ளது. நிறுவனங்கள் முதலீட்டு தர மதிப்பீட்டை நோக்கமாகக் கொண்டுள்ளன என்று யூகிக்க எந்த புள்ளிகளும் இல்லை, இதனால் அவர்கள் வங்கியில் இருந்து கடன்களை அல்லது நிதிச் சந்தைகளில் இருந்து பத்திரங்களை திரட்ட முடியும்.

கடன் மதிப்பீட்டு செயல்முறை: தேவாவின் எடுத்துக்காட்டு

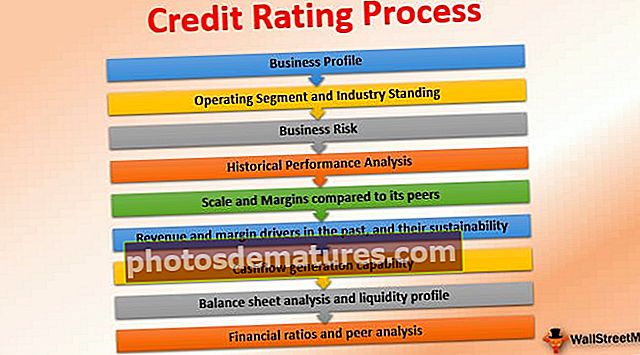

அதன் கடன் மதிப்பீட்டை மதிப்பிடுவதற்கு மூடிஸை அணுகிய தேவாவிடம் திரும்பி வருகிறேன். இந்த கோரிக்கையின் ரசீதுடன், மூடிஸ் கடன் மதிப்பீட்டை (பொதுவாக இரண்டு வார கால செயல்முறை மூலம்) தேவாவுக்கு வழங்குகிறார். தேவாவுக்கு கடன் மதிப்பீட்டை வழங்குவதற்காக மூடிஸ் பார்க்கும் சில காரணிகளைப் பற்றி சிந்திக்கலாம்.

மூடியின் தொழில் நிபுணர் ஆய்வாளர்கள் கடன் மதிப்பீட்டு செயல்முறையைச் செய்வார்கள், இது தேவாவின் விரிவான பகுப்பாய்வு பின்வரும் காரணிகளை அடிப்படையாகக் கொண்டது:

- வணிக சுயவிவரம்

- இயக்க பிரிவு மற்றும் தொழில் நிலைப்பாடு

- வணிக ஆபத்து

- வரலாற்று செயல்திறன் பகுப்பாய்வு

- சகாக்களுடன் ஒப்பிடும்போது அளவு மற்றும் ஓரங்கள்:

- கடந்த காலங்களில் வருவாய் மற்றும் விளிம்பு இயக்கிகள் மற்றும் அவற்றின் நிலைத்தன்மை:

- பணப்புழக்கத்தை உருவாக்கும் திறன்:

- இருப்புநிலை பகுப்பாய்வு மற்றும் பணப்புழக்க சுயவிவரம்:

- நிதி விகிதங்கள் மற்றும் சக பகுப்பாய்வு:

# 1 - வணிக சுயவிவரம்

ஆய்வாளர் செய்ய வேண்டிய முதல் விஷயம், தேவாவின் வணிக சுயவிவரம், அதன் போட்டி, முக்கிய தயாரிப்புகள், ஊழியர்களின் எண்ணிக்கை, வசதிகள், வாடிக்கையாளர்கள் போன்றவற்றைப் புரிந்துகொள்வது.

# 2 - இயக்கப் பிரிவுகள் மற்றும் தொழில் நிலை

- தேவா இரண்டு பரந்த பிரிவுகளில் செயல்படுகிறது: 1) ஒரு போர்ட்ஃபோலியோ பொதுவான மருந்துகள் (அதாவது காப்புரிமைகள் ஏற்கனவே காலாவதியான மருந்துகளின் நகலெடுப்புகள்), அத்துடன் 2,) மிதமான தயாரிப்பு குழாய் தோற்றுவிக்கும் மருந்துகள் (அவை நேரடி காப்புரிமைகளைக் கொண்டுள்ளன).

- மூடிஸ் அதன் ஒவ்வொரு இயக்கப் பிரிவுகளையும் அந்தந்த சந்தை நிலைகளையும் பகுப்பாய்வு செய்யும். தேவா ஒரு வலுவான ஜெனரிக்ஸ் தயாரிப்புக் குழாயைக் கொண்டுள்ளது, இது அமெரிக்கா மற்றும் ஐரோப்பாவிலிருந்து அதன் வருவாயில் பெரும்பகுதியைப் பெறுகிறது, மேலும் இந்த வளர்ந்த சந்தைகளில் முன்னணி நிலைகளைக் கொண்டுள்ளது, அவை ஏற்கனவே பொதுவான வளர்ச்சியை ஊக்குவிக்கின்றன.

- அமெரிக்காவின் ஒபாமா கேர் சட்டம், அமெரிக்க குடிமக்களின் காப்பீட்டுத் தொகையை அதிகரிப்பது அவர்களின் சுகாதார செலவினங்களைக் குறைப்பதில் உண்மையில் கவனம் செலுத்த விரும்புகிறது, அதே நேரத்தில் ஐரோப்பிய சந்தைகள் சுகாதார செலவினங்களைக் குறைப்பதை நோக்கமாகக் கொண்டுள்ளன (தற்போதைய கடினமான பொருளாதார பொருளாதார நிலைமைகளின் காரணமாக), அதிகரிப்பதன் மூலம் பொதுவான பயன்பாடு.

- ஆகையால், ஒட்டுமொத்தமாக, மூடிஸ் தேவாவின் பொதுவான பகுதியை மிகவும் சாதகமாகப் பார்ப்பார் என்று நாங்கள் நம்புகிறோம்.

- மறுபுறம், பிராண்டட் பிரிவு பொதுவானவற்றிலிருந்து போட்டிக்கு உட்பட்டது (அதன் மருந்துகளின் காப்புரிமை காலாவதிகளை இடுங்கள்). உண்மையில், தேவாவின் ஸ்க்லரோசிஸ் (திசுக்களை கடினப்படுத்துவது தொடர்பான ஒரு நோய்) சிகிச்சை மருந்து கோபாக்சோன், அதன் வருவாயில்% 20% பிரதிபலிக்கிறது அதே ஆபத்தை எதிர்கொள்கிறது!

- கோபாக்சோனின் மருந்தின் ஒரு பதிப்பு ஏற்கனவே காலாவதியானது, அதாவது அதே பிராண்டின் மலிவான பொதுவான மருந்துகள் சந்தைகளில் தொடங்கப்படலாம், இதனால் கோபாக்சோனின் சந்தை நிலையை கணிசமாக பாதிக்கிறது.

# 3 - வணிக அபாயங்கள்

- மூடிஸ் அதன் ஒவ்வொரு தயாரிப்பு பிரிவுகளையும் பார்த்து, பிராண்டட் போர்ட்ஃபோலியோவில் காலாவதியாகும் மருந்துகளிடமிருந்து விற்பனையில் ஏற்படும் இழப்பை ஈடுகட்டுவதற்காக தேவா தொடங்க திட்டமிட்டுள்ள எதிர்கால போர்ட்ஃபோலியோவை (அவற்றின் ஆர் & டி செலவினங்களால் வகைப்படுத்தப்படும்) பார்க்கும்.

- மேலும், மூடியின் மருந்தியல் தொழில் வல்லுநர், தேவா சம்பந்தப்பட்ட வழக்குகள் மற்றும் சாத்தியமான நிதி தாக்கத்தின் அடிப்படையில் அவற்றின் பொருள் மற்றும் அதன் வசதிகளின் அமெரிக்க எஃப்.டி.ஏ ஆய்வுகளின் அடிப்படையில் ஒழுங்குமுறை அபாயங்கள் போன்ற அனைத்து தொழில் சார்ந்த காரணிகளையும் பகுப்பாய்வு செய்வார்.யு.எஸ். எஃப்.டி.ஏ அமெரிக்காவில் தங்கள் தயாரிப்புகளை விற்கும் மருந்து நிறுவனங்களுக்கான உற்பத்தி நடைமுறைகளின் மிக உயர்ந்த தரத்தை கோருகிறது என்பதைக் கவனத்தில் கொள்ள வேண்டும்).

- கூடுதலாக, ஒரு குறிப்பிட்ட தயாரிப்பு தொடர்பான செறிவு அபாயங்கள் (ஒரு தயாரிப்பில் உள்ள சிக்கல்கள் நிறுவனத்தை நிதி ரீதியாக பாதிக்கக்கூடும்), ஒரு குறிப்பிட்ட சப்ளையர் (ஒரு விநியோக பிரச்சினை அதன் விற்பனையை பாதிக்கும் இடத்தில்), மற்றும் குறிப்பிட்ட புவியியல் (புவிசார் அரசியல் சிக்கல்கள் எழக்கூடிய இடத்தில்) ஆகியவை இருக்க வேண்டும் ஒரு நிறுவனம் மற்றும் தொழில் சார்ந்த அடிப்படையில் தனித்தனியாக பகுப்பாய்வு செய்யப்பட்டது.

# 4 - வரலாற்று நிதி செயல்திறன்

இதில், ஒரு ஆய்வாளர் நிறுவனத்தின் வரலாற்று செயல்திறனைப் பகுப்பாய்வு செய்வார். விளிம்புகள், பண சுழற்சிகள், வருவாயின் வளர்ச்சி விகிதங்கள், இருப்புநிலை வலிமை போன்றவற்றைக் கணக்கிடுகிறது.

# 5 - அதன் சகாக்களுடன் ஒப்பிடும்போது அளவுகோல் மற்றும் ஓரங்கள்:

- தேவா மிகப்பெரிய ஜெனரிக்ஸ் நிறுவனம் மற்றும் உலகின் முதல் 15 மருந்து நிறுவனங்களில் ஒன்றாகும். 31 டிசம்பர் 2015 அல்லது “FY15” உடன் முடிவடைந்த நிதியாண்டில் தேவா 20 பில்லியன் அமெரிக்க டாலர் மதிப்புள்ள வருடாந்திர வருவாயை ஈட்டியது, இது நிறுவனத்தின் உயர் பொருளாதாரங்களை குறிக்கிறது.

- தேவாவின் ஈபிஐடிடிஏ விளிம்பு (2015 இல் B 24% ஈபிஐடிடிஏ 4.7 பில்லியன் அமெரிக்க டாலர்) உலகிலேயே மிக உயர்ந்த ஒன்றாகும். வழக்கு மதிப்பீடுகள் (மருந்து நிறுவனங்களின் விஷயத்தில் இயற்கையில் செயல்படுவதாகக் கருதப்படலாம்) அல்லது மறுசீரமைப்பு கட்டணங்கள் (இது உண்மையில் நடந்து கொண்டிருக்கக்கூடும்) வழக்குக் கட்டணங்களை உள்ளடக்கியதா அல்லது விலக்குகிறதா என்பதைப் பொறுத்து வெவ்வேறு மதிப்பீட்டு ஏஜென்சிகள் வெவ்வேறு ஈபிஐடிடிஏ கணக்கீட்டைக் கொண்டு வரலாம் என்பது விவாதத்தின் மற்றொரு தலைப்பு. இயல்பு மற்றும் ஈபிஐடிடிஏவிலிருந்து விலக்குவது அர்த்தமல்ல).

- எப்படியிருந்தாலும், தேவாவுக்குத் திரும்பி வருவது, நிறுவனத்தின் முன்னணி விளிம்புகள் மற்றும் அளவு உண்மையில் மூடியிடமிருந்து சிறந்த பிரவுனி புள்ளிகளைப் பெற உதவும்.

# 6 - கடந்த காலத்தில் வருவாய் மற்றும் விளிம்பு இயக்கிகள் மற்றும் அவற்றின் நிலைத்தன்மை:

- முன்னர் குறிப்பிட்டுள்ளபடி, கோபாக்சோனின் காப்புரிமை காலாவதியானது வரவிருக்கும் ஆண்டுகளில் நிறுவனத்தின் வருவாய் மற்றும் ஓரங்களை கணிசமாகக் குறைக்கும், மேலும் நிறுவனத்தின் எதிர்கால தயாரிப்பு குழாய் இழப்பை எவ்வாறு ஈடுகட்டும் என்பதை மூடிஸ் பகுப்பாய்வு செய்ய வேண்டும்.

- இருப்பினும், மூடிஸ் பொதுவான பிரிவில் அதன் முன்னணி நிலையில் இருந்து ஆறுதல் பெறும் என்பதை நாங்கள் கவனிக்கிறோம்.

# 7 - பணப்புழக்கத்தை உருவாக்கும் திறன்:

- ஒரு நிறுவனத்தின் பணப்புழக்க உருவாக்கம் மற்றும் அதன் ஸ்திரத்தன்மை ஒரு முக்கியமான அளவுருவாகும்.

- தேவாவின் பணப்புழக்கங்கள் அதன் கடன் (அதாவது அசல் மற்றும் வட்டி செலுத்துதல்), கேபெக்ஸ் மற்றும் ஈவுத்தொகைகளுக்கு சேவை செய்ய போதுமானதாக இருக்க வேண்டும்.

- அதிக ஈவுத்தொகை செலுத்தும் விகிதம் (அதாவது ஈவுத்தொகை / நிகர வருமானம்) போன்ற பங்குதாரர் நட்பு கொள்கைகளைக் கொண்ட ஒரு நிறுவனம் கடன் மதிப்பீட்டு நிறுவனங்களால் குறைவாக விரும்பப்படும் என்பதை நாங்கள் கவனிக்கிறோம், ஏனெனில் கடன் வழங்குநர்கள் ஈவுத்தொகையை விட கடன் திருப்பிச் செலுத்துவதற்கு இலவச பணப்புழக்கத்தைப் பயன்படுத்த விரும்புகிறார்கள். / பங்கு திரும்ப வாங்குதல்

# 8 - இருப்புநிலை பகுப்பாய்வு மற்றும் பணப்புழக்க சுயவிவரம்:

- தேவாவிடம் விநியோகிக்கக்கூடிய பணத்தின் அளவைப் பார்க்க மூடிஸ் ஆர்வமாக இருப்பார், அதன் செயல்பாட்டு மூலதனத் தேவைகளுக்கு (புதிய வெளியீட்டுக்கு முன்னதாக தயாரிப்பு சரக்குகள் மற்றும் மருந்தகங்களிலிருந்து பெறத்தக்கவை) நிதியளிக்க தேவைப்படுகிறது.

- மேலும், மூவாஸ் தேவாவின் கடன் கட்டமைப்பையும் அதன் முதிர்வு சுயவிவரத்தையும் பகுப்பாய்வு செய்யும்.

- குறுகிய காலத்தில் கடன் முதிர்ச்சியடைவதற்கு அதிக எச்சரிக்கை தேவைப்படும், ஏனெனில் கடன் கடன்தொகை கொடுப்பனவுகள் உண்மையில் அன்றாட நடவடிக்கைகளை மேற்கொள்வதற்கான அதன் திறனை பாதிக்கும், மேலும் அதன் விரிவாக்க திட்டங்களை பாதிக்கலாம்.

- தேவா FYE15 நிலவரப்படி மொத்தம் 10 பில்லியன் அமெரிக்க டாலர் கடனைக் கொண்டிருந்தது, இது மிகப்பெரியதாக இருக்கலாம்; இருப்பினும், ஈபிஐடிடிஏ 4.7 பில்லியன் டாலரில், மொத்த அந்நிய விகிதம் (மொத்த கடன் / ஈபிஐடிடிஏ) 2.1 எக்ஸ் ஆக வந்தது, அதே நேரத்தில் நிகர அந்நியச் செலாவணி (மொத்த கடன்-ரொக்கம் / ஈபிஐடிடிஏ) 0.7x குறைந்த அளவிற்கு வந்தது, இது ஒப்பீட்டளவில் வலுவானதைக் குறிக்கிறது நிதி சுயவிவரம்.

# 9 - நிதி விகிதங்கள் மற்றும் சக பகுப்பாய்வு:

- விகித பகுப்பாய்வு என்பது ஒரே தொழில்துறையில் உள்ள நிறுவனங்களை ஒப்பிடுவதற்கான அடிப்படை மற்றும் பயனுள்ள வழியாகும்.

- மதிப்பீட்டு ஏஜென்சிகள் பொதுவாக ஒத்த அளவிலான மருந்து நிறுவனங்களை ஒப்பிடலாம் என்று எதிர்பார்க்கப்படும் நிறுவனத்துடன் ஒப்பிடலாம்.

- இதன் விளைவாக, மூடிஸ், தேவாவின் ஓரங்கள், அந்நியச் செலாவணி, கடன் சேவை பாதுகாப்பு விகிதம், வட்டி பாதுகாப்பு (ஈபிஐடிடிஏ / வட்டி செலவு), மற்றும் பியரிங் (கடன் / (கடன் + ஈக்விட்டி)) ஆகியவற்றை அதன் போட்டியாளர்களுடன் ஒப்பிடும் (இது அவர்களால் மதிப்பிடப்படலாம்) மற்றும் தேவாவின் நிதி சுயவிவரத்தின் வலிமையின் மதிப்பீட்டை அடையுங்கள்.

தேவாவின் கடன் மதிப்பீடு

மூடி கடன் மதிப்பீட்டு செயல்முறை, அதன் சுயவிவரம் மற்றும் பின்னர் தேவாவின் மதிப்பீடுகளை மேலே விவரிக்கப்பட்டபடி வெவ்வேறு அளவுருக்களுக்கு ஒதுக்கப்பட்ட வெவ்வேறு எடைகள் குறித்து மதிப்பீடு செய்யும் (நிதி மற்றும் வணிகம்). நிச்சயமாக, தேவை ஏற்பட்டால், மூடிஸ் தேவாவின் உற்பத்தி வசதிகளையும் பார்வையிடலாம் மற்றும் அதன் சரியான விடாமுயற்சியைச் செய்ய நிர்வாகத்துடன் சந்திக்கலாம் (தேவாவின் உண்மையான வணிக திறனை மதிப்பீடு செய்ய). சிக்கல் சார்ந்த மதிப்பீடுகளுக்கு, ஒரு குறிப்பிட்ட கருவிக்கு நிறுவனம் வழங்கிய பிணையின் தரத்தையும் மூடிஸ் பகுப்பாய்வு செய்யும்.

மூவாவின் மதிப்பீடு தேவாவின் உள்ளார்ந்த சுயவிவரத்துடன் வந்தது என்பதை நாங்கள் கவனிக்கிறோம் ஏப்ரல் 2015 நிலவரப்படி ஏ 3.

இருப்பினும், நாங்கள் அதை கவனிக்கிறோம் மூடிஸ் ஜூலை 2015 இல் தேவாவை ஒரு புள்ளியால் பா 1 ஆகவும், ஜூலை 2016 இல் பா 2 க்கு தரமிறக்கவும்.

ஒரு வருடத்திற்குள் தேவாவை இரண்டு குறிப்புகளால் தரமிறக்க மூடிஸை தூண்டியது எது என்று பார்ப்போம்.

- தி முதல் தரமிறக்குதல் அலெர்கானின் பொதுவான வணிகத்தை 40 பில்லியன் அமெரிக்க டாலர்களுக்கு வாங்க ஜூலை 2015 இல் தேவாவின் அறிவிப்பை அடிப்படையாகக் கொண்டது.

- இந்த கையகப்படுத்துதலின் ஒரு பகுதியை ஈக்விட்டி மூலம் நிதியளிக்க வேண்டும் என்றாலும், இந்த கையகப்படுத்துதலுக்கு தேவா அதன் இருப்புநிலைக் கடனில் நிறைய கடன்களை திரட்ட வேண்டியிருந்தது, இது ஒரு சார்பு அடிப்படையில் 4.3x என்ற அந்நிய விகிதத்திற்கு வழிவகுத்தது (அதாவது ஈபிஐடிடிஏ மற்றும் வாங்கிய கடன் உட்பட நிறுவனம்).

- ஆகையால், கணிசமாக அதிக கடன்பட்டிருப்பதால், நிதி மற்றும் ஒருங்கிணைப்பு அபாயங்களின் அதிகரிப்பு காரணமாக ஒரு தரமிறக்குதல் இயக்கப்படுகிறது, இருப்பினும் கையகப்படுத்துதலுடன் நிறுவனத்தின் மேம்பட்ட அளவையும் கருத்தில் கொள்கிறது.

- தி இரண்டாவது தரமிறக்குதல் கையகப்படுத்தல் மற்றும் அதிக செயல்திறன் அந்நிய விகிதம் 4.7x, மற்றும் காப்புரிமை காரணமாக விற்பனை அரிப்பு, கோபாக்சோனின் காலாவதியால் இயக்கப்படுகிறது.

மதிப்பீட்டு முகவர் மற்றும் நிறுவனங்களுக்கு இடையிலான வட்டி மோதல்

மதிப்பீட்டு முகவர் நிறுவனங்களுக்கும் மதிப்பீடுகளுக்கு பணம் செலுத்தும் நிறுவனங்களுக்கும் இடையில் வட்டி மோதல் இருக்கிறதா என்று நீங்கள் ஆச்சரியப்படலாம்.

தேவா உண்மையில் மூடியின் வருவாயின் மூலமாக இருப்பதால், அவ்வாறு தோன்றலாம். எல்லாவற்றிற்கும் மேலாக, மதிப்பீட்டு முகவர் நிறுவனங்கள் மிகவும் நெருக்கமாகவும் விமர்சன ரீதியாகவும் மதிப்பிடும் நிறுவனங்களிலிருந்து மட்டுமே சம்பாதிக்கின்றன!

இருப்பினும், ஒரு மதிப்பீட்டு நிறுவனத்தைப் பொறுத்தவரை, அவற்றின் நம்பகத்தன்மை மிக முக்கியமானது.

அலெர்கானின் பொதுவான வணிகத்தை கையகப்படுத்திய பின்னர் கடனில் குறிப்பிடத்தக்க அதிகரிப்பு அடிப்படையில் மூடிஸ் தேவாவை தரமிறக்கவில்லை என்றால், அது கடன் வழங்குநர்களிடமிருந்து நம்பிக்கையை இழந்திருக்கும், மேலும் மூடியின் கருத்தை முன்னோக்கி செல்வதை மதிப்பிட்டிருக்காது.

கிரெடிட் ரேட்டிங் ஏஜென்சிகள் நிறுவனங்களால் குழுசேர்ந்ததும், நிறுவனத்தின் புதிய முன்னேற்றங்களின் அடிப்படையில் நிறுவனத்தின் மதிப்பீடுகளை அவ்வப்போது கண்காணிக்க வேண்டும் (தேவாவின் கையகப்படுத்தல் அறிவிப்புடன் மேலே குறிப்பிட்டதைப் போல), அத்துடன் தொழில் தொடர்பான எந்தவொரு புதுப்பித்தல்களும் (தேவாவின் வழக்கு மருந்தகத்தில்), ஒழுங்குமுறை மாற்றங்கள் மற்றும் சகாக்கள்.

முடிவுரை

முடிவில், ஆபத்து-வெகுமதி விகிதத்திற்கு ஒரு குறிப்பிட்ட விலையில் கடன் வழங்க கடன் வழங்குநர்கள் கடன் மதிப்பீட்டு நிறுவனங்களை பெரிதும் நம்பியுள்ளனர். எனவே, மதிப்பீட்டு ஏஜென்சிகள் கருத்தின் நேர்மை, எதிர்காலத்தில் நிகழக்கூடிய முன்னேற்றங்களுக்கான பருந்து பார்வை அணுகுமுறை மற்றும் அவர்கள் மதிப்பீடு செய்யும் ஒரு நிறுவனத்திற்கான பக்கச்சார்பற்ற கடன் மதிப்பீடுகளை உறுதிப்படுத்த வேண்டும். கார்ப்பரேட் கடன்களின் பல்வேறு சந்தர்ப்பங்களில், வங்கிகளே கடன் பகுப்பாய்வை நடத்துகின்றன, ஏனெனில் அவர்கள் வெளி கடன் நிறுவனங்களை நம்ப விரும்பவில்லை, மாறாக ஒரு நிறுவனத்தின் கடன் குறித்து தங்கள் சொந்த பார்வையை உருவாக்குகிறார்கள். எவ்வாறாயினும், இந்தியாவில் அண்மையில் அதிகரித்து வரும் என்.பி.ஏக்கள் (செயல்படாத சொத்துக்கள்) வெளிச்சத்திற்கு வருவதைப் போல, வங்கிகள் கார்ப்பரேட்டுக்கு கடன் கொடுக்கும் போது இன்னும் எச்சரிக்கையாக இருக்க வேண்டும்.