கணக்கியலில் முழு வெளிப்படுத்தல் கொள்கை | வரையறை, எடுத்துக்காட்டுகள், நன்மைகள்

முழு வெளிப்படுத்தல் கொள்கை என்றால் என்ன?

முழு வெளிப்படுத்தல் கோட்பாடு என்பது GAAP (பொதுவாக ஏற்றுக்கொள்ளப்பட்ட கணக்கியல் கோட்பாடுகள்) மற்றும் IFRS7 (சர்வதேச நிதி அறிக்கையிடல் தரநிலைகள்) ஆகியவற்றால் ஆதரிக்கப்படும் ஒரு கணக்குக் கொள்கையாகும், இது ஒரு நிறுவனத்தின் நிர்வாகமானது கடனாளர்களுக்கு பணவியல் அல்லது நாணயமற்ற ஒவ்வொரு தொடர்புடைய மற்றும் பொருள் சார்ந்த நிதித் தகவல்களையும் வெளியிட வேண்டும். , முதலீட்டாளர்கள் மற்றும் நிறுவனத்துடன் தொடர்புடைய முடிவெடுக்கும் செயல்பாட்டில் நிறுவனத்தால் வெளியிடப்பட்ட நிதி அறிக்கைகளைப் பொறுத்து இருக்கும் வேறு எந்த பங்குதாரரும்.

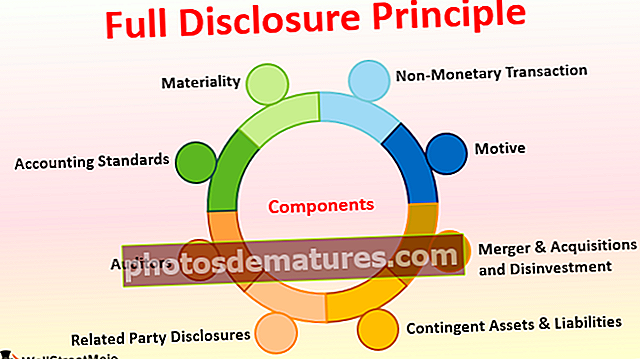

கூறுகள்

பின்வருமாறு கூறுகளின் பட்டியல் கீழே:

# 1 - பொருள்

ஒரு பொருள் உருப்படி என்பது குறிப்பிடத்தக்க மற்றும் எந்தவொரு நபரின் முடிவெடுக்கும் செயல்முறையையும் பாதிக்கிறது. ஒரு நிறுவனம் அதன் நிதிநிலை அறிக்கைகளைத் தயாரிக்கும்போது, எந்தவொரு தரப்பினருக்கும் பொருந்தக்கூடிய ஒவ்வொரு சிறிய விவரமும் கணக்கு புத்தகங்களில் சேர்க்கப்படுவதை உறுதி செய்ய வேண்டும். நிதி அறிக்கைகளில் இதைச் சேர்க்க முடியாவிட்டால், அது அறிக்கைகளுக்குப் பிறகு ஒரு அடிக்குறிப்பாகக் காட்டப்பட வேண்டும்.

# 2 - கணக்கியல் தரநிலைகள்

ஒவ்வொரு நாட்டிலும் கணக்கியல் தரநிலைகள் போக்குவரத்து விதிகள் போன்றவை, அவை அனைவரும் கடைபிடிக்க வேண்டும். நடப்பு ஆண்டு மற்றும் கடந்த ஆண்டுகளில் ஒரு நிறுவனம் பின்பற்றிய தரங்களை வெளியிடுவது கணக்கியல் தரநிலைகள் கட்டாயமாக்குகின்றன. மேலும், கடந்த ஆண்டிலிருந்து முறை அல்லது கணக்கியல் கொள்கைகளில் ஏதேனும் மாற்றம் இருந்தால், மாற்றத்திற்காக குறிப்பிடப்பட்ட காரணத்துடன் அதை வெளியிட வேண்டும். இந்த மாற்றத்தின் பின்னணியில் உள்ள பகுத்தறிவை மற்ற தரப்பினர் புரிந்து கொள்ள இது உதவும்.

# 3 - தணிக்கையாளர்கள்

தணிக்கையாளர்கள் முழு வெளிப்பாட்டுக் கொள்கையின் கூறுகளில் ஒன்றாகும், அவை புத்தகங்கள் அல்லது அடிக்குறிப்பில் உள்ள ஒவ்வொரு முக்கிய தகவல்களையும் நிறுவனம் வெளிப்படுத்தியுள்ளன என்பதை உறுதிப்படுத்த வேண்டும். ஏதேனும் சந்தேகம் இருந்தால், உறுதிப்படுத்தல் வினவலை எந்த மூன்றாம் தரப்பினருக்கும் அனுப்ப தணிக்கையாளர். மேலும், தணிக்கையாளர்களுக்கு உள்நிலை தரவு குறித்து நம்பிக்கை இல்லாத சந்தர்ப்பங்களில், நிதி அறிக்கைகளில் உள்ள எண்கள் நம்பகத்தன்மையை பிரதிபலிப்பதை உறுதிசெய்ய அவர்கள் உயர் நிர்வாகத்திடமிருந்தும் மூத்த தலைமையிடமிருந்தும் உறுதிப்படுத்தலைப் பெற வேண்டும்.

# 4 - தொடர்புடைய கட்சி வெளிப்பாடுகள்

ஒரு நிறுவனம் வேறொரு நிறுவனம் அல்லது சட்டத்தால் வரையறுக்கப்பட்ட ஒரு நபருடன் தொடர்புடைய பகுதி என வியாபாரம் செய்தால், முந்தையது தணிக்கையாளர்களுக்கும் கணக்குகளின் புத்தகங்களிலும் வெளியிட வேண்டும். தொடர்புடைய கட்சி வெளிப்பாடு இரண்டு நிறுவனங்கள் பண மோசடியில் ஈடுபடவில்லை அல்லது ஒரு பொருளின் விலை / விற்பனை விலையை குறைக்காது என்பதை உறுதி செய்கிறது.

# 5 - இடைவிடாத சொத்துக்கள் மற்றும் பொறுப்புகள்

இடைவிடாத சொத்துக்கள் மற்றும் பொறுப்புகள் என்பது விரைவில் செயல்படும் என்று எதிர்பார்க்கும் சொத்துக்கள் மற்றும் பொறுப்புகள் மற்றும் அதன் விளைவு சில நிபந்தனைகளைப் பொறுத்தது. எடுத்துக்காட்டாக - ஒரு வழக்கு இருந்தால், அது விரைவில் வெல்லும் என்று நிறுவனம் எதிர்பார்க்கிறது என்றால், அது இந்த வழக்கை வென்றது மற்றும் வென்ற தொகையை அடிக்குறிப்பில் உள்ள தொடர்ச்சியான சொத்துகளாக அறிவிக்க வேண்டும். இருப்பினும், நிறுவனம் இந்த வழக்கை இழக்க எதிர்பார்க்கிறது என்றால், அது இந்த வழக்கை அறிவித்து, அந்த தொகையை அடிக்குறிப்பில் ஒரு தொடர்ச்சியான பொறுப்பாக வெல்ல வேண்டும்.

# 6 - இணைப்பு மற்றும் கையகப்படுத்துதல் மற்றும் முதலீடு

நிறுவனம் தனது தயாரிப்புகள் அல்லது வணிக அலகு ஏதேனும் ஒன்றை விற்றுவிட்டால் அல்லது அதே வணிகத்தின் மற்றொரு வணிக அல்லது மற்றொரு நிறுவன அலகு வாங்கியிருந்தால், அது இந்த பரிவர்த்தனை விவரங்களை கணக்குகளின் புத்தகங்களில் வெளியிட வேண்டும். மேலும், இது தற்போதைய வணிகத்திற்கு எவ்வாறு உதவும் என்பது பற்றிய விவரங்கள், நீண்ட காலத்திற்கு, குறிப்பிடப்பட வேண்டும்.

# 7 - நாணயமற்ற பரிவர்த்தனை

பண பரிவர்த்தனை மட்டுமே நிறுவனத்தையும் மற்றொரு பங்குதாரரையும் பாதிக்கிறது என்பது எப்போதும் இல்லை. சில நேரங்களில் கடன் வழங்கும் வங்கியில் மாற்றம், நியமனம் அல்லது ஒரு சுயாதீன இயக்குநரை விடுவித்தல், பங்குதாரர் முறையின் மாற்றம் ஆகியவை நிறுவனத்தில் உள்ள பங்குதாரர்களுக்கு பொருள். எனவே, இந்த வகையான நடவடிக்கைகள் ஏதேனும் கணக்கு புத்தகங்களில் வெளிப்படுத்தப்படுவதை அமைப்பு உறுதி செய்ய வேண்டும்.

# 8 - நோக்கம்

முழு வெளிப்பாட்டுக் கொள்கையின் பின்னணி என்னவென்றால், எந்தவொரு அமைப்பின் கணக்காளர்களும் உயர் நிர்வாகமும் முறைகேடு, பணமோசடி அல்லது கணக்குகளின் புத்தகங்களை கையாளுதல் ஆகியவற்றில் ஈடுபடுவதில்லை. மேலும், வெளிநாட்டவர் கடன்கள், கடனாளிகள், கடனாளிகள், இயக்குநர்கள், குறிப்பிடத்தக்க பங்குதாரர்கள் போன்றவற்றைப் பற்றிய முழு தகவலைக் கொண்டிருக்கும்போது, அமைப்பு குறித்த தகவலறிந்த தீர்ப்பையும் கருத்தையும் உருவாக்குவது எளிதாக இருக்கும்.

முழு வெளிப்படுத்தல் கொள்கை எடுத்துக்காட்டு

கடந்த மூன்று ஆண்டுகளில் எக்ஸ் லிமிடெட் 5 மில்லியன் டாலர் மற்றும் அதற்கு மேற்பட்ட வருவாயைக் கொண்டுள்ளது என்பதைக் கருத்தில் கொள்வோம், மேலும் வருடாந்திர வருவாயைத் தாக்கல் செய்வதில் தாமதம் காரணமாக அவர்கள் ஒவ்வொரு ஆண்டும் 20,000 டாலர் தாமதமாக கட்டணம் மற்றும் அபராதம் செலுத்துகின்றனர். இப்போது, வரிவிதிப்புக் கட்டணத்துடன் கூடிய இந்த $ 20,000 கிளப் என்றால், இது வரிச் செலவு அல்ல, ஆனால் தாமதக் கட்டணம் மற்றும் அபராதம் என்று பலருக்குத் தெரியாது. அதேசமயம், தனித்தனியாகக் காட்டப்பட்டால், ஒரு முதலீட்டாளர் வருடாந்திர வருவாயைத் தாக்கல் செய்வதில் நிறுவனத்தின் நோக்கத்தை கேள்விக்குள்ளாக்கக்கூடும், ஏனெனில் மூன்று ஆண்டுகளிலும் தொடர்ந்து தாமதம் ஏற்படுகிறது. எனவே முழு வெளிப்படுத்தல் கொள்கையின்படி, இந்த $ 20,000 தாமதமான கட்டணங்கள் மற்றும் அபராதங்களின் கீழ் காட்டப்பட வேண்டும், இது எந்தவொரு நபருக்கும் எளிதில் புரிந்துகொள்ளக்கூடிய தன்மையை தெளிவாக விளக்குகிறது.

நன்மைகள்

- நிதி அறிக்கைகளைப் புரிந்துகொள்வதையும் முடிவை உருவாக்குவதையும் எளிதாக்குகிறது;

- நிதி அறிக்கைகளின் பயன்பாடு மற்றும் ஒப்பீடு எளிதாக்குகிறது.

- சந்தையில் அமைப்பின் நல்லெண்ணத்தையும் ஒருமைப்பாட்டையும் மேம்படுத்துகிறது;

- தொழில்துறையில் சிறந்த நடைமுறைகளை ஊக்குவிக்கிறது மற்றும் நிறுவனத்தில் பொது நம்பிக்கையை மேம்படுத்துகிறது;

- தணிக்கைக்கு இன்றியமையாதது மற்றும் கடன்களுக்கு விண்ணப்பித்தல்.

தீமைகள்

- சில நேரங்களில் வெளியில் வெளியிடப்பட்ட தகவல்கள் நிறுவனத்திற்கு தீங்கு விளைவிக்கும்.

- போட்டியாளர்கள் தரவைப் பயன்படுத்தலாம் மற்றும் நிறுவனத்திற்கு எதிராகப் பயன்படுத்தலாம், இது வணிகத்திற்கு மோசமாக இருக்கும்.

முழு வெளிப்படுத்தல் கொள்கையில் மாற்றங்கள் பற்றி கவனிக்க வேண்டிய புள்ளிகள்

இப்போதெல்லாம், கணக்கியல் முறையின் வளர்ச்சியுடன், அனைத்து துறைகளும் ஈஆர்பி - நிறுவன வள திட்டமிடல் அமைப்புகள் மூலம் ஒன்றோடொன்று இணைக்கப்பட்டுள்ளதால் கணக்குகளின் புத்தகங்களைத் தயாரிப்பது எளிதானது மற்றும் விரைவானது. கணினிகளிடமிருந்து பெரும்பாலான தகவல்கள் உடனடியாக கிடைப்பதால் இது வெளிப்பாட்டை எளிதாக்குகிறது. மேலும், வெளிப்படுத்தப்படுவதற்கு முன்னர் வரி விகிதம், அறிக்கையிடல் வடிவம் அல்லது வேறு எந்த மாற்றத்தையும் செயல்படுத்த கணக்காளர்கள் உறுதி செய்ய வேண்டும்.முடிவுரை

வெளிப்படுத்தல் கொள்கை என்பது எந்தவொரு நிறுவனத்தின் கணக்கியல் செயல்முறையின் ஒரு முக்கிய பகுதியாகும். இந்த கொள்கை மறைமுகமாக நிதி அறிக்கைகளை சரியான நேரத்தில் தயாரிப்பதற்கு முக்கியத்துவம் அளிக்கிறது, இது சரியான நேரத்தில் வரி தாக்கல் மற்றும் மென்மையான தணிக்கை வசதிக்கு வழிவகுக்கிறது. இது கடன் வழங்குநர்கள், கடனாளிகள் மற்றும் பிற பங்குதாரர்களுக்கு நிறுவனத்தின் நிதி ஆரோக்கியம் குறித்த தெளிவான பார்வையைப் பெற உதவுகிறது. இந்த வெளிப்பாடு சாதாரண மக்களுக்கு கணக்குகளின் புத்தகங்களைப் புரிந்துகொள்வதையும் ஒரு நிறுவனத்தில் முதலீடு செய்யலாமா இல்லையா என்பதற்கான தகவலறிந்த தீர்ப்பை எடுப்பதையும் எளிதாக்குகிறது. முழு வெளிப்பாட்டுக் கொள்கையும் அமைப்பின் மீதான ஒட்டுமொத்த நம்பிக்கையைத் தூண்டுகிறது என்பதை நாம் கருத்தில் கொள்ளலாம், இது நீண்ட காலத்திற்கு பொருளாதாரத்திற்கும் நாட்டிற்கும் நல்லது.