நிதி பொறுப்புகள் | வரையறை, வகைகள், விகிதங்கள், எடுத்துக்காட்டுகள் | WSM

நிதி பொறுப்புகள்

வணிகத்திற்கான நிதி பொறுப்புகள் ஒரு தனிநபருக்கான கடன் அட்டைகள் போன்றவை. நிறுவனம் அதன் வணிக தொடர்பான செயல்பாடுகளுக்கு சில காலத்திற்கு நிதியளிக்க “மற்றவர்களின் பணத்தை” பயன்படுத்த முடியும் என்ற பொருளில் அவை எளிது, இது பொறுப்பு காரணமாக இருக்கும்போது மட்டுமே நீடிக்கும். எவ்வாறாயினும், அதிகப்படியான நிதிக் கடன்கள் இருப்புநிலைக் குறிப்பில் ஒரு துணியை வைக்கக்கூடும் என்பதையும், நிறுவனத்தை திவாலாவின் விளிம்பில் கொண்டு செல்லக்கூடும் என்பதையும் ஒருவர் கவனத்தில் கொள்ள வேண்டும்.

மூல: வெரிசோன்

எனவே நிதி ஆய்வாளர்கள் மற்றும் முதலீட்டாளர்கள் அவை என்ன என்பதையும் அவை நிறுவனத்தின் நிதி நிலையை எவ்வாறு பாதிக்கின்றன என்பதையும் அறிந்திருக்க வேண்டும்.

பின்வரும் நிதி பொறுப்புகளை நாங்கள் விரிவாக விவாதிக்கிறோம் -

நிதி பொறுப்புகள் என்றால் என்ன?

நிதி பொறுப்புகள் வரையறை

கடந்த கால பரிவர்த்தனைகள் அல்லது கடந்த காலத்தின் வேறு எந்தவொரு செயலின் விளைவாக ஒரு நிறுவனம் செய்ய வேண்டிய பொருளாதார நன்மைகளின் எதிர்கால தியாகங்கள். அந்த நிறுவனத்தால் செய்யப்பட வேண்டிய எதிர்கால தியாகங்கள் மற்ற தரப்பினருக்கு செலுத்த வேண்டிய பணம் அல்லது சேவையின் வடிவத்தில் இருக்கலாம்.

- இரண்டு நிறுவனங்களுக்கிடையில் கையெழுத்திடப்பட்ட ஒப்பந்தத்தின் காரணமாக நிதிக் கடன்கள் வழக்கமாக சட்டப்பூர்வமாக செயல்படுத்தப்படலாம். ஆனால் அவை எப்போதும் சட்டப்பூர்வமாக நடைமுறைப்படுத்தப்பட வேண்டியவை அல்ல.

- அவை நெறிமுறை அல்லது தார்மீகக் கருத்தாய்வுகளின் அடிப்படையில் ஒரு கடமை போன்ற சமமான கடமைகளின் அடிப்படையில் இருக்கக்கூடும் அல்லது ஒரு ஆக்கபூர்வமான கடமையின் விளைவாக அந்த நிறுவனத்துடன் பிணைக்கப்படலாம், அதாவது ஒரு குறிப்பிட்ட சூழ்நிலையில் சூழ்நிலைகளின் தொகுப்பால் குறிக்கப்படும் ஒரு கடமை, மாறாக ஒப்பந்த அடிப்படையிலான கடமைக்கு.

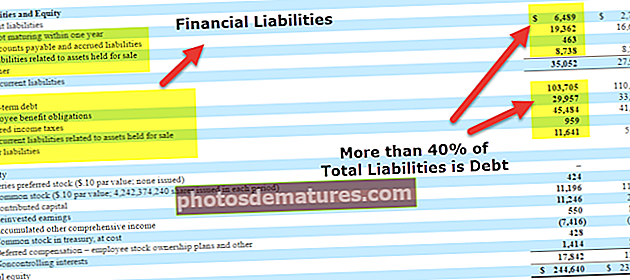

- நிதிக் கடன்களில் அடிப்படையில் செலுத்த வேண்டிய கடன் மற்றும் செலுத்த வேண்டிய வட்டி ஆகியவை அடங்கும், இது கடந்த காலங்களில் மற்றவர்களின் பணத்தைப் பயன்படுத்தியதன் விளைவாகும், பிற கட்சிகளுக்கு செலுத்த வேண்டிய கணக்குகள், கடந்த கால கொள்முதல், வாடகை மற்றும் குத்தகைக்கு விண்வெளி உரிமையாளர்களுக்கு செலுத்த வேண்டியவை கடந்த காலத்தில் மற்றவர்களின் சொத்துக்களைப் பயன்படுத்தியதன் விளைவாகவும், கடந்த காலத்தில் மேற்கொள்ளப்பட்ட வணிகத்தின் விளைவாக செலுத்த வேண்டிய பல வரிகளும்.

- ஏறக்குறைய அனைத்து நிதிக் கடன்களும் நிறுவனத்தின் இருப்புநிலைப் பட்டியலில் பட்டியலிடப்பட்டுள்ளன.

பரிந்துரைக்கப்பட்ட படிப்புகள்

- நிதி ஆய்வாளர் மாடலிங் பயிற்சி

- நிதி அல்லாதவர்களுக்கு ஆன்லைன் சான்றிதழ் பயிற்சி

பொறுப்புகளின் முக்கியத்துவம் மற்றும் வணிகத்தில் அவற்றின் தாக்கம்

பொறுப்புகள் எதிர்கால கடமைகளாக இருந்தாலும், அவை ஒரு நிறுவனத்தின் செயல்பாடுகளின் ஒரு முக்கிய அம்சமாகும், ஏனெனில் அவை செயல்பாடுகளுக்கு நிதியளிப்பதற்கும் குறிப்பிடத்தக்க விரிவாக்கங்களுக்கு பணம் செலுத்துவதற்கும் பயன்படுத்தப்படுகின்றன.

- பொறுப்புகள் வணிக பரிவர்த்தனைகளைச் செய்வதற்கு மிகவும் திறமையானவை. உதாரணமாக, ஒவ்வொரு முறையும் பொருள் வழங்கப்படும் ஒவ்வொரு நிறுவனத்திற்கும் ஒரு நிறுவனம் பணம் செலுத்த வேண்டியிருந்தால், அதற்கு குறுகிய காலத்திற்குள் கட்டணம் செலுத்தும் செயல்முறையின் பல மறுபடியும் தேவைப்படும்.

- மறுபுறம், நிறுவனம் ஒரு குறிப்பிட்ட சப்ளையரிடமிருந்து ஒரு மாதம் அல்லது ஒரு காலாண்டில் அதன் அனைத்து வாங்குதல்களுக்கும் கட்டணம் வசூலிக்கப்பட்டால், குறைந்த எண்ணிக்கையிலான பரிவர்த்தனைகளில் சப்ளையருக்கு செலுத்த வேண்டிய அனைத்து கொடுப்பனவுகளையும் அது அழித்துவிடும்.

- இருப்பினும், அவர்கள் அனைவருக்கும் முதிர்ச்சி தேதி உள்ளது, கூறப்பட்ட அல்லது மறைமுகமாக, அவை வரவிருக்கும். பொறுப்புகள் வந்தவுடன், அவை வணிகத்திற்கு தீங்கு விளைவிக்கும்.

- கடனை செலுத்துவதில் இயல்புநிலை அல்லது தாமதமானது அபராதம், வரி மற்றும் அதிகரித்த வட்டி விகிதங்கள் போன்றவற்றில் இருப்புநிலைக்கு கூடுதல் கடன்களை சேர்க்கக்கூடும்.

- மேலும், இதுபோன்ற செயல்கள் நிறுவனத்தின் நற்பெயரை சேதப்படுத்தும் மற்றும் எதிர்காலத்தில் அந்த “மற்றவர்களின் பணத்தை” எந்த அளவுக்கு பயன்படுத்த முடியும் என்பதையும் பாதிக்கும்.

நிதி கடன்களின் வகைகள்

கடன்கள் இரண்டு வகைகளாக வகைப்படுத்தப்படுகின்றன, அவை அவை செலுத்த வேண்டிய காலத்தின் அடிப்படையில் மற்றும் கடனாளிகளுக்கு செலுத்தப்பட வேண்டியவை. இந்த அளவுகோலின் அடிப்படையில், இரண்டு வகையான பொறுப்புகள் குறுகிய கால அல்லது தற்போதைய பொறுப்புகள் மற்றும் நீண்ட கால கடன்கள்.

குறுகிய கால பொறுப்புகள்

மூல: வெரிசோன்

- குறுகிய கால அல்லது தற்போதைய பொறுப்புகள் நிறுவனம் பொருளாதார நன்மைகளைப் பெறும் நேரத்திலிருந்து 1 வருடத்திற்குள் (அடுத்த 12 மாதங்கள்) செலுத்த வேண்டியவை.

- வேறு வார்த்தைகளில் கூறுவதானால், நடப்பு ஆண்டிற்கு சொந்தமான கடன்கள் குறுகிய கால கடன்கள் அல்லது தற்போதைய கடன்கள் என்று அழைக்கப்படுகின்றன.

- எடுத்துக்காட்டாக, ஒரு நிறுவனம் ஒரு நிலம் அல்லது அலுவலக இடத்தை ஆக்கிரமிப்பதன் மூலம் ஆண்டு வாடகையை செலுத்த வேண்டியிருந்தால், அந்த வாடகை தற்போதைய அல்லது குறுகிய கால கடன்களின் கீழ் வகைப்படுத்தப்படும்.

- இதேபோல், செலுத்த வேண்டிய வட்டி மற்றும் நீண்ட கால கடனின் ஒரு பகுதி, நடப்பு ஆண்டிற்குள் செலுத்த வேண்டியது குறுகிய கால அல்லது தற்போதைய கடன்களின் கீழ் வரும்.

நீண்ட கால கடன்கள்

மூல: வெரிசோன்

- நீண்ட கால பொறுப்புகள் என்பது 1 வருடத்திற்கும் மேலான காலப்பகுதியில் செலுத்த வேண்டியவை.

- எடுத்துக்காட்டாக, ஒரு வணிகமானது 15 ஆண்டுகளுக்கு மேல் செலுத்த வேண்டிய அடமானத்தை எடுத்துக் கொண்டால், அது நீண்ட கால கடன்களின் கீழ் வரும்.

- இதேபோல், நடப்பு ஆண்டிற்குள் செலுத்தத் தேவையில்லாத அனைத்து கடன்களும் நீண்ட கால பொறுப்பு என வகைப்படுத்தப்படும்.

நீண்ட கால மற்றும் குறுகிய கால கடன்கள்

பெரும்பாலான நிறுவனங்களுக்கு, நீண்ட கால கடன்கள் பெரும்பாலும் நீண்ட கால கடனைக் கொண்டிருக்கின்றன, இது பெரும்பாலும் ஒரு தசாப்தத்திற்கும் மேலான காலங்களில் செலுத்தப்படும். இருப்பினும், நீண்ட கால கடன்கள் என வகைப்படுத்தக்கூடிய பிற உருப்படிகள் அடங்கும் கடன் பத்திரங்கள், கடன்கள், ஒத்திவைக்கப்பட்ட வரி பொறுப்புகள் மற்றும் ஓய்வூதிய கடமைகள்.

மறுபுறம், வட்டி மற்றும் நீண்ட கால கடனின் தற்போதைய பகுதி தவிர பல பொருட்கள் குறுகிய கால கடன்களின் கீழ் எழுதப்படலாம். பிற குறுகிய கால பொறுப்புகள் அடங்கும் சம்பளப்பட்டியல் செலவுகள் மற்றும் செலுத்த வேண்டிய கணக்குகள், இதில் விற்பனையாளர்களுக்கு செலுத்த வேண்டிய பணம், மாதாந்திர பயன்பாடுகள் மற்றும் ஒத்த செலவுகள் ஆகியவை அடங்கும்.

ஒரு நிறுவனம் மறுநிதியளிப்பு செய்ய விரும்பும் குறுகிய கால பொறுப்பு இருந்தால், அதன் வகைப்பாடு தொடர்பாக உங்கள் மனதில் சில குழப்பங்கள் ஏற்படக்கூடும். இந்த குழப்பத்தைத் தீர்ப்பதற்கு, மறுநிதியளிப்பதற்கு ஏதேனும் நோக்கம் உள்ளதா என்பதையும் மறுநிதியளிப்பு செயல்முறை தொடங்கியுள்ளதா என்பதையும் அடையாளம் காண வேண்டும். ஆம் எனில், மறுநிதியளிக்கப்பட்ட குறுகிய கால கடன்கள் (பொதுவாக கடன்) மறுநிதியளிப்பு காரணமாக 12 மாதங்களுக்கும் மேலாக நீண்ட காலத்திற்குள் வரப்போகிறது என்றால், அவை நீண்ட கால கடன்களாக மறுவகைப்படுத்தப்படலாம்.

எனவே, இந்த வகைப்பாட்டின் அடிப்படையை உருவாக்கும் ஒரே ஒரு அளவுகோல் மட்டுமே உள்ளது: அடுத்த ஒரு வருடம் அல்லது 12 மாத காலம்.

நிதி பொறுப்புகளின் பகுப்பாய்வு

ஒரு நிறுவனத்தின் பொறுப்புகளை பகுப்பாய்வு செய்ய வேண்டிய அவசியம் என்ன?

ஒரு நிறுவனத்தின் பொறுப்புகளால் அதிகம் பாதிக்கப்படுபவர்கள் யார்?

சரி, பொறுப்புகள், எல்லாவற்றிற்கும் மேலாக, எதிர்காலத்தில் பணம் அல்லது வேறு எந்த சொத்தையும் செலுத்துகின்றன. எனவே, ஒரு பொறுப்பு எப்போதும் சாதகமற்றதாக கருதப்பட வேண்டும். இருப்பினும், நிதிக் கடன்களைப் பகுப்பாய்வு செய்யும் போது, அவை தனிமையில் பார்க்கப்படக்கூடாது. கடன்களின் அதிகரிப்பு அல்லது குறைவின் ஒட்டுமொத்த தாக்கத்தையும், பொறுப்புகளில் இந்த மாறுபாடுகள் சம்பந்தப்பட்ட அனைவருக்கும் அனுப்பும் சமிக்ஞைகளையும் உணர வேண்டியது அவசியம்.

ஒரு நிறுவனத்தின் பங்குகள் மற்றும் பத்திரங்களை வாங்குதல், விற்பனை செய்தல் மற்றும் ஆலோசனை வழங்கும் தொழிலில் ஈடுபட்டுள்ள முதலீட்டாளர்கள் மற்றும் பங்கு ஆராய்ச்சி ஆய்வாளர்கள் நிதிக் கடன்களை பாதிக்கும் நபர்கள். எதிர்காலத்தில் ஒரு நிறுவனம் நிதி அறிக்கைகளைப் பார்த்து அவர்களுக்கு எவ்வளவு மதிப்பை உருவாக்க முடியும் என்பதை அவர்களே உருவாக்க வேண்டும்.

மேற்கூறிய காரணங்களுக்காக, அனுபவம் வாய்ந்த முதலீட்டாளர்கள் எந்தவொரு நிறுவனத்திலும் முதலீடு செய்ய நிதி ஆரோக்கியத்தை பகுப்பாய்வு செய்யும் போது கடன்களை நன்கு கவனிப்பார்கள். இது சம்பந்தமாக வணிகங்களை விரைவாக அளவிடுவதற்கான ஒரு வழியாக, வர்த்தகர்கள் பல விகிதங்களை உருவாக்கியுள்ளனர், அவை ஆரோக்கியமான கடன் வாங்குபவர்களை கடனில் மூழ்கி வருபவர்களிடமிருந்து பிரிக்க உதவுகின்றன.

நிதி பொறுப்புகள் விகிதங்கள்

அனைத்து கடன்களும் கடனுக்கு ஒத்தவை, இது எதிர்காலத்தில் கடனாளிகளுக்கு செலுத்தப்பட வேண்டும். இந்த காரணத்திற்காக, நிதிக் கடன்களின் விகித பகுப்பாய்வைச் செய்யும்போது, அவற்றை நாங்கள் பொதுவாக கடன் என்று அழைக்கிறோம்: நீண்ட கால கடன் மற்றும் குறுகிய கால கடன். எனவே ஒரு விகிதத்தில் கடன் என்ற பெயரில் ஒரு சொல் இருந்தால், அது பொறுப்புகள் என்று பொருள்.

படிப்படியான நிதிநிலை அறிக்கை பகுப்பாய்வையும் இங்கே கற்றுக்கொள்ளலாம்

நிதிக் கடன்களை பகுப்பாய்வு செய்ய பின்வரும் விகிதங்கள் பயன்படுத்தப்படுகின்றன:

# 1 - கடன் விகிதம்

கடன் விகிதம் ஒரு நிறுவனத்தின் மொத்த கடனுடன் (நீண்ட கால மற்றும் குறுகிய கால) அதன் மொத்த சொத்துகளுடன் ஒப்பிடுகிறது.

கடன் விகிதம் ஃபார்முலா = மொத்த கடன் / மொத்த சொத்துக்கள் = மொத்த கடன்கள் / மொத்த சொத்துக்கள்

- இந்த விகிதம் நிறுவனத்தின் அந்நியச் செலாவணி பற்றிய ஒரு யோசனையை அளிக்கிறது, அதாவது, கடன் வாங்கிய பணம் மற்றும் / அல்லது மற்றவர்களுக்குக் கொடுக்க வேண்டிய பணம்.

- சில நேரங்களில் ஆய்வாளர்கள் அதைப் பயன்படுத்தி திவாலாகிவிட்டால், அதன் அனைத்து சொத்துக்களையும் விற்க வேண்டுமானால் நிறுவனம் அதன் அனைத்து கடன்களையும் செலுத்த முடியுமா என்பதைக் கணக்கிடுகிறது.

- இது ஒரு நிறுவனத்திற்கு ஏற்படக்கூடிய மோசமான நிலை. எனவே இந்த விகிதம் 1 ஐ விட அதிகமாக இருந்தால், அதன் சொத்துக்களை விற்பனை செய்வதில் இருக்கும் பணத்தை விட நிறுவனம் அதிக கடன் வைத்திருப்பதாக அர்த்தம்.

- எனவே, இந்த விகிதத்தின் மதிப்பு குறைவாக இருப்பதால், நிறுவனத்தின் நிலை வலுவாக இருக்கும். இதனால், அத்தகைய நிறுவனத்தில் முதலீடு செய்வது மிகவும் குறைவான ஆபத்தானது.

- இருப்பினும், பொதுவாக மொத்த கடன்களின் தற்போதைய பகுதி, அதாவது, தற்போதைய கடன்கள் (செலுத்த வேண்டிய கணக்குகள் மற்றும் செலுத்த வேண்டிய வரிகள் போன்ற செயல்பாட்டுக் கடன்கள் உட்பட), சொத்துக்களை விற்று நிதியளிக்க தேவையில்லை என்பதால் அவை ஆபத்தானவை அல்ல.

- ஒரு நிறுவனம் வழக்கமாக அதன் தற்போதைய சொத்துக்கள் அல்லது பணத்தின் மூலம் அவர்களுக்கு நிதியளிக்கிறது.

எனவே இந்த விகிதத்தை "நீண்ட கால கடனை சொத்து விகிதத்திற்கு" மாற்றுவதன் மூலம் கடன் நிலையைப் பற்றிய தெளிவான படம் காணப்படுகிறது.

# 2 - பங்கு விகிதத்திற்கான கடன்:

இந்த விகிதம் ஒரு நிறுவனத்தின் அந்நியச் செலாவணி பற்றிய ஒரு கருத்தையும் தருகிறது. இது ஒரு நிறுவனத்தின் மொத்த கடன்களை அதன் மொத்த பங்குதாரர்களின் பங்குகளுடன் ஒப்பிடுகிறது.

ஈக்விட்டி விகிதத்திற்கான கடன் = மொத்த கடன் / பங்குதாரரின் பங்கு

- இந்த விகிதம் அதன் பங்குதாரர்களுடன் ஒப்பிடும்போது அதன் சப்ளையர்கள், கடன் வழங்குநர்கள் மற்றும் கடன் வழங்குநர்கள் நிறுவனத்தில் எவ்வளவு முதலீடு செய்யப்படுகிறார்கள் என்பது பற்றிய ஒரு கருத்தை அளிக்கிறது.

- இது நிறுவனத்தின் மூலதன கட்டமைப்பைப் பற்றியும் கூறுகிறது. இந்த விகிதம் குறைவாக இருப்பதால், குறைந்த அந்நியச் செலாவணி மற்றும் நிறுவனத்தின் பங்குகளின் நிலை வலுவானதாகும்.

- மீண்டும், மொத்த கடன்களிலிருந்து தற்போதைய கடன்களை நீக்குவதன் மூலம் ஈக்விட்டிக்கு எதிரான நீண்ட கால கடனை நீங்கள் பகுப்பாய்வு செய்யலாம். அவர் சரியாக பகுப்பாய்வு செய்ய முயற்சிப்பதன் அடிப்படையில் ஆய்வாளரின் தேர்வு இதுதான்.

# 3 - மூலதனமாக்கல் விகிதம்:

இந்த விகிதம் குறிப்பாக ஒரு நிறுவனத்தின் நீண்ட கால கடன் மற்றும் மொத்த மூலதனத்தை (அதாவது, நீண்ட கால கடன் பொறுப்புகள் மற்றும் பங்குதாரர்களின் பங்கு) ஒப்பிடுகிறது.

மூலதனமயமாக்கல் விகிதம் = நீண்ட கால கடன் / (நீண்ட கால கடன் + பங்குதாரரின் பங்கு)

- இந்த விகிதம் “கடன்” விகிதங்களின் மிகவும் அர்த்தமுள்ள ஒன்றாக கருதப்படுகிறது - இது ஒரு நிறுவனத்தின் அந்நியச் செலாவணியைப் பயன்படுத்துவது குறித்த விமர்சன நுண்ணறிவை வழங்குகிறது.

- இந்த விகிதம் குறைந்த மதிப்பைக் கொண்டிருந்தால், நிறுவனம் ஒரு சிறிய நீண்ட கால கடனையும் அதிக அளவு ஈக்விட்டியையும் கொண்டுள்ளது என்று பொருள்.

- ஒரு நிறுவனத்தின் மூலதன கட்டமைப்பில் குறைந்த அளவிலான கடன் மற்றும் ஈக்விட்டியின் ஆரோக்கியமான விகிதம் ஆகியவை நிதி தகுதிக்கான அறிகுறியாகும் என்பது அனைவரும் அறிந்ததே.

- எனவே, மூலதனமயமாக்கலின் குறைந்த மதிப்பு முதலீட்டாளருக்கு சாதகமாகக் கருதப்படுகிறது.

# 4 - மொத்த கடன் விகிதத்திற்கான பணப்புழக்கம்:

இந்த விகிதம் ஒரு நிறுவனத்தின் மொத்த கடனை ஒரு குறிப்பிட்ட காலப்பகுதியில் அதன் செயல்பாடுகளால் உருவாக்கப்பட்ட பணப்புழக்கத்துடன் ஒப்பிடுவதன் மூலம் அதன் மொத்த கடனை செலுத்தும் திறனைப் பற்றிய ஒரு யோசனையை அளிக்கிறது.

கடன் விகிதத்திற்கு பணப்புழக்கம் = இயக்க பணப்புழக்கம் / மொத்த கடன்.

- மொத்த கடன் முற்றிலும் கொடுக்கப்பட்ட காலத்திற்கு சொந்தமானது அல்ல, ஏனெனில் இது நீண்ட கால கடனையும் உள்ளடக்கியது.

- இருப்பினும், இந்த விகிதம் நடவடிக்கைகளில் இருந்து உருவாக்கப்படும் பணம் நீண்ட காலத்திற்கு கடனை செலுத்த போதுமானதா என்பதைக் குறிக்கிறது.

- மேற்கூறிய மூன்று விகிதங்களைப் போலன்றி, கடன் தொடர்பான எண் (மொத்தக் கடன்) இங்கே வகுப்பில் வருகிறது.

- எனவே, இயக்க பணப்புழக்கம் எவ்வளவு அதிகமாக இருக்கிறதோ, அவ்வளவு அதிகமாக இந்த விகிதம் இருக்கும். எனவே, இந்த விகிதத்தின் அதிக மதிப்பு மிகவும் சாதகமானதாக கருதப்பட வேண்டும்.

# 5 - வட்டி பாதுகாப்பு விகிதம்:

ஒரு வட்டி பாதுகாப்பு விகிதம் ஒரு நிறுவனத்தின் இயக்க வருமானத்தைப் பயன்படுத்தி அதன் கடனை செலுத்தும் திறனைப் பற்றிய ஒரு கருத்தை அளிக்கிறது. இது வட்டி மற்றும் வரிகளுக்கு முன் ஒரு நிறுவனத்தின் வருவாய் (ஈபிஐடி) அதே காலத்திற்கான நிறுவனத்தின் வட்டி செலவினங்களுக்கான விகிதமாகும்.

வட்டி பாதுகாப்பு விகிதம் = ஈபிஐடி / வட்டி செலவு

- இந்த விகிதத்தின் அதிக மதிப்பு சாதகமாக கருதப்பட வேண்டும், அதே நேரத்தில் குறைந்த மதிப்பு முதலீட்டிற்கு சாதகமற்றதாக கருதப்பட வேண்டும்.

- இந்த விகிதம் குறுகிய கால பொறுப்பு தொடர்பான விகிதமாக இருப்பதால் மேற்கண்ட நான்கு விகிதங்களிலிருந்து முற்றிலும் வேறுபட்டது.

- இது வட்டி செலவை மட்டுமே கணக்கில் எடுத்துக்கொள்கிறது, இது அடிப்படையில் குறுகிய கால கடன்களில் ஒன்றாகும்.

- மேலும், கடன் சேவை பாதுகாப்பு விகிதத்தைப் பாருங்கள் (கடன் ஆய்வாளர்களுக்கு முக்கியமானது)

# 6 - தற்போதைய விகிதங்கள் மற்றும் விரைவான விகிதங்கள்

குறுகிய கால கடன்களை பகுப்பாய்வு செய்ய பயன்படுத்தப்படும் பிற விகிதங்களில் குறிப்பிடத்தக்கவை தற்போதைய விகிதம் மற்றும் விரைவான விகிதம். ஒரு நிறுவனம் அதன் தற்போதைய கடன்களை அடைக்கும் திறன் உள்ளதா என்பதை தீர்மானிக்க இவை இரண்டும் ஒரு ஆய்வாளருக்கு உதவுகின்றன.

தி தற்போதைய விகிதம் மொத்த நடப்பு சொத்துக்களின் மொத்த நடப்புக் கடன்களுக்கான விகிதம் ஆகும்.

தற்போதைய விகிதம் = மொத்த நடப்பு சொத்துக்கள் / மொத்த நடப்பு கடன்கள்

- தற்போதைய விகிதம் ஒரு பணப்புழக்க விகிதமாகும், இது ஒரு நிறுவனத்தின் குறுகிய கால மற்றும் நீண்ட கால கடமைகளை செலுத்தும் திறனை அளவிடும்.

தி விரைவான விகிதம் மொத்த நடப்பு சொத்துகளின் விகிதம் தற்போதைய சரக்குகளுக்கு குறைவான சரக்குகளின் விகிதமாகும்.

விரைவான விகிதம் = (மொத்த நடப்பு சொத்துக்கள்-சரக்குகள்) / மொத்த நடப்பு கடன்கள்

- விரைவான விகிதம் ஒரு நிறுவனத்தின் குறுகிய கால கடமைகளை அதன் மிக அதிக திரவ சொத்துகளுடன் பூர்த்தி செய்யும் திறனை அளவிடுகிறது.

மேலே உள்ள விகிதங்கள் ஒரு நிறுவனத்தின் பொறுப்புகளை பகுப்பாய்வு செய்யப் பயன்படுத்தப்படும் பொதுவான விகிதங்கள். இருப்பினும், பயன்படுத்த வேண்டிய விகிதங்களின் எண்ணிக்கை மற்றும் வகைக்கு வரம்பு இல்லை.

- உங்கள் பகுப்பாய்வின் தேவைக்கேற்ப நீங்கள் பொருத்தமான விதிமுறைகளை எடுத்து அவற்றின் விகிதத்தை எடுத்துக் கொள்ளலாம். விகிதங்களைப் பயன்படுத்துவதற்கான ஒரே நோக்கம் ஒரு நிறுவனத்தின் பொறுப்புகளின் கூறுகள், அளவு மற்றும் தரம் பற்றிய விரைவான யோசனையைப் பெறுவதாகும்.

- மேலும், எந்தவொரு விகித பகுப்பாய்விலும் உண்மை போலவே, மேற்கூறிய விகிதங்களை அடிப்படையாகப் பயன்படுத்தும் போது அது நிறுவனத்தின் வகை மற்றும் தொழில் விதிமுறைகளை மனதில் வைத்திருக்க வேண்டும். இது ஒரு ஒப்பீட்டு பகுப்பாய்வு, எல்லாவற்றிற்கும் மேலாக!

- உதாரணமாக, பெரிய மற்றும் நன்கு நிறுவப்பட்ட நிறுவனங்கள் தங்கள் இருப்புநிலை கட்டமைப்பின் பொறுப்புக் கூறுகளை சிக்கலில் சிக்காமல் அதிக சதவீதத்திற்கு தள்ள முடியும், அதே நேரத்தில் சிறிய நிறுவனங்கள் அவ்வாறு செய்யக்கூடாது.

நிதி பொறுப்புகள் எடுத்துக்காட்டுகள்

அதிக கடன் நிறுவனங்கள்:

இந்த நாட்களில், முழு எண்ணெய் ஆய்வு மற்றும் உற்பத்தித் துறையும் முன்னோடியில்லாத வகையில் கடனைக் குவித்து வருகின்றன. எக்ஸான், ஷெல், பிபி மற்றும் செவ்ரான் ஆகியவை இரண்டு ஆண்டு சரிவின் மத்தியில் 184 பில்லியன் டாலர் கடன்களை இணைத்துள்ளன. காரணம், கச்சா எண்ணெய் விலைகள் நீண்ட காலமாக லாபகரமான அளவை விட குறைவாகவே உள்ளன. இந்த சரிவு இந்த நீண்ட காலத்தை நீட்டிக்கும் என்று இந்த நிறுவனங்கள் எதிர்பார்க்கவில்லை. எனவே அவர்கள் தங்கள் புதிய திட்டங்கள் மற்றும் செயல்பாடுகளுக்கு நிதியளிக்க அதிக கடன் வாங்கினர்.

ஆனால் இப்போது, புதிய திட்டங்கள் லாபகரமாக மாறாததால், அந்தக் கடனைத் திருப்பிச் செலுத்த போதுமான வருமானத்தையும் பணத்தையும் அவர்களால் உருவாக்க முடியவில்லை. இதன் பொருள், அவர்களின் வருமான பாதுகாப்பு விகிதங்கள் மற்றும் கடன் விகிதங்களுக்கான பணப்புழக்கம் ஆகியவை முதலீட்டிற்கு சாதகமற்றதாக இருக்க தீவிரமாக மறுத்துவிட்டன.

எக்ஸான் மொபில் கடன் ஈக்விட்டி (காலாண்டு விளக்கப்படம்)

மூல: ycharts

முதலீடு சாதகமாக மாறும்போது, முதலீட்டாளர்கள் தங்கள் பணத்தை பங்குகளிலிருந்து வெளியேற்றுகிறார்கள். இதன் விளைவாக, ஈக்விட்டி விகிதத்திற்கான கடன் அதிகரிக்கிறது, மேலே உள்ள அட்டவணையில் எக்ஸான் மொபிலின் விஷயத்தில் காணலாம்.

இப்போது, எண்ணெய் நிறுவனங்கள் ஒவ்வொரு காலாண்டிலும் தங்கள் சொத்துக்களில் சிலவற்றை விற்று பணத்தை உருவாக்க முயற்சிக்கின்றன. எனவே, அவர்களின் கடன் செலுத்தும் திறன் தற்போது அவர்களின் கடன் விகிதத்தைப் பொறுத்தது. அவர்கள் போதுமான சொத்துக்களைப் பெற்றிருந்தால், அவற்றை விற்றதன் மூலம் போதுமான பணத்தைப் பெறலாம் மற்றும் கடனை செலுத்த வேண்டியிருக்கும்.

குறைந்த கடன் நிறுவனங்கள்

மறுபுறம், பான் அமெரிக்கன் சில்வர் (ஒரு வெள்ளி சுரங்கத் தொழிலாளர்) போன்ற நிறுவனங்கள் உள்ளன, அவை கடனில் குறைவாக உள்ளன. 2016 ஜூன் காலாண்டின் முடிவில் ரொக்கம், ரொக்க சமமானவை மற்றும் குறுகிய கால முதலீடுகள் 4 204 மில்லியனுடன் ஒப்பிடும்போது பான் அமெரிக்கனுக்கு 59 மில்லியன் டாலர் மட்டுமே கடன் இருந்தது. இதன் பொருள் கடனுக்கான விகிதம் ரொக்கம், ரொக்க சமமானவை மற்றும் குறுகிய கால முதலீடுகள் வெறும் 0.29 மட்டுமே. ரொக்கம், ரொக்க சமமானவை மற்றும் குறுகிய கால முதலீடுகள் ஆகியவை ஒரு நிறுவனத்தின் மிகவும் திரவ சொத்துக்கள். மொத்த கடன் 0.29 மடங்கு மட்டுமே. எனவே, "கடனை செலுத்தும் திறன்" என்ற பார்வையில், அந்த நேரத்தில் அந்த எண்ணெய் நிறுவனங்களுடன் ஒப்பிடும்போது பான் அமெரிக்கன் மிகவும் சாதகமான முதலீடாகும்.

பான் அமெரிக்கா வெள்ளி கடன் ஈக்விட்டி (காலாண்டு)

மூல: ycharts

இப்போது, பான் அமெரிக்கனின் மேலேயுள்ள விளக்கப்படம் கடன் விகிதத்தில் பங்கு விகிதத்தையும் காட்டுகிறது. ஆனால் இரண்டு விளக்கப்படங்களிலும் அந்த விகிதத்தின் மதிப்பைப் பாருங்கள். இது எக்ஸானுக்கு 0.261 ஆகவும், பான் அமெரிக்கனுக்கு 0.040 மட்டுமே. இந்த ஒப்பீடு எக்ஸானில் முதலீடு செய்வதை விட பான் அமெரிக்கனில் முதலீடு செய்வது மிகவும் குறைவான ஆபத்தானது என்பதை தெளிவாகக் காட்டுகிறது.

முடிவுரை

நிதிக் கடன்களைப் பகுப்பாய்வு செய்வதற்கு ஒரே ஒரு முறை இல்லை. இருப்பினும், அர்த்தமுள்ள விகிதங்களைக் கண்டறிந்து அவற்றை மற்ற நிறுவனங்களுடன் ஒப்பிடுவது ஒரு நிறுவனத்தில் முதலீடு செய்வது குறித்து தீர்மானிக்க நன்கு நிறுவப்பட்ட மற்றும் பரிந்துரைக்கப்பட்ட ஒரு முறையாகும். இந்த நோக்கத்திற்காக பாரம்பரியமாக வரையறுக்கப்பட்ட விகிதங்கள் உள்ளன. ஆனால் பகுப்பாய்வின் நோக்கத்தைப் பொறுத்து உங்கள் விகிதங்களுடன் நீங்கள் நன்றாக வரலாம்.

பயனுள்ள இடுகைகள்

- சந்தைப்படுத்தக்கூடிய பத்திரங்கள் வரையறை

- சுழலும் கடன் வசதிகள்

- பங்குதாரரின் பங்கு லாபம் என்றால் என்ன?

- வருமான அறிக்கையின் நோக்கம் <